跨国公司财务管理讲义

合集下载

讲义5:跨国公司财务管理

利用多国经营给降低财务成本和提高效率所提供的潜 在可能性,特别是从不同资金渠道中寻求低成本资金 和取得融资的规模经济

针对不同国家和区域的限制而作适应性调整,以取得 资金和收益的国际流动

保护资产和收益的价值,免受财务风险的侵蚀

1/4/2020

International Business Management

管制,依据国内债券市场的诸多传统所设计的债券。

外国债券:外国借款者在一国国内的资本市场所发行的并

以当地货币计价的债券。如:扬基债券、武士债券、猛犬债券。

欧洲债券:国际借款者在国外发行的以非发行当地货币计

价的债券。

1/4/2020

International Business Management

21

美国的债券评定等级分类

(提 6供 )的

单 证

付 (7)提交给签发行的单据

交( 付4 信) 用 证

进口商银行 (签发行)

(9)支付 (3)向代理行寄送信用证

代理银行

1/4/2020

International Business Management

25

5、公司内部融资

企业内部积累:保留盈余和折旧

母公司对子公司的股权投资及子公司之间的相 互持股 公司内部贷款 管理费、提成费与授权费

B子公司 财务经理

B子公司的 现金管理

A子公司的存货 和应收账款管理

B子公司的存货 和应收账款管理

A子公司的 融资

1/4/2020

A子公司的 资本支出

B子公司的 资本支出

International Business Management

B子公司的 融资

9

3、集权——分权型

跨国公司财务管理讲义课件

预防财务报表粉饰

D公司建立健全的内部控制体系,预 防财务报表粉饰行为的发生,确保公 司财务报告的真实性和可靠性。

THANK YOU

感谢观看

危机公关

在危机发生时及时进行危机公 关,尽可能减少负面影响,恢

复企业形象。

05

跨国公司财务管理最佳实 践与案例分析

A跨国公司的财务管理最佳实践分享

全球化视野

A公司具有全球化视野,关注全球市 场和宏观经济,以适应不同国家和地 区的财务政策。

财务风险管理

A公司重视财务风险管理,建立了一 套完善的财务预警和应对机制,以降 低潜在的财务风险。

内部控制体系

建立健全的内部控制体系,确保 公司财务报告的可靠性。

内部审计监督

通过内部审计对公司的财务管理进 行监督和评价,提高财务信息的透 明度。

外部审计合作

与外部审计机构保持良好合作关系 ,共同提高财务报告的质量和信誉 。

04

跨国公司风险管理

跨国公司面临的主要风险类别与来源

政治风险

由于东道国政治环境不稳定,可能对跨国 公司的经营产生重大影响,如政权更迭、 暴力事件、政策变动等。

司制定税务筹划提供支持。

D跨国公司的财务报告编制最佳实践分享

遵循国际会计准则

D公司的财务报告编制遵循国际会计准 则,以确保财务报告的准确性和可比性

。

财务数据分析与报告

D公司定期进行财务数据分析与报告 ,为管理层提供决策支持,同时满足

投资者和分析师的需求。

提高信息披露质量

D公司重视信息披露质量,通过充分 、透明的信息披露,提高公司的信誉 和投资者信心。

财务报告质量控制

确保财务报告的编制符合 法规要求,提高信息质量 。

D公司建立健全的内部控制体系,预 防财务报表粉饰行为的发生,确保公 司财务报告的真实性和可靠性。

THANK YOU

感谢观看

危机公关

在危机发生时及时进行危机公 关,尽可能减少负面影响,恢

复企业形象。

05

跨国公司财务管理最佳实 践与案例分析

A跨国公司的财务管理最佳实践分享

全球化视野

A公司具有全球化视野,关注全球市 场和宏观经济,以适应不同国家和地 区的财务政策。

财务风险管理

A公司重视财务风险管理,建立了一 套完善的财务预警和应对机制,以降 低潜在的财务风险。

内部控制体系

建立健全的内部控制体系,确保 公司财务报告的可靠性。

内部审计监督

通过内部审计对公司的财务管理进 行监督和评价,提高财务信息的透 明度。

外部审计合作

与外部审计机构保持良好合作关系 ,共同提高财务报告的质量和信誉 。

04

跨国公司风险管理

跨国公司面临的主要风险类别与来源

政治风险

由于东道国政治环境不稳定,可能对跨国 公司的经营产生重大影响,如政权更迭、 暴力事件、政策变动等。

司制定税务筹划提供支持。

D跨国公司的财务报告编制最佳实践分享

遵循国际会计准则

D公司的财务报告编制遵循国际会计准 则,以确保财务报告的准确性和可比性

。

财务数据分析与报告

D公司定期进行财务数据分析与报告 ,为管理层提供决策支持,同时满足

投资者和分析师的需求。

提高信息披露质量

D公司重视信息披露质量,通过充分 、透明的信息披露,提高公司的信誉 和投资者信心。

财务报告质量控制

确保财务报告的编制符合 法规要求,提高信息质量 。

跨国公司财务管理通用课件

优化业务流程

数字化转型有助于跨国公司优化 财务管理流程,简化操作步骤, 减少人工干预和错误。通过自动 化和智能化的处理,企业能够提 高财务处理的准确性和效率,降 低运营成本。

共享服务中心建设

集中化处理

提高效率

共享服务中心是一种集中的财务 管理模式,通过将分散在全球各 地的财务处理和管理职能集中到 一个中心,实现标准化、专业化 和高效化的处理。

运营资金管理策略的制定需要考虑的因素包括

市场需求、供应链管理、库存管理、应收账款管理等。

运营资金管理策略的制定需要遵循的原则包括 效率与效益的平衡、长期价值最大化、风险管理等。

03 跨国公司的风险 管理

汇率风险管理

总结词

汇率风险管理是跨国公司财务管理的重要环节,主要涉及对货币兑换过程中因 汇率波动而产生的风险的识别、评估和控制。

详细描述

跨国公司在经营过程中,由于涉及多种货币的交易,因此面临着汇率波动的风 险。为了降低汇率风险,跨国公司可以采用多种策略,如选择合适的计价货币、 利用外汇市场工具进行套期保值、分散外汇风险等。

利率风险管理

总结词

利率风险管理主要针对的是因市场利率波动而给跨国公司带来的财务风险。

详细描述

利率波动会影响跨国公司的债务成本和资产价值,因此需要进行利率风险管理。 常见的利率风险管理策略包括固定利率贷款、利率上限和下限协议、利率期货和 期权等。

区块链技术在财务管理中的应用

要点一

透明度和可追溯性

区块链技术通过去中心化的账本记录 和管理,能够实现财务管理的高度透 明和可追溯。每个交易记录都被加密 并存储在区块链中,确保数据的真实 性和不可篡改性。

要点二

降低成本和风险

区块链技术能够降低跨国公司的财务 管理成本和风险。通过自动化和智能 化的处理,企业能够减少人工干预和 错误,降低操作成本和风险。同时, 区块链的透明度也有助于企业识别和 预防潜在的欺诈行为。

第八章跨国公司的财务管理

第八章跨国公司的财务 管理

2020/11/27

第八章跨国公司的财务管理

第一节 跨国公司的资金管理

跨国公司资金来源之一——公司集团内部

公司内部贷款

背对背贷款

平行贷款

转移定价

提前与错后支付

管理费、提成费和许可费的调整

第八章跨国公司的财务管理

跨国公司资金来源之二——公司外部 资金来源

– 来自公司母国的资金 – 来自东道国的资金 – 来自国际社会的资金

措施各不相同,既给融资收益提供了机会,但也潜 伏着风险。

• 融资过程中两个变动较大的因素——通货膨胀和汇

率变化,应予以特别注意。

第八章跨国公司的财务管理

第二节 跨国经营中外汇风险的规避 外汇风险的类型交易风险 折算风险 经济来自险第八章跨国公司的财务管理

跨国经营中外汇风险的管理

加强外汇风险管理

•长期资金风险管理 •日常资金风险管理

转移定价的基础和方法

有形商品的转移定价策略

– 内部成本加调高(低)的转移定价体系 – 外部市场价格加调高(低)的转移定价体系

无形商品的转移定价策略

出售技术、提供咨询服务等

第八章跨国公司的财务管理

跨国公司转移定价的动机

减轻整个公司集团的所得税 利润调节 降低关税 降低或规避外汇风险 避免东道国的各种限制措施 增强子公司的竞争能力

调整生产经营战略

第八章跨国公司的财务管理

调整生产经营战略

分散化经营 营销管理策略 生产管理策略

第八章跨国公司的财务管理

第三节 跨国公司转移定价

转移定价的一般含义: 是指跨国公司根据全球战略目标,

在母公司与子公司之间或在子公司之间 转移商品、劳务时制定的价格政策。

2020/11/27

第八章跨国公司的财务管理

第一节 跨国公司的资金管理

跨国公司资金来源之一——公司集团内部

公司内部贷款

背对背贷款

平行贷款

转移定价

提前与错后支付

管理费、提成费和许可费的调整

第八章跨国公司的财务管理

跨国公司资金来源之二——公司外部 资金来源

– 来自公司母国的资金 – 来自东道国的资金 – 来自国际社会的资金

措施各不相同,既给融资收益提供了机会,但也潜 伏着风险。

• 融资过程中两个变动较大的因素——通货膨胀和汇

率变化,应予以特别注意。

第八章跨国公司的财务管理

第二节 跨国经营中外汇风险的规避 外汇风险的类型交易风险 折算风险 经济来自险第八章跨国公司的财务管理

跨国经营中外汇风险的管理

加强外汇风险管理

•长期资金风险管理 •日常资金风险管理

转移定价的基础和方法

有形商品的转移定价策略

– 内部成本加调高(低)的转移定价体系 – 外部市场价格加调高(低)的转移定价体系

无形商品的转移定价策略

出售技术、提供咨询服务等

第八章跨国公司的财务管理

跨国公司转移定价的动机

减轻整个公司集团的所得税 利润调节 降低关税 降低或规避外汇风险 避免东道国的各种限制措施 增强子公司的竞争能力

调整生产经营战略

第八章跨国公司的财务管理

调整生产经营战略

分散化经营 营销管理策略 生产管理策略

第八章跨国公司的财务管理

第三节 跨国公司转移定价

转移定价的一般含义: 是指跨国公司根据全球战略目标,

在母公司与子公司之间或在子公司之间 转移商品、劳务时制定的价格政策。

讲义跨国公司财务管理共57页文档

谢谢!

39、没有不老的誓言,没有不变的承 诺,踏 上旅途 ,义无 反顾。 4 勉。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

讲义跨国公司财务管理

36、“不可能”这个字(法语是一个字 ),只 在愚人 的字典 中找得 到。--拿 破仑。 37、不要生气要争气,不要看破要突 破,不 要嫉妒 要欣赏 ,不要 托延要 积极, 不要心 动要行 动。 38、勤奋,机会,乐观是成功的三要 素。(注 意:传 统观念 认为勤 奋和机 会是成 功的要 素,但 是经过 统计学 和成功 人士的 分析得 出,乐 观是成 功的第 三要素 。

财务管理跨国公司财务管理ppt课件

一些市场交易成本太大使得某些消费者认为在这种市场中交 易将不可能获得弥补交易费用的收益,从而使这些消费者不愿意 交易某些资产,

此外,即使一些资产存在,但是一些消费者被人为限制在这 些资产市场之外。这些都导致了不完全市场的存在。

10

ቤተ መጻሕፍቲ ባይዱ

不完全市场的一般均衡(GEI)模型是A-D模型的扩展。 其主要研究在某些金融产品市场缺失的情况下,金融资产和商

Geanakoplos(1990)、Magi l和Shafer(1991)讨论了许多市场不完 全带来的后果,如典型代理人和单一商品模型的限制,公司目标的 冲突,金融资产和实物资产的重要区别等。

12

GEI模型的分析框架是非常吸引人的,但是GEI研究对数学较高 的要求使其未得到广泛的重视。木文提出GEI分析方法,其目的就 在于试图通过一个可计算GEI均衡的分析方法建立起GEI理论和它的 应用之间的联系。这种GEI均衡算法将提供一种有效而简洁的GEl均 衡预测方法,这种方法将能很好地计算均衡价格、市场行为和福利 的分配。这种可计算的分析框架将为我们分析诸如税收、关税政策 提供关键的分析工具。

13

3.产品周期理论 /question/129908331 产品生命周期理论是美国哈佛大学教授雷蒙德·弗农

(Raymond Vernon)1966年在其《产品周期中的国际投资与国际贸易》 一文中首次提出的。 产品生命周期(product life cycle),简称 PLC,是产品的市场寿命,即一种新产品从开始进入市场到被市场 淘汰的整个过程。费农认为:产品生命是指市上的的营销生命,产 品和人的生命一样,要经历形成、成长、成熟、衰退这样的周期。 就产品而言,也就是要经历一个开发、引进、成长、成熟、衰退的 阶段。

14

此外,即使一些资产存在,但是一些消费者被人为限制在这 些资产市场之外。这些都导致了不完全市场的存在。

10

ቤተ መጻሕፍቲ ባይዱ

不完全市场的一般均衡(GEI)模型是A-D模型的扩展。 其主要研究在某些金融产品市场缺失的情况下,金融资产和商

Geanakoplos(1990)、Magi l和Shafer(1991)讨论了许多市场不完 全带来的后果,如典型代理人和单一商品模型的限制,公司目标的 冲突,金融资产和实物资产的重要区别等。

12

GEI模型的分析框架是非常吸引人的,但是GEI研究对数学较高 的要求使其未得到广泛的重视。木文提出GEI分析方法,其目的就 在于试图通过一个可计算GEI均衡的分析方法建立起GEI理论和它的 应用之间的联系。这种GEI均衡算法将提供一种有效而简洁的GEl均 衡预测方法,这种方法将能很好地计算均衡价格、市场行为和福利 的分配。这种可计算的分析框架将为我们分析诸如税收、关税政策 提供关键的分析工具。

13

3.产品周期理论 /question/129908331 产品生命周期理论是美国哈佛大学教授雷蒙德·弗农

(Raymond Vernon)1966年在其《产品周期中的国际投资与国际贸易》 一文中首次提出的。 产品生命周期(product life cycle),简称 PLC,是产品的市场寿命,即一种新产品从开始进入市场到被市场 淘汰的整个过程。费农认为:产品生命是指市上的的营销生命,产 品和人的生命一样,要经历形成、成长、成熟、衰退这样的周期。 就产品而言,也就是要经历一个开发、引进、成长、成熟、衰退的 阶段。

14

国际财务管理第一讲跨财绪论

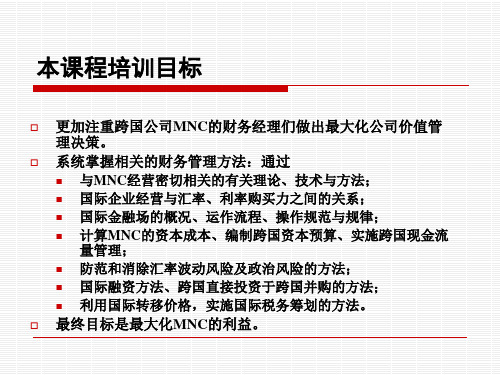

最终目标是最大化MNC的利益。

第一讲 导论

跨国公司财务管理基本问题

教学目标

跨国公司以及跨国公司经营的特征 国际财务管理的概念及特点 跨国公司财务管理的目标 跨国公司经营的重要理论 跨国公司经营的一般方法 跨国公司财务管理模式

章前案例:联想集团艰难的国际化之路

联想在2004年以12.5亿美元购买IBM的PC部门后,业绩一直不 佳。虽然联想在2007年营业额达到了169亿美元,利润4.8亿美 元。但是巨大金融风暴的到来,让联想在海外的业务雪上加霜。 2008年第三财季亏损9000多万美元。联想出的财务问题可能是 由世界金融风暴引起的,全球大企业削减成本的主要方式都是停 止IT方面的投资。联想在国际上的业务主要是卖给大企业,所以 营业额大幅缩减。那么联想就是要调整一下自己的发展结构。在 中国和新兴发展地区,应该是联想发展的重点。 可能不仅仅是 联想,凡是现在走国际化道路的(中国公司)走得都非常艰难。 任何一个企业一下子变成了国际企业之后,董事会能不能成 为一个国际性的董事会是非常重要的。董事会能不能按照国际化 的方式去运行?投资人(联想购买IBM有两个PE公司加入)能不能和 联想一起为公司的长远利益服务?能不能为股东利益而行动?更重 要的是,管理层和员工队伍的融合,这些都将影响到国际化的成 功与否。

设立独立的财务公司(国际财务调控中心) 来解决集中和分散管理的矛盾.

一个独立的公司法人,下设分支机构或子公 司;

负责整个跨国公司的资金筹集; 运用整个公司资金从事国际金融市场的投资

活动; 担任内部银行角色,为成员企业融通资金,办

理结算.

六、跨国公司财务管理模式

集权式财务管理

国际财务管理的决策权集中于总部,各子公司按 照总部制定的财务决策来具体管理各自的财务活 动;

第一讲 导论

跨国公司财务管理基本问题

教学目标

跨国公司以及跨国公司经营的特征 国际财务管理的概念及特点 跨国公司财务管理的目标 跨国公司经营的重要理论 跨国公司经营的一般方法 跨国公司财务管理模式

章前案例:联想集团艰难的国际化之路

联想在2004年以12.5亿美元购买IBM的PC部门后,业绩一直不 佳。虽然联想在2007年营业额达到了169亿美元,利润4.8亿美 元。但是巨大金融风暴的到来,让联想在海外的业务雪上加霜。 2008年第三财季亏损9000多万美元。联想出的财务问题可能是 由世界金融风暴引起的,全球大企业削减成本的主要方式都是停 止IT方面的投资。联想在国际上的业务主要是卖给大企业,所以 营业额大幅缩减。那么联想就是要调整一下自己的发展结构。在 中国和新兴发展地区,应该是联想发展的重点。 可能不仅仅是 联想,凡是现在走国际化道路的(中国公司)走得都非常艰难。 任何一个企业一下子变成了国际企业之后,董事会能不能成 为一个国际性的董事会是非常重要的。董事会能不能按照国际化 的方式去运行?投资人(联想购买IBM有两个PE公司加入)能不能和 联想一起为公司的长远利益服务?能不能为股东利益而行动?更重 要的是,管理层和员工队伍的融合,这些都将影响到国际化的成 功与否。

设立独立的财务公司(国际财务调控中心) 来解决集中和分散管理的矛盾.

一个独立的公司法人,下设分支机构或子公 司;

负责整个跨国公司的资金筹集; 运用整个公司资金从事国际金融市场的投资

活动; 担任内部银行角色,为成员企业融通资金,办

理结算.

六、跨国公司财务管理模式

集权式财务管理

国际财务管理的决策权集中于总部,各子公司按 照总部制定的财务决策来具体管理各自的财务活 动;

第一章跨国公司财务管理概述

第三节 跨国公司财务管理的概念及内容

二、跨国公司财务管理产生的背景

(一)国际贸易发展形成外贸业务财务 管理理论与方法

(二)生产国际化形成国际直接投资财 务管理理论与方法

(三)金融全球化形成国际筹资、国际 证券投资等财务管理理论与方法

第三节 跨国公司财务管理的概念及内容

三、跨国公司财务管理的内容 • 外汇风险管理 • 国际融资管理 • 国际投资管理 • 国际营运资金管理 • 国际税务管理

大家好

跨国公司财务管理

第一章 跨国公司财务管理概述

经济与管理学院刘鑫

跨国公司财务管理

• 为什么需要学习跨 国公司财务管理?

经济与管理学院刘鑫

目录

第一节 跨国公司的产生与发展 第二节 跨国公司的经营特征 第三节 跨国公司财务管理的概念及内容 第四节 跨国公司财务管理的组织 第五节 跨国公司财务管理的特点及目标

第一节

跨国公司的产生与发展

二、企业国际化的动因 ➢ 获得关键要素、尤其是对矿物、能源和稀

缺原材料等的供给 ➢ 获取低成本生产要素 ➢ 寻找必要的市场 ➢ 发挥企业自身的优势 ➢ 企业规模经济要求的产能扩大 ➢ 研究与开发投资激增、产皮寿命周期缩短

第一节

跨国公司的产生与发展

➢ 跨国公司的定义:跨国公司是由一个经济 实体构成的工商企业,(1)由一些列企业 在两个或两个以上的国家开展经营活动; (2)这些企业推行总公司的全球战略,并 且共担风险、共享资源;(3)这些企业在 一个共同控制体系下开展经营活动。该控 制体系以股权、合同或其他安排为依据 (联合国的定义)

第五节 跨国公司财务管理的特点及目标

一、跨国公司财务管理的特点 (一)波动不定且难于预测的汇率变动带来更大

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

the essential element that distinguishes the true multinational is its commitment to seeking out, undertaking, and integrating manufacturing, marketing, R&D, and financing opportunities on a global, not domestic, basis.

New global manager is needed.

1.2 THE INTERNATIONALIZATION OF BUSINESS AND FINANCE

A brief taxonomy of the MNC and its evolution

Raw-Materials Seekers. Raw-materials seekers were the earliest multinationals, the villains of international business.

Learning Objectives

● To identify the advantages of being multinational, including the benefits of international diversification

● To describe the general importance of financial economics to multinational financial management and the particular importance of the concepts of arbitrage, market efficiency, capital asset pricing, and total risk

跨国公司财务管理讲义

2020/9/10

PART I ENVIRONMENT OF INTERNATIONAL FINANCIAL MANAGEMENT

CHAPTER 1 INTRODUCTION: MULTINATIONAL ENTERPRISE AND MULTINATIONAL

FINANCIAL MANAGEMENT

corporation (MNC) and explain their motivations for international expansion ● To explain why managers of MNCs need to exploit rapidly changing global economic conditions and why political policy makers must also be concerned with the same changing conditions

In a world in which change is the rule and not the exception, the key to international competitiveness is the ability of management to adjust to change and volatility at an ever faster rate.

Learning Objectiபைடு நூலகம்es

● To understand the nature and benefits of globalization ● To explain why multinational corporations are the key

players in international economic competition today ● To classify the three historical types of multinational

1.1 THE RISE OF THE MULTINATIONAL CORPORATION

the true multinational corporation is characterized more by its state of mind than by the size and worldwide dispersion of its assets.

● To characterize the global financial marketplace and explain why MNC managers must be alert to capital market imperfections and asymmetries in tax regulations

1.1 THE RISE OF THE MULTINATIONAL CORPORATION

A multinational corporation (MNC) is a company engaged in producing and selling goods or services in more than one country.

Market Seekers. The market seeker is the archetype of the modern multinational firm that goes overseas to produce and sell in foreign markets.

Cost Minimizers. These firms seek out and invest in lower cost production sites overseas (for example, Hong Kong, Taiwan, and Ireland) to remain cost-competitive both at home and abroad.

New global manager is needed.

1.2 THE INTERNATIONALIZATION OF BUSINESS AND FINANCE

A brief taxonomy of the MNC and its evolution

Raw-Materials Seekers. Raw-materials seekers were the earliest multinationals, the villains of international business.

Learning Objectives

● To identify the advantages of being multinational, including the benefits of international diversification

● To describe the general importance of financial economics to multinational financial management and the particular importance of the concepts of arbitrage, market efficiency, capital asset pricing, and total risk

跨国公司财务管理讲义

2020/9/10

PART I ENVIRONMENT OF INTERNATIONAL FINANCIAL MANAGEMENT

CHAPTER 1 INTRODUCTION: MULTINATIONAL ENTERPRISE AND MULTINATIONAL

FINANCIAL MANAGEMENT

corporation (MNC) and explain their motivations for international expansion ● To explain why managers of MNCs need to exploit rapidly changing global economic conditions and why political policy makers must also be concerned with the same changing conditions

In a world in which change is the rule and not the exception, the key to international competitiveness is the ability of management to adjust to change and volatility at an ever faster rate.

Learning Objectiபைடு நூலகம்es

● To understand the nature and benefits of globalization ● To explain why multinational corporations are the key

players in international economic competition today ● To classify the three historical types of multinational

1.1 THE RISE OF THE MULTINATIONAL CORPORATION

the true multinational corporation is characterized more by its state of mind than by the size and worldwide dispersion of its assets.

● To characterize the global financial marketplace and explain why MNC managers must be alert to capital market imperfections and asymmetries in tax regulations

1.1 THE RISE OF THE MULTINATIONAL CORPORATION

A multinational corporation (MNC) is a company engaged in producing and selling goods or services in more than one country.

Market Seekers. The market seeker is the archetype of the modern multinational firm that goes overseas to produce and sell in foreign markets.

Cost Minimizers. These firms seek out and invest in lower cost production sites overseas (for example, Hong Kong, Taiwan, and Ireland) to remain cost-competitive both at home and abroad.