土地增值税的计算公式及9个实例

土地增值税及计算公式及个实例

土地增值税及计算公式及个实例一、土地增值税计算公式土地增值额=土地流转价格-原土地购置价格其中,土地流转价格是指土地所有权在市场上的交易价格,原土地购置价格是指土地所有权最初购买时的价格。

二、土地增值税计算实例1.原购置土地价格为100万元,土地流转价格为200万元,增值税税率为20%。

土地增值额=200万元-100万元=100万元2.原购置土地价格为50万元,土地流转价格为150万元,增值税税率为30%。

土地增值额=150万元-50万元=100万元通过以上实例可以看出,土地增值税的计算方法是根据土地流转价格和原购置价格之差来确定增值额,再根据增值税税率来计算土地增值税。

三、土地增值税的应用土地增值税主要用于控制房地产泡沫、平衡城市经济发展和调节房地产市场的稳定。

它可以通过增加开发商的土地成本,抑制过度开发,防止土地资源的浪费;同时也可以提供财政收入,支持城市基础设施建设和社会事业发展。

1.鼓励合理利用土地资源:通过增值税的征收,可以使土地的购买者在土地流转时需要考虑到土地增值税的成本,从而鼓励他们合理利用土地资源,避免过度开发和浪费。

2.控制房地产泡沫:土地增值税的征收可以增加开发商的土地成本,限制房地产的过度投机和价格泡沫的产生,保持房地产市场的稳定。

3.调节房地产市场:土地增值税的征收可以调节房地产市场的供求关系,有效控制房地产市场的供应,避免房地产市场的波动过大,维护经济的可持续发展。

总结:土地增值税是我国土地资源管理和城市经济发展的重要手段之一,通过征收土地增值税可以合理利用土地资源,控制房地产泡沫,并调节房地产市场的稳定发展。

土地增值税的计算公式简单明了,通过具体的实例也可以更好地理解其计算方法。

土地增值税及计算公式及9个实例

土地增值税及计算公式及9个实例计算公式:1.实例1:地一块土地原先估值为100万元,现转让给他人估值为120万元,税率为20%,免征额为30万元。

土地增值额为(120万元-100万元)=20万元应纳税额为20万元,超过免征额30万元。

2.实例2:地一块土地原先估值为80万元,现转让给他人估值为100万元,税率为20%,免征额为30万元。

土地增值额为(100万元-80万元)=20万元应纳税额为20万元,超过免征额30万元。

3.实例3:地一块土地原先估值为200万元,现转让给他人估值为220万元,税率为20%,免征额为30万元。

土地增值额为(220万元-200万元)=20万元应纳税额为20万元,超过免征额30万元。

4.实例4:地一块土地原先估值为300万元,现转让给他人估值为400万元,税率为20%,免征额为30万元。

应纳税额为100万元。

5.实例5:地一块土地原先估值为50万元,现转让给他人估值为60万元,税率为15%,免征额为30万元。

土地增值额为(60万元-50万元)=10万元应纳税额为10万元,小于免征额30万元。

6.实例6:地一块土地原先估值为150万元,现转让给他人估值为180万元,税率为18%,免征额为30万元。

土地增值额为(180万元-150万元)=30万元应纳税额为30万元,超过免征额30万元。

7.实例7:地一块土地原先估值为250万元,现转让给他人估值为300万元,税率为20%,免征额为30万元。

土地增值额为(300万元-250万元)=50万元应纳税额为50万元。

8.实例8:地一块土地原先估值为400万元,现转让给他人估值为500万元,税率为25%,免征额为30万元。

应纳税额为100万元。

9.实例9:地一块土地原先估值为80万元,现转让给他人估值为90万元,税率为15%,免征额为30万元。

土地增值额为(90万元-80万元)=10万元应纳税额为10万元,小于免征额30万元。

这些实例旨在向您说明如何根据土地估值、税率以及免征额计算土地增值税。

土地增值税及计算公式及 个实例

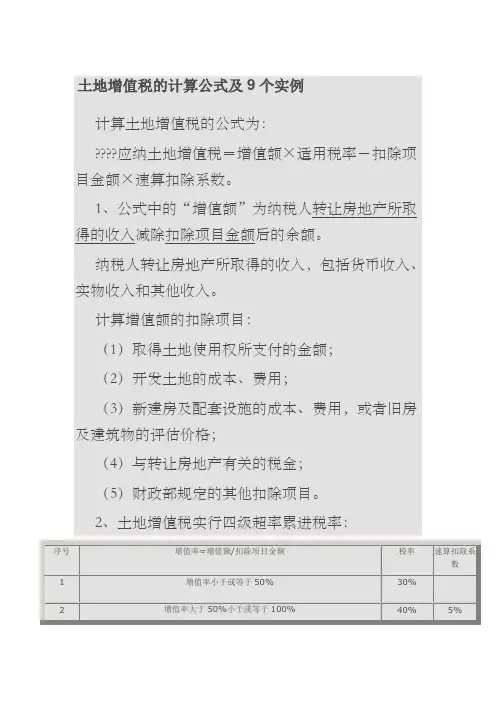

土地增值税的计算公式及9个实例时间:2014-04-16????信息来源互联网,仅供参考计算土地增值税的公式为:应纳土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数。

1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

计算增值额的扣除项目:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5)财政部规定的其他扣除项目。

2、土地增值税实行四级超率累进税率:例1:我公司开发的一个房地产开发项目已经竣工结算,此项目已缴纳土地出让金300万元,获得土地使用权后,立即开始开发此项目,建成10,000平米的普通标准住宅,以4,000元/M2价格全部出售,开发土地、新建房及配套设施的成本为每平米1,500元,不能按转让房地产项目计算分摊利息支出,账面房地产开发费用为200万元。

已经缴纳营业税、城建税、教育费附加、地方教育费、印花税170万元,请问如何缴纳土地增值税。

第一步,计算扣除项目金额1、购买土地使用权费用:300万元2、开发土地、新建房及配套设施的成本:1,500元×10,000平方米=1,500万元3、计算加计扣除:(300+1500)×20%=1800×20%=360万元4、房地产开发费用:因为你企业不能按转让房地产项目计算分摊利息支出,房地产开发费用扣除限额为:(300+1500)×10%=180万元,应按照180万元作为房地产开发费用扣除。

5、税金:170万元扣除项目金额=300+1,500+360+180+170=2,510万元第二步,计算增值额商品房销售收入=4,000元×10,000平方米=4,000万增值额=商品房销售收入-扣除项目金额合计=4,000-2,510=1,490万元第三步,确定增值率增值率=1,490/2,510×100%=59.36%增值率超过扣除项目金额50%,未超过100%第四步,计算土地增值税税额土地增值税税额=增值额×40%-扣除项目金额×5%=1,490×40%-2,510×5%=596-125.50=470.50万元例2:企业开发房地产取得土地使用权所支付的金额为1000万元;房地产开发成本6000万元;向金融机构借入资金利息支出400万元(能提供贷款证明),其中超过国家规定上浮幅度的金额为100万元;该省规定能提供贷款证明的其他房地产开发费用扣除比例为5%;该企业允许扣除的房地产开发费用为多少?允许扣除的房地产开发费用=(400-100)+(1000+6000)×5%=65 0(万元)例3:某企业转让一栋旧仓库,取得转让收入600万元,缴纳相关税费共计32万元。

土地增值税的计算公式与9个实例

土地增值税的计算公式与9个实例1.土地增值税的计算公式:其中,“土地转让价款”是指土地转让的价格,包括现金、非现金或者现金和非现金结合的支付。

“取得土地的成本价款”是指纳税人取得土地的价款或费用,包括购买土地的价款、支付的中介服务费、土地利用权出让金、交付费等。

“税率”根据国家的不同政策而定,一般为30%。

2.土地增值税的实例:(1)企业购买一块土地,购地成本为200万元,经过一段时间,该土地转让价款为400万元。

则土地增值为200万元。

(2)公司购买一块土地,购地成本为100万元,经过一段时间,该土地转让价款为150万元。

则土地增值为50万元。

(3)一些人购买一块土地,购地成本为50万元,经过一段时间,该土地转让价款为100万元。

则土地增值为50万元。

(4)开发商购买一块土地,购地成本为500万元,经过一段时间,该土地转让价款为800万元。

则土地增值为300万元。

(5)公司购买一块土地,购地成本为200万元,经过一段时间,该土地转让价款为300万元。

但同时需要支付中介服务费50万元。

则土地增值为100万元。

(6)一些人购买一块土地,购地成本为80万元,经过一段时间,该土地转让价款为120万元。

但同时需要支付土地利用权出让金30万元。

则土地增值为40万元。

(7)开发商购买一块土地,购地成本为300万元,经过一段时间,该土地转让价款为500万元。

但同时需要支付土地利用权出让金80万元。

则土地增值为120万元。

(8)企业购买一块土地,购地成本为150万元,经过一段时间,该土地转让价款为250万元。

但同时需要支付中介服务费20万元。

则土地增值为80万元。

(9)一些人购买一块土地,购地成本为60万元,经过一段时间,该土地转让价款为80万元。

但同时需要支付交付费10万元。

则土地增值为20万元。

以上就是土地增值税的计算公式以及9个实例。

需要注意的是,具体的税率和其他的细则可能会因地区和政策的不同而有所变化,应以当地相关政策为准。

土地增值税的计算公式及个实例

土地增值税的计算公式及9个实例计算土地增值税的公式为:应纳土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数。

1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

计算增值额的扣除项目:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5)财政部规定的其他扣除项目。

2、土地增值税实行四级超率累进税率:×10%=180万元,应按照180万元作为房地产开发费用扣除。

5、税金:170万元扣除项目金额=300+1,500+360+180+170=2,510万元第二步,计算增值额商品房销售收入=4,000元×10,000平方米=4,000万增值额=商品房销售收入-扣除项目金额合计=4,000-2,510=1,490万元第三步,确定增值率增值率=1,490/2,510×100%=59.36%增值率超过扣除项目金额50%,未超过100%第四步,计算土地增值税税额土地增值税税额=增值额×40%-扣除项目金额×5%=1,490×40%-2,510×5%=596-125.50=470.50万元例2:企业开发房地产取得土地使用权所支付的金额为1000万元;房地产开发成本6000万元;向金融机构借入资金利息支出400万元(能提供贷款证明),其中超过国家规定上浮幅度的金额为100万元;该省规定能提供贷款证明的其他房地产开发费用扣除比例为5%;该企业允许扣除的房地产开发费用为多少?允许扣除的房地产开发费用=(400-100)+(1000+6000)×5%=650(万元)例3:某企业转让一栋旧仓库,取得转让收入600万元,缴纳相关税费共计32万元。

土地增值税与计算公式与9个实例

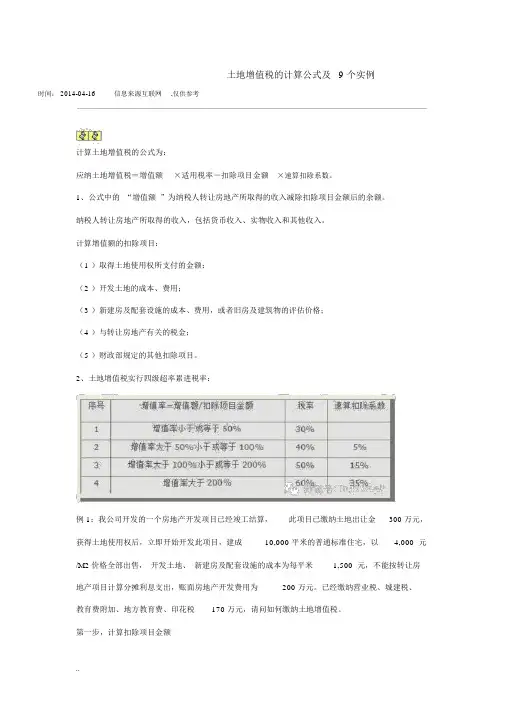

土地增值税的计算公式及9 个实例时间: 2014-04-16信息来源互联网,仅供参考计算土地增值税的公式为:应纳土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数。

1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

计算增值额的扣除项目:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5)财政部规定的其他扣除项目。

2、土地增值税实行四级超率累进税率:例 1:我公司开发的一个房地产开发项目已经竣工结算,此项目已缴纳土地出让金300 万元,获得土地使用权后,立即开始开发此项目,建成10,000 平米的普通标准住宅,以4,000 元/M2 价格全部出售,开发土地、新建房及配套设施的成本为每平米1,500 元,不能按转让房地产项目计算分摊利息支出,账面房地产开发费用为200 万元。

已经缴纳营业税、城建税、教育费附加、地方教育费、印花税170 万元,请问如何缴纳土地增值税。

第一步,计算扣除项目金额1、购买土地使用权费用:300 万元2、开发土地、新建房及配套设施的成本:1,500 元×10,000 平方米= 1,500 万元3、计算加计扣除:(300 +1500 )×20 %= 1800× 20%= 360 万元4、房地产开发费用:因为你企业不能按转让房地产项目计算分摊利息支出,房地产开发费用扣除限额为:(300+1500 )×10 %= 180 万元,应按照180 万元作为房地产开发费用扣除。

5、税金: 170 万元扣除项目金额= 300 + 1,500 + 360 + 180 + 170 = 2,510万元第二步,计算增值额商品房销售收入= 4,000元×10,000平方米= 4,000 万增值额=商品房销售收入-扣除项目金额合计=4,000 - 2,510 = 1,490万元第三步,确定增值率增值率= 1,490 / 2,510 ×100 %= 59.36%增值率超过扣除项目金额50%,未超过100 %第四步,计算土地增值税税额土地增值税税额=增值额×40 %-扣除项目金额×5%=1,490 ×40%- 2,510 ×5%=596 -125.50=470.50 万元例 2:企业开发房地产取得土地使用权所支付的金额为1000 万元;房地产开发成本6000万元;向金融机构借入资金利息支出400 万元(能提供贷款证明),其中超过国家规定上浮幅度的金额为 100 万元;该省规定能提供贷款证明的其他房地产开发费用扣除比例为5% ;该企业允许扣除的房地产开发费用为多少?允许扣除的房地产开发费用=( 400-100 )+( 1000+6000 )×5%=650 (万元)例 3:某企业转让一栋旧仓库,取得转让收入600 万元,缴纳相关税费共计32 万元。

土地增值税计算公式及举例

土地增值税计算公式及举例

土地增值税是指根据国家有关规定,对土地使用权变更行为产生的增值税。

从

税收收入角度看,土地增值税的税负和税收是大的,所以将其纳入税收归类范围。

土地增值税的计算公式如下:

土地增值税=实际支付的土地价值×适用的增值税税率

土地增值税是按照使用权变动情况收取,实际支付的土地价值即为变动价款。

适用的增值税税率根据不同地区,不同情况而定。

通常来讲,在城市地区,增值税税率可以达到5%或更高,而在农村地区,增值税税率可以控制在3%以下。

举例:张某在北京购买了一处土地,购买价款为150万,根据当地适用的税率,增值税是7.5万元。

那么张某需要缴纳土地增值税 = 150万× 7.5% = 11.25万元。

综上所述,土地增值税是国家相关税负,其计算公式为“土地增值税=实际支

付的土地价值×适用的增值税税率”,具体税率因情况而定。

土地增值税的计算公式及9个实例

土地增值税的计算公式及9个实例应纳税额=土地增值×税率-速算扣除数其中,土地增值指的是土地转让时的增值收入,一般可以通过以下公式计算:土地增值=土地转让价款-土地取得成本-土地增值税已纳税额-免征规定的增值税总额税率和速算扣除数根据不同地区和政策会有所不同。

9个土地增值税计算实例实例1:地一块土地的取得成本为100万元,转让价款为150万元,已纳税额为20万元,税率为30%,速算扣除数为10万元。

土地增值=150万元-100万元-20万元-0=30万元应纳税额=30万元×30%-10万元=5万元实例2:地一块土地的取得成本为80万元,转让价款为120万元,已纳税额为10万元,税率为20%,速算扣除数为5万元。

土地增值=120万元-80万元-10万元-0=30万元应纳税额=30万元×20%-5万元=1万元实例3:地一块土地的取得成本为200万元,转让价款为300万元,已纳税额为50万元,税率为25%,速算扣除数为8万元。

土地增值=300万元-200万元-50万元-0=50万元应纳税额=50万元×25%-8万元=3.5万元纳税额为15万元,税率为15%,速算扣除数为4万元。

土地增值=90万元-60万元-15万元-0=15万元应纳税额=15万元×15%-4万元=1.25万元实例5:地一块土地的取得成本为150万元,转让价款为180万元,已纳税额为30万元,税率为35%,速算扣除数为12万元。

土地增值=180万元-150万元-30万元-0=0万元应纳税额=0万元×35%-12万元=-4.2万元(负数表示无应纳税额)实例6:地一块土地的取得成本为120万元,转让价款为160万元,已纳税额为25万元,税率为28%,速算扣除数为7万元。

土地增值=160万元-120万元-25万元-0=15万元应纳税额=15万元×28%-7万元=1.4万元实例7:地一块土地的取得成本为90万元,转让价款为120万元,已纳税额为20万元,税率为18%,速算扣除数为6万元。

土地增值税的计算公式及9个实例知识讲解

土地增值税的计算公式及9个实例土地增值税的计算公式及9个实例时间:2014-04-16 信息来源互联网,仅供参考计算土地增值税的公式为:应纳土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数。

1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

计算增值额的扣除项目:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5)财政部规定的其他扣除项目。

2、土地增值税实行四级超率累进税率:例1:我公司开发的一个房地产开发项目已经竣工结算,此项目已缴纳土地出让金300万元,获得土地使用权后,立即开始开发此项目,建成10,000平米的普通标准住宅,以4,000元/M2价格全部出售,开发土地、新建房及配套设施的成本为每平米1,500元,不能按转让房地产项目计算分摊利息支出,账面房地产开发费用为200万元。

已经缴纳营业税、城建税、教育费附加、地方教育费、印花税170万元,请问如何缴纳土地增值税。

第一步,计算扣除项目金额1、购买土地使用权费用:300万元2、开发土地、新建房及配套设施的成本:1,500元×10,000平方米=1,500万元3、计算加计扣除:(300+1500)×20%=1800×20%=360万元4、房地产开发费用:因为你企业不能按转让房地产项目计算分摊利息支出,房地产开发费用扣除限额为:(300+1500)×10%=180万元,应按照180万元作为房地产开发费用扣除。

5、税金:170万元扣除项目金额=300+1,500+360+180+170=2,510万元第二步,计算增值额商品房销售收入=4,000元×10,000平方米=4,000万增值额=商品房销售收入-扣除项目金额合计=4,000-2,510=1,490万元第三步,确定增值率增值率=1,490/2,510×100%=59.36%增值率超过扣除项目金额50%,未超过100%第四步,计算土地增值税税额土地增值税税额=增值额×40%-扣除项目金额×5%=1,490×40%-2,510×5%=596-125.50=470.50万元例2:企业开发房地产取得土地使用权所支付的金额为1000万元;房地产开发成本6000万元;向金融机构借入资金利息支出400万元(能提供贷款证明),其中超过国家规定上浮幅度的金额为100万元;该省规定能提供贷款证明的其他房地产开发费用扣除比例为5%;该企业允许扣除的房地产开发费用为多少?允许扣除的房地产开发费用=(400-100)+(1000+6000)×5%=650(万元)例3:某企业转让一栋旧仓库,取得转让收入600万元,缴纳相关税费共计32万元。

土地增值税地计算公式及9个实例

土地增值税的计算公式及9个实例时间:2014-04-16 信息来源互联网,仅供参考计算土地增值税的公式为: 应纳土地增值税=增值额眉适用税率-扣除项目金额X速算扣除系数。

1、公式中的增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

计算增值额的扣除项目:(1)取得土地使用权所支付的金额;(2 )开发土地的成本、费用;(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5 )财政部规定的其他扣除项目。

2、土地增值税实行四级超率累进税率:例1 :我公司开发的一个房地产开发项目已经竣工结算,此项目已缴纳土地出让金300万元,获得土地使用权后,立即开始开发此项目,建成10,000平米的普通标准住宅,以4,000元/M2价格全部出售,开发土地、新建房及配套设施的成本为每平米1,500元,不能按转让房地产项目计算分摊利息支出,账面房地产开发费用为200万元。

已经缴纳营业税、城建税、教育费附加、地方教育费、印花税170万元,请问如何缴纳土地增值税。

第一步,计算扣除项目金额1、购买土地使用权费用:300万元2、开发土地、新建房及配套设施的成本:1,500元X10,000平方米=1,500万元3、计算加计扣除:(300 + 1500 ) X20 %= 1800X 20%= 360 万元4、房地产开发费用:因为你企业不能按转让房地产项目计算分摊利息支出,房地产开发费用扣除限额为:(300+ 1500 ) X10 %= 180万元,应按照180万元作为房地产开发费用扣除。

5、税金:170 万元扣除项目金额=300 + 1,500 + 360 + 180 + 170 = 2,510 万元第二步,计算增值额商品房销售收入=4,000元X10,000平方米=4,000万增值额=商品房销售收入-扣除项目金额合计=4,000 —2,510 = 1,490 万元第三步,确定增值率增值率=1,490 /2,510 X100 %= 59.36 %增值率超过扣除项目金额50%,未超过100%第四步,计算土地增值税税额土地增值税税额=增值额X40 %—扣除项目金额X5%=1,490 X40%—2,510 X5%=596 —125.50=470.50 万元例2:企业开发房地产取得土地使用权所支付的金额为1000 万元;房地产开发成本6000万元;向金融机构借入资金利息支出400 万元(能提供贷款证明),其中超过国家规定上浮幅度的金额为100 万元;该省规定能提供贷款证明的其他房地产开发费用扣除比例为5%;该企业允许扣除的房地产开发费用为多少?允许扣除的房地产开发费用=(400-100 ) + (1000+6000 ) X5%=650 (万元)例3 :某企业转让一栋旧仓库,取得转让收入600 万元,缴纳相关税费共计32 万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

土地增值税的计算公式及9个实例时间:2014-04-16????信息来源互联网,仅供参考计算土地增值税的公式为:应纳土地增值税=增值额×适用税率-扣除项目金额×速算扣除系数。

1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金额后的余额。

纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

计算增值额的扣除项目:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;(4)与转让房地产有关的税金;(5)财政部规定的其他扣除项目。

2、土地增值税实行四级超率累进税率:例1:我公司开发的一个房地产开发项目已经竣工结算,此项目已缴纳土地出让金300万元,获得土地使用权后,立即开始开发此项目,建成10,000平米的普通标准住宅,以4,000元/M2价格全部出售,开发土地、新建房及配套设施的成本为每平米1,500元,不能按转让房地产项目计算分摊利息支出,账面房地产开发费用为200万元。

已经缴纳营业税、城建税、教育费附加、地方教育费、印花税170万元,请问如何缴纳土地增值税。

第一步,计算扣除项目金额1、购买土地使用权费用:300万元2、开发土地、新建房及配套设施的成本:1,500元×10,000平方米=1,500万元3、计算加计扣除:(300+1500)×20%=1800×20%=360万元4、房地产开发费用:因为你企业不能按转让房地产项目计算分摊利息支出,房地产开发费用扣除限额为:(300+1500)×10%=180万元,应按照180万元作为房地产开发费用扣除。

5、税金:170万元扣除项目金额=300+1,500+360+180+170=2,510万元第二步,计算增值额商品房销售收入=4,000元×10,000平方米=4,000万增值额=商品房销售收入-扣除项目金额合计=4,000-2,510=1,490万元第三步,确定增值率增值率=1,490/2,510×100%=%增值率超过扣除项目金额50%,未超过100%第四步,计算土地增值税税额土地增值税税额=增值额×40%-扣除项目金额×5%=1,490×40%-2,510×5%=596-=万元例2:企业开发房地产取得土地使用权所支付的金额为1000万元;房地产开发成本6000万元;向金融机构借入资金利息支出400万元(能提供贷款证明),其中超过国家规定上浮幅度的金额为100万元;该省规定能提供贷款证明的其他房地产开发费用扣除比例为5%;该企业允许扣除的房地产开发费用为多少允许扣除的房地产开发费用=(400-100)+(1000+6000)×5%=650(万元)例3:某企业转让一栋旧仓库,取得转让收入600万元,缴纳相关税费共计32万元。

该仓库原造价400万元,重置成本800万元,经评估该仓库六成新。

该企业转让旧仓库应缴纳土地增值税多少万元收入总额=600(万元)扣除项目合计=800×60%+32=512(万元)增值额=600-512=88(万元)增值额占扣除项目比例=88÷512×100%=%,适用税率为30%。

应缴纳土地增值税税额=88×30%=(万元)例4:某房地产开发企业转让一幢写字楼取得收入1000万元。

已知该企业为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该企业没有按房地产项目计算分摊银行借款利息,该项目在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元。

该公司应缴纳的土地增值税应为多少万元扣除项目金额=50+200+(200+50)×10%+ 60+(50+200)×20%=385(万元)增值额=1000-385=615(万元)增值率=615÷385×100%=%应纳税额=615×50%-385×15%=(万元)例5:2009年7月某房产开发公司转让5年前购入的一块土地,取得转让收入1 800万元,该土地购进价1200万元,取得土地使用权时缴纳相关税费40万元,转让该土地时缴纳相关税费35万元。

该公司转让土地使用权应缴纳多少土地增值税扣除项目金额=1200+40+35=1275(万元)增值额=1800-1275=525(万元)增值率=525÷1275×100%=%应纳税额=525×30%=(万元)例6:某公司销售一栋已经使用过的办公楼,取得收入500万元,办公楼原价4 80万元,已提折旧300万元。

经房地产评估机构评估,该楼重置成本价为800万元,成新度为50%,销售时缴纳有关税费30万元。

该公司销售办公楼应缴纳土地增值税多少万元扣除项目金额=800×50%+30=430(万元)增值额=500-430=70(万元)增值率=70÷430×100%=%应纳税额=70×30%=21(万元)例7:某县城一家房地产开发企业2008年度委托建筑公司承建住宅楼10栋,其中:80%的建筑面积对外销售,取得销售收入7648万元;其余部分暂时对外出租,本年度内取得租金收入63万元。

与该住宅楼开发相关成本、费用有:(1)支付土地使用权价款1400万元;(2)取得土地使用权缴纳契税42万元;(3)前期拆迁补偿费90万元,直接建筑成本2100万元,环卫绿化工程费用6 0万元;(4)发生管理费用450万元、销售费用280万元、利息费用370万元(利息费用虽未超过同期银行代扣款利率,但不能准确按项目计算分摊)。

当地政府规定,房地产开发企业发生的管理费用、销售费用、利息费用在计算土地增值税额时的扣除比例为9%。

1、该房地产开发企业2008年度应缴纳的营业税、城市维护建设税和教育费附加共计多少万元营业税、城市维护建设税、教育费附加=7648×5%×(1+5%+3%)+63×5%×(1+5%+3%)=+=(万元)2、该房地产开发企业计算土地增值税的增值额时,允许扣除项目金额共计有多少万元价款=1400×80%=1120(万元)开发成本=(42+90+2100+60)×80%=(万元)开发费用=(1120+)×9%=(万元)税金=7648×5%×(1+5%+3%)=(万元)加计扣除=(1120+)×20%=(万元)允许扣除费用合计=1120++++=(万元)3、2008年度该房地产开发企业应缴土地增值税多少万元增值额==(万元)增值率=÷×100%=%应纳土地增值税额=×40%×5%=(万元)4、该企业应缴纳企业所得税多少万元(不考虑房产税、印花税)。

应纳所得税额=(7648+)×25%=(万元)例8:某县城房地产开发公司建造一幢普通标准住宅出售,签订商品房销售合同,取得销售收入9500万元,分别按国家规定缴纳了营业税、城建税、教育费附加、印花税。

该公司为建造此住宅支付地价款和有关费用1000万元,开发成本200 0万元,房地产开发费用500万元,其中利息支出200万元,但由于该公司同时建造别墅,贷款利息无法分摊,该地规定房地产开发费用的计提比例为10%。

转让该普通住宅应缴纳土地增值税多少万元1、应缴纳营业税=9500×%=475(万元)2、应缴纳城建税、教育费附加=475×(5%+3%)=38(万元)3、扣除项目金额=1000+2000+(1000+2000)×10%+475+38+(1000+2000)×20%=4413(万元)4、增值额=9500-4413=5087(万元)5、增值率=5087÷4413×100%=%6、应纳税额=5087×50%-4413×15%=(万元)例9:2009年王某因改善居住条件,经主管税务机关申报核准转让其已居住两年的非普通住宅一套,取得转让房价款24万元。

经评估,该住房的重置成本为2 0万元,成新度为70%。

住房转让时,李某已按国家统一规定缴纳手续费万元、评估费万元、税金万元。

王某应缴纳多少土地增值税从2008年11月1日起,对居民个人转让住房一律免征土地增值税。

例10:某中外合资房地产开发公司,2009年发生以下业务:(1)1月份通过竞拍取得市区一处土地使用权,支付土地出让金600万元,缴纳相关费用24万元;(2)以上述土地开发建和普通标准住宅楼、写字楼各一栋,占地面积各为1/2;(3)普通标准住宅楼开发成本300万元,写字楼开发成本620万元;(4)分摊到住宅楼利息支出40万元,包括超过贷款期限的利息4万元,写字楼的利息无法分摊;(5)9月初全部竣工验收后,公司将住宅楼出售,取得收入1080万元,其中包括像购房者一并代收的市政施工费共计50万元;(6)9月底将写字楼与他人联营开设一商场,共同承担经营风险,写字楼税务机关的核定价格是1500万元。

其他相关资料:该房地产公司所在的省规定,按土地增值税暂行条例规定的最高限额计算扣除房地产开发费用;如果代收费用计入房价像购买方一并收取,则可转让房地产取得的收入计税,相应地,在计算扣除项目金额时,代收费用可以扣除,但不得作为加计20%扣除的基数。

(1)公司销售普通标准住宅楼的土地增值税扣除项目金额是多少万元(2)该公司应纳的销售普通标准住宅楼的土地增值税是多少万元(3)公司写字楼对外投资缴纳土地增值税时扣除项目金额是多少万元(4)公司写字楼对外投资业务应纳的土地增值税是多少万元(1)应扣除的土地使用权的金额=(600+24)×1÷2=312(万元)开发成本=300(万元)公司缴纳土地增值税时应扣除的开发费用=(40-4)+(300+312)×5%=(万元)税金=1080×5%=54(万元)其他扣除项目=(300+312)×20%=(万元)代收费用可在计算土地增值税的时候扣除,但是不可以加计扣除。

可扣除项目合计=312+300++54++50=905(万元)(2)收入总额=1080(万元)可扣除项目合计=905(万元)增值额=1080-905=175(万元)增值率=175÷905×100%=建造普通标准住宅出售,其增值额为超过扣除项目金额20%,予以免税。

(3)应扣除的土地使用权的金额=(600+24)×1÷2=312(万元)开发成本=620(万元)应扣除的开发费用=(312+620)×10%=(万元)以不动产对外投资,不缴纳营业税。