山东海化集团二〇一一年五月份主要产品市场信息汇报

海洋化工行业分析报告

海洋化工行业分析报告1. 引言海洋化工行业是指在海洋环境中进行化学相关产业活动的行业,包括海洋石油、海洋药物、海洋化工原料等领域。

随着海洋开发的不断深入,海洋化工行业也得到了快速发展。

本文将对海洋化工行业的市场现状、产业链条以及发展趋势进行分析,并提出相应的建议。

2. 市场现状2.1 市场规模海洋化工行业是一个庞大而复杂的市场,在全球范围内拥有广阔的发展空间。

根据统计数据显示,截至2019年,全球海洋化工市场规模达到X亿元,预计未来几年将以X%的年均增长率持续增长。

2.2 主要发展国家/地区目前,海洋化工行业的主要发展国家/地区包括美国、中国、日本、欧洲等。

这些地区的发展水平较高,拥有丰富的海洋资源、专业人才以及先进的技术与设备,成为全球海洋化工行业的主导力量。

2.3 市场竞争格局海洋化工行业存在着激烈的市场竞争。

主要竞争因素包括产品质量、技术创新、价格竞争等。

目前,一些大型跨国化工企业在海洋化工领域具有较强的竞争优势,但也有一些中小型企业通过技术创新和市场细分等策略获得一定的市场份额。

3. 产业链条分析3.1 上游供应链海洋化工行业的上游供应链包括海洋资源开发、海洋生物技术等环节。

海洋资源开发是整个产业链条的基础,包括海洋石油、海洋矿产等。

海洋生物技术则是利用海洋生物资源进行研究和开发,如海洋药物、海藻提取物等。

3.2 中游加工链中游加工链主要包括海洋化工原料的加工和生产环节。

这些原料可以通过化学方法进行提取和分离,经过一系列的加工工艺,得到各种用途的化工产品,如聚合物、有机溶剂等。

3.3 下游应用链下游应用链是指海洋化工产品的最终应用领域。

海洋化工产品广泛应用于石油化工、医药、食品、日化等领域。

其中,海洋石油化工和海洋药物是海洋化工行业的两个重要支柱产业。

4. 发展趋势4.1 技术创新与研发技术创新和研发是海洋化工行业的关键驱动力。

随着科技的进步,新的分离提取技术和加工工艺不断涌现,为海洋化工行业提供了更多的发展机会。

5月化工市场先扬后抑

丙 烯 丁二 烯 甲醇 (港 口) 乙二 醇 环氧 丙烷 丙烯 腈 丙 烯 酸 纯 苯

甲苯

PX

苯 乙烯 己 内酰胺

PTA M DI

PET切 片 (纤 维 级 ) HDPE(拉 丝 ) PP(拉 丝 ) 丁 苯橡 胶 1 502 顺丁 橡 胶 尿素 (46% )

_ H H I大数据

5月化工市场先扬 后抑

口 沈奕婷 龚永 强

一 化工市 场 指 数 分析 、

达 美国 己二 腈装 置 均出现不 可抗 力 ,全 球 市场供 应 趋 紧情

5月化 工市场 呈现先 扬 后抑 态势 ,上 半月跟 随 前期走 势 况进一 步发 酵 ,国内货 源 同样 十分 紧张 ,市场 一货 难求 ,报

上 扬 ,进 入下半月,在 原油 期货 走低 等 因素影 响下,市场 高 价 大幅冲高 。

位 回落 ,逐步下滑。化工在 线发布 的化工价格 指数 (CCPI)

呈现 倒V字走势 ,月末收于 5174点 ,收跌 0.1%。其 中上 涨 的

产品共计 81个,占产 品总数 的50.6%;持 平 的产 品共计17个,

状态 ,5月18日陶氏宣布全 球供 应不可抗 力,从而推动 国内出

醋酸

5500

19 6 19 6

93 0

口需求 ,支撑价格 进一 步上行。受 上游醋 酸市 场暴涨 影响 ,

氢氟 酸

9000

20 7 -14 3 -22 4

醋酸 乙烯 成本面 支撑强劲 ,价格上 扬19.2%。

及纯 苯分别收涨3. 、1.8%、1.8%和0.2%。甲苯方面,明 商务 原油价格出现下调,加之下游聚酯旺季结束,买家合约走货为

部发布了第二批成 品油 的出口配额 ,较第一批 相比增  ̄Ja19%。 主,现货成 交不佳,价格 高位 回落。乙二醇市场港口库存高企,

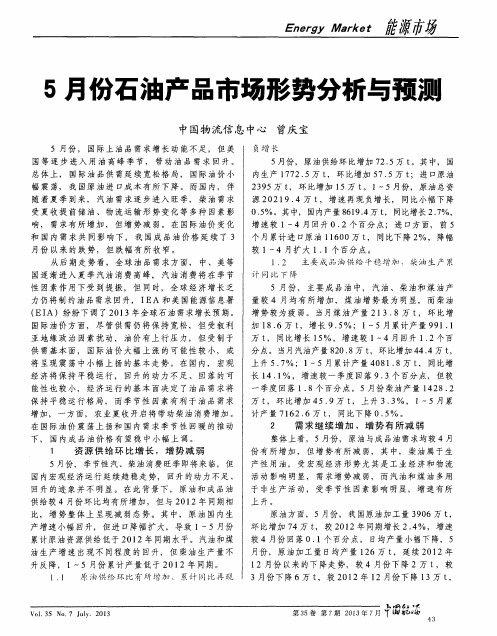

5月份石油产品市场形势分析

: t: 万 %

1~5月 同 比 ± % 1~4月

8 91 4 1 3 2 20 3 7 5 4 8 4 5 71 5 5 7 7 3 1. O 4. 0 7. 3 1 . 4 3 2. 7 — 7 . 8 6 75 9 9 81 5 2 63 8 6 77 5 00 7 5 5 7

好 转 变

1

资 源 保 持 低 速 增 长 ,增 速 稳 中 略现 回升

尽 管 原 油 增 速 有 所 回升 , 但 受 市 场 需 求不 旺 及 库 存 较 为 充 足 影 响 , 成 品油 生 产 并 未 显现 回 升 迹 象 ,相反 , 汽 油 、煤 油 、柴 油 三大 主要成 品油资

月基本 稳 定在 5 % 以上 的高位 。据 国家 统计 局 和 8 海 关 总署 提 供 的资料 , 1~4月份 , 我 国原 油表 观 消费量 为 2 2 9万 t 而进 口量 为 1 3 00 , 8 5万 t 1 ,对 外依存 度 为 5 5 % , 较 4月份 上 升 0. 2个 百分 6 8. 3 点 ( 表 2所 示 ) 见 。

形 势疲 软 的 困境 尚未 缓解 ,从 同 比增 速看 ,石 油产

品旺季 不 旺 的特征 明显 ,但 从环 比来看 , 5月份 成 品油 消费 形 势较 4月份 有所 改善, 库存 水 平略有 下 调,但仍维持高位 。

在 原 油对 外依 存度 较 2 1年 有 明 显上 升 的 同 0 1 时, 成 品油 的对 外依存 度有 所下 降。 1 ~5月份 , 包 括 汽油 、煤 油 、燃料 油 、润 滑油 等在 内的成 品油 对 外依 存 度为 1 8 % ,较 1~4月份 下 降 0. 2. 8 8个百

料 油 同 比仍 保 持 下 降, 但 本 月 降幅 收 窄 。 ( )原油 资源 增速 趋稳 回升 , 国 内市 场与进 口 1 增 势都 趋 于 好 转 2 2年 以来 , 我 国原 油 资 源增 速 整体 呈现逐 01

5月份石油产品市场形势分析与预测

负增 长

5月份 ,原 油供给 环 比增 加 7 2 . 5万 t 。其 中, 国 内生产 1 7 7 2 . 5万 t ,环 比增 加 5 7. 5万 t ;进 口原油

保 持 平稳 运 行 格 局 , 而 季 节性 因素 有 利 于 油 品 需求 增 加 , 一方 面 ,农 业 夏 收开 启将 带动 柴 油消 费增 加 。 在 国 际 油价 震 荡 上 扬和 国 内 需 求季 节 性 回暖 的推 动 下 , 国 内成 品油 价 格 有 望 稳 中小 幅上 调 。 1 资 源 供 给环 比增 长 ,增 势 减 弱

E n e r g y M a r k e t 能源市 场

5月份石油产 品市场形势分析与预测

中 国物 流信 息 中心 曾庆 宝

5 月份 , 国 际上 油 品 需求 增 长 动 能不 足 , 但 美 国 等 逐 步 进 入 用 油 高 峰 季 节 , 带 动 油 品 需 求 回升 。

上升。

原 油方 面, 5月份 , 我 国原 油加 工量 3 9 0 6万 t ,

环 比增 加 7 4万 t ,较 2 0 1 2年 同期增 长 2. 4 % ,增 速

累 计原 油 资源 供 给低 于 2 0 1 2年 同期 水 平 。汽 油和煤 油 生 产 增 速 出现 不 同程 度 的 回升 , 但 柴 油 生产 量不 升 反 降, 1~5月份 累计 产 量低 于 2 0 1 2年 同期 。 1 . 1 原 油供 给 环 比有 所 增加 、 累计 同 比再现

1. 2 主要 成品 油供 给 平稳 增加 , 柴油生 产 累 计 同 比 下 降

山东海化集团二〇一一年五月份主要产品市场信息汇报

山东海化集团二。

一一年五月份主要产品市场信息汇报-O一一年五月份要紧产品市场信息汇报从各单位提报的5月份报表情况来看,纯碱、聚氯乙烯、烧碱、苯胺、泡花碱、白炭黑、硫酸钾、三单体、亚硝酸钠、1#燃料油、2#燃料油11种产品价格比上月有小幅增长,其中纯碱、氧化锌、三单体、亚硝酸钠价格上涨幅度较大;其它14种产品销价有小幅下滑,其中液氯、溟素、3#燃料油、沥青价格下滑幅度较大。

现将5月份集团要紧产品销售情况汇总如下:1.纯碱纯碱价格走势图5月份国内纯碱下游行业开工陆续进入旺季,国内纯碱市场行情持续升温。

目前,尽管纯碱企业的生产成本进一步提高,但是价格泡沫依然严重,市场炒作气氛难以消减。

估计,影响6月国内纯碱市场走势的要紧因素一是纯碱企业装置检修,开工不足或者将继续为纯碱价格的提涨制造一定条件;二是纯碱下游玻璃行业尽管开工稳固但行情低迷,纯碱价格的不断推涨是否能够得到下游企业的积极响应尚无法明确;三是随着夏季的逐步到来,“有序用电''将如何影响纯碱及下游企业的开工率,还需进一步观望。

2、烧碱烧碱价格走将图5月份,烧碱出货顺畅,市场整体呈现供不应求的局面,除江苏烧碱市场受到山东货源冲击,价格出现松动外,全国液碱市场总体呈上升趋势。

究其原因,除下游需求的支撑外,因限电影响导致烧碱生产企业开工负荷下降是价格高企的要紧因素。

同时,国外烧碱供应格局变动,导致国内烧碱出口货源紧张,再次助推国内市场价格。

预测6月份烧碱市场受有序供电等因素影响,供不应求的态势依旧,价格或者将进一步提高。

3、聚氯乙烯聚氯乙烯价格走势图5月份,国内电石市场经历了“小涨■平稳■松动”的一个过程。

现阶段,PVC产品货源库存充足,加之限电政策对PVC下游企业的影响,市场利空因素较多,使得PVC贸易商与企业处几无利润空间可言。

随着PVe 市场的低迷运行,原材料电石市场热度逐步冷却了下来,价格在高位坚挺后出现松动,整体运行以稳为主,电石企业已表示同意电石价格的下调,估计6月份国内电石市场或者将震荡下行,但价格大幅跳水的可能性不大。

5月大连盛兴水产品交易市场行情分析

今年进入休渔期以后,市场新鲜鱼的货源供应较为丰富,除了一些钓具作业的海鱼,还有从韩国等外地运抵过来的海鱼,再加上养殖技术的日渐成熟,养殖鱼和冷冻鱼供应较为充足。

(威海水产品批发市场)一、市场动态今年5月为封海期,冰鲜海水鱼逐渐淡出市场,价格偏高;贝类不受封海期影响,因为主要为滩涂养殖居多,渐渐占据市场主要销售地位;活鲜水产品也逐渐上市,价格偏高。

二、价格变化原因5月水产品价格上涨的原因主要是5月1日开始的休渔期。

冰鲜市场以南方鱼及冻品为主,南方黄花鱼32~40元/千克。

贝类主要为滩涂养殖,交易量上升。

花蚬子8~18元/千克、海螺80~96元/千克,江螺因休渔价格普遍上涨。

受季节影响,生蚝需求量加大,价格有所上涨,为8~12元/只;扇贝价格相对稳定,为40~70元/千克。

鲜活类水产品价格有所上涨,价格在50~70元/千克;梭子蟹200~400元/千克、花盖蟹40~110元/千克,供不应求。

(大连盛兴水产品交易市场)据四川省水产局统计和水产市场定点调查,5月,四川省5种常规鱼均价为21.68元/千克,其中零售均价:鲤鱼20.17元/千克、草鱼20.97元/千克、鳙鱼25.67元/千克、鲢鱼13.42元/千克、鲫鱼28.15元/千克;环比上涨了1.93%,其中鲤鱼上涨了2.18%、草鱼下跌了0.9%、鳙鱼上涨了1.6%、鲢鱼上涨了1.35%、鲫鱼上涨了4.57%;同比下降了7.8%,其中鲤鱼下降了13.47%、草鱼下降了14.96%、鳙鱼下降了3.64%、鲢鱼下降了9.75%,鲫鱼价格几乎没变化。

名特优水产品中,泥鳅、鳝鱼、鲈鱼5月均价为58.7元/千克,其中零售均价:泥鳅46.89元/千克、鳝鱼77.91元/千克、鲈鱼51.29元/千克;环比上涨了1.28%,其中泥鳅上涨了0.86%、鳝鱼下降了0.76%、鲈鱼上涨了4.95%;同比下降了7.6%,其中泥鳅下降了10.58%、鳝鱼下降了4.12%、鲈鱼下降了9.85%。

000822山东海化2023年上半年现金流量报告

山东海化2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为270,303.6万元,与2022年上半年的234,526.09万元相比有较大增长,增长15.26%。

企业通过销售商品、提供劳务所收到的现金为253,722.64万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的93.87%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加18,075.72万元。

二、现金流出结构分析2023年上半年现金流出为269,105.93万元,与2022年上半年的275,407.31万元相比有所下降,下降2.29%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的59.64%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费;支付的其他与投资活动有关的现金。

四、现金流动的协调性评价2023年上半年山东海化投资活动需要资金20,836.62万元;经营活动创造资金18,075.72万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年山东海化筹资活动产生的现金流量净额为3,958.57万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

五、现金流量的变化2022年上半年现金净亏空40,881.22万元,2023年上半年扭亏为盈,现金净增加1,197.66万元。

2023年上半年经营活动产生的现金流量净额为18,075.72万元,与2022年上半年的37,424.36万元相比有较大幅度下降,下降51.70%。

山东海化研究报告

山东海化研究报告山东海化研究报告山东海化是中国海上石油运输和落户企业中的佼佼者。

以下是对山东海化的研究报告,包括公司背景、主要业务、竞争优势和发展前景等方面的内容。

一、公司背景山东海化前身为山东省化肥厂,于1984年在山东省济南市成立。

经过几十年的发展壮大,公司已成为拥有石油、化肥、石油化工等多个产业板块的大型企业集团。

二、主要业务1.石油运输:山东海化拥有多艘油轮和三艘大型氨油轮,可以进行油品和化学品的国内及国际运输,为国内石油供应和出口贡献了重要力量。

2.石油化工:山东海化在山东省拥有多个石化工业园区,并在该省投资建设了多个石化项目,包括炼油、石化加工、化肥等。

3.海洋工程:山东海化在海洋工程方面拥有雄厚实力,可以进行海底油气管道的敷设和维护,以及海上平台的建设和运营。

三、竞争优势1. 产业链完整:山东海化在石油与化肥领域的产业链完整,从石油勘探开发到石化产品的生产和销售,实现了垂直一体化经营,提高了企业的效益。

2. 技术实力雄厚:山东海化在石油化工领域拥有丰富的经验和技术实力,投资建设的项目具备先进的生产工艺和技术装备,能够提高产品质量和降低生产成本。

3. 规模经济效益显著:山东海化作为大型企业集团,拥有庞大的生产规模和销售网络,在采购原料、生产、营销和分销等方面可以实现规模经济效益,提高企业的市场竞争力。

四、发展前景1.国内市场需求增长:随着国内经济的快速发展,能源需求不断增长,山东海化作为能源供应链的重要环节,将会受益于国内市场需求的增长。

2.石油化工行业前景广阔:随着人民生活水平的提高和工业化进程的推进,石油化工产品的需求将会继续增长,并且山东海化在石油化工领域具有丰富的经验和实力,有望在市场竞争中占据重要地位。

3.海洋工程领域发展潜力巨大:我国海域广阔,油气资源丰富,海洋工程领域的投资和发展前景巨大。

山东海化在海洋工程方面拥有雄厚实力,有望在这一领域发挥重要作用。

综上所述,山东海化作为中国海上石油运输和石油化工行业的龙头企业,具备了完整的产业链、雄厚的技术实力和规模经济优势,在国内外市场具有广阔的发展前景。

有机化工产品5月市场回顾及6月市场预测

h仰://

有机 化 工产 劝口

‘ 之

5 月市场 回顾及 6 月市场预测

苯

一、 月市场价格继续报涨 5

盼

5 月, 国内苯酚市场价格大幅扭升, 继续冲破4 月曾创 纯 苯 下的今年新高, 期间市场起伏振荡, 变化颇具戏剧性。月 初, 在下游的抵触情绪下, 供应紧张的局面得到缓解, 各地 一、 月市场“ 5 外热内冷” 报价理性回归; 月中, 苯酚市场炒作气氛再度升温, 上海高 5 月, 亚洲纯苯市场价格大幅上涨近 100 美元/t , 延续 桥潜径装置因设备故障停产 2 周, 供应紧张气氛骤起, 市 4 月的高涨行情, 涨势主要体现在下半月, 由于美国临近19 1 场随即展开新一轮上涨行情; 月末, 高桥潜径复产正常后, 风季节, 油价及美国纯苯报价大幅上涨, 亚美套利交易窗 价格短期窜涨结束, 市场价格重新回软。 截止到5 月29 日, 口大大打开, 亚洲纯苯市场快速走高。相对于外盘的火爆 苯酚华东地区港口主流成交价 14 001 元/t ,其他内陆市场 ) / 场景, 国内纯苯市场仍旧沉闷, 维持前期的平稳走势。 现货 报价为 13 500- 14 000 元/t , / 近洋外盘 5 月成交价在 1 285市场方面, 随着外盘的高涨, 部分持货贸易商持货待涨心 亚洲纯苯市场报价为 1 300 美元/t(CFR 中国主港), 厂商6 月报盘意向不低于 态较前期加浓。截止到5 月29 日, 1 300 美元 /t(CFR 中 主 )。 国 港 900--902 美元/t(FOB韩国), 华东市场主流成交价为7 200二、 月市场预测 6

江苏化工市场七 日讯

力量还不能占据上风, 高位运行仍是近期亚洲苯乙烯市场 的主流。影响国内市场上涨步伐的利空担心, 则来自于中 国下游用户的迟疑及下游产品价格涨速缓慢的不佳表现。 但因目前市场由卖家占据强势, 故而利空因素将在中长期 才能产生作用, 近期国内苯乙烯市场以高位运行为主。

锲而不舍“镂”真金——山东海化“降本增效攻坚战”纪实

锲而不舍“镂”真金一山东海化“降本增效攻坚战"纪实□张勤业6月28日,从山东海化生产管理部获悉,前5个月,纯碱、氯碱、漠素等主导产品单耗创历史新 低,降耗增效1730多万元。

今年以来,面对严峻的经济形势和激烈的市场竞争,山东海化进一步树立过“紧日子”思想,眼睛向内、苦练内功,锲而不舍、精雕细刻,一点一 滴挖潜力,一分一厘增效益,单耗管控水平不断 提升,抵御风险能力日益增强。

走进海化生产一线,一场“降本增效攻坚 战”开展得如火如荼。

一股较真碰硬、深挖细找、降本增效、共克时艰的新风扑面而来。

“极限”操作:精度提升0.01%“我们班烧碱日产量稳定保持在280吨以上 最高达到281.8吨,刷新了产量纪录。

”氯碱树脂公司电解车间运行甲班班长郭晓亮说,“这主要 得益于’极限操作法’的推广实施。

”电解工序是公司的核心岗位,电解中间过程碱液的浓度是影响烧碱产量、效益的关键指标。

国内同行业32%烧碱产品一直使用中间过程碱液袁训丽正在做化验分析浓度32% 土 0.5%控制参数。

“随着精细化管理的不断深入,我们发现这 个控制参数范围较宽,原来操作中间控制浓度平 均值达32.358%,致使成品烧碱浓度高达32.14%,高出标准值0.14%。

由于烧碱浓度高,造成质量过剩,也带来了产量的降低。

”郭晓亮说。

针对质量过剩问题,郭晓亮带领工艺操作人员经过多次论证实验,发现当中间过程碱液浓度的控 制在32.2%左右时,成品烧碱浓度可达到32.0%左 右。

于是,他们将中间过程碱液浓度指标参数范围缩小至32.2%±0.2%,并借助DCS 控制系统,严格控制在32.2%这一个边上。

今年以来,又进行了大胆的实验和改进,由32.2%土0.2%的“卡边操作法” 向32.1%土0.05%的“极限操作法”精进。

为将操作精度提升0.01%,他们克服了气温、仪表数据、电解槽温度和电流变化以及过程设备 的影响因素,每班对指标进行跟踪检查,发现指 标偏离现象立即修正,做到了每时不偏离、每班不偏离、每日不偏离,随后对操作指标择优固化,修 改操作规程,成功将32%成品烧碱的浓度控制在32.0%至32.01%之间,实现了碱液浓度指标的“极限”操作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山东海化集团

二〇一一年五月份主要产品市场信息汇报

从各单位提报的5月份报表情况来看,纯碱、聚氯乙烯、烧碱、苯胺、泡花碱、白炭黑、硫酸钾、三单体、亚硝酸钠、1#燃料油、2#燃料油11种产品价格比上月有小幅增长,其中纯碱、氧化锌、三单体、亚硝酸钠价格上涨幅度较大;其它14种产品销价有小幅下滑,其中液氯、溴素、3#燃料油、沥青价格下滑幅度较大。

现将5月份集团主要产品销售情况汇总如下:

1、纯碱

5月份国内纯碱下游行业开工陆续进入旺季,国内纯碱市场行情持续升温。

目前,虽然纯碱企业的生产成本进一步提高,但是价格泡沫依然严重,市场炒作气氛难以消减。

预计,影响6月国内纯碱市场走势的主要因素一是纯碱企业装置检修,开工不足或将继续为纯碱价格的提涨创造一定条件;二是纯碱下游玻璃行业虽然开工稳定但行情低迷,纯碱价格的不断推涨是否能够得到下游企业的积极响应尚无法明确;三是随着夏季的逐步到来,“有序用电”将如何影响纯碱及下游企业的开工率,还需进一步观望。

2、烧碱

5月份,烧碱出货顺畅,市场整体呈现供不应求的局面,除江苏烧碱市场受到山东货源冲击,价格出现松动外,全国液碱市场总体呈上升趋势。

究其原因,除下游需求的支撑外,因限电影响导致烧碱生产企业开工负荷下降是价格高企的主要因素。

同时,国外烧碱供应格局变动,导致国内烧碱出口货源紧张,再次助推国内市场价格。

预测6月份烧碱市场受有序供电等因素影响,供不应求的态势依旧,价格或将进一步提高。

3、聚氯乙烯

5月份,国内电石市场经历了“小涨-平稳-松动”的一个过程。

现阶段,PVC产品货源库存充足,加之限电政策对PVC下游企业的影响,市场利空因素较多,使得PVC贸易商和企业处几无利润空间可言。

随着PVC市场的低迷运行,原材料电石市场热度逐渐冷却了下来,价格在高位坚挺后出现松动,整体运行以稳为主,电石企业已表示接受电石价格的下调,预计6月份国内电石市场或将震荡下行,但价格大幅跳水的可能性不大。

5月份的PVC市场大部分时间内处于下行调整,月初对比4月底的价格有所上涨,但很快在中旬之前,市场就开始进入下跌,截至月底,电石法普通料的市场价格平均在8100-8200元/吨。

每日连续性的小幅下滑,使得市场交投气氛冷淡,买卖双方的看跌情绪均较浓厚。

预测6月份PVC 价格以震荡调整为主。

4、两钠

5月份两钠的市场行情有所好转,下游开工率开始增加,需求放大。

由于市场好转,生产企业生产负荷加大,多数企业已满负荷生产,加之新增产能的投产,市场的供应量加大,市场供应趋于缓和,增加了市场的忧虑气氛。

前期由于怕两钠跌价造成损失,下游企业、中间商的两钠库存处于最低程度,随着中间商近期大批订货,库存有所增加;原材料价格的上调,加大了两钠的制造成本,使两钠的跌价空间减小;最近南方用电紧张,会对两钠的市场造成一定的影响。

综合上述,预测6月份两钠价格在诸多因素的支撑下,还会小幅上调。

5、氯化钙

氯化钙市场进入销售淡季,市场需求量大幅减少,产品供大于求,市场争夺、价格竞争日趋激烈化。

氯化钙厂片状产品价格执行高位价格,自去年旺季至今价格未作调整。

市场钙砖价格下跌幅度较大,销量减少;粉状产品库存持续增加,随着天气变暖,储存难度加大,容易结块。

因

此产品市场价格持续降低,预测6月份市场价格仍将会有小幅下调。

6、甲烷氯化物

5月份由于江浙地区电力紧张,部分下游企业减、停产现象严重,甲烷氯化物需求有所萎缩;国外甲烷氯化物产量逐渐加大,甲烷氯化物出口订单逐渐减少;同时省内同行生产企业密集,鲁西化工、山东金岭二氯甲烷库存居高不下,相互压价,导致下游客户观望态势明显,预计6月份二氯甲烷价格将继续下滑。

受季节性需求影响,制冷剂需求较大。

国家对氟资源的有效控制,更加大了制冷剂的出口量,带动三氯甲烷需求增加。

但南方制冷剂企业抱团进口三氯甲烷,平衡了国内三氯甲烷的供需关系,预计六月份三氯甲烷价格将有小幅下调。

7、苯胺

5月份纯苯经过几次大的调整,从8480元降至8000元,导致苯胺价格频繁下调;苯胺下游产品橡胶助剂、改性剂、甜蜜素等市场需求平淡,加剧了苯胺降价的市场预期。

各同行生产企业采取了一系列措施,包括降低负荷,停产检修等手段,但难改产品疲软现状。

目前同行生产企业对市场预期不看好,尽最大可能保持低库存,下一步市场竞争将更加严峻。

8、溴素

5月份溴素上游原材料价格有不同程度上升,但下游产品十溴二苯醚、十溴二苯乙烷市场非常不好,八溴市场一般,四溴双酚a受进口影响基本停产。

随着气温的继续上升,卤水、海水制

溴生产进入黄金季节,溴素产量也大幅上升。

产量增加和下游需求疲软的双重夹击导致溴素价格大幅下调,预测6月份溴素价格将会进一步下跌。

9、氧化锌

5月份氧化锌原材料锌锭价格呈现震荡态势,预测后期走势仍然会维持宽幅震荡态势。

本月氧化锌下游用户接货意愿有所增强,主要原因是大部分客户正常生产消耗,另外部分客户已开工,预计下一段时间市场需求仍会有所提高。

由于锌锭价格近期有所回落,而天际公司主要客户的定价以上月锌锭价格为基数,故6月的销售价格会有所降低。

10、三单体

三单体目前海外市场需求平稳,原材料间苯二甲酸生产厂家成本压力较大,价格上涨较快。

下游切片的原材料价格不断下滑,产品价格下调,库存量增加,销售压力大,回款困难,直接增加了三单体市场的经营风险。

同时韩国、日本近几年受到国内冲击很大,普通产品用量越来越小;印度市场用量在逐渐加大,但是受价格影响,天际公司出口受到限制。

因天际公司计划6月中旬停产一周左右,需要控制发货,预计6月份三单体需求会略有下降,价格会略有上升。

11、硫酸钾

5月份我省连续下了几场雨,给农作物施肥带来了机会,部分复合肥厂家恢复生产,市场上钾肥需求量稍见好转;同时,受国际、国内氯化钾价格上涨推动,硫酸钾价格也开始上涨。

但受下游复合肥厂开工不足、经销商拿货小心谨慎的影响,销售市场依然平淡、成交量较少。

预计6月份钾肥市场受原料氯化钾价格上涨推动,销售价格会呈平稳看好态势。

12、氯化镁

5月份氯化镁各企业原料卤水充足,生产产量加大、库存明显增多,整个销售市场略有下滑。

尤其山东地区,随着无棣汇泰盐化投产、青海镁入侵、以及现行氯化镁的高价运行,导致下游部

分客户被迫转向青海镁、无水镁、低档次的低价镁,销售市场逐渐平淡,各厂销售压力增大。

预计在雨季来临和各厂家无仓储能力的情况下,保持较少库存依然是各厂家营销的重点,氯化镁销价会因此动力不足而趋平稳、甚至下滑。

13、白炭黑

目前白炭黑市场供大于求,市场价格呈下滑趋势。

本月份白炭黑下游行业尤其轮胎行业不景气,库存压力较大,采购量不足,导致白炭黑市场持续低迷,预计6月份白炭黑市场仍将维持市场低迷状态。

14、泡花碱

5月份水玻璃原材物料涨价,个体水玻璃厂家一时难以承受,一定程度上限制了产能,市场缺口较大;省内同行业如莱州泡花碱厂、青州祥利泡花碱厂窑炉大修,致使5月份白炭黑厂泡花碱销量增大,随即适当上调了价格,预计这种局面能维持至8月份左右。

15、小苏打

小苏打主要用户维生素C行业整体不景气,价格大幅度下滑,部分企业停产检修,造成下游需求降低。

国际市场上由于人民币的升值,给小苏打以及下游客户产品的出口造成很大的压力。

天津碱厂小苏打装置开车但生产还不稳定,产量较低;山东海天小苏打项目至今还没有未出合格产品;并未对当前市场造成压力。

预测6月份国内小苏打市场需求保持稳定,但当天津碱厂和海天碱厂小苏打装置正常运转后会对周边的小苏打市场特别是潍坊本地区、河北、天津地区的市场造成很大的冲击。

16、原盐

今年春季天气较预报情况明显偏好,4月份和5月份降雨集中,连晴天多,潍坊市各盐场头两耙盐丰收在望,估计较正常年份增产15-20%。

4月15日以来,潍坊地区的原盐价格呈逐渐下滑

走势。

尽管原盐产量增加,导致近期盐价下调,但由于盐企人士心理成熟、资金运作能力提高和下游两碱行情向好,原盐价格下滑的幅度不会太大,很可能会在较短的时间内止跌上行或平稳波动。

预计今年上半年的原盐价格将呈较高和平稳走势。

价格小幅下滑可能会在下半年的秋季出现,但目前看来,下降幅度也不会很大。

17、成品油

5月份国际油价受经济数据和美元走势的影响维持调整态势,不过调整幅度有所缩小,且于本月后期重新登上每桶100 美元的关口。

三地原油现货方面,近22 个工作日移动均价进入低价区,导致三地原油变化率呈持续下滑的态势,不过目前距离-4%距离遥远,市场对调价的关注度甚弱。

在此环境之下,山东地炼汽柴行情仍维持偏弱的态势。

汽油市场经历了两周的离岸观望之后,中间商库存消耗殆尽,补货需求逐渐抬头,炼厂走货出现好转。

不过,基于国内汽油市场整体偏空且后市走向尚未明朗的判断,下游承接十分理性、大肆囤货不多。

柴油市场国内主营单位月末赶量压力加大,区内外柴价均出现不同程度走低且逐渐放开销售,同时对地炼的外采量和外采价格均有所下滑,对于炼厂走货带来较大冲击,本月区内高位炼厂价格出现下滑。

不过,目前华东地区电荒引发的柴荒预期犹在,加之夏收用油高峰即将开启,故而炼厂走货较为稳定,低位基本无甚压力。

预计6月份,随着柴油市场终端需求不断放大及区内炼厂停工增多,对成品油带来有力支撑,

成品油价格将会以稳定为主。