等额本息利息计算

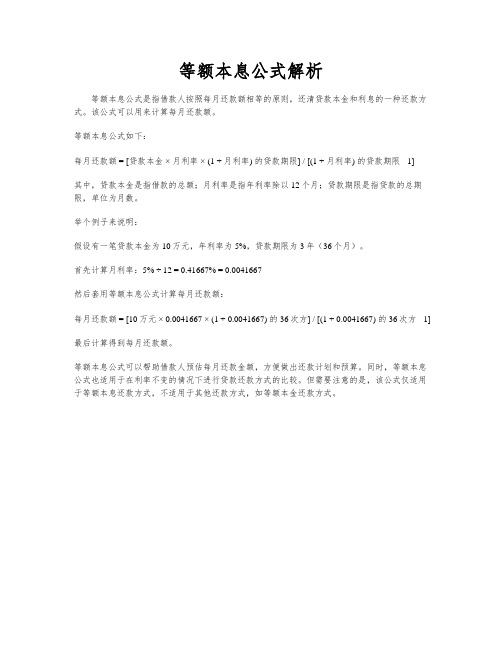

等额本息公式解析

等额本息公式解析

等额本息公式是指借款人按照每月还款额相等的原则,还清贷款本金和利息的一种还款方式。

该公式可以用来计算每月还款额。

等额本息公式如下:

每月还款额 = [贷款本金 ×月利率 × (1 + 月利率) 的贷款期限] / [(1 + 月利率) 的贷款期限 - 1]

其中,贷款本金是指借款的总额;月利率是指年利率除以12个月;贷款期限是指贷款的总期限,单位为月数。

举个例子来说明:

假设有一笔贷款本金为10万元,年利率为5%,贷款期限为3年(36个月)。

首先计算月利率:5% ÷ 12 = 0.41667% = 0.0041667

然后套用等额本息公式计算每月还款额:

每月还款额 = [10万元 × 0.0041667 × (1 + 0.0041667) 的36次方] / [(1 + 0.0041667) 的36次方 - 1]

最后计算得到每月还款额。

等额本息公式可以帮助借款人预估每月还款金额,方便做出还款计划和预算。

同时,等额本息公式也适用于在利率不变的情况下进行贷款还款方式的比较。

但需要注意的是,该公式仅适用于等额本息还款方式,不适用于其他还款方式,如等额本金还款方式。

等额本息计算方法详解

等额本息计算方法详解等额本息是一种常见的贷款还款方式,它是指在贷款期限内,每期还款金额相等的一种还款方式。

在等额本息还款方式中,每期还款额包括本金和利息两部分,随着贷款期限的推移,每期还款中本金所占比例逐渐增加,利息所占比例逐渐减少。

接下来,我们将详细解释等额本息计算方法。

首先,我们来看等额本息的计算公式。

假设贷款金额为A,年利率为r,贷款期限为n年,每月还款额为X,则等额本息的计算公式为:X = A r (1 + r)^n / ((1 + r)^n 1)。

其中,^表示乘方运算。

这个公式可以帮助我们计算出每月的还款额。

其次,我们来解释一下等额本息的还款过程。

在等额本息还款方式中,每月的还款额是固定的,但每月的利息和本金比例是不同的。

刚开始的时候,每月的利息所占比例较高,随着贷款期限的推移,每月的利息所占比例逐渐减少,而每月的本金所占比例逐渐增加。

这也就意味着,在还款初期,每月的还款额中,利息占比较大,而本金占比较小;而在还款后期,情况则相反,每月的还款额中,本金占比较大,而利息占比较小。

最后,我们来分析一下等额本息还款方式的优缺点。

等额本息的优点在于每月还款金额相对稳定,对于借款人来说,更容易进行财务规划和还款安排。

此外,等额本息还款方式也有利于逐步减少负债,因为随着时间的推移,每月还款中本金所占比例逐渐增加。

然而,等额本息还款方式的缺点在于,初期的还款压力较大,因为每月还款额中利息占比较大,对于一些经济实力较弱的借款人来说可能会造成一定的负担。

综上所述,等额本息是一种常见的贷款还款方式,通过固定的每月还款额,逐步偿还贷款本金和利息。

借款人在选择还款方式时,应根据自身的经济状况和还款能力,综合考虑等额本息的优缺点,做出合理的选择。

希望本文对等额本息计算方法有所帮助,谢谢阅读。

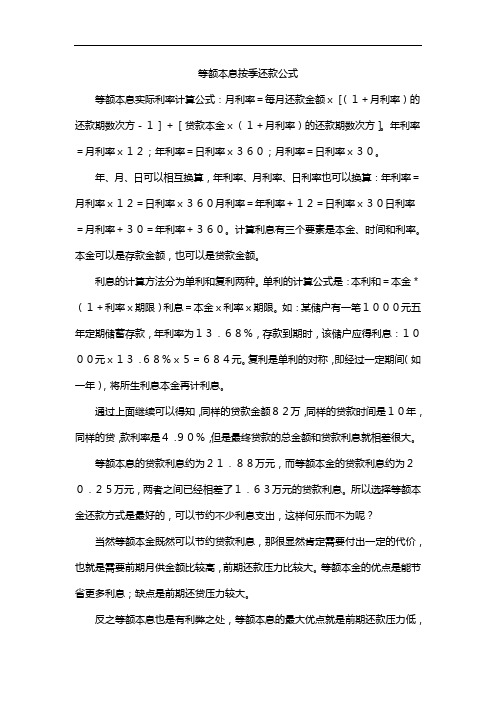

等额本息按季还款公式

等额本息按季还款公式等额本息实际利率计算公式:月利率=每月还款金额x[(1+月利率)的还款期数次方-1]+[贷款本金x(1+月利率)的还款期数次方]。

年利率=月利率x12;年利率=日利率x360;月利率=日利率x30。

年、月、日可以相互换算,年利率、月利率、日利率也可以换算:年利率=月利率x12=日利率x360月利率=年利率+12=日利率x30日利率=月利率+30=年利率+360。

计算利息有三个要素是本金、时间和利率。

本金可以是存款金额,也可以是贷款金额。

利息的计算方法分为单利和复利两种。

单利的计算公式是:本利和=本金*(1+利率x期限)利息=本金x利率x期限。

如:某储户有一笔1000元五年定期储蓄存款,年利率为13.68%,存款到期时,该储户应得利息:1000元x13.68%x5=684元。

复利是单利的对称,即经过一定期间(如一年),将所生利息本金再计利息。

通过上面继续可以得知,同样的贷款金额82万,同样的贷款时间是10年,同样的贷,款利率是4.90%,但是最终贷款的总金额和贷款利息就相差很大。

等额本息的贷款利息约为21.88万元,而等额本金的贷款利息约为20.25万元,两者之间已经相差了1.63万元的贷款利息。

所以选择等额本金还款方式是最好的,可以节约不少利息支出,这样何乐而不为呢?当然等额本金既然可以节约贷款利息,那很显然肯定需要付出一定的代价,也就是需要前期月供金额比较高,前期还款压力比较大。

等额本金的优点是能节省更多利息;缺点是前期还贷压力较大。

反之等额本息也是有利弊之处,等额本息的最大优点就是前期还款压力低,因为每个月的月供都是相等的;缺点就是贷款利息要比较高。

等额本金还款法的优势在于会随着还款次数的增多,还债压力会日趋减弱,在相同贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额要少于等额本息还款法。

银行利息的计算公式是:利息=资金额×利率×占用时间。

由于每月所还本金固定,而每月贷款利息随着本金余额的减少而逐月递减,因此,等额本金还款法在贷款初期月还款额大,此后逐月递减(月递减额=月还本金×月利率)。

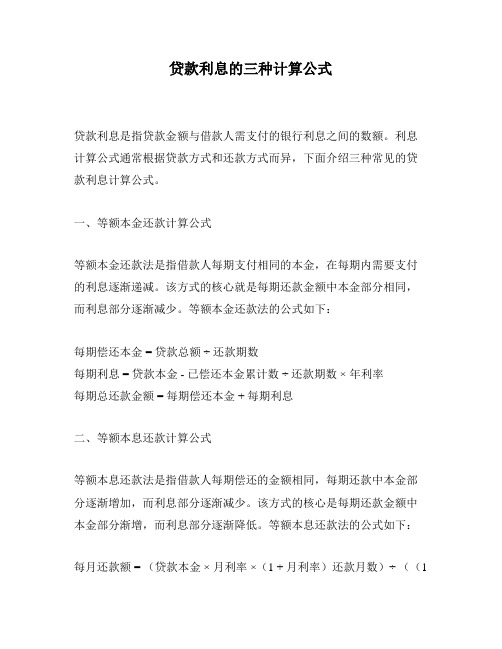

贷款利息的三种计算公式

贷款利息的三种计算公式

贷款利息是指贷款金额与借款人需支付的银行利息之间的数额。

利息计算公式通常根据贷款方式和还款方式而异,下面介绍三种常见的贷款利息计算公式。

一、等额本金还款计算公式

等额本金还款法是指借款人每期支付相同的本金,在每期内需要支付的利息逐渐递减。

该方式的核心就是每期还款金额中本金部分相同,而利息部分逐渐减少。

等额本金还款法的公式如下:

每期偿还本金 = 贷款总额 ÷还款期数

每期利息 = 贷款本金 - 已偿还本金累计数 ÷还款期数 ×年利率

每期总还款金额 = 每期偿还本金 + 每期利息

二、等额本息还款计算公式

等额本息还款法是指借款人每期偿还的金额相同,每期还款中本金部分逐渐增加,而利息部分逐渐减少。

该方式的核心是每期还款金额中本金部分渐增,而利息部分逐渐降低。

等额本息还款法的公式如下:

每月还款额 = (贷款本金 ×月利率 ×(1 + 月利率)还款月数)÷((1

+ 月利率)还款月数 - 1)

三、按天计息还款计算公式

按天计息还款法是利息的计算方式和还款周期均为天,每次还款须偿还本金和相应利息。

常见于一些短期贷款和信用卡等。

该方式的核心是每日计算贷款利息。

按天计息还款法的公式如下:

每期利息 = 贷款本金 ×年利率 ÷ 365 ×还款天数

每期总还款金额 = 每期偿还本金 + 每期利息

以上是三种常见的贷款利息计算公式,根据不同的还款方式选择适合自己的计算公式可以帮助借款人更好地规划还款计划,减少不必要的财务压力。

等额本息或等额本金贷款计算公式

等额本息或等额本金贷款计算公式等额本息和等额本金是两种不同的还款方式,用来计算贷款还款的公式也不同。

下面分别介绍等额本息和等额本金的贷款计算公式。

1.等额本息贷款计算公式:等额本息是指每个月还款金额相同,包括本金和利息。

根据等额本息还款方式,可以使用以下公式计算每月还款金额:还款总额=本金×月利率×(1+月利率)^还款期数÷(1+月利率)^还款期数-1其中,还款总额为每月应还款的金额,本金为贷款总金额,月利率为年利率除以12,还款期数为贷款总期数乘以12例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:通过计算可得每月应还款金额。

2.等额本金贷款计算公式:等额本金是指每个月还款的本金相同,利息逐月递减。

根据等额本金还款方式,可以使用以下公式计算每月应还款金额:还款总额=每月应还本金+每月应还利息其中,每月应还本金为贷款总额除以还款期数,每月应还利息为上个月剩余本金乘以月利率。

例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:每月应还本金=10万元÷(20×12)每月应还利息=上个月剩余本金×月利率还款总额=每月应还本金+每月应还利息通过计算可得每月应还款金额。

总结:等额本息和等额本金是两种常见的贷款还款方式,每种方式都有其适用的情况。

等额本息适用于还款金额相同,能够在还款期内平均分摊还款金额的情况下。

等额本金适用于希望逐月递减利息负担,在还款初期支付更多利息的情况下。

根据贷款的具体情况选择适合的还款方式,更好地规划还款计划。

等额本息和等额本金计算公式

1 / 2

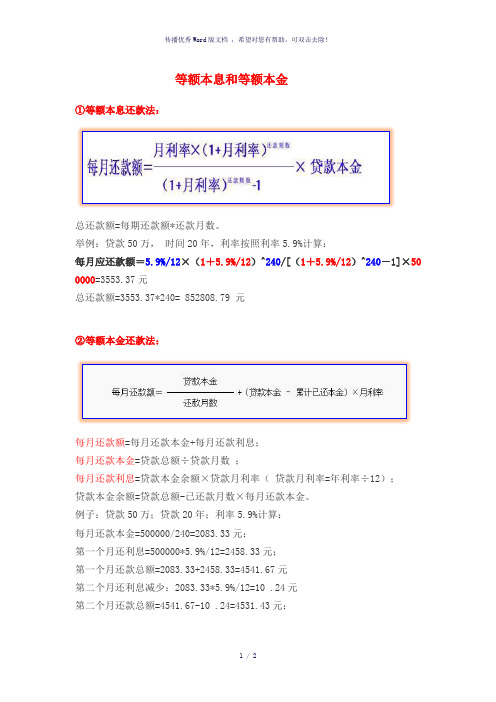

等额本息和等额本金

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

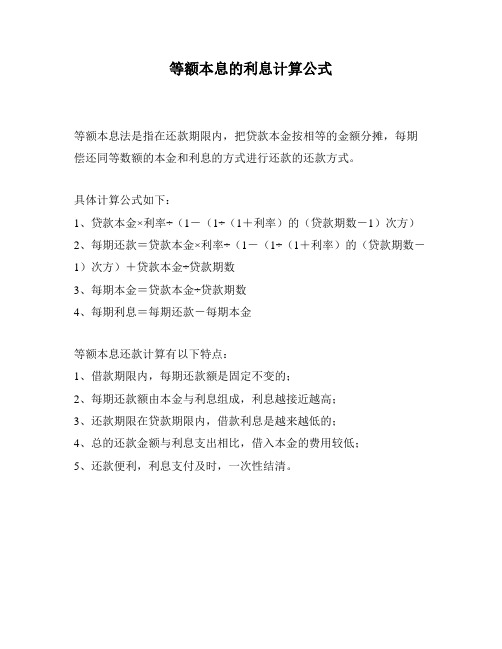

等额本息的利息计算公式

等额本息的利息计算公式

等额本息法是指在还款期限内,把贷款本金按相等的金额分摊,每期偿还同等数额的本金和利息的方式进行还款的还款方式。

具体计算公式如下:

1、贷款本金×利率÷(1-(1÷(1+利率)的(贷款期数-1)次方)

2、每期还款=贷款本金×利率÷(1-(1÷(1+利率)的(贷款期数-1)次方)+贷款本金÷贷款期数

3、每期本金=贷款本金÷贷款期数

4、每期利息=每期还款-每期本金

等额本息还款计算有以下特点:

1、借款期限内,每期还款额是固定不变的;

2、每期还款额由本金与利息组成,利息越接近越高;

3、还款期限在贷款期限内,借款利息是越来越低的;

4、总的还款金额与利息支出相比,借入本金的费用较低;

5、还款便利,利息支付及时,一次性结清。

等额本息的计算方法

等额本息的计算方法等额本息是一种常见的贷款还款方式,也是一种常见的投资收益计算方式。

在贷款方面,等额本息是指每期还款金额相同,包括本金和利息;在投资方面,等额本息是指每期收益相同,包括本金和利息。

下面我们将详细介绍等额本息的计算方法。

首先,我们来看一下等额本息的贷款还款计算方法。

假设贷款金额为P,年利率为r,贷款期限为n年,每月还款额为M。

根据等额本息的定义,我们可以得到如下的还款公式:M = P r (1 + r)^n / ((1 + r)^n 1)。

其中,^表示乘方运算。

这个公式可以帮助我们计算出每月需要还款的固定金额M。

在这个公式中,P代表贷款金额,r代表月利率(年利率除以12),n代表贷款期限(月数)。

通过这个公式,我们可以根据贷款金额、年利率和贷款期限来计算出每月需要还款的固定金额。

其次,我们来看一下等额本息的投资收益计算方法。

假设投资金额为P,年收益率为r,投资期限为n年,每月收益额为M。

根据等额本息的定义,我们可以得到如下的收益公式:M = P r (1 + r)^n / ((1 + r)^n 1)。

同样地,这个公式可以帮助我们计算出每月可以获得的固定收益额M。

在这个公式中,P代表投资金额,r代表月收益率(年收益率除以12),n代表投资期限(月数)。

通过这个公式,我们可以根据投资金额、年收益率和投资期限来计算出每月可以获得的固定收益额。

在实际应用中,等额本息的计算方法可以帮助我们更好地规划贷款还款和投资收益。

通过计算每月需要还款或者每月可以获得的收益,我们可以更好地安排个人财务,合理规划资金运用。

同时,了解等额本息的计算方法也有助于我们更好地理解贷款和投资的本质,提高财务管理能力。

总之,等额本息是一种常见的贷款还款方式和投资收益计算方式。

掌握等额本息的计算方法,可以帮助我们更好地规划个人财务,合理安排资金运用。

希望本文所介绍的等额本息的计算方法对大家有所帮助。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018.4.22

等额本息

【定义】等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。 【公式】每月还款数额计算公式如下: 【例题】假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款年利率4.2% (月利率0.35%),每月还本付息。按照上述公式计算,每月应偿还本息和为1233.14元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。仍以上例,一个月为一期。 第1期:贷款余额20万元,应支付利息700元(200000×4.2%/12),支付本金533.14元; 第2期:贷款余额199466.86元,应支付利息698.13元(199466.86×4.2%/12) ,支付本金535.0