权责发生制和收付实现制的实例对比-文档资料

收付实现制与权责发生制现实比较

收付实现制能够反映单位实实在在拥有的现金, 这也是权责发生

制所 不能 比拟的 , 也 因为这样在企业 会计报表 中, 资产 负债表和利 润 表 的编制基础采用权责发生制, 而现金流量表则采用收付实现制。

来的 。

( 三) 两种 制度 比较

1 、 全面准确记录和反映债权债务情况。以收付实现制为基础的会

计核算,只能反映基金财务收支中以现金实际收入或支付的部分, 并

不能反 映那些 根据参保人数和 缴费基数 核定产 生但 尚未 实际收到 的

债权或者已发生但尚未用现金支付的债务, 如参保单位欠缴的社会保

的义务 以 及 未来将要 收到 的现金来源的信息。 企业只有根据权责发生制确认 收入和 费用 , 才能更真实地反 映特

关键词: 收付实现制; 权责发生制; 判断标准; 具体应用; 辩证统一 中图分类号: F 2 3 1 文献标识码: A

收录 日期: 2 0 1 4年 7月 1 4

一

、

制会 计记录 的收益 便不能代表活 动的真 实结果; 同样 , 当 费用发生与

支付不在同一期间时, 收付实现制会计记录的费用也不能正确反映当

制为基础计算的收入减去成本费用后得到的利润, 有很大一部分不一

定是实实在在收到钱的利润, 也许一分钱也没有收到, 利润额却很大。

期业务活动所支付的代价。同时, 不可比的一次性因素无法剔除, 造成

财会 /审计

《 合 作 经 济 与 科 技 》

N o . 1 O x 2 0 1 4

收付 实现 制 与权 责发生制 现 实 比较

口文 / 唐 琳

权责发生制和收付实现制的实例对比

第二页,共6页。

权责发生制确认收入和费用举例 【例】同前,注意与收付实现制比较。

第三页,共6页。

4.权责发生制确认收入和费用的特点

(1)考虑预收款项和预付款项,以及应计收入和 应计费用。

(2)日常账簿记录不能完整反映本期收入与费用,应 于会计期末进行账项调整。

(3)核算手续复杂,反映不同会计期间的的收入和费用 比较合理,可正确计算经营成果。

制造业企业等销售产品收到现款120销售产品120元购买单位交来现款50元余款暂欠前欠货款120预交货款120单位交来912月份仓库租金120本月已销售产品的生产成本100本月应交所得税100元未交本月交纳上月所欠办公电话费100本月财产保险费100元已交50元余款暂欠支付管理部门1012月份报纸订阅费100收入12050120120120530元100100350元收入1201201204270元费用100100100300收付实现制权责发生制此课件下载可自行编辑修改供参考

(4)适用范围:制造业企业等。

第四页,共6页。

五.权责发生制与收付实现制的应用比较 举例,

第五页,共6页。

(续前)

第六页,共6页。

权责发生制和收付实现制的实 例对比

第一页,共6页。

2.收付实现制确认收入和费用的特点

(1)不考虑预收款项和预付款项,以及应 计当期收入和费用处理。

(2)于会计期末根据账簿记录确定本 期收入与费用,不存在期末账项调整问题。

(3)核算手续简单,强调财务状况的切实 性,但缺乏不同会计期间的可比性。

(推荐)权责发生制和收付实现制的概念

权责发生制和收付实现制的概念、区别及其各自的适用范围一般情况下,企业都是用权责发生制,行政事业单位用的是收付实现制。

权责发生制与收付实现制在本期之中有同时发生的说法麽?这种说法从某种角度来说是正确的,但也不能一概而论。

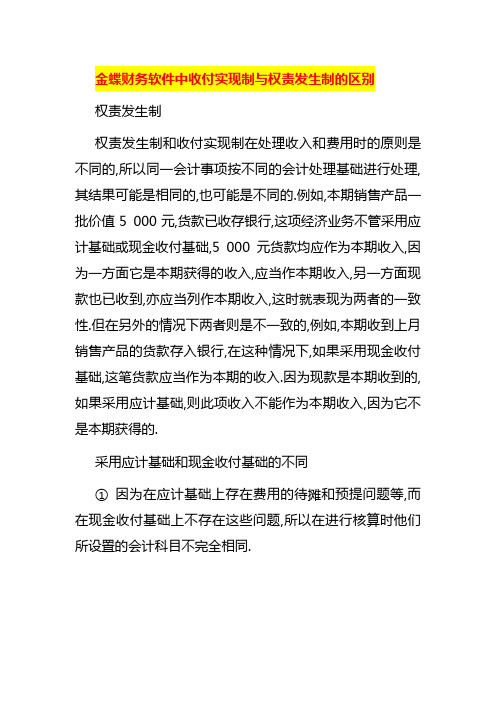

案例一:关于权责发生制与收付实现制的比较说明:企业的会计核算应当以权责发生制为基础。

即凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

有时,企业发生的货币收支业务与交易事项本身并不完全一致。

例如,款项已经收到,但销售并未实现;或者款项已经支付,但并不是为了本期的生产经营活动而产生的。

为了明确会计核算的确认基础,更真实地反映特定时期的财务状况和经营成果,就要求企业在会计核算过程中应当以权责发生制为基础。

收付实现制是与权责发生制相对应的一种确认基础,它是以收到或支付现金作为确认收入和费用的依据。

目前,我国的行政单位采用收付实现制,事业单位除经营业务采用权责发生制外,其他业务也采用收付实现制。

以下我们通过一个实例来说明这两种确认基础的差异,及各自的特点。

资料:某企业本月份发生以下经济业务:(1)支付上月份电费5 000元;(2)收回上月的应收账款10 000元;(3)收到本月的营业收入款8 000元;(4)支付本月应负担的办公费900元;(5)支付下季度保险费1 800元;(6)应收营业收入25 000元,款项尚未收到;(7)预收客户货款5 000元;(8)负担上季度已经预付的保险费600元。

要求:(1)比较权责发生制与收付实现制的异同;(2)通过计算说明它们对收入、费用和盈亏的影响;(3)说明各有何优缺点。

参考答案:(1)权责发生制与收付实现的异同权责发生制,也称应计制或应收应付制。

它是以权利或责任的发生与否为标准,来确认收入和费用。

不论是否已有现金的收付,按其是否体现各个会计期间的经营成果和收益情况,确定其归属期。

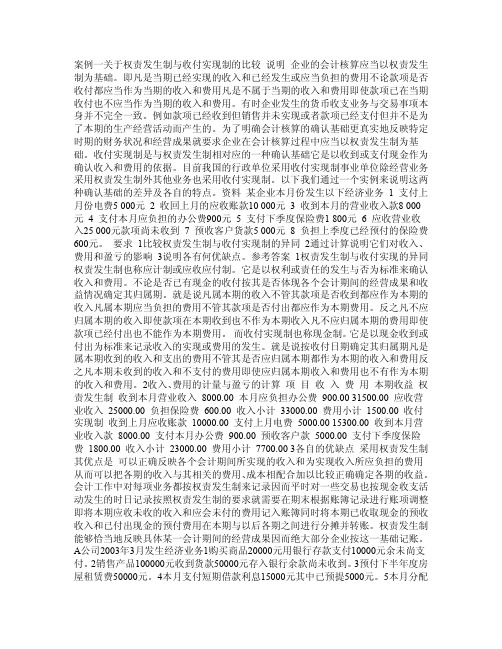

金蝶财务软件中收付实现制与权责发生制的区别

金蝶财务软件中收付实现制与权责发生制的区别

权责发生制

权责发生制和收付实现制在处理收入和费用时的原则是不同的,所以同一会计事项按不同的会计处理基础进行处理,其结果可能是相同的,也可能是不同的.例如,本期销售产品一批价值5 000元,货款已收存银行,这项经济业务不管采用应计基础或现金收付基础,5 000元货款均应作为本期收入,因为一方面它是本期获得的收入,应当作本期收入,另一方面现款也已收到,亦应当列作本期收入,这时就表现为两者的一致性.但在另外的情况下两者则是不一致的,例如,本期收到上月销售产品的货款存入银行,在这种情况下,如果采用现金收付基础,这笔货款应当作为本期的收入.因为现款是本期收到的,如果采用应计基础,则此项收入不能作为本期收入,因为它不是本期获得的.

采用应计基础和现金收付基础的不同

①因为在应计基础上存在费用的待摊和预提问题等,而在现金收付基础上不存在这些问题,所以在进行核算时他们所设置的会计科目不完全相同.

②因为应计基础和现金收付基础确定收入和费用的原则不同,因此,它们即使是在同一时期同一业务计算的收入和费用总额也不可能相同.

③由于在应计基础上是以应收应付为标准来作收入和费用的归属、配比,因此,计算出来的盈亏较为准确.而在现金收付基础下是以款项的实际收付为标准来作收入和费用的归属、配比,因此,计算出来的盈亏不够准确.

④在应计基础上期末对账簿记录进行调整之后才能计算盈亏,所以手续比较麻烦,而在现金收付基础上期末不要对账簿记录进行调整,即可计算盈亏,所以手续比较简单.。

权责发生制和收付实现制例题

/

/

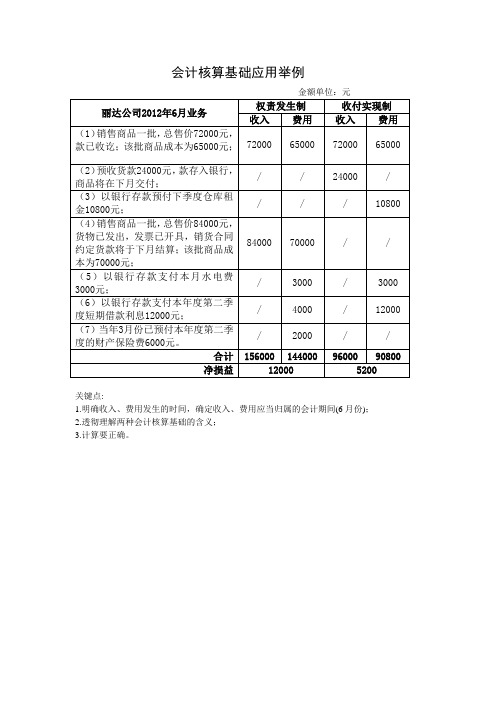

10800

(4)销售商品一批,总售价84000元,货物已发出,发票已开具,销货合同约定货款将于下月结算;该批商品成本为70000元;

84000

70000

/

/

(5)以银行存款支付本月水电费3000元;

/

3000

/

3000

(6)以银行存款支付本年度第二季度短期借款利息12000元;

/

4000

/

12000

(7)当年3月份已预付本年度第二季度的财产保险费6000元。

/

2000

/

/

合计

156000

144000

96000

90800

净损益

120பைடு நூலகம்0

5200

关键点:

1。明确收入、费用发生的时间,确定收入、费用应当归属的会计期间(6月份);

2.透彻理解两种会计核算基础的含义;

3.计算要正确.

会计核算基础应用举例

金额单位:元

丽达公司2012年6月业务

权责发生制

收付实现制

收入

费用

收入

费用

(1)销售商品一批,总售价72000元,款已收讫;该批商品成本为65000元;

72000

65000

72000

65000

(2)预收货款24000元,款存入银行,商品将在下月交付;

/

/

24000

/

(3)以银行存款预付下季度仓库租金10800元;

案例权责发生制与收付实现制

案例一关于权责发生制与收付实现制的比较说明企业的会计核算应当以权责发生制为基础。

即凡是当期已经实现的收入和已经发生或应当负担的费用不论款项是否收付都应当作为当期的收入和费用凡是不属于当期的收入和费用即使款项已在当期收付也不应当作为当期的收入和费用。

有时企业发生的货币收支业务与交易事项本身并不完全一致。

例如款项已经收到但销售并未实现或者款项已经支付但并不是为了本期的生产经营活动而产生的。

为了明确会计核算的确认基础更真实地反映特定时期的财务状况和经营成果就要求企业在会计核算过程中应当以权责发生制为基础。

收付实现制是与权责发生制相对应的一种确认基础它是以收到或支付现金作为确认收入和费用的依据。

目前我国的行政单位采用收付实现制事业单位除经营业务采用权责发生制外其他业务也采用收付实现制。

以下我们通过一个实例来说明这两种确认基础的差异及各自的特点。

资料某企业本月份发生以下经济业务1 支付上月份电费5 000元 2 收回上月的应收账款10 000元 3 收到本月的营业收入款8 000元 4 支付本月应负担的办公费900元 5 支付下季度保险费1 800元 6 应收营业收入25 000元款项尚未收到7 预收客户货款5 000元8 负担上季度已经预付的保险费600元。

要求1比较权责发生制与收付实现制的异同2通过计算说明它们对收入、费用和盈亏的影响3说明各有何优缺点。

参考答案1权责发生制与收付实现的异同权责发生制也称应计制或应收应付制。

它是以权利或责任的发生与否为标准来确认收入和费用。

不论是否已有现金的收付按其是否体现各个会计期间的经营成果和收益情况确定其归属期。

就是说凡属本期的收入不管其款项是否收到都应作为本期的收入凡属本期应当负担的费用不管其款项是否付出都应作为本期费用。

反之凡不应归属本期的收入即使款项在本期收到也不作为本期收入凡不应归属本期的费用即使款项已经付出也不能作为本期费用。

而收付实现制也称现金制。

它是以现金收到或付出为标准来记录收入的实现或费用的发生。

收付实现制和权责发生制的例题

收付实现制和权责发生制的例题一、收付实现制例题例题11. 题目- (1)1月5日,收到上月销售产品的货款10 000元存入银行。

- (2)1月10日,以银行存款支付本月水电费2 000元。

- (3)1月15日,销售产品一批,售价5 000元,款项尚未收到。

- (4)1月20日,预收客户货款8 000元存入银行,产品在下月交付。

- (5)1月25日,以银行存款支付上月的房租3 000元。

- 按照收付实现制计算该企业1月的收入和费用。

2. 解析- 收入计算:- 在收付实现制下,收入的确认以实际收到款项为准。

- 1月5日收到上月销售产品货款10 000元,这10 000元确认为1月的收入;1月20日预收客户货款8 000元,虽然产品下月交付,但款项已收到,也确认为1月的收入。

- 所以1月的收入 = 10 000+8 000 = 18 000元。

- 费用计算:- 费用的确认以实际支付款项为准。

- 1月10日支付本月水电费2 000元,1月25日支付上月房租3 000元,这两笔款项都在1月实际支付。

- 所以1月的费用=2 000 + 3 000=5 000元。

二、权责发生制例题例题21. 题目- (1)3月1日,企业租入办公场地,支付三个月的租金9 000元(本月及后两个月)。

- (2)3月5日,销售产品一批,售价12 000元,款项已收到。

- (3)3月10日,购买办公用品一批,价值1 500元,款项已支付,办公用品当月全部使用。

- (4)3月15日,预收客户货款6 000元,产品将于4月交付。

- (5)3月20日,销售产品一批,售价8 000元,款项尚未收到。

- 按照权责发生制计算该企业3月的收入和费用。

2. 解析- 收入计算:- 在权责发生制下,收入的确认以销售实现(无论款项是否收到)为准。

- 3月5日销售产品一批,售价12 000元,款项已收到,这12 000元确认为3月的收入;3月20日销售产品一批,售价8 000元,虽然款项尚未收到,但销售已实现,也确认为3月的收入。

权责发生制和收付实现制例题

会计核算基础应用举例

金额单位:元

丽达公司2012年6月业务

权责发生制收付实现制收入费用收入费用

(1)销售商品一批,总售价72000元,

款已收讫;该批商品成本为65000元;72000 65000 72000 65000

(2)预收货款24000元,款存入银行,

商品将在下月交付;

/ / 24000 / (3)以银行存款预付下季度仓库租

金10800元;

/ / / 10800 (4)销售商品一批,总售价84000元,

货物已发出,发票已开具,销货合同

约定货款将于下月结算;该批商品成

本为70000元;

84000 70000 / /

(5)以银行存款支付本月水电费

3000元;

/ 3000 / 3000 (6)以银行存款支付本年度第二季

度短期借款利息12000元;

/ 4000 / 12000 (7)当年3月份已预付本年度第二季

度的财产保险费6000元。

/ 2000 / /

合计156000 144000 96000 90800

净损益12000 5200

关键点:

1.明确收入、费用发生的时间,确定收入、费用应当归属的会计期间(6月份);

2.透彻理解两种会计核算基础的含义;

3.计算要正确。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ቤተ መጻሕፍቲ ባይዱ

权责发生制确认收入和费用举例 【例】同前,注意与收付实现制比较。

3

4.权责发生制确认收入和费用的特点 (1)考虑预收款项和预付款项,以及应计收入和

应计费用。 (2)日常账簿记录不能完整反映本期收入与费用,

应于会计期末进行账项调整。 (3)核算手续复杂,反映不同会计期间的的收入

和费用比较合理,可正确计算经营成果。

(4)适用范围:制造业企业等。

4

五.权责发生制与收付实现制的应用比 较举例,

5

(续前)

6

权责发生制实例

根据某企业9月发生的下列经济业务确定本月收入、费用:

①销售产品收到现款120元

②销售产品120元,购买单位A交来现款50元,余款暂欠

③收到购买单位A前欠货款120元

④收到购买单位B预交货款120元

不同会计处理基础的应用及特点 收付实现制确认收入和费用举例

1

2.收付实现制确认收入和费用的特点 (1)不考虑预收款项和预付款项,以 及应计收入和应计费用。只要款项已收到 或已支付,就作为当期收入和费用处理。 (2)于会计期末根据账簿记录确定本 期收入与费用,不存在期末账项调整问题。 (3)核算手续简单,强调财务状况的 切实性,但缺乏不同会计期间的可比性。 (4)适用范围:行政、事业单位。

⑤收到C单位交来9—12月份仓库租金120元

⑥本月已销售产品的生产成本100元

⑦本月应交所得税100元,未交

⑧本月交纳上月所欠办公电话费100元

⑨本月财产保险费100元,已交50元,余款暂欠

⑩支付管理部门10--12月份报纸订阅费100元

收 入 ①120+②50+③120+④ 120+⑤120=530(元) 费用 ⑥100+ ⑧100+ ⑨50 +⑩ 100=350(元)

收付实现制

收入

费用

①120+②120+ ⑤120÷4=270(元) ⑥100+ ⑦100+ ⑨100=300(元)

权责发生制 7