计量经济学作用-虚拟变量回归

计量经济学导论:ch07 多元回归分析:虚拟变量

d j系数含义可解释为:保持其他因素不变,信用等级为j

级的城市和信用等级为零级的城市之间在MBR上的差异。 其中,j 1, 2,3, 4。

问题:两种估计方法中,哪种方法更优?

16

例7.7 相貌吸引力对工资的影响

在劳动力市场中,除了存在性别歧视之外,还 可能存在相貌、身高等歧视。如果将样本相貌 分为三类:一般水平、低于一般水平、高于一 般水平,并以一般水平组作为基组,分别对男 人、女人估计方程得:

y = b0 + d0d + b1x + u

This can be interpreted as an intercept shift

If d = 0, then y = b0 + b1x + u If d = 1, then y = (b0 + d0) + b1x + u

The case of d = 0 is the base/benchmark group

虚拟变量与非虚拟变量之间也有交互作用,使 得出现不同的斜率。

female 0,男性组截距是b0,受教育的斜率是b1; female 1,女性组的截距是b0 d0,受教育的斜率是b1 d1。

24

25

我们关心的两个假设: ➢ 男性和女性受教育的回报是相同的。

H0:d1 0

➢ 受教育水平相同的男性和女性的平均工资相同。

将式7.13中的调整R 平方与把排名作为一个单独变量得到

的调整R 平方比较,前者是0.905,后者是0.836。所以,式

7.13 增加了回归的灵活性。 另外,式 7.13中所有其他变量都变得不显著了,联合显著性

计量经济学10(1)

l 方差分析模型(Analysis of variance models,ANOVA):仅包含定性变量或 虚拟变量的回归模型,其形式如下:

Yi=B1+B2Di+ui l 假定Y:每年食品支出(美元);Di=1表示

女性;Di=0表示男性,则: l 男性食品支出的期望:E(Yi|Di=0)=B0 l 女性食品支出的期望: E(Yi|Di=0)=B0+B1

• D2=1表东北和中北部地区,D2=0为其它地区; • D3=1表南部地区,D3=0为其它地区

Ÿ 这是将西部地区看成是基准类。

计量经济学10(1)

¡ 再考虑政府机构用于每个学生的花费和地区对 教师平均年薪水的影响: AASi=B1+B2D2i+B3D3i+B4PPSi

¡ 对模型的解释:

l D2显著,而D3不显著,表明原模型存在设定误差; l PPS的系数的含义

计量经济学10(1)

l 上述模型的含义: l 截距B1表示男性平均食品支出,斜率系数

B2表示女性平均食品支出与男性的差异, B1 + B2表示女性平均食品支出。 l 对这类模型,零假设为:H0:B2=0

¡ 表示男女平均食品支出没有差异。我们可根据t 检验判定是否统计显著。

计量经济学10(1)

l 例10-1(P213):性别差异对食品消费支出 的影响

X 0.0803

5.54

DX -0.065

-4.096

1970-1995 C 62.423

4.89

X 0.0376

8.89

1970-1981 C 1.016

X 0.0803

1982-1995 C 153.49(1.016+152.479)

计量经济学第5章 虚拟变量模型

在经济计量模型中除了有量的因素外还有质的因 素,质的因素包括被解释变量为质的因素和解释变量 为质的因素。如果被解释变量为质的因素,主要是逻 辑回归要涉及的内容。本章就解释变量和被解释变量 为质的因素也就是存在虚拟解释变量和虚拟被解释变 量时如何进行参数估计等一系列问题进行讨论。

1

为基础类型截距项。

12

三、虚拟变量的作用 ⑴ 可以描述和测量定性因素的影响。

⑵ 能够正确反映经济变量之间的相互关系,提 高模型的精度。

⑶ 便于处理异常数据。

即将异常数据作为一个特殊的定性因素

1 , 异常时期

D

0

,

正常时期

13

第二节 虚拟解释变量模型

一 、截距变动模型(加法模型)

虚拟变量与其它变量相加,以加法形式引入模

Y i 0 1 D 1 i 2 D 2 i 3 X i u i

Y i ------年支出医疗保健费用支出 X i ------居民年可支配收入

18

1 , 高中

D 1i

0

,

其他

1 , 大学

D 2i

0

,

其他

于是:小学教育程度:

E (Y i X i,D 1 i 0 ,D 2 i 0 )03 X i

7

二、虚拟变量的设置规则

虚拟解释变量模型的设定因为质的因素的多少 和这些因素特征的多少而引入的虚拟变量也会不同。

以一个最简单的虚拟变量模型为例,如果只包 含一个质的因素,而且这个因素仅有两个特征,则 回归模型中只需引入一个虚拟变量。如果是含有多 个质的因素, 自然要引入多个虚拟变量。

8

如果只有一个质的因素,且该质的因素具有 m 个 相互排斥的特征(或类型、属性),那么在含有截距 项的模型中,只能引入 m-1 个虚拟变量,否则会陷入 所谓“虚拟变量陷阱”(dummy variable trap),产 生 完全的多重共线性,会使最小二乘法无解;在不含有 截距项的模型中, 引入 m 个虚拟变量不会导致完全 的多重共线性,不过这时虚拟变量参数的估计结果, 实际上是 D = 1 时的样本均值。

金融计量经济第五讲虚拟变量模型和Probit、Logit模型

二、虚拟变量的设置原则

• 引入虚拟变量一般取0和1。

• 对定性因素一般取级别数减1个虚拟变量。例 子1:性别因素,二个级别(男、女)取一个 虚拟变量,D=1表示男(女),D=0表示女 (男)。

• 例子2:季度因素,四个季度取3个变量。

1, 一季度 D1 0, 其它季度

1, 二季度

D2

0,

其它季度

• 同样可以写成二个模型:

y ˆi ˆ0(ˆˆ1)x1iˆkxki D1

y ˆi ˆ0ˆ1x1iˆkxki

D0

• 可考虑同时在截距和斜率引入虚拟变量:

y i 0 0 D i (1 D i 1 ) x 1 i k x k iu i (5.

.

.

• 3、虚拟变量用于季节性因素分析。

•取

1, 当样本 i季为 度第 的数据 Di 0,其它季度的, i数 2,3据 ,4

• 工资模型为:

• Ii01 [S 1 (1 D 1 i D 2 i)S ( i S 1 )] 2 [D 2 i(S 2 S 1 ) D 1 i(S i S 1 ) ]3 D 2 i(S i S 2 ) u i (5.7

.

D2=1

S0

D1=1

S1

S2

.

• 作OLS得到参数估计值后,三个阶段的 报酬回归模型为: Iˆi ˆ0ˆ1Si, Si S1 Iˆi ˆ0ˆ1S1ˆ2(Si S1), S2Si S1 Iˆi ˆ0ˆ1S1ˆ2(S2S1)ˆ3(Si S2), Si S2

0.503543 0.500354 1.13E+03 1.99E+09 -13241.74 1.648066

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

金融计量经济第五讲虚拟变量模型和Probit、Logit模型

原始模型:

YX (5.8)

• 其中Y为观测值取1和0的虚拟被解释变量,X为 解释变量。

• 模型的样本形式: yi Xii

(5.9)

• 因为E(i)0

,E所(y以i)Xi

• 令: p i P ( y i 1 ) 1 p i P ( y i 0 )

• 于是有: E ( y i) 1 P ( y i 1 ) 0 P ( y i 0 ) p i

其它季度

1, 三季度

D3

0,

其它季度

• 小心“虚拟变量陷阱”!

精品课件

三、虚拟变量的应用

• 1、在常数项引入虚拟变量,改变截距。

y i0D 1 x 1 i kx k iu i (5.1)

• 对上式作OLS,得到参数估计值和回归模型:

y ˆiˆ0ˆD ˆ1 x 1 i ˆkx ki(5.2)

金融计量经济第五讲

虚拟变量模型和Probit、Logit模 型

精品课件

第一节 虚拟变量的一般应用

一、虚拟变量及其作用 1.定义:取值为0和1的人工变量,表示非量化

(定性)因素对模型的影响,一般用符号D表 示。例如:政策因素、地区因素、心理因素、 季节因素等。 2.作用: ⑴描述和测量定性因素的影响; ⑵正确反映经济变量之间的相互关系,提高模型 的精度; ⑶便于处理异常数据。

yˆt ˆ ˆxt yˆt ˆ ˆxt ˆ2 yˆt ˆ ˆxt ˆ3 yˆt ˆ ˆxt ˆ4

精品课件

一季度 二季度 三季度 四季度

例题:美国制造业的利润—销售额行为

• 模型:利 t 1 润 2 D 2 t 3 D 3 t 4 D 4 t ( 销 ) t u t售

0.503543 0.500354 1.13E+03 1.99E+09 -13241.74 1.648066

计量经济学名词解释与简答

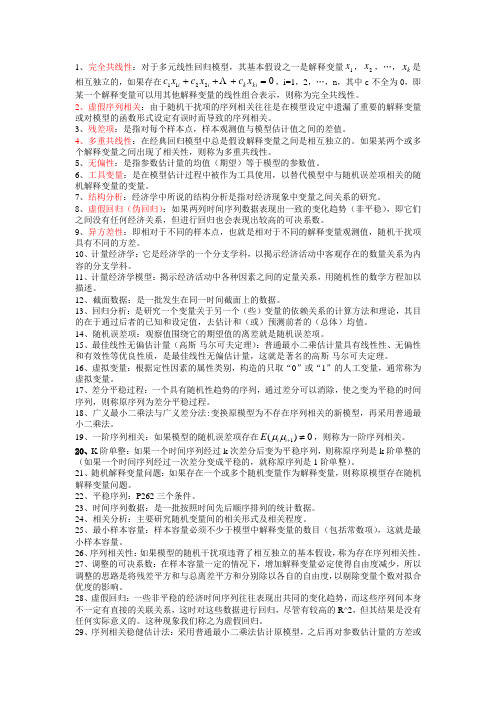

1、完全共线性:对于多元线性回归模型,其基本假设之一是解释变量1x ,2x ,…,k x 是相互独立的,如果存在02211=+++ki k i i x c x c x c ,i=1,2,…,n ,其中c 不全为0,即某一个解释变量可以用其他解释变量的线性组合表示,则称为完全共线性。

2、虚假序列相关:由于随机干扰项的序列相关往往是在模型设定中遗漏了重要的解释变量或对模型的函数形式设定有误时而导致的序列相关。

3、残差项:是指对每个样本点,样本观测值与模型估计值之间的差值。

4、多重共线性:在经典回归模型中总是假设解释变量之间是相互独立的。

如果某两个或多个解释变量之间出现了相关性,则称为多重共线性。

5、无偏性:是指参数估计量的均值(期望)等于模型的参数值。

6、工具变量:是在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量的变量。

7、结构分析:经济学中所说的结构分析是指对经济现象中变量之间关系的研究。

8、虚假回归(伪回归):如果两列时间序列数据表现出一致的变化趋势(非平稳),即它们之间没有任何经济关系,但进行回归也会表现出较高的可决系数。

9、异方差性:即相对于不同的样本点,也就是相对于不同的解释变量观测值,随机干扰项具有不同的方差。

10、计量经济学:它是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为内容的分支学科。

11、计量经济学模型:揭示经济活动中各种因素之间的定量关系,用随机性的数学方程加以描述。

12、截面数据:是一批发生在同一时间截面上的数据。

13、回归分析:是研究一个变量关于另一个(些)变量的依赖关系的计算方法和理论,其目的在于通过后者的已知和设定值,去估计和(或)预测前者的(总体)均值。

14、随机误差项:观察值围绕它的期望值的离差就是随机误差项。

15、最佳线性无偏估计量(高斯-马尔可夫定理):普通最小二乘估计量具有线性性、无偏性和有效性等优良性质,是最佳线性无偏估计量,这就是著名的高斯-马尔可夫定理。

虚拟变量回归模型_OK

是一样的,但两者的平均薪金水平相差 a。

可以通过传统的回归检验,对 a的统计显著性进行检验,以

判断男女职工的平均薪金水平是否显著差异。

16

例7.1.4 居民家庭的教育费用支出除了受收入水平的影响之外,还与子女 的年龄结构密切相关。如果家庭中有适龄子女(6-21岁),教育费用支出就 多。因此,为了反映“子女年龄结构”这一定性因素,设置虚拟变量:

当tt*=1978年, Dt = 1

ˆyt = bˆ0 aˆxt + bˆ1 + aˆ xt

32

28

例如,进口消费品数量Y主要取决于国民收入 X的多少,中国在改革开放前后,Y对X的回归关 系明显不同。

这时,可以t*=1978年为转折期,以1978年的 国民收入Xt*为临界值,设如下虚拟变量:

1 Dt = 0

t t* t t*

则进口消费品的回归模型可建立如下:

yt = b0 + b1 xt + a xt xt Dt + ut

9

概念:

同时含有一般解释变量与虚拟变量的模型称为 虚 拟 变 量 模 型或 者 方差 分 析 ( analysis-of variance: ANOVA)模型。

一个以性别为虚拟变量考察企业职工薪金的模型:

Yt = b 0 + b1 Xt + b 2Dt + mt

其中:Yt为企业职工的薪金,Xt为工龄, Dt=1,若是男性,Dt=0,若是女性。

D4=

1 喜欢某种商品 0 不喜欢某种商品

5)表示天气变化的虚拟变量可取为

D5=

1 晴天 0 雨天

6

2.引入虚拟变量的作用 引入虚拟变量的作用,在于将定性因素或属性因素对因变量

计量经济学课后习题答案第八章_答案

第八章虚拟变量模型1. 回归模型中引入虚拟变量的作用是什么?答:在模型中引入虚拟变量,主要是为了寻找某(些)定性因素对解释变量的影响。

加法方式与乘法方式是最主要的引入方式,前者主要适用于定性因素对截距项产生影响的情况,后者主要适用于定性因素对斜率项产生影响的情况。

除此外,还可以加法与乘法组合的方式引入虚拟变量,这时可测度定性因素对截距项与斜率项同时产生影响的情况。

2. 虚拟变量有哪几种基本的引入方式? 它们各适用于什么情况?答:在模型中引入虚拟变量的主要方式有加法方式与乘法方式,前者主要适用于定性因素对截距项产生影响的情况,后者主要适用于定性因素对斜率项产生影响的情况。

除此外,还可以加法与乘法组合的方式引入虚拟变量,这时可测度定性因素对截距项与斜率项同时产生影响的情况。

3.什么是虚拟变量陷阱?答:根据虚拟变量的设置原则,一般情况下,如果定性变量有m个类别,则需在模型中引入m-1个变量。

如果引入了m个变量,就会导致模型解释变量出现完全的共线性问题,从而导致模型无法估计。

这种由于引入虚拟变量个数与类别个数相等导致的模型无法估计的问题,称为“虚拟变量陷阱”。

4.在一项对北京某大学学生月消费支出的研究中,认为学生的消费支出除受其家庭的每月收入水平外,还受在学校中是否得到奖学金,来自农村还是城市,是经济发达地区还是欠发达地区,以及性别等因素的影响。

试设定适当的模型,并导出如下情形下学生消费支出的平均水平:(1) 来自欠发达农村地区的女生,未得到奖学金;(2) 来自欠发达城市地区的男生,得到奖学金;(3) 来自发达地区的农村女生,得到奖学金;(4) 来自发达地区的城市男生,未得到奖学金。

解答: 记学生月消费支出为Y,其家庭月收入水平为X,则在不考虑其他因素的影响时,有如下基本回归模型:Y i=β0+β1X i+μi有奖学金1 来自城市无奖学金0 来自农村来自发达地区 1 男性0 来自欠发达地区0 女性Y i=β0+β1X i+α1D1i+α2D2i+α3D3i+α4D4i+μi由此回归模型,可得如下各种情形下学生的平均消费支出:(1) 来自欠发达农村地区的女生,未得到奖学金时的月消费支出:E(Y i|= X i, D1i=D2i=D3i=D4i=0)=β0+β1X i(2) 来自欠发达城市地区的男生,得到奖学金时的月消费支出:E(Y i|= X i, D1i=D4i=1,D2i=D3i=0)=(β0+α1+α4)+β1X i(3) 来自发达地区的农村女生,得到奖学金时的月消费支出:E(Y i |= X i , D 1i =D 3i =1,D 2i =D 4i =0)=(β0+α1+α3)+β1X i (4) 来自发达地区的城市男生,未得到奖学金时的月消费支出: E(Y i |= X i ,D 2i =D 3i =D 4i =1, D 1i =0)= (β0+α2+α3+α4)+β1X i5. 研究进口消费品的数量Y 与国民收入X 的模型关系时,由数据散点图显示1979年前后Y 对X 的回归关系明显不同,进口消费函数发生了结构性变化:基本消费部分下降了,而边际消费倾向变大了。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

虚拟变量回归

实验目的:分析1965~1970年美国制造业利润和销售额,季度的关系。

实验要求:假定利润不仅与销售额有关,而且和季度因素有关

(1) 如果认为季度影响使利润平均值发生变异,应如何引入虚拟变量?

(2) 如果认为季度影响使利润对销售额的变化率发生变异,应如何引入虚拟变

量?

(3) 如果认为上诉两种情况都存在,又当如何引入虚拟变量?

(4) 对上述三种情况分别估计利润模型,进行对比分析。

实验原理:最小二乘法原理

实验步骤:

由于有四个季度,因此引入三个季度虚拟变量: 其它一季度⎩⎨⎧=012D 其它二季度⎩⎨⎧=013D 其它三季度⎩

⎨⎧=014D 一、如果认为季度影响使利润平均值发生变异,应以加法类型引入三个虚拟变量,设其模型为:u X D D D Y t

t t +++++=βαααα4433221 对模型进行回归,得到以下回归结果:

Dependent Variable: Y

Method: Least Squares

Date: 11/26/10 Time: 15:02

Sample: 1965Q1 1970Q4

Included observations: 24 Variable Coefficien

t Std. Error t-Statistic Prob. C 6910.449 1922.350 3.594792 0.0019

X 0.038008 0.011670 3.256914 0.0041

D2 -187.7317 660.1218 -0.284390 0.7792

D3 1169.320 637.0766 1.835446 0.0821

D4 -417.1182 640.8333 -0.650900 0.5229 R-squared 0.517642 Mean dependent var 12838.54

Adjusted R-squared 0.416093 S.D. dependent var 1433.284

S.E. of regression 1095.227 Akaike info criterion 17.01836

Sum squared resid 22790932 Schwarz criterion 17.26379

Log likelihood -199.2204 F-statistic 5.097454

Durbin-Watson stat 0.396350 Prob(F-statistic) 0.005810 Y t ^=6910.449-187.7317D 2+1169.320D 3-417.1182D 4+0.038008X t

Se=(1922.350) (660.1218) (637.0766) (640.8333) (0.011670)

t=(3.594792) (-0.284390) (1.835446) (-0.650900) (3.256914) R 2=0.517642 R -2

=0.416093 F=5.097454 DW=0.396350

二、如果认为季度影响使利润对销售额的变化率发生变化,应以乘法类型引入三个虚拟变量,设其模型为:Y t =u D X D X D X X t t t t t +++++43322110αααββ 对上述模型进行回归,得到以下结果:

Dependent Variable: Y

Method: Least Squares

Date: 11/26/10 Time: 17:53

Sample: 1965Q1 1970Q4

Included observations: 24

Variable Coefficien

t Std. Error t-Statistic

Prob. C 7014.757 1782.932 3.934394

0.0009 X 0.037068 0.011322 3.273896

0.0040 X*D2 -0.000933 0.004302 -0.216776

0.8307 X*D3 0.007910 0.004018 1.968541

0.0638 X*D4 -0.002385 0.004074 -0.585290

0.5652 R-squared 0.519733 Mean dependent var

12838.54 Adjusted R-squared 0.418624 S.D. dependent var

1433.284 S.E. of regression 1092.851 Akaike info criterion

17.01402 Sum squared resid 22692129 Schwarz criterion

17.25945 Log likelihood -199.1682 F-statistic

5.140331 Durbin-Watson stat 0.429628 Prob(F-statistic)

0.005594

=Y t ^

7014.757+0.037068X t -0.000933D X t 2+0.007910D X t 3-0.002385D X t 4 se=(1782.932)(0.011322)(0.004302) (0.004018) (0.004074) t=(3.934394)(3.273896)(-0.216776) (1.968541) (-0.585290)

R 2=0.519733 R -2=0.418624 F=5.140331 DW=0.429628

三、若上述两种情况都存在,应以加法和乘法相结合的方式引入三个虚拟变量,设模型为: u D X D X D X X D D D Y t t t t t t ++++++++=44332214433221ββββαααα

对上述回归模型进行回归得到以下回归结果:

Dependent Variable: Y

Method: Least Squares

Date: 11/26/10 Time: 17:54

Sample: 1965Q1 1970Q4

Included observations: 24 Variable Coefficien

t Std. Error t-Statistic Prob. C 10457.39 4075.199 2.566105 0.0207

X 0.015868 0.025265 0.628075 0.5388

D2 -4752.257 5441.682 -0.873307 0.3954

D3 -3764.208 5484.872 -0.686289 0.5024

D4 -4635.464 5570.057 -0.832211 0.4175

X*D2 0.029207 0.035426 0.824467 0.4218

X*D3 0.031169 0.034647 0.899626 0.3817

X*D4 0.026577 0.035475 0.749176 0.4646 R-squared 0.546701 Mean dependent var 12838.54

Adjusted R-squared 0.348383 S.D. dependent var 1433.284

S.E. of regression 1156.987 Akaike info criterion 17.20623

Sum squared resid 21417911 Schwarz criterion 17.59891

Log likelihood -198.4747 F-statistic 2.756686

Durbin-Watson stat 0.464982 Prob(F-statistic) 0.044081 Y t ^=10457.39-4752.257D 2-3764.208D 3-4635.464D 4+0.015868X

t Se=(4075.199)(5441.682)(5484.872)(5570.057)(0.025265)

t=(2.566105)(-0.873307)(-0.686289)(-0.832211)(0.628075)

+0.029207D X t 2+0.031169D X t 3+0.026577D X t 4

se=(0.035426) (0.034647)

(0.035475) t=(0.824467) (0.899626)

(0.749176) R

2=0.546701 R 2=0.348383

F=2.756686 DW=0.464982 四、通过对三个模型进行对比分析可看出,第三个模型的参数估计值均不显著,模型一和二的销售额的参数估计显著,其余参数估计也不显著。

方程都显著,但拟合程度都不是很好。