企业流动资金量测算表

流动资金贷款需求量的测算参考

附件:流动资金贷款需求量的测算参考流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

流动资金测算公式

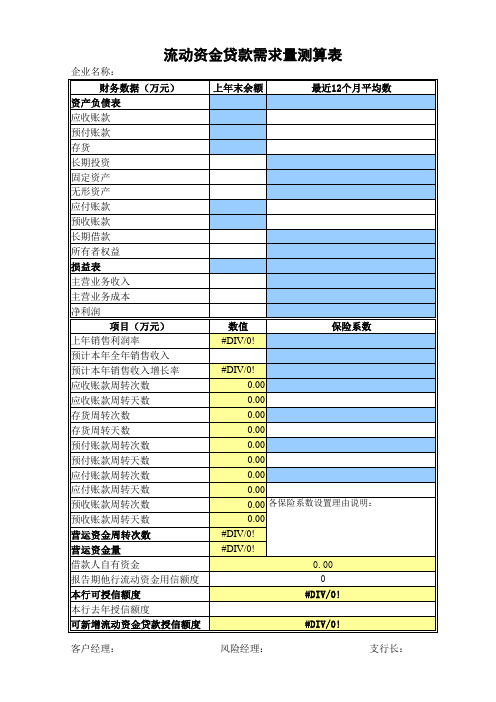

流动资金贷款需求量测算表

注:本表数据仅根据《流动资金贷款管理暂行办法》提供的测算参考计算所得,本表考虑到银行承兑汇票敞口授信未进入贷款测算的现实,一并进入计算力求取得接近真实估算数据。

另:银监会出台的流动资金贷款需求量测算公式,完全是建立在理想企业财务报表基础上的,也就是除了公式中所考虑到的存货、应收账款、预收账款、应付账款、预付账款科目,其他的流动项目如货币资金、应收票据、其他应收、应付票据、其他应付、应付薪酬、应付税金等在报表中占比极少,而在现实的报表中往往是这些不考虑的科目占比较大,因此完全按照银监会公式测算出的需求量与实际差距较大。

所以测算时如果考虑非公式中科目,还要通盘考虑。

需要指出的是营运资金周转次数有可能出现为负数的情况,导致负数的主要原因是企业的预收帐款的周转天数过大。

企业在行业内处于垄断地位,或话语权较重,预售资金较多,且时间较长。

流动资金贷款需求量测算表

0.00

0.00

0.00

0.00

保留二位小数 2018年 期末金额 0.00

0.00 0.00

0.00 0.00 0.00

0.00

0.00 0.00 0.00 2018年 0.00

0.00

0.00 0.00

分析说明: 分析说明:

注:如企业资产负债表中的有关科目本表未涉及,可合并至相关科目。

请勿擅自改动本程序中公式设置!!!

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

ห้องสมุดไป่ตู้

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00 0.00 0.00 0.00 上年累计 0.00 0.00 0.00 0.00

黄色数据自动生成

财务报表

2016年度 期末金额

0.00

0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 2016年度 本年累计 0.00

0.00

0.00 0.00

增减 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

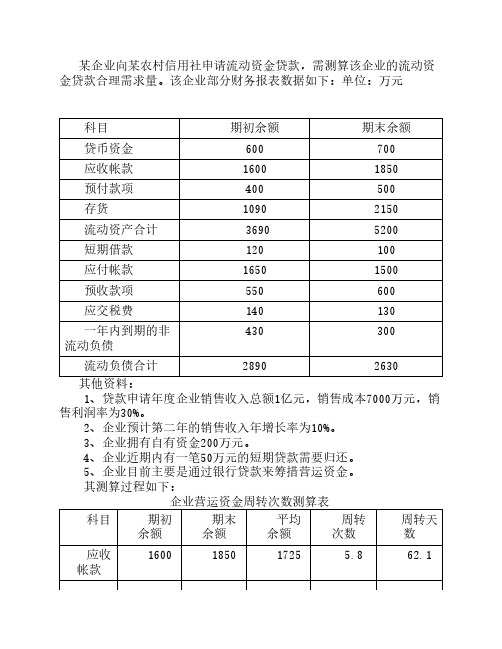

流动资金贷款需求测算例题

科目

期初 余额

期末 余额

平均 余额

周转 次数

周转天 数

应收

1600

1850

1725

5.8

62.1

帐款预付400源自50045015.56

23.14

帐款

存

1090

2150

1620

4.32

83.33

货

应付

1650

1500

1575

4.44

81

帐款

预收

550

600

575

17.39

20.7

550

600

应交税费

140

130

一年内到期的非

430

300

流动负债

流动负债合计

2890

2630

其他资料: 1、贷款申请年度企业销售收入总额1亿元,销售成本7000万元,销 售利润率为30%。 2、企业预计第二年的销售收入年增长率为10%。 3、企业拥有自有资金200万元。 4、企业近期内有一笔50万元的短期贷款需要归还。 5、企业目前主要是通过银行贷款来筹措营运资金。 其测算过程如下:

某企业向某农村信用社申请流动资金贷款,需测算该企业的流动资 金贷款合理需求量。该企业部分财务报表数据如下:单位:万元

科目

期初余额

期末余额

贷币资金

600

700

应收帐款

1600

1850

预付款项

400

500

存货

1090

2150

流动资产合计

3690

5200

短期借款

120

100

应付帐款

1650

1500

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

新增流动资金贷款额度测算表

数)

366.3436123 212.7811224 22.06784141 97.63612335

0

0.549876035

上年度销售收入

392

上年度销售成本

227

上年度主营业务利 润

160

上年度销售利润率

40.82%

今年预计销售收入

400

预计今年销售收入 年增长率

2.04%

营运资金量=[上 年度销售收入× (1-上年度销售 利润率)×(1+ 预计销售收入年增 长率)/营运资金

周转次数]

430.5237525

借款人自有资金

50

现有流动资金贷款

100

其他渠道提供金贷款额度=营运资金量-借款人 自有资金-现有流动资金贷款-其他渠道提

供的营运资金

280.5237525

测 算 说 明

预测2016年增长率达到13.71%,因此可申请流动资金贷款额度

(重点说明以上7个指标:预测年增长率、拟增加新投资项目预 400万元,大于此次申请400万元额度。

计资金、股东预计分红资金、现有流动资金贷款、其他渠道提供

的营运资金、新增流动资金贷款额度、对外股本权益性投资金额

预付账款周转次数

3.687159912

应付账款周转次数

16.31333094

营运资金周转次数=[360/(存货周转天数+应收账款周转 天数-应付账款周转天数+预付账款周转天数-预收账款

周转天数)]

存货周转天数(360/存 货周转次数)

应收账款周转天数 (360/应收账款周转次

数) 应付账款周转天数 (360/应付账款周转次

银监会《流动资金贷款需求量的测算参考》计算公式

3、增长率请直接输入百分比数据录入4、计算依据:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额计算结果(营运资金量1、各银行业金融机构应根(如借款人所属行业、规模、发展阶段、谈判地分别合理预测借款人应收账款、存货和应付账款天数,并可考虑一定的保险系数。

2、对集团关联客户,可采用合并报表估算流动资款额度,原则上纳入合并报表范围内的成员企业金贷款总和不能超过估算值。

3、对小企业融资、订单融资、预付租金或者临时债项融资等情况,可在交易真实性的基础上,确控制用途和回款情况下,根据实际交易需求确定金额度。

4、对季节性生产借款人,可按每年的连续生产时为计算周期估算流动资金需求,贷款期限应根据期合理确定。

损益表输入:2、请录入报表月份;资产负债表数据来源于即期报表;损益表本年度数为即期报表本年度截至当月数据。

新增流动资金贷款金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金需要考虑的其他注意:1、本公司依据于《流动资金贷款管理暂行办法》的附件“流动资金贷款需求量的测算参考”,计算结果仅供参考。

+预计销售收入年增长率)/营运资金周转应付账款周转天数+预付账款周转天数-预收账款周结果(参考)803.73构应根据实际情况和未来发展情况人所属行业、规模、发展阶段、谈判地位等)预测借款人应收账款、存货和应付账款的周转可考虑一定的保险系数。

团关联客户,可采用合并报表估算流动资金贷原则上纳入合并报表范围内的成员企业流动资和不能超过估算值。

银行营运资金需求测算模板(1)

说明:该模板必须复制使用,否则会对公式初始设置产生影响。

当申请人提供的财务报表中应收、应付、预收、预付、存货等科目为0时,数据录入区和计算区对应科目的金额也应填为0。

数据录入区所有金额均为必填项。

新增流动资金贷款额度计算表

单位:元

说明:该模板必须复制使用,否则会对公式初始设置产生影响。

当申请人提供的财务报表中应收、应付、预收、预付、存货等科目为0时,数据录入区和计算区对应科目的金额也应填为0。

数据录入区所有金额均为必填项。

34248059。

流动资金测算(填表说明)

自动计算 自动计算 报表数 报表数

#DIV/0! 自动计算 根据实际情况填列

根据调查报告填写。但 如与B14有较大差异要 在本栏说明原因。

自动计算 报表数(含B19)

经调查人调查确认的在 流动资产中核算但实际 未用于生产经营的资金 。在本栏中详细说明。

报表数

B21为计算值,D21为调 查确认值,如两者差异 较大,在本栏说明原因 。如计算值为负值,确 认值原则上为0。

借款人自有资金

0

借款人自有资金确认值

营运资金缺口测算 其他需说明情况:

#DIV/0!

自பைடு நூலகம்计算

填写不在以上计算 过程中已反映的其 他合理调节理由。

流动资金需求测算表

客户名称: 备注 项目 上年初流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年初有效营运资产 营运资金周转次数 上年度销售收入 即期销售收入 即期销售增长率 信用等级 预计销售收入年增长率 营运资金总量估算 即期所有者权益 即期长期投资、无形资产、递延资产 即期流动负债 #DIV/0! 即期固定资产 即期其他非营运资金 0 数据 项目 上年末流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年末有效营运资产 #DIV/0! 上年净利润 上年同期销售收入 #DIV/0! 上年度销售利润率 调节系数 0 数据 报表数

流动资金需求测算确认值

调查最后确认值

银监企业流动资金需求测算表-张

8904 当年营业收入 3007 上年营业收入 授信年度营业收入计划 26365.55

应收账款周转次数 21.88 应收账款周转天数 16.46 预付账款周转次数 107.52 预付账款周转天数 3.35 存货周转次数 9.69 存货周转天数 37.16 预收账款周转次数 69.02 预收账款周转天数 5.22 应付账款周转次数 13.21 应付账款周转天数 27.25 24.50 营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数预收账款周转天数-应付账款周转天数) 营运资金周转次数 14.69 营业资金需求量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增 长率)/营运资金周转次数 营运资金需求量 1578.49 流动资金 2555 流动负债 1081 借款人自有资金 1474 现有流动资金贷款 0 其他融资 0 其他渠道营运资金 特别情况 新增流贷需求额度 104.49

企业流动资金需求测算表 单位:万元 借款人名称: 科目 当期营业收入 当期营业利润 当期营业利润率 上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款 数据 8904 1072 12.04% 162 80 570 50 310 科目 数值 当期营业成本 6989 授信年度营业收入计划 26365.00 授信年度营业收入增长率 196.10% 当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款 652 50 873 208 748 年平均值 407 65 721.5 129 529 授信方式: 10年营业收入*11年营业收入+11年营业收入

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

测算表

主要指标计算公式

营运资金周转次数=360/(存货周转天数+应收帐款周转天数-应付 帐款周转天数+预收账款周转天数-预付账款周转天数) 存货周转天数=360/存货周转次数 存货周转次数=主营业务成本/平均存货 平均存货=(期初存货+期末存货)/2 应收帐款周转次数=销售收入/平均应收帐款 应收帐款周转天数=360/应收帐款周转次数 应付帐款周转天数=360/应付帐款周转次数 应付帐款周转次数=销售成本/平均应付帐款 预收帐款周转天数=360/预收帐款周转次数 预收帐款周转次数=销售收入/平均预收帐款 预付帐款周转天数=360/预付帐款周转次数 预付帐款周转次数=销售成本/平均预付帐款 销售利润率=主营业务利润/主营业务收入

企业流动资金量测算表

主要财务数据 销售收入 销售成本 期初存货 期末存货 期初应收帐款 期末应收帐款 期初应付帐款 期末应付帐款 期初预收账款 期末预收账款 期初预付账款 期末预付账款 主营业务利润 预计销售收入增长率 (万元) 1664 1560 481 4 23 85 109 -113 1 1 1 1 24 0.5 主要指标计算 平均存货 平均应收帐款 存货周转次数 应收帐款周转次数 平均应付帐款 应付帐款周转次数 存货周转天数 应收帐款周转天数 应付帐款周转天数 平均预收账款 平均预付账款 预收账款周转次数 预付账款周转次数 预收账款周转天数 预付账款周转天数 销售利润率 1-销售利润率 1+预计销售收入增长率 营运资金周转次数 242.50 54.00 6.43 3046 1 465.49 1 1664 1560 0.2163462 0.2307692 0.0144231 0.9855769 1.5 5.2847766 流动资金 需要量