浦发银行股票分析报告

浦发银行案例分析

序(隋欣)2007年,中国经济已全面融入国际经济大循环洪流和世界经济一体化的进程中。

同时,也使中国企业面临前所未有的国内外市场竞争的挑战。

但降低成本和提高效率仍是企业万变不离其宗的制胜之道,在这样一个管理的全过程中,企业也经常遇到一些困境和难题,如:企业可能没有足够的资金和精力来扩大产能,企业可能无法信任采购商的资信。

这些问题直接阻碍了企业管理的质量和效率,从而间接降低了企业的市场竞争能力。

而商业银行可以通过开展金融服务,为企业提供信用服务支持、采购支付支持、存货周转支持和账款回收支持的组合产品和服务,成为企业不可或缺的发展助力。

其业务性质既不同于以购买原材料、制造与销售产品为中心的产品制造业,也不同于以购货、销货为中心的商品零售业。

简介(隋欣)1.成立上海浦东发展银行是1992年8月28日经中国人民银行批准设立,于1993年1月9日正式开业的股份制商业银行,总部设在上海。

2.上市经中国人民银行、中国证监会正式批准,浦发银行于1999年获准公开发行A股股票4亿股,每股发行价为人民币10元,并于1999年11月10日上市交易。

并在上海证券交易所正式挂牌上市,这是中国银行业改革的一项重大举措。

上海浦东发展银行是自《公司法》、《商业银行法》和《证券法》颁布实施以来国内首家由中国人民银行、中国证监会正式批准的股份制商业银行上市公司。

3.设立博士后工作站02年浦发银行成为上海地区第一家被批准设立博士后科研工作站的商业银行,工作站挂靠复旦大学。

浦发银行博士后工作站的研究方向包括组织架构再造、金融产品创新、期权期股制度研究、资本运作、风险管理等多个研究方向。

4.规模截止到2006年底,全行总资产规模已达6893.44 亿元人民币、各项存款余额5964.88亿元人民币,本外币贷款余额4608.93亿元人民币,实税后利润33.53亿元人民币,增长31.08%,并设立了28家直属分支行、共370 家营业网点,并在香港设立了代表处。

对浦发银行的股票分析.doc

浦发银行股票技术分析国贸1062 吴极颖 20511206224一.利用道氏理论对其趋势进行分析道氏理论:股票价格运动有以下三种趋势,根据道氏理论,股票价格运动有三种趋势,其中最主要的是股票的基本趋势,即股价广泛或全面性上升或下降的变动情形。

这种变动持续的时间通常为一年或一年以上,股价总升(降)的幅度超过20%。

对投资者来说,基本趋势持续上升就形成了多头市场,持续下降就形成了空头市场。

股价运动的第二种趋势称为股价的次级趋势。

因为次级趋势经常与基本趋势的运动方向相反,并对其产生一定的牵制作用,因而也称为股价的修正趋势。

这种趋势持续的时间从3周至数月不等,其股价上升或下降的幅度一般为股价基本趋势的1/3或2/3。

股价运动的第三种趋势称为短期趋势,反映了股价在几天之内的变动情况。

修正趋势通常由3个或3个以上的短期趋势所组成。

在三种趋势中,长期投资者最关心的是股价的基本趋势,其目的是想尽可能地在多头市场上买入股票,而在空头市场形成前及时地卖出股票。

投机者则对股价的修正趋势比较感兴趣。

他们的目的是想从中获取短期的利润。

短期趋势的重要性较小,且易受人为操纵,因而不便作为趋势分析的对象。

人们一般无法操纵股价的基本趋势和修正趋势,只有国家的财政部门才有可能进行有限的调节。

从上图可看出从2008年4月到2009年4月浦发银行股票主要呈下降趋势,中间有所回升。

二. K线形态和K线图线性分析k线是由一段时间内的开盘价、收盘价、最高价和最低价组成,表示这段时间内买卖双方的力量对比情况。

K线图又称蜡烛线、红黑线、阴阳线。

K线图技术又叫蜡烛线图技术,是源于日本的一种技术分析理论,这种理论已经经受了数百年的洗礼。

这种技术的长处主要是鲜明生动,K线红黑的反差将市场的涨跌渲染的淋漓尽致,价格变化的轨迹也更加清晰,K线或蜡烛图这一方面的优越性是其它图表不能比拟的,而且相对于西方其他技术而言K线图的信号更灵敏。

以下是浦发银行股票的周k线图和月k线图:由于阴阳代表趋势方向,阳线表示将继续上涨,阴线表示将继续下跌,从周k线图中可以看出,阴线明显多于阳线,从08年7月份到10月份,大部分的阴阳线上的下影线长于上影线说明市场上卖方受到买方的顽强抗击。

股票分析实例

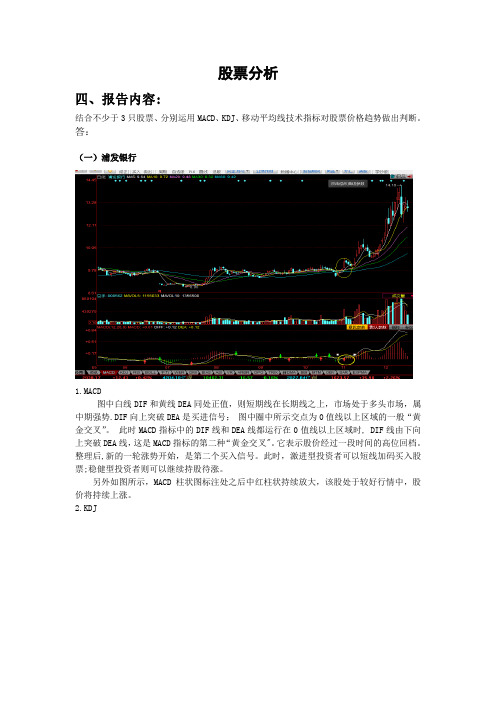

股票分析四、报告内容:结合不少于3只股票、分别运用MACD、KDJ、移动平均线技术指标对股票价格趋势做出判断。

答:(一)浦发银行1.MACD图中白线DIF和黄线DEA同处正值,则短期线在长期线之上,市场处于多头市场,属中期强势.DIF向上突破DEA是买进信号;图中圈中所示交点为0值线以上区域的一般“黄金交叉”。

此时MACD指标中的DIF线和DEA线都运行在0值线以上区域时, DIF线由下向上突破DEA线,这是MACD指标的第二种“黄金交叉"。

它表示股价经过一段时间的高位回档。

整理后,新的一轮涨势开始,是第二个买入信号。

此时,激进型投资者可以短线加码买入股票;稳健型投资者则可以继续持股待涨。

另外如图所示,MACD柱状图标注处之后中红柱状持续放大,该股处于较好行情中,股价将持续上涨。

2.KDJ当K值由较小逐渐大于D值,在图形上显示K线从下方上穿D线,所以在图形上K线向上突破D线时,即为买进的讯号。

该日股价创新高,KD也在不断创新高,K值向上突破势头明显,且K、D、J值都大于50时,为多头市场,后市看涨。

当J大于K、K大于D时,即3条指标曲线呈多头排列,显示当前为多头市场;当3条指标出现“黄金交叉”时,指标发出买入信号,此时应持股待涨或短线买入股票3.移动平均线如上两图标记后走势明显为上升趋势,5日线高于10日、20日线、30日线、60日线。

移动平均线从下降转为水平,并且向上移动,而收盘价从平均线的下方与平均线相交并超越平均线,为买进信号,预计股票会接着上涨.(二)武钢股份1.MACD如图所示,DIF和DEA同处正值,则短期线在长期线之上,市场处于多头市场,属中期强势,是买进信号。

DIF和DEA都在零线以上且DIF向上突破DEA,出现“黄金交叉”,表明股票依旧处于强势,股价将再次上涨,可以加码买进股票或持股待涨。

MACD柱状图中红柱状持续放大,该股处于较好行情中,股价将持续上涨。

2。

KDJ如图,金叉出现的位置比较低,是在徘徊区的位置且靠近超卖区。

浦发银行股票投资分析报告

寻找伟大的企业---浦发银行(600000)股票投资分析报告一、公司概况1.1公司名称:上海浦东发展银行股份有限公司。

证券类型:上海证券交易所A股董事长:吉晓辉行长:朱玉辰注册资本(万):1865347.1415上市初总股本(万):241000最新流通股本(万):1492277.71321.2公司背景:公司是1993年1月9日正式开业的股份制商业银行,总行设在上海。

截止到2013年中期,公司已在全国开设了113家直属分支行、共820家营业网点,并在香港设立了代表处。

公司向法人客户和个人客户提供包括公司银行、个人银行、资金营运、电子银行和国际业务在内的本外币全方位金融服务。

公司2014年获评英国《银行家》杂志世界银行排名第48位,中资银行中排第8名;2014年美国《财富》评出的世界500强中位列383名。

所以浦发银行的综合实力还是非常强的,投资的风险就会相对小一点。

1.3经营范围:(1)吸收公众存款;(2)发放短期,中期和长期贷款;(3)办理结算;(4)办理票据贴现;(5)发行金融债券;(6)代理发行,代理兑付,承销政府,买卖政府债券;(7)同业拆借;(8)提供信用证服务及担保;(9)代理收付款项及代理保险业务;(10)提供保管箱服务;(11)外汇存款,外汇贷款,外汇汇款,外币兑换;(12)国际结算;(13)同业外汇拆借;(14)外汇票据的承兑和贴现;(15)外汇借款,外汇担保;(16)结汇,售汇;(17)买卖和代理买卖股票以外的外币有价证券;(18)自营和代客外汇买卖;(19)从事银行卡业务;(20)资信调查,咨询,见证业务;(21)离岸银行业务;(22)经批准的其它业务。

1.4主营业务:吸收公众存款;发放短期,中期和长期贷款;办理结算;办理票据贴现;发行金融债券;代理发行,代理兑付,承销政府债券;买卖政府债券;同业拆借;提供信用证服务及担保;代理收付款项及代理保险业务;提供保险箱业务;外汇存款;外汇贷款;外汇汇款;外币兑换;国际结算;同业外汇拆借;外汇票据的承兑和贴现;外汇借款;外汇担保;结汇,售汇;买卖和代理买卖股票以外的外币有价证券;自营外汇买卖;代客外汇买卖;资信调查,咨询,见证业务;离岸银行业务;证券投资基金托管业务;全国社会保障基金托管业务;经中国人民银行和中国银行业监督管理委员会批准经营的其他业务。

2019年浦发银行停牌原因.doc

2019年浦发银行停牌原因篇一:浦发市场现状分析一、上海浦发银行概况1、浦发银行基本资料上海浦东发展银行是1992年8月28日经中国人民银行批准设立、于1993年1月9日正式开业的股份制商业银行,总行设在上海。

经中国人民银行、中国证监会正式批准,上海浦东发展银行于1999年获准公开发行A股股票,并在上海证券交易所正式挂牌上市(股票交易代码:600000),这是中国银行业改革的一项重大举措。

截至20XX 年6月底,注册资本金达79.3亿元,良好的业绩和诚信经营的声誉使浦发银行业已成为中国证券市场中一家备受关注和尊敬的上市公司。

建行以来,秉承“笃守诚信、创造卓越”的经营理念,上海浦东发展银行积极探索和推进金融改革与创新,为把上海尽早建成国际经济、金融、贸易中心之一服务,促进和支持中国国民经济发展和社会进步,业务发展迅速,资产规模持续扩大,经营实力不断增强,在海内外已具备一定的影响。

根据20XX年核心资本排名,公司20XX年7月获评英国《银行家》杂志全球1000强银行排名第176位,比前年提前了15位排名;20XX年6月公司被英国《金融时报》评为全球市值500强企业第422位。

公司还被国际评级研究机构RepuTex(崇德)评为“中国十佳可持续发展企业”,被中国扶贫基金会评选为“20XX中国民生行动先锋”。

在中国信息协会、中国服务贸易协会联合主办的20XX-20XX 中国最佳客户服务评选中,公司95528客户服务中心荣获“20XX-20XX中国最佳客户服务中心奖”。

公司在《经济观察报》主办的“20XX年度中国最佳银行评选”中荣膺“20XX最佳企业伙伴银行”奖项。

由中国《金融时报》主办的“20XX中国最佳金融机构排行榜”中荣膺“最佳风险控制银行”和“最具成长性银行”;由《首席财务官》杂志社主办“20XX 年度中国CFO最信赖的银行评选”中荣获“最佳公司金融品牌奖”、“最佳投行业务奖”和“最佳贸易金融奖”。

浦发银行财务分析报告

浦发银行财务分析报告目录一、上海浦东发展银行股份有限公司基本情况介绍1、浦发概况2、主营业务3、行徽释义4、企业文化5、社会责任6、社会荣誉二、上海浦东发展银行股份有限公司偿债能力分析1、短期偿债能力分析2、长期偿债能力分析三、上海浦东发展银行股份有限公司资产运用效率分析1、浦发银行总资产周转率2、浦发银行流动资产周转3、应收账款周转率4、存货周转率5、营业周期6、固定资产周转率四、上海浦东发展银行股份有限公司盈利能力分析1、销售毛利率2、资产收益率3、成本费用利润率4、资本保值增值率五、上市公司的几个特有指标分析1、每股收益2、每股股利3、每股净资产4、市盈率六、上海浦东发展银行股份有限公司杜邦财务分析1、记录数据计算2、财务状况分析3、经济效益分析4、总结七、附表1、资产负债表2、利润表上海浦东发展银行股份有限公司财务分析报告一、上海浦东发展银行股份有限公司基本情况介绍浦发概况上海浦东发展银行(简称浦发银行)是1992年8月28日经中国人民银行批准设立、于1993年1月9日正式开业的股份制商业银行,总行设在上海。

经中国人民银行、中国证监会正式批准,上海浦东发展银行于1999年获准公开发行A股股票,并在上海证券交易所正式挂牌上市(股票简称:浦发银行;股票交易代码:600000)o 截至20XX年6月底,注册资本金达79. 3亿元。

秉承“笃守诚信、创造卓越”的经营理念,浦发银行积极探索金融创新,资产规模持续扩大,经营实力不断增强。

至20XX年12月底,公司总资产规模达21,621亿元,本外币贷款余额11,465亿元,各项存款余额16, 387亿元,实现税后利润190. 76亿元。

目前,在全国27个省、市、自治区,106座重点城市,设立了34家直属分行,655个营业机构,在香港设立了代表处,员工达24674名,架构起全国性商业银行的经营服务格局。

主营业务吸收公众存款、发放短期、中期和长期贷款、办理结算、办理票据贴现、发行金融债券、代理发行、代理兑付、承销政府债券、买卖政府债券、同业拆借、提供信用证服务及担保代理收付款项及代理保险业务离岸银行业务提供保管箱服务外汇存款;外汇贷款;外汇汇款;外汇兑换国际结算;同业外汇拆借外汇票据的承兑和贴现外汇借款全国社会保障基金托管业务买卖和代理买卖股票以外的外币有价证券结汇、售汇自营外汇买卖、代客外汇买卖资信调查、咨询、见证业务证券投资基金托管业务外汇担保经中国人民银行和中国银行业监督管理委员会批准经营的其他业务行徽释义行徽由“P”、“D”连接巧妙组成上海浦东发展银行行徽。

浦发银行股票分析

浦发银行股票分析一、公司简介上海浦东发展银行股份有限公司(以下简称:浦发银行)是1992 年8月28日经中国人民银行批准设立、1993年1月9日开业、1999 年在上海证券交易所挂牌上市(股票交易代码:600000)的全国性股份制商业银行,总行设在上海。

目前,注册资本金196.53亿元。

良好的业绩、诚信的声誉,使浦发银行成为中国证券市场中备受关注和尊敬的上市公司。

浦发银行的社会责任观:依托金融专业优势,形成具有浦发银行特色的责任竞争力,主动承担经济、社会、环境责任,促进自身和利益相关方共同可持续发展。

浦发银行企业社会责任行动准则:1、依法合规,稳健经营。

遵守法律法规,稳健经营,确保公司合规、稳健、持续发展。

2、笃守诚信,服务大众。

合法诚信,加大对保增长、惠民生、调结构领域的融资支持,最大限度地为大众提供现代金融产品和服务,以先进的金融理念引领大众,为大众创新金融体验。

3、以人为本,价值统一。

最大限度地为利益相关方创造价值,实现公司价值与利益相关方价值的和谐统一。

4、奉献爱心,回报社会。

积极支持和参与公益慈善活动,通过持续性的志愿者活动弘扬“奉献,互助, 友爱,进步”的浦发银行志愿者理念,维护和增进社会利益,实现银行和社会协调发展。

5、传导政策,调配资源。

服务国家宏观调控政策,发挥金融对社会资源的引导和调配作用,合理有效配置信贷资源,支持中国低碳经济和绿色发展。

、2014 - 2016年财务报表1、资产负债表报告日期2016/12/31 2015/12/31 2014/12/31货币资崟(万元)5172300Q48115700 50506700 拆出资金(万元)11969200137S0G00 2196900交易性金融资产(万元)17720300 63746003284100 衍圭金融盗产(万元〉16233001061000 261200 应收利息(万元)22911002043700 1732800 买入返售金融资产(万元)800100 11021800 19&18800 发放贷款及垫款(万元)267455700 217141300 1574611001可供出售金融资产〔万元)62046300 25484600Z2Z20800'持有至到期按资(万兀)32695000 23970300 12169900 长期股权投资(万元)94900 15990014:7500 固定资产原值(万元)3084600 2686200 1733500累计折旧〔万元)924100 780000 879300 固走資产淨值(万元)216050019062001054200固定资产(万元)21605001906200 1054200无形资F〔万元)33960087900 85800 商普(万兀)693100 ——长期待摊费用(万元)161000 165700 163500 遥延所得税资产(万元)2183800 1442700 1069200 其他非浚动资产(万元)6920100 51G4S00 4064500 资产注计〔万元)585726300504435200 4:195924:00 向中央银行借款(万元)14762200 2364500 2100600 吸收存款及同业存放(万元)434397800 399709700 318553500 拆入资金(万元)9713200 9958900 6309800 交易性金融员债(万元)295260021000 31200衍生金融员债(万元)1309100 731900 330300 卖出回购金融资产款(万元1 932000011920500 6924:000 应付职工薪酬(万元)642800 568400 565600 应父税费(万兀)1762000 1477600 1206600 应付剂息庁元i3WS20CI3623500 3875000 应何股利(万元)1300 1200 1200应讨债券(万元)6616830039990600 14666700递延番淳税気债(万元)71700 700—其他非涼动员庙(万元)3&23?00 2206700 8795400 员福台计(方元)54843230C1 472575200 393263900实收资本〔或股本1(万元〕2161300 18653001865300 资本公枳由元)74^678006063^00 6063900 备余公积(万元)78G89006365100 4964700 —般风险淮备(万元1654930045924003685300 未分配利润(万元)9731500 9067000 7815700 归厲于母公司股东权益合计36794700 3151ZOOO 26016900少數股东权益(万元)498700843000 311600 所有者权益(或股东权益[合3*29魁00 31360000 26328500 员债和所有若权益〔或股东彳505?26300 504435200 419592400 2、现金流量表1皈吿日期2016/12/312015/12/31201V12/31I 容尸存款和同业存放款填淨曙加額(万元)3-1774300^423420035332200向中央跟行借款净増加離(万元12397700263^002D40500处査交易性金融资产净壇加额〔万元)110585003057500353700收取刮息、手巍费员佣合的观金(万元)187S1400 180S43&017B04800拆入资金;争増削赧〔万元)—1530501101U5WI3OO收到的武地与经营活动育关的班金f万元)s^ieooo6894001644600经营活动现金LI C5元)72672^0032171900fiT3ei6OO 客户贷款足垫款;爭塔加浙6元)54fi9220023+50^rin27112000存秋中央银行和同业款项浄猎加前匚:7025500——2701300萤仃利見、韦续裁尺傭合的观金〔万元)929R700:1Q78BOO1M40100支廿给职工以及対吧工瓷忖的矶金(万巧)2110700192500017ES300支付的苜项觀裁[万元| 322980027604002477900夷付的其他与经营活动有关的现金(万元)25Se30035^030021422C0经营活动规金谧出<T计C5元)91871ZQO如圈99叫4K>4bH00经营活动产生前观金法昼净額(万元)-1519S30035952000l^L15900收回投资所收到的现金彷元)515SQ530Q T?2?790043935800取得投资收益折收到的现金(万元)G2153Q034S12003342500处魁子公司矗其地营业鱼位帧到的现金净繭(:万元)77300--一收到的貧世与投資活动有关的现金(万元)23009£001&00授资石动现金建入切11厉元〉5221012008278370047B79900购建固走遥产、无刑资产相貝他上朗资产用支付舟现金(尸亍4764001223400556S00投资所支侗的现金(万元)5230263001346^730061536300投蚩活动现令流出小计(万兀)525502700135910700S2125400投资活动产生的现金浹量净额(吁元)-61C1&00-53122000-34245500哺收穆赍收到啟]拥金(万元)6800 ———发行债券收到的观金(万■元) 1 <1267600<342460010173800莓资话即观金流?vr计C5元)l(.12?4t00 t492060011669800偿迓偎务支忖的现全(万元)747昶QO13100^002714i00 分程股和h利润或偿廿刹息所支付的现金〔万元)3050300234180016&5700,筹资活动观金濾出小计d方元)1784020023442400 4380100萃资涵动产生的现金瀆屋淨额(:万元》23134.200211782007289700匸率变动对观金及.现金等价物菸髯响(万元)43900035Z1UQ1QEB00现金及观金年价物面増加頑(万孟〕-1 "276007E90300-7733200加:期切班金及现金尊价物余顿<尸元)2G4G3700103794002G611S00期未规会及规金等忙物宗額(:万元:24"411002646870U13878400 净剁涧(万元)5S&7a005099700472£000资产馮侑准备(万元)4910400307^5002415300固正资产折归、油气资产折琵、生产性物资FJfIBffi兀]179100132800116000无刑資产攬销(万元]753003030024300艮期待捷费用傩销〔万兀)04100E597OO56300处證固罡資产、无形资产和貝他长期资严的损失(万元)400 -6500BOO 公允怕值甕动损失(方元)-291200 -299100-226200财勇壷用(方元)-56&2200-aeiaeoo-3L43B00段资损矢(万元)-572100 -145200 -27B00递辺所得税瓷产减少〔万元)-546900-521300-333&00递翹氏得視员债増加〔万元)-11C0D—经营性应收项目的;辰少(万元)-73007500-19945900-21625100经盲惟应付项目的増加(万元)50294:600 5^246600S9116B00经旨涪动广主现金浣量淨额(万丸-19J9930D35E8ZQUU L9U5B0U 现金的期耒金额(万亓:)24T41100 2A4687001RR78400现金的期初京额(万元)20^637001307340026611500现金及现定等价物的浄増加额〔万元)-17276007E90300-77332003、利润表报告曰期2016/12/31 2015/12/31 2014/12/31 营业总收入(万元)16079200 14655000 12313100利息收入(万元)21491400 22925400 21201500 手续费以佣金收入(万元〉4323600 2931.300 2232100 其他业箸收入(万元)266300 3004=00 170500莒业总咸本(万元)9113200 3043300 6143000 利息支出(万元)10669400 11524500 11383200手续費及佣金支出(万元)254400 151500 97500 其他业努成本(:万元)3460067800 61S00 营业税金及附加〔万元)444400 897600 914700 销售裁用(万元)3723900 3203400 2847500 资产;咸值损失(万元)4910400 3879500 2419300 公允价值变动收益(万兀)281200299100226200投资收益(万元〉703300 46100-26200 对联营企业和合营企业的投资收益(万元)16000 15900 3200汇兑收谥(万兀)-52800-71300-5300 营业利润(万元)6966000 6606700 6175100 营业外收入(万元)45900 98300 44300 营业外支出(万元)1440017300 1S400 利润总额(万元〉6997500 6687700 6203000所得税叢用(万元)1629700 15880001467000 净利润(万元)5367300 5099700 4735000 归属于母公司所有者的净利润(万元)—5309900 □0604004702600 少数血东损益(万元)57900 39300 33400 基本毎股收益 2.4 2. 67 2.52稀務每脸收益 2.4 N 67 2. 52三、杜邦分析cm科训IT丈03强)=V<1■If"安宦梯蜀曬咅砸]id DC置X=±苔一帘聽丿■.二拦迅产总岂T 宜::SibftA fllHtAi1.E32.Q10> JDG 0012475E B E^D,D0{1 JD1Z455B.D0a.ODi: DO弓”9眄51€ DOC JCO.DC»J I£4H12J7<H,O«I.OCCI C J '7OU0SC 00C.flCW.0O 13H.flaiO.tXiO P15.34T OfiftjWX ifl^.OOfi.OOO孔炽四、资本结构分析1、相关概念资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。

浦发银行竞争力分析

目录

一、浦发银行背景简述 二、财务分析 三、竞争力优劣势分析 四、结论与展望

一、背景简述

一、公司简介

上海浦东发展银行股份有限公司(简称浦发银行)是 1992年8月28日经中国人民银行批准设立、1993年1月9 日开业、1999年在上海证券交易所挂牌上市,总行设在 上海的股份制商业银行。 经中国人民银行、中国证监会正式批准,上海浦东 发展银行于1999年获准公开发行A股股票,并在上海证 券交易所正式挂牌上市。 至2010年12月底,公司总资产规模达21,621亿元, 本外币贷款余额11,465亿元,各项存款余额16,387亿元, 实现税后利润190.76亿元。

同时,09年核心资本充足率为6.90%,浦发银行明显缺钱,但 再融资并不容易,而银监会关于次级债占比不得超过核心资本 25%的规定,又堵死了浦发银行发债的道路。同时,浦发银行 最早引入的战略投资者花旗银行迟迟没有伸手“救援”。

浦发银行最早引入的战略投资者花旗银行迟迟没 有伸手“救援”。据2006年花旗银行与浦发银行的协 议,前者将在其后5年内增持浦发银行股权至19.9%。 虽然花旗银行高层曾公开表示二者对合作满意,但迄 今未看到花旗银行有增持行动,原先持有的5%股权反 而被稀释至3.39%。

综合竞争力排名 收益排名

1

6

2

8

3

10

5

17

7

3

8

12

9

14

10

7

11

18

12

15

客观排名 1 2 4 3 13 8 9 15 2 12

注:07年浦发银行综合竞争力排名仅为24 收益排名33 客观排名28

二、财务分析

●偿债能力 ●盈利能力 ●营运能力 ●发展能力 ●同行业比较

浦发银行财务分析报告

浦发银行财务分析报告1. 简介浦发银行是中国大陆一家综合性商业银行,成立于1992年,总部位于上海。

该银行在全国范围内经营个人、公司和金融机构的银行业务。

本文将对浦发银行的财务状况进行分析。

2. 资产负债表分析资产负债表是浦发银行在特定日期上的财务状况的快照。

以下是对其各项指标的分析:2.1 资产浦发银行的资产主要包括现金、存放央行款项、债券、贷款和储备资产等。

在过去几年中,浦发银行的总资产规模呈稳步增长的趋势,表明其业务扩张和资产质量的改善。

2.2 负债浦发银行的负债主要包括存款、债务和其他负债。

存款是银行的主要资金来源之一,而债务则是银行为了满足资金需求而发行的债券。

浦发银行的负债总额也呈现增长趋势,但总体来说仍保持在可控范围内。

2.3 净资产净资产是指企业资产减去负债后的剩余价值。

浦发银行的净资产规模在近年来稳步增长,反映了其盈利能力和资本实力的提升。

3. 利润表分析利润表反映了浦发银行在一定时期内的经营业绩。

以下是对其各项指标的分析:3.1 营业收入营业收入是浦发银行主要的收入来源,包括利息收入、手续费及佣金收入等。

近年来,浦发银行的营业收入稳步增长,表明其业务规模扩大和盈利能力的提升。

3.2 营业成本营业成本主要包括员工薪酬、办公费用和利息支出等。

浦发银行在成本控制方面较为有效,其营业成本与营业收入的比例保持在合理范围内。

3.3 净利润净利润是浦发银行的主要利润指标,代表了企业的盈利能力。

近年来,浦发银行的净利润呈现稳步增长的趋势,这反映了其运营效益的提高。

4. 现金流量表分析现金流量表反映了浦发银行在一定时期内的现金收入和支出情况。

以下是对其各项指标的分析:4.1 经营活动现金流量经营活动现金流量是浦发银行主要的现金流入来源,包括存款增加、利息收入等。

近年来,浦发银行的经营活动现金流量保持稳定增长,表明其经营能力和资金管理的有效性。

4.2 投资活动现金流量投资活动现金流量主要包括购买和出售债券、股票以及其他投资等。

浦发银行股票分析报告

浦发银行股票分析一、公司简介浦东发展银行股份(以下简称:浦发银行)是1992年8月28日经中国人民银行批准设立、1993年1月9日开业、1999年在证券交易所挂牌上市(股票交易代码:600000)的股份制商业银行,总行设在。

秉承“笃守诚信、创造卓越”的经营理念,浦发银行积极探索金融创新,资产规模持续扩大,经营实力不断增强。

至2010年12月底,公司总资产规模达21,621亿元,本外币贷款余额11,465亿元,各项存款余额16,387亿元,实现税后利润190.76亿元。

浦发银行将继续推进金融创新,努力建设成为具有核心竞争优势的现代金融服务企业。

浦发银行于1992年10月19日登记成立,1993年1月9日正式开业,注册资本金为10亿元人民币。

1996年本行第一届董事会第九次会议通过增资扩股10亿元人民币的决议,1997 年本行遵照人民银行的要求,按照《公司法》、《商业银行法》、《关于向金融机构投资入股的暂行规定》等法规规定的程序及股东资格条件进行了增资扩股工作。

1997年中国人民银行以银复[1997]368号文《关于核准浦东发展银行注册资本的批复》,核准本行注册资本金由10亿元人民币增加至20.1亿元人民币。

经1999年9月23日发行公众股40000万股(其中向投资基金配售8000万股)后,公司总股本达241000万股。

其公众股32000万股于1999年11月10日在上交所上市交易经中国人民银行、中国证监会正式批准,浦东发展银行于1999年获准公开发行A股股票,并在证券交易所正式挂牌上市(股票简称:浦发银行;股票交易代码:600000)。

截至2009年6月底,注册资本金达79.3亿元二、基本面分析所谓基本面,是指对影响股票市场走势的一些基础性因素的状况,通过对基本面进行分析,可以把握决定股价变动的基本因素,是股票投资分析的基础。

(一)企业分析浦发银行前三季度实现净利润148.5 亿,EPS 为 1.29 元,因增发摊薄后为1.034,超出市场预期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浦发银行股票分析一、公司简介浦东发展银行股份(以下简称:浦发银行)是1992年8月28日经中国人民银行批准设立、1993年1月9日开业、1999年在证券交易所挂牌上市(股票交易代码:600000)的股份制商业银行,总行设在。

秉承“笃守诚信、创造卓越”的经营理念,浦发银行积极探索金融创新,资产规模持续扩大,经营实力不断增强。

至2010年12月底,公司总资产规模达21,621亿元,本外币贷款余额11,465亿元,各项存款余额16,387亿元,实现税后利润190.76亿元。

浦发银行将继续推进金融创新,努力建设成为具有核心竞争优势的现代金融服务企业。

浦发银行于1992年10月19日登记成立,1993年1月9日正式开业,注册资本金为10亿元人民币。

1996年本行第一届董事会第九次会议通过增资扩股10亿元人民币的决议,1997 年本行遵照人民银行的要求,按照《公司法》、《商业银行法》、《关于向金融机构投资入股的暂行规定》等法规规定的程序及股东资格条件进行了增资扩股工作。

1997年中国人民银行以银复[1997]368号文《关于核准浦东发展银行注册资本的批复》,核准本行注册资本金由10亿元人民币增加至20.1亿元人民币。

经1999年9月23日发行公众股40000万股(其中向投资基金配售8000万股)后,公司总股本达241000万股。

其公众股32000万股于1999年11月10日在上交所上市交易经中国人民银行、中国证监会正式批准,浦东发展银行于1999年获准公开发行A股股票,并在证券交易所正式挂牌上市(股票简称:浦发银行;股票交易代码:600000)。

截至2009年6月底,注册资本金达79.3亿元二、基本面分析所谓基本面,是指对影响股票市场走势的一些基础性因素的状况,通过对基本面进行分析,可以把握决定股价变动的基本因素,是股票投资分析的基础。

(一)企业分析浦发银行前三季度实现净利润148.5 亿,EPS 为 1.29 元,因增发摊薄后为1.034,超出市场预期。

其中净手续费收入超出预期,信用成本低于预期。

截止9月底,公司的资本充足率和核心资本充足率分别为10.19%和7.09%,资本水平稍显不足。

但是,公司向中移动的定向增发股份已经在10 月14 日完成了过户登记,共募集资金392亿。

增发后,公司的资本实力大大增强,资本充足率和核心资本充足率一举提高到了12%和8%以上。

预测公司10、11、12 年的EPS 和BVPS 分别为1.25、1.66、2.18 元,最新收盘价对应的10 年动态PE为11.7倍,具备投资价值。

从技术上看如果当前是一轮牛市刚刚开始的话,现在浦发正处于历史的相对底部区域,目前仅是一浪上涨后的二浪回调,前期量能的明显放大说明是有大资金进入的,近期的横向整理中保持一阴一阳的走势说明现在仍然处于吸筹和洗盘的阶段,真的正的第三浪拉升还没有开始,不过在这样的调整中KDJ摆动指标已经调下来了,从均线系来看,价格运行在30天线和年线之前,短期均线和长期均线比较集中,说明这个位置也是长线筹码和短线资金的成本位,从长线来看风险也是比较小的。

最后再用波浪理论来预测一下股份,按照三浪上涨至少是一浪上涨的 1.318倍的理论来看,600000的中线目标位应该在19块钱附近。

(二)宏观经济状况从长期和根本上看,股票市场的走势均力敌和变化是由一国经济发展水平和经济影剧院气状况所决定的,股票市场价格波动也在很大程度上反映了宏观经济状况的变化。

从玉外证券市场历史走势不难发现,股票市场的变动趋势大体上与经济周期相吻合。

在经济繁荣时期,企业经营状况好,盈利多,其股票价格也在上涨。

经济不影剧院气时,企业收入减少,利润下降,也将导致其股票价格不断下跌。

但是股票市场的走势与经济周期限在时间上并不是完全一致的,通常,股票市场的变化要有一定的超前,因此股市价格被称作是宏观经济的晴雨表。

在2011年经济平稳回落基础上,预计2012年经济增速将继续回落。

间接地将导致股市下跌。

(三)财务分析根据披露的基本资料,浦发银行2013年一季报,每股收益达到了1.60元每股,这样的数值在银行业中高水平,可见普法还有很大的发展空间。

公司目前的营业收入为724.77亿元,同比增长19.15%,净利润为298.18亿元,同比增长14.13%,公司总股本为186.53股,每股净资产10.49元,净资产收益率为15.23%,总体看来浦发的总资产增长较快,前途看好。

盈利能力分析盈利能力是用来衡量上市公司获取利润的能力。

以总资产收益率、每股收益、成本费用利润率、主营业务利润率、净资产收益率、每股未分配利润作为主要解释因子,计算盈利能力得分,该能力得分越高,说明盈利能力越好。

短期偿债能力偿债能力是用来衡量上市公司对负债能及时、足额偿还的保证程度。

以速动比率、流动比率、现金负债比率、股东权益比率、资产负债率作为主要解释因子,计算偿债能力得分,该能力得分越高,说明偿债能力越好。

(四)政策分析国家政策对浦发银行的扶植,十五年来,浦发银行伴随着浦东开发、开放和经济振兴,以及我国金融业的改革开放,走过了从无到有、从小到大的发展阶段。

截至2011年6月底,公司总资产24552亿元,总存款8335亿元,较年初增长12.04%;总贷款较年初增长7.93%,在全国52个城市开设了30家分行、433家营业机构,员工共15123名。

未来的15年,浦发银行将充分利用国外的各种有利条件,紧紧把握国家推进国际金融中心建设的机遇,以市场为导向、以创新为动力,努力把浦发银行打造成为真正具有国际核心竞争优势的现代金融服务企业。

(五)行业水平分析我国的银行由四大国有独资银行、其他股份制银行、和90家城市银行构成。

人民银行依法对金融机构实施监督管理,维护金融业的合法稳健经营。

利率是影响银行经营的重要因素,中国人民银行是经国务院授权的利率主管机关,代表国家行使利率管理权,制度、调整一下利率:人民银行对金融机构存贷款率和再贴现利率,金融机构。

贷款等利率。

就目前的行业竞争格局来看,银行的产品同质性教强和分支网点铺设地域相似。

从网点的铺设看,国有独资银行在规模和数量上占绝对优势。

由于银行现在相对较低的层次上进行竞争,产品同质化竞争导致银行竞争上非常激烈,利润下降,风险提高,为了保持行业的发展及其适当的盈利性,等到银行发展的规模效益,银行上市是解决途径之一。

我国的银行由于发展时间较短,经营经验有限,只能提供较少的银行服务与产品,传统产品与业务的收入占总收入的80%以上,存在产品的单一性、同质性、网点的相似性,以及中间业务、个人业务开展不够的特点。

三、技术面分析技术分析研究以往价格和交易量数据,进而预测未来的价格走向。

此类型分析侧重于图表与公式的构成,以捕获主要和次要的趋势,并通过估测市场周期长短,识别买入或者卖出的机会。

(一)K线分析(1)三只黑乌鸦2013年5月到6月出现三只黑乌鸦,表示股价下跌,这时投资者应果断决策,争取第一时间平仓离场(2)三个白武士2013年8月到9月出现三个白武士,是市场见底回升的初期,市场底部出现此形态,常表示后势将加速上涨,是买入信号。

(二)技术形态分析(1)支撑与阻力2013年2月到3月如图,下面的画线为支撑线,上面的为阻力线,由于支撑线和阻力线的作用,使得股票价格来回波动,在3月份,股票价格未创新高,即未突破阻力线,上升趋势就处于关键的位置,后边的价格又向下突破了支撑线,此时就发出了趋势有变的强烈警告,意味着该上升趋势已结束,未来行情将下跌,投资者应尽快抛出股票。

(2)矩形浦发银行2013年10月到12的K线图根据突破股票的走势呈矩形形态,在此期间,价格在上下两条水平直线之间上下波动,较长时间未能突破,持续作横向延伸运动,如果早期能够预计价格将按矩形调整,且矩形较宽,就可在价格接近矩形下界线附近买入,在矩形的上界线卖出,来回作短线炒作,收益也是可观的。

如图中,短线投资者可以将持有的股票在11月1日以10.60元/股卖出,然后在11月14日以9.68元/股的价格买进,待股价上涨是再卖出,来回作短线炒作中赚取股利。

(3)轨道线2012年12月到2013年2月的K线图2012年12月到2013年2月该股票走在上升甬道,并形成轨道,但是轨道线被触及的次数不多,走上升的趋势时间的越短,轨道线的另一作用是提出趋势转向的预警,如果波动中未触及轨道线,离得很远就开始掉头,这往往是原有趋势将要改变的信号。

如图,投资者应该在2013年2月初及时抛售股票,避免损失。

(三)技术指标分析(1)MACD指标分析2013年5月到8月的MACD指标分析自5月底MACD指标呈下降趋势,股价不断创新低,此时,的DIF与DEA在0轴上方发生黄金交割,7月初,DIF开始向上突破DEA,继而下落,出现黄金交割点,在8月初再次突破DEA,连续形成两次以上的的黄金交叉,股价将大幅度上涨,发出买入信号。

(2)RSI指标分析RSI指标是与KDJ指标齐名的常用技术指标。

RSI 以一特定时期股价的变动情况推测价格未来的变动方向,并根据股价涨跌幅度显示市场的强弱。

技术分析原理之一是市场变化包含一切。

相对强弱指标正是从这一点出发,从市场价格变化观察买卖双方的力量变化,其中以价格上涨幅度代表买方力量,以价格下跌幅度代表卖方力量,以涨跌幅度的对比代表买卖双方力量的对比,通过对比预测未来股价的运行方向,这种对比的比值就是RSI数值。

2013年5月到8月的RSI指标分析自5月初,伴随股价的下跌,RSI曲线也呈现下跌趋势,一直降到7.18元每股,创6月份最低价,但在6月底,三线交于一点且有上升趋势,向投资者发出买入信号,之后RSI线震荡上行,到7月中旬,三线再次相交,发出买入信号,RSI快速上升,股票价格不断上涨,投资者将获得较大的利润。

(3)KDJ指标分析2013年5月到8月股票自6月份起,股票价格呈下降趋势,KDJ指标和股价走势一致,走急速下降趋势,直致6月底,KDJ值低于20,发出买入信号,如果投资者此时买进股票,将大获股利。

四、投资建议预计浦发银行13年增长速度为13%,对应EPS/BVPS 2.07/11.17元,PE/PB 4.78/0.88倍。

浦发经营作风稳健,当前较低的估值水平已充分反映市场对息差收榨和不良反弹的预期,给予未来12个月目标价14.51元,增持评级。

主要亮点1.非息收入大幅增长:一季度非息净收入同比大幅增长67%,环比增长31%,原因有二:债券承销、财务顾问等投行收入大幅增长;债券投资收益和公允价值收益爆发式增长。

2.债券资产规模上升:一季度末债券资产较年初大幅增长42%,主要归因于应收款项类投资较年初大幅增长138%。

我们预计应收款项资产中高收益的信托受益权资产占比超过70%,有利于拉高生息资产收益水平。