公司各项资产负债表

公司财务分析之资产负债表分析

公司财务分析之资产负债表分析一、资产负债表结构分析1.资产结构分析表2:资产结构表单位:万元从表2我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。

流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。

非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2.负债与权益结构分析表3:资本结构表单位:万元从表2中我们可以看出公司流动负债占资本总计的18.02%,长期负债占资本总计的18.44%,所有者权益占资本总计的63.54%。

由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63.54%,公司负债资本较低,权益资本较高。

低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3.资产与负债匹配分析通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3)。

在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

二、资产构成要素分析企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68.86%;非流动资产为20269万元,占据的资产份额为31.14%。

通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题:1.现金金额较大企业货币资金的金额为8437万元,占资产总额的12.96%。

这个表明企业的货币资金持有规模偏大。

过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资本、企业持有现金的机会成本和管理成本。

2.应收账款、坏账准备比例较高公司2007年应收账款为5424万元,占资产总额的8.33%。

上市公司资产负债表分析

上市公司资产负债表分析资产负债表是上市公司财务报表的重要组成部分,它展示了企业在特定日期内的资产、负债和所有者权益的情况。

通过对资产负债表的分析,我们可以评估上市公司的财务状况和偿债能力,并为投资和决策提供重要的参考依据。

一、资产负债表结构上市公司的资产负债表主要由资产、负债和所有者权益三个部分组成。

在进行分析之前,我们首先需要了解资产负债表的结构和其中各个项目所代表的含义。

1. 资产部分资产部分反映了上市公司在特定日期内所拥有的资源和可提供利益的经济资源。

主要包括流动资产和非流动资产两个部分。

流动资产包括现金和现金等价物、应收账款、短期投资、存货等项目。

它们通常具有较高的流动性,能够快速转化为现金或者其他等价物。

非流动资产包括长期投资、固定资产和无形资产等。

这些资产相对较长期,不能迅速转化为现金。

2. 负债部分负债部分反映了上市公司在特定日期内所承担的债务和义务。

主要包括流动负债和非流动负债两个部分。

流动负债包括应付账款、短期借款、预收款项等项目。

它们通常具有较高的流动性,需要在较短的时间内支付。

非流动负债包括长期借款、长期应付款等。

这些债务相对较长期,需要在较长的时间内偿还。

3. 所有者权益部分所有者权益部分代表了上市公司所有者的权益。

它包括股本、资本公积、盈余公积和未分配利润等。

二、资产负债表分析方法在进行资产负债表分析时,可以采用多个方法和指标来评估上市公司的财务状况和偿债能力。

1. 资产负债表的总额分析资产负债表的总额分析可以帮助我们判断上市公司的规模和扩张情况。

通过比较连续几个期间的资产负债表总额的变化,可以了解企业的发展趋势。

2. 资产负债表项目比较分析通过对资产负债表各项目的比较分析,可以对上市公司的资产结构、负债结构和所有者权益结构进行评估。

例如,比较不同期间的流动资产比例,可以看出企业现金流量的稳定性和流动性的变化。

3. 资产负债表指标分析在资产负债表分析中,还可以采用一些重要的指标来衡量上市公司的财务状况和偿债能力。

资产负债表 利润表模板

库存商品

13

长期借款

45

周转材料

14

长期应付款

46

其他流动资产

15

递延收益

47

流动资产合计

16

0

0

其他非流动负债

48

非流动资产:

17

非流动负债合计

49

0

长期股权投资

18

负债合计

50

0

长期债权投资

19

固定资产原价

20

减:累计折旧

21

固定资产账面价值 22

在建工程

23

工程物资

24

固定资产清理

25

生产性生物资产 26

XXX公司XX年X月应收账款明细表

X月期末应收 期初应收账款 X月发生额 X月收回货款 账款

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

备注

合计: 制表人:

0

0

0

财务主管:

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以“-”号填列)

30

0

0

减:所得税费用31来自四、净利润(净亏损以“-”号填列)

32

0

0

制表人:

财务主管:

公司负责人:

资产负债表

会小企01表

单位名称:

2022年X月X日

单位:元

资

产

行次 期末余额 期初余额

负债和股东权益

行次 期末余额

XXX公司XX年X月供应商货款明细表

资产负债表

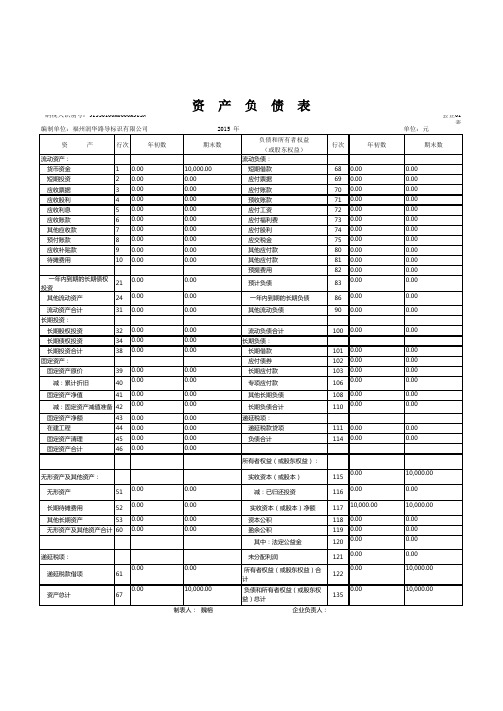

负债和所有者权益(或股东权益)流动资产:流动负债: 货币资金10.0010,000.00 短期借款680.000.00 短期投资20.000.00 应付票据690.000.00 应收票据30.000.00 应付账款700.000.00 应收股利40.000.00 预收账款710.000.00 应收利息50.000.00 应付工资720.000.00 应收账款60.000.00 应付福利费730.000.00 其他应收款70.000.00 应付股利740.000.00 预付账款80.000.00 应交税金750.000.00 应收补贴款90.000.00 其他应付款800.000.00 待摊费用100.000.00 其他应付款810.000.00 预提费用820.000.00 一年内到期的长期债权投资210.000.00 预计负债830.000.00 其他流动资产240.000.00 一年内到期的长期负债860.000.00 流动资产合计310.000.00 其他流动负债900.000.00长期投资: 长期股权投资320.000.00 流动负债合计1000.000.00 长期债权投资340.000.00长期负债: 长期投资合计380.000.00 长期借款1010.000.00固定资产: 应付债券1020.000.00 固定资产原价390.000.00 长期应付款1030.000.00 减:累计折旧400.000.00 专项应付款1060.000.00 固定资产净值410.000.00 其他长期负债1080.000.00 减:固定资产减值准备420.000.00 长期负债合计1100.000.00 固定资产净额430.000.00递延税项: 在建工程440.000.00 递延税款贷项1110.000.00 固定资产清理450.000.00 负债合计1140.000.00 固定资产合计460.000.00所有者权益(或股东权益):无形资产及其他资产: 实收资本(或股本)1150.0010,000.00 无形资产510.000.00 减:已归还投资1160.000.00 长期待摊费用520.000.00 实收资本(或股本)净额11710,000.0010,000.00 其他长期资产530.000.00 资本公积1180.000.00 无形资产及其他资产合计600.000.00 盈余公积1190.000.00 其中:法定公益金1200.000.00递延税项: 未分配利润1210.000.00 递延税款借项610.000.00 所有者权益(或股东权益)合计1220.0010,000.00 资产总计670.0010,000.00 负债和所有者权益(或股东权益)总计1350.0010,000.00期末数资 产 负 债 表纳税人识别号:91350100M0000M9U3N 会企01表编制单位:福州润华路导标识有限公司 2015 年 单位:元资 产行次年初数期末数行次年初数。

资产负债表

股本 减:已归还投资 股本净额

资本公积 盈余公积

其中:法定公益金 未分配利润

股东权益合计 负债和股东权益总计 公司法定代表人:

总会计师:

主管会计人员:

单位:人民币元 期初数

年 月 日

负债及股东权益

注释

期末数

流动负债: 短期借款

应付票据

应付帐款

预收帐款

应付工资

应付福利费

应付股利

应交税金

其他应交款

其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

流动负债合计 长期负债:

长期借款 应付债券 长期应付款 专项应付款 其他长期负债

长期负债合计 递延税项:

递延税款贷项 负债合计

固定资产净值

减:固定资产减值准备

固定资产净额

工程物资

在建工程

固定资产清理

固定资产合计

无形资产及其他资产: 无形资产

长期待摊费用

其他长期资产

无形资产及其他资产合计

递延税项: 递延税款借项 资产总计

公司法定代表人:

总会计师:

主管会计人员:

单位:人民币元 期初数

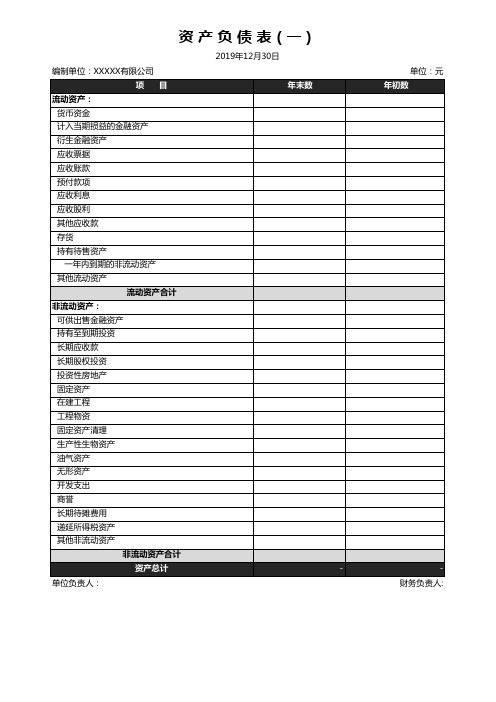

资产负债表(二)

编制单位:

资产负债表(一)

编制单位:

年 月 日

资产

注释

期末数

流动资产:

货币资金

短期投资

应收票据

应收股利

应收利息

应收帐款

其他应收款

预付帐款

应收补贴款

存货

待摊费用

一年内到期的长期债权投资

其他流动资产

流动资产合计

长期投资:

最全资产负债表Excel模板

2019年12月30日 年末数

-

单位:元 年初数

财务负责人:

资 产 负 债 表(二)

2019年12月30日

编制单位:XXXXX有限公司

流动负债:

项目

年末数

短期借款 以公允价值计量且其变动 计入当期损益的金融负债

衍生金融负债

应付票据

应付账款

预收款项

应付职工薪酬 应交税费

应付利息

应付股利

其他应付款

持有待售负债

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动负债: 长期借款

应付债券

其中:优先股

永续债

长期应付款

专项应付款

预计负债

递延收益

递延所得税负债 其他非流动负债

非流动负债合计

负债合计

所有者权益(或股东权益):

实收资本(或股本)

专项储备

其中:优先股

永续债

资本公积 减:库存股

其他综合收益

盈余公积

未分配利润

所有者权益(或股东权益)合计

负债和所有者权益(或股东权益)总计

单位负责人:

单位:元 年初数

财务负责人:

资 产 负 债 表(一)

编制单位:XXXXX有限公司 项目

流动资产: 货以币 公资 允金 价值计量且其变动 计入当期损益的金融资产 衍生金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计

非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

公司资产负债表模板

$[金额] $[金额] $[金额]

$[金额] $[金额] $[总负债金额]

$[金额] $[金额] $[金额] $[总股东权益金额] $[总计金额]

注意: 以上表格仅为模板示例,具体项目和金额应根据实际情况进行调整。

公司资产负债表模板

项目 资产 流动资产: - 现金及现金等价物 - 应收账款 - 存货 - 其他流动资产 非流动资产: - 固定资产 - 无形资产 - 长期投资 - 其他非流动资产 总资产 负债 流动负债: - 应付账款 - 短期借款 - 其他流动负债 非流动负债: - 长期借款 - 其他非流动负债 总负债 股东权益 - 股本 - 留存收益 - 其他权益项目 总股东权益 负债和股东权益总计

本期金额

$[金额] $[金额] $[金额] $[金额]

$[金额] $[金额] $[金额] $[金额] $[总资产金额]

$[金额] $[金额] $[金额]

$[金额] $[金额] $[总负债金额]

$[金额] $[金额] $[金额] $[总股东权益金额] $[总计金额] $[金额]

资产负债表完整版

是否过慢。

陈菊梅

▪ 这些反映公司健康状况的指标都可以在资 产负债表中找到答案。如果公司的财务状 况不健康,就失去了提供业绩持续增长的 基础,当前的业绩再出众,也不能给予投 资者充分的信心;只有那些拥有一张强健 资产负债表的公司,其发展的前景才充满 希望。

➢ 以历史成本为计量基础,比较可靠、简便,符合会计核 算真实性等原则,但历史成本也存在着一定的缺陷。因 此,企业有时也与其他计量基础相结合使用,例如存货 价值的确定一般还是采用历史成本属性,但是如果价格 波动较大导致可变现净值较低时,也可以采用其它计量 属性,例如按照成本与市价孰低原则计量。

第二节 资产项目内容及其分析

陈菊梅

资产负债表分析的目的

▪ 资产负债表分析的目的,就在于了解企业 会计对企业财务状况的反映程度,所提供 会计信息的质量,据此对企业资产和权益 的变动情况以及企业财务状况做出恰当的 评价。

资产负债表分析的目的

▪ 投资者可以通过分析资产负债表全面了解公司的 健康状况:

▪ 是否“超重”——欠银行和供应商太多的钱; ▪ 是否“贫血”——账面上的现金和现金等价物是

➢ 资产按照其正常对外销售所能收到的现金或者现金等价物 的金额扣减该资产至完工时估计将要发生的成本、估计的 销售费用以及相关税费后的金额计量。

➢ 可变现净值=预计售价-进一步加工成本-相关税金-销售费 用

▪ 优: ▪ 能反映资产的预期变现能力, 真实的反映资产的价值

,体现了稳健原则

▪ 缺: ▪ 不适用于所有资产; ▪ 对于未来价格的确定或未来可望带来的现金流入或流

▪ 极大提高财务信息的相关性,使会计信息反映 各种资产和负债的真实价值,能评价企业的财 务应变能力,能消除费用分摊的主观随意性,有 助于防范和化解金融风险,与决策的相关性较 强