公司资产负债表

资产负债表工作总结报告

资产负债表工作总结报告

资产负债表是一家公司财务状况的重要体现,也是财务人员工作中的重要内容。

在过去的一段时间里,我负责编制和分析公司的资产负债表,通过这项工作,我深刻认识到了资产负债表在公司经营管理中的重要性,并且总结了一些经验和体会。

首先,资产负债表是公司财务状况的重要体现。

通过资产负债表,我们可以清

晰地了解公司的资产、负债和所有者权益的状况,包括公司的偿债能力、运营能力和盈利能力等。

在编制资产负债表的过程中,我深入了解了公司的资产构成和负债情况,对公司的整体财务状况有了更清晰的认识。

其次,资产负债表对公司的经营管理有着重要的指导作用。

在分析资产负债表时,我发现资产负债表可以为公司的经营决策提供重要的参考依据。

比如,通过对资产负债表中各项指标的分析,可以及时发现公司的财务风险,为公司的风险管理提供依据;也可以发现公司的盈利状况,为公司的盈利增长提供指导。

最后,资产负债表的编制和分析需要细心和耐心。

在工作中,我发现资产负债

表的编制和分析需要对数据进行仔细核对和分析,需要细心和耐心。

只有这样,才能确保资产负债表的准确性和真实性,也才能为公司的经营管理提供有效的参考。

总的来说,资产负债表工作是一项重要的工作,通过这项工作,我不仅对公司

的财务状况有了更清晰的认识,也为公司的经营管理提供了重要的参考依据。

在今后的工作中,我将继续努力,不断提高资产负债表的编制和分析水平,为公司的发展贡献自己的力量。

资产负债表

股本 减:已归还投资 股本净额

资本公积 盈余公积

其中:法定公益金 未分配利润

股东权益合计 负债和股东权益总计 公司法定代表人:

总会计师:

主管会计人员:

单位:人民币元 期初数

年 月 日

负债及股东权益

注释

期末数

流动负债: 短期借款

应付票据

应付帐款

预收帐款

应付工资

应付福利费

应付股利

应交税金

其他应交款

其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

流动负债合计 长期负债:

长期借款 应付债券 长期应付款 专项应付款 其他长期负债

长期负债合计 递延税项:

递延税款贷项 负债合计

固定资产净值

减:固定资产减值准备

固定资产净额

工程物资

在建工程

固定资产清理

固定资产合计

无形资产及其他资产: 无形资产

长期待摊费用

其他长期资产

无形资产及其他资产合计

递延税项: 递延税款借项 资产总计

公司法定代表人:

总会计师:

主管会计人员:

单位:人民币元 期初数

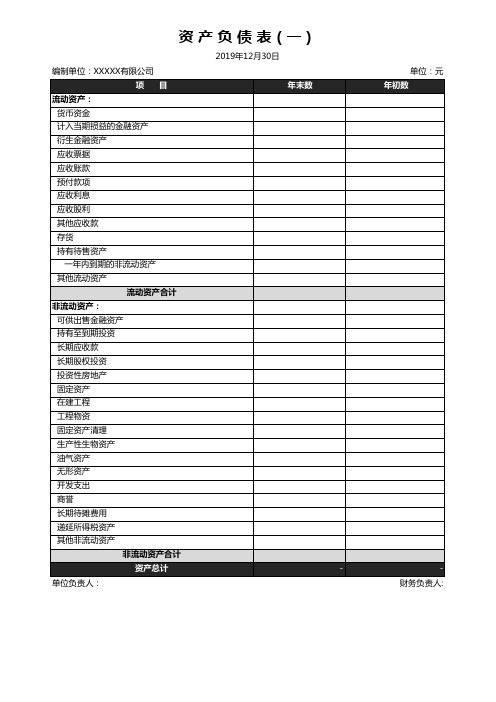

资产负债表(二)

编制单位:

资产负债表(一)

编制单位:

年 月 日

资产

注释

期末数

流动资产:

货币资金

短期投资

应收票据

应收股利

应收利息

应收帐款

其他应收款

预付帐款

应收补贴款

存货

待摊费用

一年内到期的长期债权投资

其他流动资产

流动资产合计

长期投资:

最全资产负债表Excel模板

2019年12月30日 年末数

-

单位:元 年初数

财务负责人:

资 产 负 债 表(二)

2019年12月30日

编制单位:XXXXX有限公司

流动负债:

项目

年末数

短期借款 以公允价值计量且其变动 计入当期损益的金融负债

衍生金融负债

应付票据

应付账款

预收款项

应付职工薪酬 应交税费

应付利息

应付股利

其他应付款

持有待售负债

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动负债: 长期借款

应付债券

其中:优先股

永续债

长期应付款

专项应付款

预计负债

递延收益

递延所得税负债 其他非流动负债

非流动负债合计

负债合计

所有者权益(或股东权益):

实收资本(或股本)

专项储备

其中:优先股

永续债

资本公积 减:库存股

其他综合收益

盈余公积

未分配利润

所有者权益(或股东权益)合计

负债和所有者权益(或股东权益)总计

单位负责人:

单位:元 年初数

财务负责人:

资 产 负 债 表(一)

编制单位:XXXXX有限公司 项目

流动资产: 货以币 公资 允金 价值计量且其变动 计入当期损益的金融资产 衍生金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计

非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

建筑公司预计资产负债表

固定资产合计

23

盈余公积

无形资产及递延资产:

未分配利润

无形资产

24

所有者权益合计

递延资产

25

无形及递延资产合计

26

其他资产:

其他长期资产

27

资产总计

28

负债及所有者权益总计

10

其他未交款

待摊费用

13

预提费用

其他活动资产

14

其他活动负债

活动资产合计

15

活动负债合计

长期投资:

长期负债:

长期投资

16

长期借款

固定资产:

应对债券

固定资产原价

17

长期ቤተ መጻሕፍቲ ባይዱ对款

减:累计折旧

18

其他长期负债

固定资产净值

19

长期负债合计

固定资产清算

20

所有者权益:

在建工程

21

实收资本

待处理固定资产净缺失

22

建筑公司估计资产负债表

编制单位:年月日单位:元

资产

行数

年初数

年末数

负债及所有者权益

行数

年初数

年末数

活动资产:

活动负债:

货币资金

1

短时间借款

短时间投资

2

应对票据

应收票据

3

应对帐款

应收帐款

4

预收帐款

减:坏帐准备

5

其他应对款

应收帐款净额

6

应对工资

预支帐款

7

应对福利费

其他应收款

8

未交税金

原材料

9

未付利润

工程施工

资产负债表完整版

是否过慢。

陈菊梅

▪ 这些反映公司健康状况的指标都可以在资 产负债表中找到答案。如果公司的财务状 况不健康,就失去了提供业绩持续增长的 基础,当前的业绩再出众,也不能给予投 资者充分的信心;只有那些拥有一张强健 资产负债表的公司,其发展的前景才充满 希望。

➢ 以历史成本为计量基础,比较可靠、简便,符合会计核 算真实性等原则,但历史成本也存在着一定的缺陷。因 此,企业有时也与其他计量基础相结合使用,例如存货 价值的确定一般还是采用历史成本属性,但是如果价格 波动较大导致可变现净值较低时,也可以采用其它计量 属性,例如按照成本与市价孰低原则计量。

第二节 资产项目内容及其分析

陈菊梅

资产负债表分析的目的

▪ 资产负债表分析的目的,就在于了解企业 会计对企业财务状况的反映程度,所提供 会计信息的质量,据此对企业资产和权益 的变动情况以及企业财务状况做出恰当的 评价。

资产负债表分析的目的

▪ 投资者可以通过分析资产负债表全面了解公司的 健康状况:

▪ 是否“超重”——欠银行和供应商太多的钱; ▪ 是否“贫血”——账面上的现金和现金等价物是

➢ 资产按照其正常对外销售所能收到的现金或者现金等价物 的金额扣减该资产至完工时估计将要发生的成本、估计的 销售费用以及相关税费后的金额计量。

➢ 可变现净值=预计售价-进一步加工成本-相关税金-销售费 用

▪ 优: ▪ 能反映资产的预期变现能力, 真实的反映资产的价值

,体现了稳健原则

▪ 缺: ▪ 不适用于所有资产; ▪ 对于未来价格的确定或未来可望带来的现金流入或流

▪ 极大提高财务信息的相关性,使会计信息反映 各种资产和负债的真实价值,能评价企业的财 务应变能力,能消除费用分摊的主观随意性,有 助于防范和化解金融风险,与决策的相关性较 强

资产负债表用途举例

资产负债表用途举例

资产负债表是会计报表中的一种重要财务报表,它记录了公司在特定时间点的财务状况。

以下是资产负债表的一些用途举例:

1. 评估公司的财务状况:借助资产负债表可以了解公司的资产、负债和所有者权益的总额及其组成,从而评估公司的财务状况。

2. 提供财务信息:资产负债表是一种重要的财务报表,可为股东、投资者、银行家、供应商等利益相关者提供有关公司财务状况的信息。

3. 制定财务决策:资产负债表可帮助公司管理层制定财务决策,如决定是否需要增加投资,调整资本结构或者减少负债等。

4. 辅助审计和税收申报:资产负债表可用作审计师审核公司财务状况的依据,也是税务机构审查公司纳税义务的关键基础。

5. 监控公司的财务状况:资产负债表可用于监控公司的财务状况,比如追踪资产和负债的变化,以及公司的流动性和偿债能力等。

总之,资产负债表在评估公司财务状况、提供财务信息、制定财务决策、辅助审计和税收申报以及监控公司财务状况方面都具有重要的作用。

- 1 -。

资产负债表 简式

资产负债表简式

资产负债表简式是一种简化的资产负债表,用于快速了解公司的财务状况。

它通常只包括资产、负债和所有者权益的主要项目,而不包括详细的分类和注释。

以下是资产负债表简式的基本结构:

资产

流动资产:现金、应收账款、存货等

非流动资产:固定资产、无形资产等

负债

流动负债:短期借款、应付账款、应付职工薪酬等非流动负债:长期借款、应付债券等

所有者权益

实收资本(或股本)

留存收益

资产负债表简式可以帮助读者快速了解公司的资产、负债和所有者权益的大致情况,但它并不能提供详细

的财务信息。

如果需要更详细的信息,建议查阅完整的资产负债表。

资产负债表水平分析表

一:资产负债表水平分析表单位:万元资产期初期末变动情况对总资产的影响(%)变动额变动率(%)10000%% -8000%% 9500%% -12000%% 10600%% 10100%%8800%% 27500%% 3000%% 39300%% 49400%%17400%% 1900%% 2130%% -1187%% 20243%%3600%%0%%3600%%23843%%0%%-4400%%2897%%27020%%25557%%49400%%评价:1.从资产角度本公司总资产本期增加49400万元,增长幅度为%,说明公司本年资产规模有一定的增长。

进一步分析可发现:(1)流动资产本期增加10100万元,增长幅度为%,使总资产规模增长了%。

非流动资产本期增加39300万元,增长幅度为%,使总资产规模增长了%。

两者合计使总资产增加了49400万元,增长幅度为%。

(2)本期总资产的增长主要由非流动资产的增长引起。

相关变动主要体现在以下三个方面:A.固定资产净值。

固定资产净值本期增加了27500万元,增幅为%,使总资产规模增长了%,是非流动资产中对总资产变动影响最大的项目。

固定资产规模体现了本公司的生产能力。

固定资产净值反映了企业在固定资产项目上占用的资金,其一方面受企业购入新的机器设备的影响,一方面也受当年固定资产折旧及固定资产的处置等影响。

从总体上看,该公司购入新的机器设备,生产能力能得到较大的提高。

B. 长期投资的增长。

长期投资本期增加8800万元,增幅为%,使总资产规模增长了%,其本身的增幅较大。

对外投资的增加说明企业扩大了投资的规模或拓宽了投资的领域,在可能获得跟好收益的同时也具有一定风险性,要引起谨慎,定时进行风险评定。

C.无形资产的增长。

无形资产本期增长3000万元,增幅为%,对总资产的影响为%,对公司未来经营有积极作用。

(3)流动资产增长,一定程度上体现了公司的资产流动性有所增强。

流动资产的变动主要体现在:A.货币资金本期增长10000万元,增长的幅度为%,对总资产的影响为%。