一般企业资产负债表的格式

资产负债表格式完整版

应收利息

应付职பைடு நூலகம்薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

一年内到期的非流动性资产

其他应付款

流动资产合计

一年内到期的非流动负债

非流动资产:

其它流动负债

可供出售金融资产

流动负债合计

持有至到期投资

非流动负债:

长期应收款

长期借款

长期股权投资

应付债券

投资性房地产

长期应付款

固定资产

专项应付款

在建工程

资产负债表格式

最新《资产负债表》格式

会企01表

编制单位:

年月日

单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

以公允价值计量且其变动计入当期损益的金融资产

以公允价值计量且其变动计入当期损益的金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预计负债

工程物资

递延所得税负债

固定资产清理

其他非流动负债

生产性生物资产

非流动负债合计

油气资产

负债合计

无形资产

所有者权益(或股东权益)

开发支出

实收资本(或股本)

商誉

资本公积

长期待摊费用

减:库存股

递延所得税资产

盈余公积

其他非流动资产

未分配利润

非流动资产合计

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

资产负债表格式

资产负债表格式

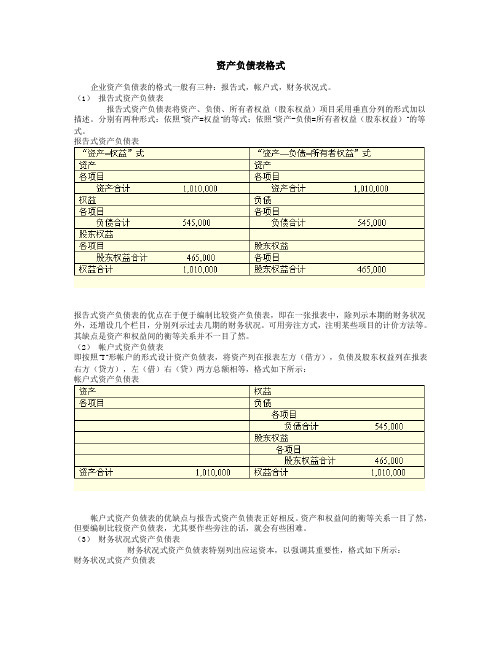

企业资产负债表的格式一般有三种:报告式,帐户式,财务状况式。

(1)报告式资产负债表

报告式资产负债表将资产、负债、所有者权益(股东权益)项目采用垂直分列的形式加以描述。

分别有两种形式:依照“资产=权益”的等式;依照“资产-负债=所有者权益(股东权益)”的等式。

报告式资产负债表

报告式资产负债表的优点在于便于编制比较资产负债表,即在一张报表中,除列示本期的财务状况外,还增设几个栏目,分别列示过去几期的财务状况。

可用旁注方式,注明某些项目的计价方法等。

其缺点是资产和权益间的衡等关系并不一目了然。

(2)帐户式资产负债表

即按照“T”形帐户的形式设计资产负债表,将资产列在报表左方(借方),负债及股东权益列在报表右方(贷方),左(借)右(贷)两方总额相等,格式如下所示:

帐户式资产负债表

帐户式资产负债表的优缺点与报告式资产负债表正好相反。

资产和权益间的衡等关系一目了然,但要编制比较资产负债表,尤其要作些旁注的话,就会有些困难。

(3)财务状况式资产负债表

财务状况式资产负债表特别列出应运资本,以强调其重要性,格式如下所示:

财务状况式资产负债表

财务状况式资产负债表不常用。

新《资产负债表》《利润表》格式,2020年最新

减:营业务成本

营业务税金及附加

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

加:公允价值变动净收益(净损失以“—”号填列)

投资收益

二、营业利润(Leabharlann 损以“-"号填列)加:营业外收入

减:营业外支出

其中:非流动资产处置净损失(净收益以“—”号填列)

三、利润总额

减:所得税

四、净利润

其他应付款

流动资产合计

一年内到期的非流动负债

非流动性资产:

流动负债合计

可供出售金融资产

非流动流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

油气资产

所有者权益(或股东权益):

无形资产

实收资本(或股本)

开发支出

资本公积

商誉

减:库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(或股东权益)合计

非流动资产合计

资产总计

负债和所有者权益(或股东权益)总计

利 润 表

编表单位:公司 年 月 单位:元

项目

行次

本月数

本年累计数

一、营业收入

资产负债表

编制单位: 年月日 单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

资产负债表的格式

资产负债表的格式以《资产负债表的格式》为标题,写一篇3000字的中文文章资产负债表是企业会计报告中最重要的表格之一,是根据会计原则记录和报告企业财务状况的重要工具。

它能够反映企业资产、负债和所有者权益的总体情况,从而帮助投资者更加准确地评估企业的财务状况。

资产负债表的格式是由国际会计准则指定的标准格式,其中包括资产、负债和所有者权益这三个主要部分。

资产部分一般包括流动资产和非流动资产两部分,流动资产部分包括货币资金、应收票据、应收账款、存货、预付款项等,而非流动资产部分则包括投资性房地产、固定资产、无形资产和其他资产等。

负债部分一般分为流动负债和非流动负债两部分,流动负债主要包括应付票据、应付账款、预收款项、应付职工薪酬、应交税金等,而非流动负债则包括长期借款、长期应付款以及其他长期负债等。

所有者权益部分主要包括实收资本、资本公积、盈余公积、未分配利润、基本公司股份以及准备归还股东的资金等。

从上述内容可以看出,资产负债表的格式可以说是一个“三部曲”,即资产部分、负债部分及所有者权益部分,它们三者结合可以准确地反映企业财务状况。

此外,在资产负债表制订时,还有一些技巧和原则需要遵循,例如报表的正确位置、明确政策、利润重置等,既有利于投资者更加准确地评估企业的财务状况,又有利于企业了解本身的财务状况,进而制定出正确有力的管理政策,稳固企业及其财务状况。

资产负债表是企业会计报告中最重要的表格之一,也是投资者想要了解企业财务状况的必备工具,而资产负债表的格式便是它的固定格式。

今天,资产负债表的格式仍主要遵从国际会计准则,而国际会计准则又将它分为三个部分,即资产、负债和所有者权益。

这三个部分的结合,可以更好地反映企业的财务状况,这也是投资者经常使用资产负债表来评估企业财务状况的原因所在。

此外,制定资产负债表时,还有一些技巧和原则需要遵循,以正确评估企业的财务状况。

财务报表示例以及说明

一般企业资产负债表、利润表和所有者权益变动表格式及列示说明资产负债表会企01 表利润表会企02 表现金流量表会企03 表所有者权益(股东权益)变动表会企04 表(一)资产负债表列示说明1. 本表反映企业一定日期全部资产、负债和所有者权益的情况。

2. 本表“年初余额”栏内各项数字,应根据上年末资产负债表“期末余额”栏内所列数字填列。

如果上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

3. 本表“期末余额”栏内各项数字,应当根据资产、负债和所有者权益期末情况填列。

(1)“货币资金”项目,反映企业期末持有的现金、银行存款和其他货币资金等总额。

(2)“交易性金融资产”、“应收票据”、“预付账款”、“应收股利”、“应收利息”、“待摊费用”、“其他流动资产”、“可供出售金融资产”、“在建工程”、“工程物资”、“固定资产清理”、“开发支出”、“商誉”、“递延所得税资产”、“其他非流动资产”等项目,反映企业持有的相应资产的期末价值。

其中,固定资产清理发生的净损失,以“-”号填列。

(3)“应收账款”、“其他应收款”、“长期应收款”、“存货”、“消耗性生物资产”、“持有至到期投资”、“投资性房地产”、“长期股权投资”、“固定资产”、“生产性生物资产”、“油气资产”、“无形资产”等资产项目,反映企业期末持有的相应资产的实际价值,应当以扣减提取的相应资产减值准备后的净额填列。

其中,“固定资产”、“无形资产”、“生产性生物资产”、“油气资产”项目,还应按减去相应的“累计折旧”、“累计摊销”、“生产性生物资产累计折旧”、“累计折耗”期末余额后的金额填列。

材料采用计划成本核算以及库存商品采用计划成本或售价核算的,“存货”项目还应按加上或减去“材料成本差异”、“商品进销差价”期末余额后的金额填列。

“代理业务资产”减去“代理业务负债”后的余额在“存货”项目反映。

e cel一般企业财务报表格式 资产负债表

资

修订新增项目说明:

1.新增“持有待售资产”行项目,反映资产负债表日划

流动资产和非流动资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余售资产减值准备”科目的期末余额后的金额填列。

2.新增“持有待售负债”行项目,反映资产负债表日处。

该项目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

资产负债表

会企 01 表

表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待列。

表日处置组中与划分为持有待售类别的资产直接相关的负债的期末账面价值待售负债”科目的期末余额填列。

财务报表标准格式-完整版-财务报表

财务报表标准格式-完整版-财务报表财务报表的组成和适用范围包括资产负债表、利润表、现金流量表、所有者权益变动表和附注。

这适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

资产负债表的一般企业格式如下:流动负债包括短期借款、交易性金融负债、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、一年内到期的非流动负债和其他流动负债。

非流动负债包括长期借款、应付债券、长期应付款、专项应付款、预计负债、递延所得税负债和其他非流动负债。

所有者权益包括实收资本、资本公积、减:库存股、盈余公积、未分配利润和所有者权益合计。

资产包括流动资产和非流动资产。

利润表的格式如下:营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用和资产减值损失。

加上公允价值变动收益(损失以“-”号填列)和投资收益(损失以“-”号填列),其中对联营企业和合营企业的投资收益。

营业利润加上营业外收入,减去营业外支出,其中包括非流动资产处置损失。

利润总额减去所得税费用,得到净利润。

每股收益包括基本每股收益和稀释每股收益。

现金流量表的格式如下:经营活动产生的现金流量包括销售商品、提供劳务收到的现金、收到的税费返还和收到其他与经营活动有关的现金。

经营活动现金流入小计。

经营活动产生的现金流量主要包括销售商品、提供劳务收到的现金、收到的税费返还以及其他与经营活动有关的现金。

经营活动现金流入小计为以上各项现金流入的总和。

剔除明显有问题的段落。

二、投资活动产生的现金流量:投资活动产生的现金流量主要包括收回投资收到的现金、取得投资收益收到的现金、处置固定资产、无形资产和其他长期资产收回的现金净额、处置子公司及其他营业单位收到的现金净额以及收到其他与投资活动有关的现金。

投资活动现金流入小计为以上各项现金流入的总和。

购建固定资产、无形资产和其他长期资产支付的现金、投资支付的现金、取得子公司及其他营业单位支付的现金净额以及支付其他与投资活动有关的现金为投资活动现金流出小计。

企业会计报表格式

企业会计报表格式

企业会计报表一般包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是常见的企业会计报表格式:

1. 资产负债表(Balance Sheet):

资产负债表按照流动性和非流动性分为两个主要部分。

资产部分按照流动性排列,包括流动资产、非流动资产和其他资产;负债部分也按照流动性排列,包括流动负债、非流动负债和其他负债。

会计报表中通常还会包括净资产部分,即净资产=资产-负债。

2. 利润表(Income Statement):

利润表反映企业在特定期间内的收入和费用,以及利润状况。

一般分为营业收入、营业成本、销售费用、管理费用、财务费用等。

3. 现金流量表(Statement of Cash Flows):

现金流量表主要列出企业特定期间内的现金收入和现金支出,分为经营活动、投资活动和筹资活动三个部分。

4. 所有者权益变动表(Statement of Changes in Equity):

所有者权益变动表记录了企业在特定期间内的所有者权益的变动情况,包括股东投资、盈余分配、重新估值账户变动等。

以上是常见的企业会计报表格式,具体下面的内容和排列顺序会根据实际情况和会计准则的要求有所不同。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

所有者权益(或股东权益): 实收资本(或股本) 资本公积 减:库存股 其他综合收益 专项储备 盈余公积 未分配利润

所有者权益(或股东权益)合计 负债和所有者权益(或股东权益)总计

会企01表 单位:元 期末余额 年初余额

表1

编制单位: 资产

流动资产: 货币资金 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产

流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

非流动资产合计

资产总计

资产负债表

年月日 期末余额 年初余额

资产负债表

月日

负债和所有者权益(或股东权益) 流动负债: 短期借款 以公允价值计量且其变动计入当期损益的金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债

流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延收益 递延所得税负债 其他非流动负债