年度现金流量表模板

小企业财务报表模板(新)--

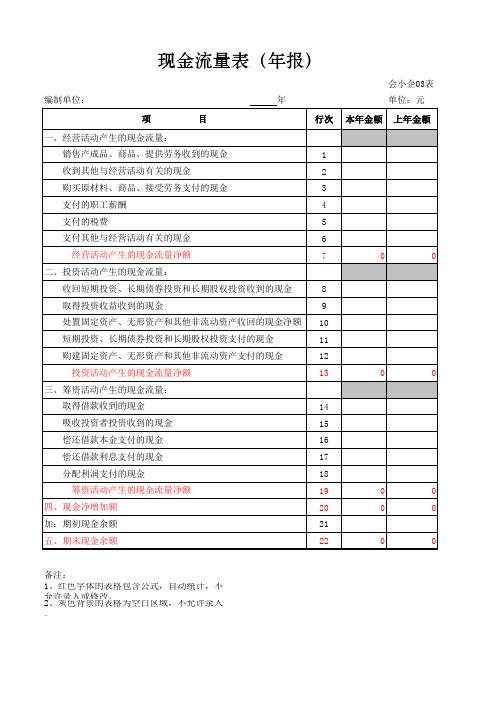

四、现金净增加额 加:期初现金余额 五、期末现金余额

行次

1 2 3 4 5 6 7

8 9 10 11 12 13

14 15 16 17 18 19 20 21 22

现金流量表(年报)

编制单位:

年

项

目

一、经营活动产生的现金流量: 销售产成品、商品、提供劳务收到的现金 收到其他与经营活动有关的现金 购买原材料、商品、接受劳务支付的现金 支付的职工薪酬 支付的税费 支付其他与经营活动有关的现金 经营活动产生的现金流量净额

二、投资活动产生的现金流量: 收回短期投资、长期债券投资和长期股权投资收到的现金 取得投资收益收到的现金 处置固定资产、无形资产和其他非流动资产收回的现金净额 短期投资、长期债券投资和长期股权投资支付的现金 购建固定资产、无形资产和其他非流动资产支付的现金 投资活动产生的现金流量净额

会小企03表 单位:元 本年金额 上年金额

0

0

0

0

0

0

0

0

0

备注: 1、红色字体的表格包含公式,自动统计,不 允2、许灰录色入背或景修的改表。格为空白区域,不允许录入 。

年度现金流量表制作方法及模板

年度现金流量表制作方法及模板一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额=资产负债表“货币资金”期末余额;现金的期初余额=资产负债表“货币资金”期初余额;现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1.吸收投资所收到的现金=(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)2.借款收到的现金=(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4.偿还债务所支付的现金=(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息)5.分配股利、利润或偿付利息所支付的现金=应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷方余额-票据贴现利息支出6.支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1.收回投资所收到的现金=(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2.取得投资收益所收到的现金=利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、无形资产和其他长期资产所收回的现金净额=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

年现金流量表模版

目

深圳市建利泰电子有限公司 行次 金 额 1 3 8 9 10 12 13 18 20 21 22 23 25 28 29 30 31 35 36 37 38 40 43 44 45 46 52 53 54 55 56

-

1、将净利润调节为经营活动现金流量: 2,877,200.13 净利润 加:计提的资产减值准备 -335,311.65 固定资产折旧

2、不涉及现金收支的投资和筹资活动: 债务转为资本 76 77 78 一年内到期的可转换公司债券 融资租入末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额 财务负责人: 79 80 81 82 83 制表人:

2,541,888.48 1,871,899.40 420,016.00 135,719.04 53,250.43 2,480,884.87 61,003.61

无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额

184,860.50 123,856.89

61,003.61

61,003.61

处置固定资产、无形资产和其他长期资产所收回的现金净额

金

流

量

表

补 充 资 料 行次 57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 金 会企03表 单位:元 额

725,303.59 160,000.00 -347,291.23 -479,539.91 7,175.32 -4,644.16 61,003.61

2023年现金流量表模板

2023年现金流量表模板

以下是一个可能适用于2023年的现金流量表模板: | 项目 | 金额(单位:货币) |

| --- | --- |

| 经营活动现金流量 | |

| 净利润 | |

| 折旧及摊销 | |

| 非现金调整 | |

| 应收账款变化 | |

| 存货变化 | |

| 应付账款变化 | |

| 其他经营活动产生的现金流量 | |

| 经营活动现金流出小计 | |

| 经营活动现金流入小计 | |

| 经营活动产生的净现金流量 | |

| 投资活动现金流量 | |

| 固定资产和无形资产投资 | |

| 资本性支出 | |

| 收回固定资产和无形资产净额 | |

| 取得子公司、联营企业及合营企业投资 | |

| 其他投资活动产生的现金流量 | |

| 投资活动现金流出小计 | |

| 投资活动现金流入小计 | |

| 投资活动产生的净现金流量 | |

| 筹资活动现金流量 | |

| 借款 | |

| 偿还债务 | |

| 分配股利、利润或偿付利息 | |

| 发行股票或其他权益工具 | |

| 收购自己的股份 | |

| 其他筹资活动产生的现金流量 | |

| 筹资活动现金流出小计 | |

| 筹资活动现金流入小计 | |

| 筹资活动产生的净现金流量 | |

| 汇率变动对现金及现金等价物的影响 | |

| 现金及现金等价物净增加额 | |

请注意,这只是一个基础模板,实际上需要根据公司的具体情况进行相应的调整和修改。

同时,也需要遵循当地会计准则的要求进行填写。

管理现金流量表模板

管理现金流量表模板以下是一个简单的现金流量表模板。

请注意,这只是一个示例,实际现金流量表可能会根据您的具体需求和业务情况有所不同。

现金流量表日期:XXXX年XX月1. 经营活动产生的现金流量项目现金流入现金流出销售商品、提供劳务收到的现金 XXXX收到的税费返还 XXXX收到的其他与经营活动有关的现金 XXXX经营活动现金流入小计 XXXX购买商品、接受劳务支付的现金 XXXX支付给职工以及为职工支付的现金 XXXX支付的各项税费 XXXX支付的其他与经营活动有关的现金 XXXX经营活动现金流出小计 XXXX经营活动产生的现金流量净额 XXXX XXXX2. 投资活动产生的现金流量项目现金流入现金流出收回投资所收到的现金 XXXX取得投资收益所收到的现金 XXXX处置固定资产、无形资产和其他长期资产所收回的现金净额 XXXX 收到的其他与投资活动有关的现金 XXXX投资活动现金流入小计 XXXX购建固定资产、无形资产和其他长期资产所支付的现金 XXXX投资所支付的现金 XXXX支付的其他与投资活动有关的现金 XXXX投资活动现金流出小计 XXXX投资活动产生的现金流量净额 XXXX XXXX3. 筹资活动产生的现金流量项目现金流入现金流出吸收投资所收到的现金 XXXX借款所收到的现金 XXXX收到的其他与筹资活动有关的现金 XXXX筹资活动现金流入小计 XXXX偿还债务所支付的现金 XXXX分配股利、利润或偿付利息所支付的现金 XXXX 支付的其他与筹资活动有关的现金 XXXX筹资活动现金流出小计 XXXX筹资活动产生的现金流量净额 XXXX XXXX4. 外币兑换产生的现金流量5. 汇率变动对现金的影响6. 现金及等价物净增加额。

年报现金流量表样式

报表日期: 行次 1 2 3 4 5 6 7 8 9 10 11 13 14 15 16 17 18 19 20 21 22 24 25 26 27 28 29 30 31 32 年报 项 目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 收回投资所收到的现金流量 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产所收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹集活动产生的现金流量净额 单位:元(2行=(27-31)行;

+44+45+46+47+48+49+50+51+52)行;53行=11行;

54 2、不涉及现金收支的投资和筹资活动:

59 3、现金及现金等价物净增加情况:

表内主要公式:5行=(2+3+4)行;10行=(6+7+8+9)行;11行=(5-10)行;17行=(13+14+15

21行=(18+19+20)行;22行=(17-21)行;27行=(24+25+26)行;31行=(28+29+30)行;32行=( 64行=(60-61+62-63)行;64行=34行

年度现金流逐月预测模板

税金 办公用品 营销及广告费 差旅费 邮 水寄 、、 电配 、送 气费 等用 能源消耗 费 网 机站 器托 、管 设和 备维 等护 维费 修维护 费用 车辆相关费用 餐费、招待费

××年度现金流预测(逐月)

**公司

2月

3月

0

4月 0

5月 0

6月 0

制表日期:

(开始月份,按财年计) 1月 月初现金余额

现金流入 经营活动现金流入

销售商品收到的现金 提供劳务收到的现金 收回的应收账款 其他 投资活动现金流入 股息 其他投资收益 筹资活动现金流入 取得借款收到的现金 所有者出资 现金流入合计

现金流出 经营活动现金流出

购接买受商劳品 务、 ,原 如材 会料 计代理 费

7月

8月

9月

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

10月 11月 12月 合计

0

0

0

0 ——

0

0

0

0

0

0

0

0

00Βιβλιοθήκη 0000

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

现金流量表正表

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

窗体顶端

会企03表

编制单位:年月单位:元

项目

本期金额

上期金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额

收藏本文|预订本版

[复制贴子地址│超文本复制]

登录后,就能个性化浏览咯

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的现金净额

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产支付的现金

投资支付

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会企02表 编制单位: 项 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 少数股东权益 五、净利润(亏损以“-”号填列) 加:年初未分配利润 其他转入 六、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 七、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本(或股本)的普通股股利 八、未分配利润 补充资料: 项 目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他 行次 1 2 3 4 5 6 本年累计数 上年同期数 目 2006年12月 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 9,835,435.79 6,006,222.61 15,841,658.40 15,841,658.40 4,457,934.71 11,383,723.69 5,321,430.09 863,495.38 3,730,241.56 3,521,001.65 621,989.97 5,321,430.09 本年累计数 41,714,450.86 28,365,826.58 153,961.01 13,194,663