结算审计工作底稿(精简版)

审计工作底稿2篇

审计工作底稿审计工作底稿第一篇一. 底稿的概念与作用审计工作底稿是指审计人员在进行审计过程中,记录、整理并归档相关审计信息的文档。

底稿是审计工作的重要组成部分,它记录了审计人员的调查、查证、分析、判断和结论,是审计的核心依据。

底稿的作用主要体现在以下几个方面:1. 提供证据支持:底稿记录了审计人员的调查过程及其结果,可以为审计结论提供有力的证据支持。

底稿中所记录的审计程序、抽样方法、清单和分析工作等,可以被其他审计人员审阅和回溯,以验证审计结论的准确性。

2. 实现分工合作:底稿记录了审计工作的详细进展和分工情况,可以方便审计团队成员之间的协作和沟通。

通过底稿的共享和归档,审计团队成员可以共同参与审计工作,提高效率和准确度。

3. 提高工作效率:底稿的编写过程可以提高审计人员的整体工作效率。

通过规范化的底稿编制,审计人员可以系统地记录和整理审计信息,减少重复工作,避免出现漏洞,提高审计工作的质量和效率。

4. 履行审计责任:底稿是审计人员履行审计责任的重要依据。

底稿记录了审计人员的思路、追踪和分析过程,可以为监管机构和审计职业道德委员会等提供审计工作的真实性和完整性证据。

二. 底稿的编制要求编制审计工作底稿需要遵循一定的编制规范和要求,以确保底稿内容的准确性和完整性。

以下是底稿编制的一些基本要求:1. 准确性:底稿应该完整、准确地记录审计工作的过程和结果。

审计人员需要仔细核对底稿中的数据和信息,确保其真实可信。

2. 结构清晰:底稿应该按照一定的结构和顺序编制,便于回溯和查阅。

可以采用编号、标题、附注等方式,提高底稿的可读性和易用性。

3. 详实全面:底稿应该详细记录审计工作的各个环节,包括所采用的方法、程序、抽样数据、分析结果等。

底稿需要准确呈现审计工作的全貌,以便他人可以理解和核实。

4. 保密性:底稿涉及到客户的敏感信息和商业秘密,需要确保其保密性。

审计人员应该妥善保管底稿,严禁外泄或滥用。

5. 可回溯性:底稿需要具备可回溯性和可验证性。

审计实施参考指南——工程竣工决算审计工作底稿(2)

审计工作底稿

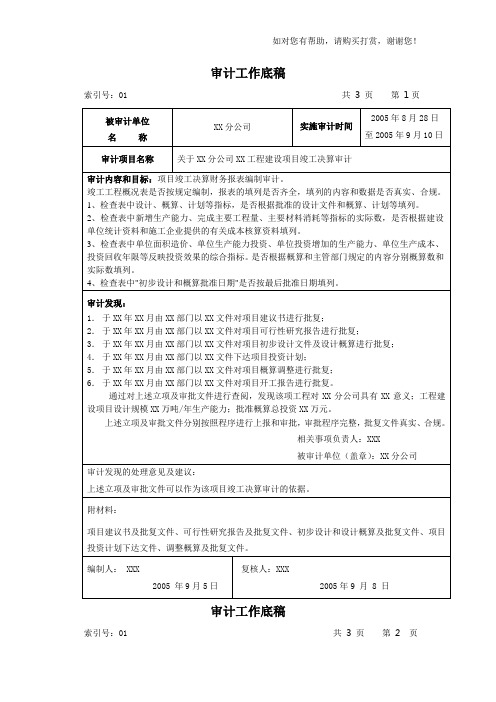

索引号:01 共3 页第1页

审计工作底稿

索引号:01 共3 页第2页

审计工作底稿

索引号:01 共 3 页第3页

审计工作底稿

索引号:02 共 1 页第1页

审计工作底稿

索引号:03 共9 页第1页

审计工作底稿

索引号:03 共9 页第2页

审计工作底稿

索引号:03 共9 页第3页

审计工作底稿

索引号:03 共9 页第4页

审计工作底稿

索引号:03 共9 页第5页

审计工作底稿

索引号:03 共9 页第6页

审计工作底稿

索引号:03 共9 页第7页

审计工作底稿

索引号:03 共9 页第8页

审计工作底稿

索引号:03 共9 页第9页

审计工作底稿

索引号:05 共 1 页第1页

审计工作底稿

索引号:07 共 1 页第1页

审计工作底稿

索引号:07 共 2 页第2页。

审计工作底稿(模板2)

会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)客户: ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(二)客户: ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(三)客户: ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表审计程序完成情况表(一)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(二)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(三)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:业务约定书甲方:乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年月日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计;乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方面发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(一)甲方的责任1.根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2.按照企业会计准则和《××会计制度》的规定编制财务报表是ABC 公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(二))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

审计工作底稿(DOC 81页)(共87页)

乙标的目的甲方出具的审计陈述一式份,这些陈述由甲方分发、派送,使用不妥的责任与乙方及签发陈述的注册会计师无关。

X5

内部控制的查询拜访问卷

X6

总体审计策略

X7

具体审计方案目录

X8

风险评估程序汇总表

X9

了解被审计单元及其环境查询拜访表

X10

重要性尺度初步估计表

审计工作底(Di)稿目录〔二(Er)〕

被审(Shen)计单元:会计(Ji)期间:

复(Fu) 核:

编号

档案内容

具备〔√〕

不适用〔X〕

Y

四、控制测试工作草稿

Y1

六

成本核实情况

1

各类价格或成本差别调整是否合理

2

应处置的待摊、预提费用是否全部处置

3

当年应计折旧是否计算正确

4

无形及其他资产应摊金额是否合理摊销

5

抽查的在成品数量是否查对相符

6

在产物〔在成品〕计价是否合理

7

主要产物成本计算正确性抽查查对是否一致

七

负债查对

1

短期借款余额是否与银行对账单查对清楚

2

长短期借款是否与借款合同及银行支付额查对清楚

工(Gong)程:财政报表截止日/日期:

复核:

日期:日期:

序号

问卷内容

是

否

不适用

7

各类存货明细账与总账是否查对一致

8

未见询证答复的债权是否实施替代程序

五

持久投资审计

1

持久投资增减的法律性文件是否审阅

2

在建工程费用成本化是否合理

3

固定资产增减的按照是否审阅

4

无形资产增减的按照是否审阅

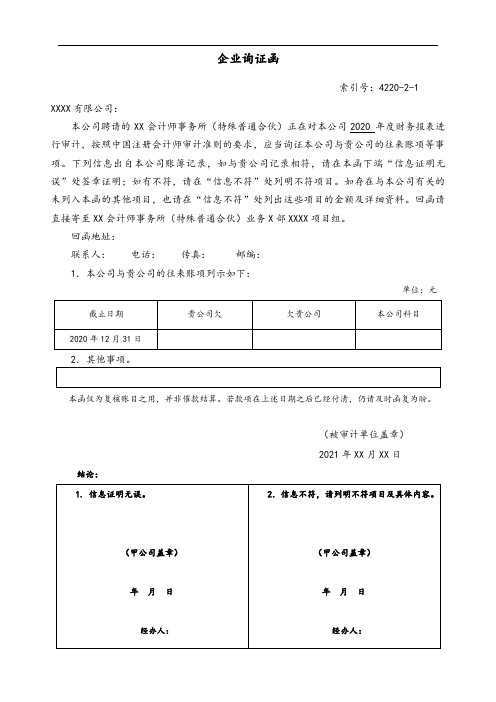

审计工作底稿模板-企业往来询证函-(简单版)

企业询证函

索引号:4220-2-1

XXXX 有限公司:

本公司聘请的XX 会计师事务所(特殊普通合伙)正在对本公司2020 年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。

回函请直接寄至XX 会计师事务所(特殊普通合伙)业务X 部XXXX 项目组。

回函地址: 联系人: 电话: 传真: 邮编: 1.本公司与贵公司的往来账项列示如下:

单位:元

本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经付清,仍请及时函复为盼。

(被审计单位盖章) 2021

年XX 月XX 日

结论:。

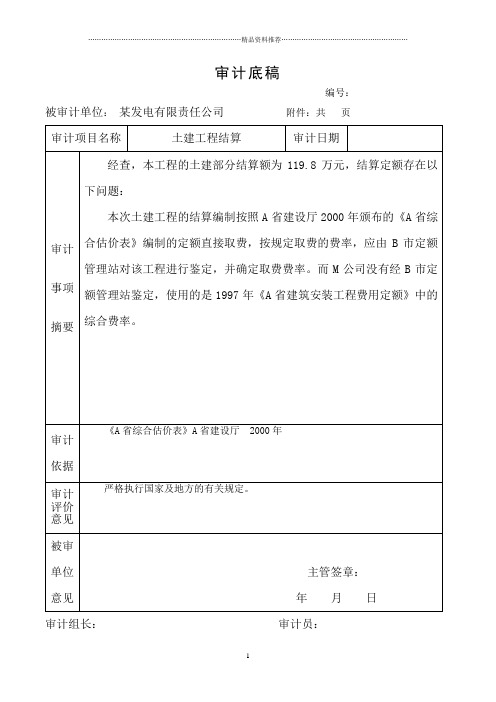

工程审计底稿-土建工程结算

编号:

被审计单位:某发电有限责任公司附件:共页审计项目ຫໍສະໝຸດ 称土建工程结算审计日期

审计事项摘要

经查,本工程的土建部分结算额为119.8万元,结算定额存在以下问题:

本次土建工程的结算编制按照A省建设厅2000年颁布的《A省综合估价表》编制的定额直接取费,按规定取费的费率,应由B市定额管理站对该工程进行鉴定,并确定取费费率。而M公司没有经B市定额管理站鉴定,使用的是1997年《A省建筑安装工程费用定额》中的综合费率。

审计依据

《A省综合估价表》A省建设厅 2000年

审计评价意见

严格执行国家及地方的有关规定。

被审单位意见

主管签章:

年月日

审计组长:审计员:

审计工作底稿(doc 78页)

待处理固定资产净损失

D1

无形资产

D2

长期待摊费用

E-F

2、负债类工作底稿

E1

短期借款

E2

应付票据

E3

应付账款

E4

预收账款

E5

应付工资

E6

应付福利费

E7

应付股利(利润)

E8

未交税金

E9

其他应付款

E10

预提费用

审计工作底稿目录(三)

客户:ABC有限责任公司会计期间:

编制:复核:

编号

档案内容

具备(√)

审计工作底稿(doc 78页)

部门:xxx

时间:xxx

整理范文,仅供参考,可下载自行编辑

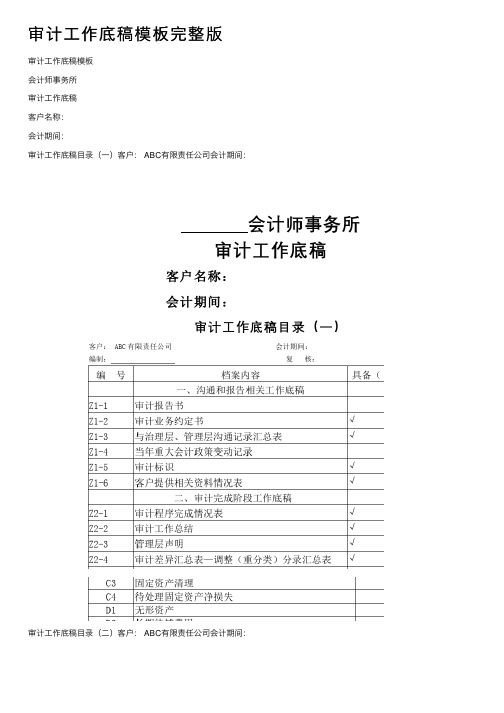

会计师事务所

审计工作底稿

客户名称:

会计期间:

审计工作底稿目录(一)

客户:ABC有限责任公司会计期间:

编制:复核:

编号

档案内容

具备(√)

不适用(X)

一、沟通和报告相关工作底稿

Z1-1

审计报告书

Z1-2

审计业务约定书

(26)最近一次验资的会计凭证及银行进帐单等资料

(27)营业收入、营业成本明细帐及全年累计发生额

(28)营业费用、管理费用、财务费用明细帐及全年累计发生额

三、本年度外汇报表及有关资料:

(29)本年度收汇、付汇核销单

(30)本年度外汇基本存款帐户卡

(31)外管部门发的外汇资本金帐户通知单

(32)外管部门发的外汇结算帐户通知单、外汇情况表

3

约定资本支出是否存在

4

股本及长期投资是否变化

5

或有负债是否变化

6

不正常事项或账项是否存在

审计工作底稿模板完整版

审计⼯作底稿模板完整版审计⼯作底稿模板会计师事务所审计⼯作底稿客户名称:会计期间:审计⼯作底稿⽬录(⼀)客户: ABC有限责任公司会计期间:审计⼯作底稿⽬录(⼆)客户: ABC有限责任公司会计期间:审计⼯作底稿⽬录(三)客户: ABC有限责任公司会计期间:客户提供相关资料情况表审计程序完成情况表(⼀)被审计单位:索引号:项⽬:财务报表截⽌⽇/⽇期:编制:复核:审计程序完成情况表(⼆)被审计单位:索引号:项⽬:财务报表截⽌⽇/⽇期:编制:复核:审计程序完成情况表(三)被审计单位:索引号:项⽬:财务报表截⽌⽇/⽇期:编制:复核:业务约定书甲⽅:⼄⽅:兹由甲⽅委托⼄⽅对甲⽅年年度财务报表进⾏审计,经双⽅协商,达成以下约定:⼀、业务范围及⽬的⼄⽅接受甲⽅委托:对甲⽅按照企业会计准则编制的年⽉⽇的资产负债表以及截⽌年度的利润表、股东权益变动表和现⾦流量表以及财务报表附注(以下统称财务报表)进⾏审计;⼄⽅将根据《中国注册会计师审计准则》,通过执⾏审计⼯作,对财务报表的下列⽅⾯发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重⼤⽅⾯公允反映甲⽅的财务状况、经营成果和现⾦流量。

⼆、甲⽅的责任与义务(⼀)甲⽅的责任1.根据《中华⼈民共各国会计法》及《企业财务会计报告条例》,甲⽅及甲⽅负责⼈保证会计资料的真实性和完整性。

因此,甲⽅管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲⽅的财务状况、经营成果和现⾦流量。

2.按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误⽽导致的重⼤错报;(2)选择和运⽤恰当的会计政策;(3)作出合理的会计估计。

(⼆))甲⽅的义务:1、及时为⼄⽅的审计提供其所要求的全部会计资料和其他有关资料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

8

审计评价意见

G-9-8

9

工程结算多计工程价款XXX元

G-9-9

审计组长:年月日

索引号编写说明:第一层为审计组人员编号,第二层为每一审计人员编写审计工作底稿总数,第三层为每一审计人员编写审计工作底稿在其编写审计工作底稿总数中的顺序号。G为自定义代码。

36表

审计工作底稿汇总表(精简版)

审计项目名称:XXX建设项目竣工结算审计

序号

审计组所做全部审计工作底稿内容摘要

索引号

审计报告

(征求意见稿)

审计报告

决定与移送

备注

1

内控制度(工程管理制度、办法等)

G-9-1

2

重要性评估

G-9-2

3

抽样审计

G-9-3

4

审计风险评估

G-9-4

5

分析性复核

G-9-5

6

项目建设与管理情况(包括:项目概况、基本建设程序执行情况、工程实施情况、质量评估情况、工程验收情况、竣工结算情况、工程移交情况、工程效益情况等)