投资与理财总论

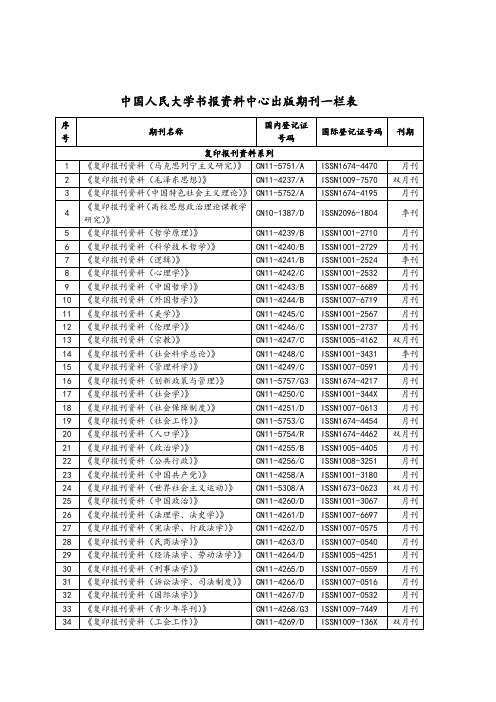

中国人民大学书报资料中心出版期刊一栏表

中国人民大学书报资料中心出版期刊一栏表序号期刊名称国内登记证号码国际登记证号码刊期复印报刊资料系列1 《复印报刊资料(马克思列宁主义研究)》CN11-5751/A ISSN1674-4470 月刊2 《复印报刊资料(毛泽东思想)》CN11-4237/A ISSN1009-7570 双月刊3 《复印报刊资料(中国特色社会主义理论)》CN11-5752/A ISSN1674-4195 月刊4 《复印报刊资料(高校思想政治理论课教学研究)》CN10-1387/D ISSN2096-1804 季刊5 《复印报刊资料(哲学原理)》CN11-4239/B ISSN1001-2710 月刊6 《复印报刊资料(科学技术哲学)》CN11-4240/B ISSN1001-2729 月刊7 《复印报刊资料(逻辑)》CN11-4241/B ISSN1001-2524 季刊8 《复印报刊资料(心理学)》CN11-4242/C ISSN1001-2532 月刊9 《复印报刊资料(中国哲学)》CN11-4243/B ISSN1007-6689 月刊10 《复印报刊资料(外国哲学)》CN11-4244/B ISSN1007-6719 月刊11 《复印报刊资料(美学)》CN11-4245/C ISSN1001-2567 月刊12 《复印报刊资料(伦理学)》CN11-4246/C ISSN1001-2737 月刊13 《复印报刊资料(宗教)》CN11-4247/C ISSN1005-4162 双月刊14 《复印报刊资料(社会科学总论)》CN11-4248/C ISSN1001-3431 季刊15 《复印报刊资料(管理科学)》CN11-4249/C ISSN1007-0591 月刊16 《复印报刊资料(创新政策与管理)》CN11-5757/G3 ISSN1674-4217 月刊17 《复印报刊资料(社会学)》CN11-4250/C ISSN1001-344X 月刊18 《复印报刊资料(社会保障制度)》CN11-4251/D ISSN1007-0613 月刊19 《复印报刊资料(社会工作)》CN11-5753/C ISSN1674-4454 月刊20 《复印报刊资料(人口学)》CN11-5754/R ISSN1674-4462 双月刊21 《复印报刊资料(政治学)》CN11-4255/B ISSN1005-4405 月刊22 《复印报刊资料(公共行政)》CN11-4256/C ISSN1008-3251 月刊23 《复印报刊资料(中国共产党)》CN11-4258/A ISSN1001-3180 月刊24 《复印报刊资料(世界社会主义运动)》CN11-5308/A ISSN1673-0623 双月刊25 《复印报刊资料(中国政治)》CN11-4260/D ISSN1001-3067 月刊26 《复印报刊资料(法理学、法史学)》CN11-4261/D ISSN1007-6697 月刊27 《复印报刊资料(宪法学、行政法学)》CN11-4262/D ISSN1007-0575 月刊28 《复印报刊资料(民商法学)》CN11-4263/D ISSN1007-0540 月刊29 《复印报刊资料(经济法学、劳动法学)》CN11-4264/D ISSN1005-4251 月刊30 《复印报刊资料(刑事法学)》CN11-4265/D ISSN1007-0559 月刊31 《复印报刊资料(诉讼法学、司法制度)》CN11-4266/D ISSN1007-0516 月刊32 《复印报刊资料(国际法学)》CN11-4267/D ISSN1007-0532 月刊33 《复印报刊资料(青少年导刊)》CN11-4268/G3 ISSN1009-7449 月刊34 《复印报刊资料(工会工作)》CN11-4269/D ISSN1009-136X 双月刊35 《复印报刊资料(妇女研究)》CN11-4270/G3 ISSN1005-4243 双月刊36 《复印报刊资料(台、港、澳研究)》CN11-5925/C ISSN1674-8786 双月刊37 《复印报刊资料(民族问题研究)》CN11-4271/G3 ISSN1009-7457 月刊38 《复印报刊资料(中国外交)》CN11-4272/D ISSN1001-2842 月刊39 《复印报刊资料(国际政治)》CN11-4273/D ISSN1005-426X 月刊40 《复印报刊资料(国民经济管理)》CN11-4277/F ISSN1009-1572 月刊41 《复印报刊资料(财务与会计导刊)》CN11-4278/F ISSN1009-7546 半月刊42 《复印报刊资料(人力资源开发与管理)》CN11-4279/F ISSN1009-7678 月刊43 《复印报刊资料(劳动经济与劳动关系)》CN11-4727/F ISSN1671-346X 月刊44 《复印报刊资料(统计与精算)》CN11-4280/C ISSN1009-7651 双月刊45 《复印报刊资料(区域与城市经济)》CN11-5762/F ISSN1674-4268 月刊46 《复印报刊资料(理论经济学)》CN11-4274/F ISSN1005-4286 月刊47 《复印报刊资料(社会主义经济理论与实践)》CN11-4275/F ISSN1005-4294 月刊48 《复印报刊资料(物流管理)》CN11-5416/F ISSN1673-4947 月刊49 《复印报刊资料(农业经济研究)》CN11-5761/F ISSN1674-425X 月刊50 《复印报刊资料(产业经济)》CN11-5760/F ISSN1674-4233 月刊51 《复印报刊资料(企业管理研究)》CN11-5307/F ISSN1673-0615 月刊52 《复印报刊资料(贸易经济)》CN11-5764/F ISSN1674-4276 双月刊53 《复印报刊资料(市场营销)》CN11-4288/F ISSN1009-1351 半月刊54 《复印报刊资料(国际贸易研究)》CN11-5763/F ISSN1674-4446 月刊55 《复印报刊资料(财政与税务)》CN11-4290/F ISSN1005-4375 月刊56 《复印报刊资料(金融与保险)》CN11-4291/F ISSN1005-4383 月刊57 《复印报刊资料(投资与证券)》CN11-4292/F ISSN1007-6670 月刊58 《复印报刊资料(经济史)》CN11-4293/F ISSN1001-3385 双月刊59 《复印报刊资料(世界经济导刊)》CN11-4729/F ISSN1671-3419 月刊60 《复印报刊资料(旅游管理)》CN11-4295/G3 ISSN1009-1637 月刊61 《复印报刊资料(文化研究)》CN11-4296/G ISSN1001-2788 月刊62 《复印报刊资料(文化创意产业)》CN11-5758/G0 ISSN1674-4225 双月刊63 《复印报刊资料(教育学)》CN11-4297/G4 ISSN1001-2869 月刊64 《复印报刊资料(思想政治教育)》CN11-4298/G4 ISSN1001-2753 月刊65 《复印报刊资料(中小学教育)》CN11-4299/G4 ISSN1001-2982 月刊66 《复印报刊资料(中小学学校管理)》CN11-4300/G2 ISSN1009-7686 月刊67 《复印报刊资料(高中语文教与学)》CN11-5931/G4 ISSN1674-876X 月刊68 《复印报刊资料(高中数学教与学)》CN11-5932/G4 ISSN1674-8794 月刊69 《复印报刊资料(中学历史、地理教与学)》CN11-4302/G4 ISSN1009-2978 月刊70 《复印报刊资料(初中语文教与学)》CN11-5929/G4 ISSN1674-8727 月刊71 《复印报刊资料(初中数学教与学)》CN11-5930/G4 ISSN1674-8778 月刊72 《复印报刊资料(中学物理教与学)》CN11-4304/G4 ISSN1009-2927 月刊73 《复印报刊资料(中学化学教与学)》CN11-4305/G4 ISSN1009-2935 月刊74 《复印报刊资料(中学外语教与学)》CN11-4306/G4 ISSN1009-2943 月刊75 《复印报刊资料(中学政治及其他各科教与学)》CN11-4307/G4 ISSN1009-296X 月刊76 《复印报刊资料(小学语文教与学)》CN11-5926/G4 ISSN1674-8751 月刊77 《复印报刊资料(小学数学教与学)》CN11-5927/G4 ISSN1674-8743 月刊78 《复印报刊资料(小学英语教与学)》CN11-5928/G4 ISSN1674-8735 月刊79 《复印报刊资料(高等教育)》CN11-4309/G4 ISSN1001-2834 月刊80 《复印报刊资料(成人教育学刊)》CN11-4310/G2 ISSN1009-7503 月刊81 《复印报刊资料(幼儿教育导读)》CN11-4311/G4 ISSN1009-749X 半月刊82 《复印报刊资料(职业技术教育)》CN11-4312/G4 ISSN1001-2826 月刊83 《复印报刊资料(新闻与传播)》CN11-4313/G2 ISSN1009-1343 月刊84 《复印报刊资料(档案学)》CN11-4314/G3 ISSN1001-3334 双月刊85 《复印报刊资料(体育)》CN11-4315/G8 ISSN1001-3253 月刊86 《复印报刊资料(图书馆学情报学)》CN11-5756/G2 ISSN1674-4489 月刊87 《复印报刊资料(语言文字学)》CN11-4317/H ISSN1001-3261 月刊88 《复印报刊资料(艺术学理论)》CN10-1471/J ISSN2096-3580 双月刊89 《复印报刊资料(文艺理论)》CN11-4318/G ISSN1001-2761 月刊90 《复印报刊资料(中国古代、近代文学研究)》CN11-4319/G ISSN1001-2893 月刊91 《复印报刊资料(中国现代、当代文学研究)》CN11-4320/G ISSN1001-2907 月刊92 《复印报刊资料(外国文学研究)》CN11-4321/G ISSN1001-2885 月刊93 《复印报刊资料(舞台艺术)》CN11-4323/J ISSN1009-766X 月刊94 《复印报刊资料(造型艺术)》CN11-4324/J ISSN1009-7635 双月刊95 《复印报刊资料(影视艺术)》CN11-4325/J ISSN1009-7627 月刊96 《复印报刊资料(历史学)》CN11-4326/K ISSN1001-2583 月刊97 《复印报刊资料(先秦、秦汉史)》CN11-4327/K ISSN1007-0648 双月刊98 《复印报刊资料(魏晋南北朝隋唐史)》CN11-4328/K ISSN1007-0621 双月刊99 《复印报刊资料(宋辽金元史)》CN11-4329/K ISSN1007-0605 双月刊100 《复印报刊资料(明清史)》CN11-4330/K ISSN1007-0583 月刊101 《复印报刊资料(中国近代史)》CN11-4331/K ISSN1001-2621 月刊102 《复印报刊资料(中国现代史)》CN11-4332/K ISSN1001-2672 月刊103 《复印报刊资料(世界史)》CN11-4333/K ISSN1001-2648 月刊104 《复印报刊资料(地理)》CN11-4334/K ISSN1009-7619 双月刊105 《复印报刊资料(生态环境与保护)》CN11-4337/P ISSN1007-0508 月刊106 《复印报刊资料(当代文萃)》CN11-4347/I ISSN1008-326X 月刊107 《复印报刊资料(家庭教育导读)》CN11-4348/G4 ISSN1009-7481 月刊108 《复印报刊资料(审计文摘)》CN11-4349/F ISSN1008-3243 月刊109 《复印报刊资料(成长读本)》CN11-5759/G4 ISSN1674-4241 月刊110 《复印报刊资料(精神文明导刊)》CN11-4352/C ISSN1009-7473 月刊111 《复印报刊资料(素质教育)》CN11-4350/G4 ISSN1009-1386 月刊112 《复印报刊资料(出版业)》CN11-5755/G2 ISSN1674-4209 月刊113 《体制改革》CN11-4339/D 月刊114 《复印报刊资料(种植与养殖)》CN11-4355/S ISSN1007-8347 半月刊人文社科文摘系列115 《马克思主义文摘》CN11-5775/A ISSN1674-4411 双月刊116 《哲学文摘》CN11-5765/B ISSN1674-4284 季刊117 《管理学文摘》CN11-5774/G3 ISSN1674-4373 双月刊118 《社会学文摘》CN11-5766/C ISSN1674-4292 季刊119 《政治学文摘》CN11-5776/D ISSN1674-442X 季刊120 《法学文摘》CN11-5767/D ISSN1674-4306 季刊121 《经济学文摘》CN11-5768/F ISSN1674-4314 季刊122 《财会文摘》CN11-5769/F ISSN1674-4330 双月刊123 《市场营销文摘》CN11-5772/F ISSN1674-4349 双月刊124 《财政金融文摘》CN11-5770/F ISSN1674-4322 双月刊125 《国际经济文摘》CN11-5771/F ISSN1674-4357 季刊126 《教育学文摘》CN11-5773/G4 ISSN1674-4365 季刊127 《文学研究文摘》CN11-5777/I ISSN1674-4381 季刊128 《历史学文摘》CN11-5778/K ISSN1674-439X 季刊原发期刊系列129 《情报资料工作》CN11-1448/G3 ISSN1002-0314 双月刊130 《国学学刊》CN11-5854/C ISSN1674-6643 季刊131 《社会学评论》CN10-1098/C ISSN2095-5154 双月刊132 《政治经济学评论》CN11-5859/D ISSN1674-7542 双月刊133 《公共管理与政策评论》CN10-1062/D ISSN2095-4026 季刊134 《文化产业导刊》CN11-5860/F ISSN1674-7534 双月刊135 《新闻春秋》CN10-1063/G2 ISSN2095-4018 季刊136 《创新人才教育》CN10-1118/G4 ISSN2095-5502 季刊137 《投资与理财》CN11-5748/F ISSN1009-1858 月刊138 《创业家》CN11-5747/F ISSN1674-4497 月刊139 《烹饪艺术家》CN11-5749/TS ISSN1674-4438 月刊140 《餐饮经理人》CN11-5750/TS ISSN1674-4403 月刊141 《创意商业评论》CN10-1470/F ISSN2096-3572 双月刊报刊资料索引系列142 《报刊资料索引(马列主义毛泽东思想研究.哲学社会科学总论分册)》CN11-4361/A 年刊143 《报刊资料索引(政治、法律分册)》CN11-4362/D 年刊144 《报刊资料索引(经济分册)》CN11-4363/F 年刊145 《报刊资料索引(文化、教育、体育分册)》CN11-4364/G 年刊146 《报刊资料索引(语言文字、文学艺术分册)》CN11-5713/H 年刊147 《报刊资料索引(历史、地理分册)》CN11-4366/K 年刊148 《报刊资料索引(著者索引分册)》CN11-4368/G2 年刊。

理财ppt课件

评估个人资产和负债

包括现金、存款、房产、车辆、贷款 等。

评估风险承受能力

根据个人财务状况、年龄、职业等因 素,评估自己对风险的承受能力。

分析收入和支出

了解每月固定支出和变动支出,计算 可支配收入。

2024/1/28

8

制定个目标

如购买家电、旅游、应急 资金等。

2024/1/28

数字货币

了解数字货币的原理、风险和投资机会,谨 慎参与数字货币投资。

19

05

风险管理与保险规划

2024/1/28

20

风险识别与评估

2024/1/28

风险识别

01

识别个人或家庭面临的各种潜在风险,如疾病、意外、财产损

失等。

风险评估

02

对识别出的风险进行量化和定性评估,确定风险的大小、发生

概率和可能造成的损失。

中期目标

如购房、购车、子女教育 等。

长期目标

如退休养老、财富传承等 。

9

选择合适理财工具

债券

风险较低,收益稳定,适合中 期目标和稳健型投资者。

基金

风险与收益因基金类型而异, 适合不同目标和风险承受能力 的投资者。

储蓄存款

风险低,收益稳定,适合短期 目标和保守型投资者。

2024/1/28

股票

风险较高,收益波动大,适合 长期目标和积极型投资者。

信用保证保险

以信用风险为保险标的的保险,保证 被保险人因信用风险而遭受的经济损 失得到补偿。

22

选择合适保险产品

了解自身需求

比较不同产品

根据个人或家庭的实际需求和经济状况, 选择适合的保险产品。

了解不同保险公司的产品特点、保障范围 、保费等,进行比较分析。

理财知识点总结大全初中

理财知识点总结大全初中第一部分:理财的基本概念1. 什么是理财理财是指通过有效的投资、储蓄等方式,使个人或家庭财产得到最大的增值和保值。

简单来说,理财就是合理分配资金,以达到财务稳健增值的目的。

2. 为什么要理财理财可以帮助我们规划未来的财务目标,保障家庭生活质量,实现财富增值,提高生活品质。

通过理财,我们可以更好地应对生活中的各种风险和变化,为自己和家人创造更好的生活条件。

3. 理财的基本原则理财的基本原则包括风险与收益、分散投资、定期投资、长期投资、跟踪投资市场以及选择合适的投资产品等。

第二部分:理财的基本技巧1. 储蓄储蓄是个人理财的基础,是家庭理财的第一步。

通过储蓄,我们可以积累一定的资金,应对生活中的紧急支出,以及为未来的投资和消费做准备。

2. 投资投资是理财的重要手段之一,可以通过投资证券、基金、房地产、债券、黄金等资产来实现财务增值。

在进行投资时,要根据自身的风险承受能力和投资目标,选择合适的投资产品和投资方式。

3. 理财规划理财规划是指根据个人和家庭的实际情况,制定合理的财务目标和规划,以及实施相关的财务策略和方案。

理财规划的内容包括财务目标、资产配置、预算管理、风险管理、税务规划、退休规划等。

4. 风险管理风险管理是理财的重要环节,包括了解和评估投资风险、规避风险、减少风险和应对风险等措施。

在投资过程中,要根据自身的情况和风险承受能力,谨慎对待各种投资风险,采取有效的风险管理措施。

第三部分:理财产品介绍1. 存款存款是最常见的理财产品之一,包括活期存款、定期存款、结构性存款等。

存款产品通常安全性较高,收益稳定,适合用于短期储蓄和风险控制。

2. 基金基金是一种集合投资方式,通过基金管理人对投资组合进行管理,为投资者提供多元化的投资机会。

基金包括股票基金、债券基金、混合基金等,适合长期投资和风险分散。

3. 保险保险是一种通过支付保费,为个人和家庭提供风险保障和财务保障的金融产品。

保险产品包括寿险、意外险、健康险、财产险等,可以帮助个人和家庭规避各种风险,应对生活中的意外和不确定因素。

投资分析PPT课件

学会等待

耐心等待投资机会,不盲目追 涨杀跌。

持续学习

关注市场动态,不断提升自己 的投资能力和认知水平。

提升个人投资能力途径

01

02

03

阅读经典投资书籍:学 习投资大师的智慧和经 验。

参加专业培训课程:系 统学习投资知识和技能。

关注专业投资机构和研 究报告:获取市场前沿 信息和专业分析。

04

实践模拟投资:通过模 拟投资平台,锻炼实战 能力和风险管理意识。

投资分类

根据投资对象的不同,投资可分 为实物投资、金融投资和房地产 投资等。

投资风险与收益

投资风险

投资风险是指投资者在投资过程中可 能面临的本金损失、收益波动等不确 定性因素。

投资收益

投资收益是指投资者从投资对象中所 获得的超过本金部分的收益,包括利 息、股息、资本利得等。

资本资产定价模型

01

资本资产定价模型(CAPM)是一 种用于确定资产预期收益与风险之 间关系的理论模型。

期货交易原理

解释期货合约的构成、交易机制和保证金制度等基本原理。

期权交易原理

阐述期权合约的权利和义务、行权方式和定价模型等基础知识。

操作指南

提供期货和期权交易的开户流程、交易软件使用和交易技巧等操作 指南。

外汇交易入门和进阶技巧

1 2

外汇基础知识

介绍外汇市场的参与者、交易品种和汇率决定因 素等基本概念。

卖信号。

案例分析

03

结合具体股票案例,讲解如何运用基本面和技术分析进行投资

决策。

债券投资策略及风险控制

债券基础知识

介绍债券的种类、发行主体、评级和定价等基本概念。

投资策略

探讨久期管理、信用利差和收益率曲线等债券投资策略。

投资学第一章 投资学概论

投资学的研究对象 从理论上描述投资运动规律的科学

投资是内容丰富的经济活动(日常生活、生产、 流通等等)

第一章 投资学概论

第一节 投资的概念

投资的涵义

投资涵义的理解

投资的概念

资本主义与社会主义投资涵义的不同

第一章 投资学概论 投资的涵义:

第一节 投资的概念

投资这一名词,为人们的日常生活中经常碰到和用到。我 们可以列举许多投资的具体形式,如企业建造厂房和购买 设备,居民购买债券和股票等。但是,要给投资下一个准 确定义并不简单,因为投资定义要揭示投资的本质特征。 这种本质特征是各类投资共同的东西,蕴藏在各类投资的 内部,只有通过抽象思维才能把握。从目前的资料来看, 对于投资一词有着以下不同角度的表述:

• 为了将来获得收益或避免风险而进行的资金 投放活动

• 投资的资金:为获得一定收益或社会效益而 投入某种活动中的资财。 途经:直接投资、间接投资;实业投资或证券投 资

第一章 投资学概论

第一节 投资的概念

投资的概念:是将一定数量的资财 (有形的或无形的)投放于某种对象 或事业,以取得一定的收益或社会效 益的活动。

第一章 投资学概论

第一节 投资的概念

(五)分别不同社会对投资定义:“投资

在资本主义社会指货币转化为资本的过 程,在社会主义社会指货币转化为生产 经营资金的过程。”资本主义投资的目 的是为了获取剩余价值,社会主义社会 投资是为了发展社会生产,满足人民需 要。

第一章 投资学概论

第一节 投资的概念

投资的一般涵义

第一章 投资学概论

第二节 投资的类型

五、按投资的效用不同划分为:积极投资和 消极投资 •积极投资是指用于购买机器设备等直接生 产产品的生产资料的投资。 •消极投资是指用于建设厂房、道路等非直 接生产产品的生产资料的投资。

《投资与理财》教学大纲-精选

《个人理财》课程教学大纲课程名称:个人理财课程代码:适用专业C15财务课程类型选修课学分数 2总学时数32第一部分总纲一、课程的性质和任务1.课程的性质《投资与理财》是为培养熟悉社会主义市场经济运行规律和国际通行规则、懂得投资和理财知识的跨世纪人才服务的。

既可作为高职财经类各专业的专业课程,也可作为理、工、各专业的辅选课程。

2.课程的任务在本课程在专业培养目标中的定位是:培养具有一般投资理财理论知识且掌握投资理财实务的技能型人才。

通过本课程的教学,使学生能够系统地掌握投资理财基本理论与专业知识,熟悉理财的基本工具,掌握银行、证券、基金和家庭个人的投资理财方法和技能,熟悉投资理财的一些基本法律规范。

3.前导课程与后续课程学生在学完西方经济学、证券投资学、会计、财务管理等课程之后进入该课程学习。

后续课程:无。

二、考核方式与成绩评定考核方式:考查成绩评定:按照平时成绩30%,期末成绩70%的比例进行成绩评定。

平时成绩由课堂考勤、平时作业和课堂讨论三部分构成;期末采取课程设计论文形式进行考核。

三、推荐教材及主要参考资料1. 魏涛,投资与理财,电子工业出版社,2007年6月2. 张旺军,投资理财——个人理财规划指南,科学出版社,2008年7月3. 边智群、朱澍清,理财学,中国金融出版社,2006年8月四、大纲执行说明1.本课程总教学时数为32课时;2.如无特殊情况,应严格按照教学大纲的时间、内容、课时要求及有关规定执行,如遇特殊情况,可作适当调整。

第二部分理论教学一、教学基本要求通过本课程的学习,要求学生掌握个人或家庭在进行理财规划过程中所涉及的基础知识和技能,掌握理财规划工具的选择与使用,以及进行理财规划的具体实务。

通过教学,学生能够了解如何制定财务计划,如何评价客户的财务目标,区分财务资源和财务需求,了解金融市场各种投资工具特点和适用对象、投资的风险与基本分析技术;掌握投资组合的概念和理论、投资组合的分析和风险管理技术;最终能够帮助客户进行投资计划,并选择和组合金融工具并以帮助客户进行管理,以实现一定的财务目标。

理财所有知识点总结

理财所有知识点总结一、理财的基本概念和目的1.1 理财的定义理财指的是通过科学的投资规划和资产配置,实现财务目标,增加财富,提高生活品质的过程。

1.2 理财的目的- 增加财富:通过理财可以实现资产增值,增加个人财富。

- 保值增值:理财可以帮助有效管理资产,防止财务风险。

- 实现财务目标:理财可以帮助实现个人财务目标,如退休规划、子女教育等。

1.3 理财的原则- 分散投资:不要把鸡蛋放在一个篮子里,要将资金分散投资,降低风险。

- 风险与收益相对应:高风险就意味着高收益,但也可能带来高损失,要根据自己的风险承受能力来选择投资产品。

- 根据目标投资:根据不同的财务目标来选择投资产品,如短期目标可以选择流动性较高的产品,长期目标可以选择风险收益比较高的产品。

二、投资产品2.1 金融产品- 存款:一种低风险的理财产品,不仅安全,还有一定的收益。

- 基金:通过集合投资的方式,可以在分散风险的同时获取较高的回报。

- 股票:可以通过股票市场投资,获取股价涨跌带来的差价收益。

- 债券:一种固定收益的理财产品,风险相对较低。

2.2 非金融产品- 房地产:通过购买房地产来获取房产升值和租金收入。

- 黄金:一种保值增值的投资产品,可以通过黄金投资来实现财务增值。

2.3 互联网理财产品- P2P理财:通过网络借贷平台,个人可以找到合适的投资项目,获取相对较高的收益。

- 余额宝:支付宝推出的一种货币基金理财产品,可以随时提取资金,风险低。

三、理财规划3.1 理财目标的设立- 短期目标:如购房、购车等,需要选择流动性较高的理财产品。

- 中期目标:如子女教育、旅行等,需要选择风险适中的理财产品。

- 长期目标:如养老规划、财富传承等,可以选择风险收益比较高的理财产品。

3.2 风险评估- 了解自己的风险承受能力,选择适合自己的投资产品。

- 根据不同的目标和时间段,评估相应的投资风险。

3.3 资产配置- 根据个人财务目标和风险承受能力,合理配置各种投资产品,降低整体风险。

《审计学》课程标准(新)

《审计学》课程标准一、基本信息课程代码:042038课程名称:审计学课程类型:理论+实践课课程性质:专业必修课教学时数:64学时适用专业:会计电算化专业、财政与税收专业、投资与理财专业二、课程定位本课程是会计电算化专业的必修课程,是一门理论性与实践性很强的课程。

本课程定位于培养熟知审计准则和企业会计准则及相关会计制度,能够熟练应用审计方法,按照既定的审计程序获取充分适当的审计证据,出具适当的审计报告,具有强烈的诚信、客观和公正、团队合作等意识并具有较高素养的会计师事务所助理审计人员和企事业单位的内部审计人员。

本课程的前驱课程为会计学基础、财务岗位核算、成本会计、会计电算化、管理会计、纳税认知、财务管理等课程;后继课程为岗前综合实训、毕业设计、顶岗实习,为该课程的学习提供了良好的理论和实践基础。

课程性质《审计基础》是中等职业学校会计专业----财务会计核算方向的必修课程;会计与统计核算方向的选修课程。

该课程是在中专《基础会计》、《企业财务会计》、《成本会计》以及《财务管理》的基础上,为进一步拓宽学生专业理论层面和分析判断能力而设置的一门专业课。

《审计基础》课程的基本特点是:全面、系统地阐述了审计学的基本理论、基本知识、基本方法以及与审计组织和管理工作有关的法制化、制度化和规范化等问题,并着重介绍了国际、国内审计理论研究的丰硕成果以及现代审计技术方法形成与发展的成功经验。

课程理念《审计基础》的课程目标追求理论和应用并重的理念。

在基本理论和基本方法技术的教学中强调一致性,而在方法的具体应用方面则强调发散性,即在应用审计方法解决实际问题时鼓励学生的创新意识和创新能力的发挥,使学生利用审计方法能够切实解决问题。

具体而言,本课程标准包括如下几个方面的内容:(一)以实际案例来激发学生的学习热情。

为了使学生对审计有一个正确的认识,充分体会到其的重要性和必要性,以审计案例作为教学内容的重要组成部分就显得相当必要。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人生命周期与理财

• • • • • 单身期 家庭与事业形成期 家庭与事业成长期 退休前期 退休期

幸福人生

• 生命是宝贵的 • 生活是美好的 • 美好生活就是 “充分享受每一天”

家庭生命循环与生涯规划

退休

生涯规划

事业

节税

投资

理 财 目 标

家庭

理财计划

居住

保险

贷款

理财规划的架构

认识自己 投资性格 梦想 分析自己 目前状况 退休计划 设定财务目标 并将其价值定量化 购房计划 教育计划

君子爱财 取之有道

• 如何走出贫穷 奔向小康水平 实现富裕生活? • 唯一途径----善于投资理财

正确的财富观

理财是一种人生的态度,是对 金钱与财富的一种看法,理财要 持之以恒; ● 理财是为了让生活更有保障, 让生活和财务自由自在,不是为 金钱所累。

●

资本主义的历史功绩

资产阶级在它的不到100年的阶级 统治中所创造的生产力,比过去一切世 代创造的全部生产力还要多,还要大。 自然力的征服,机器的采用,化学在工 业和农业中的应用,轮船的行驶,铁路 的通行,电报的使用,整个整个大陆的 开垦,河川的通航,仿佛用法术从地下 呼唤出来的大量人口,----过去哪一个世 纪料想到社会劳动里蕴藏有这样的生产 力呢?

基尼系数

• 衡量居民收入差距,国际上通常采用基 尼系数。 • 基尼系数是意大利经济学家基尼,在洛 伦茨曲线图基础上建立的测量分配不平 等程度的定量指标。基尼系数介于0~1 之间,越趋向于0,说明收入分配越平均; 越趋向于1,说明贫富差距越大。

基尼系数标志

一般说来,基尼系数表示 • 0.2以下为绝对平均, • 0.2~0.3为比较平均, • 0.3~0.4为差距合理, • 0.4以上为差距过大, • 0.6被定为两极分化的警戒线

19世纪德国统计学家恩格尔根据统计资料, 对消费结构的变化得出一个规律:一个家庭收 入越少,家庭收入中(或总支出中)用来购买 食物的支出所占的比例就越大,随着家庭收入 的增加,家庭收入中(或总支出中)用来购买 食物的支出则会下降。推而广之,一个国家越 穷,每个国民的平均收入中(或平均支出中) 用于购买食物的支出所占比例就越大,随着国 家的富裕,这个比例呈下降趋势。

美国各种证券的投资收益

• 国库券的报酬率在每年14.7%(1981)到 -0.02%(1938)之间变化,平均收益率为 3.74% • 长期政府债券的报酬率在每年 40.36%(1982)到-6.09(1958)之间变化, 平均收益率为5.36% • 公司债券的报酬率在每年43.76%(1982 年)到-8.09% (1969年)之间变化,平均 报酬率为5.90% • 普通股票的报酬率在53.99%(1933年) 到-43.34%(1931年)之间变化,平均报 酬率为12.34%

恩格尔系数等次

• 联合国把其作为衡量一国居民生活水平的 标准之一,并以其为依据,把消费水平划 分为五个等次: • 恩格尔系数在59%以上为贫困状态消费; • 50%~59%为度日状态下的消费; • 40%~49%为小康水平的消费; • 20%~40%为富裕状态下的消费; • 20%以下为最富裕状态下的消费。

我们正处在一个新时代

• 在智商和情商成为流行 语之后,那本风行一时的 《富爸爸,穷爸爸》让 好多家长记住了一个理 念----财商 • 培养个人财商,造就快乐 人生,让自己的财商与智 商、情商一起成熟起来

什么是“财商”?

• 罗伯特 • T • 清崎定义: “财商”----财务智商, Financal I .Q. “财商”由四个方面的专门知识构成: 第一是会计----财务知识,这是左脑要做的事 第二是投资----钱生钱的科学,要右脑做的事 第三是市场----供给与需求的科学 第四是法律----“游戏”规则

智商,情商,财商

• 心理学家认为: 一个人在社会上要获得成功 或成就某项事业,起主要作用的不是智力因 素,而是其情绪智能,前者占20%,后者占80% 20%IQ + 80%EQ =100%成功 • 智商的高低一般是由人类的遗传基因和染色 体所决定的,而情商的高低取决于人的后天 努力,可以随着人们的主观能动性而变化. • 智商可帮投资者”发现机会”,情商可帮投 资者”把握机会”,财商可帮投资者”实现 机会”.

比尔•盖茨如何理财

世界首富比尔•盖茨除持有微软公司的 股票外,还拥有115亿美元的现金。这位 全球知名的富豪将其100多亿美元的个人 资金全交给一位芝加哥大学毕业的工商管 理硕士——迈克尔•拉森打理。这位毛头小 伙子果然不负厚望,在资本市场上屡创佳 绩,使比尔•盖茨个人投资资金神速增长。 1994年比尔•盖茨的个人投资资金仅为4亿 美元,在不到5年的时间里增值近30倍, 高达115亿美元。

金融:鲁宾逊经济学

• 鲁宾逊:谷子=消费+种子 • 鲁宾逊:对预期收益的渴望 • 鲁宾逊难题:必须同时决定现在消费多少 谷子、投放多少谷子在原来的土地上,又 投放多少在有风险的土地上。换句话说, 作为消费者的鲁宾逊必须决定如何跨期地 在不确定的环境下,把资源最优地配置给 同时又是生产者的鲁宾逊。这就是金融所 要解决的核心问题——跨期最优消费/投资 决策问题。

——马克思《共产党宣言》

资本家与老财主

• 老财主----守财奴 • 现代守财奴: 中国人的传统美德 ----省吃俭用----攒钱,存起来 • 资本家----赚钱再投资----价值不 断增值----资本生出金蛋来

智商,情商,财商

• 智商:简称IQ,是测量个人智力发展水平的一种 指标.是智力年龄除以生理年龄的商数. • 情商:简称EQ, 是情绪商数,也称情绪智力.情商 具体包括五种能力:自我认识能力、情绪管理能 力、自我激励能力、了解他人的能力和成功社 交能力. • 财商:(FQ)是指一个人在财务方面的智力,是理 财的智慧.财商的高低是测算如何运用自己的金 钱和财富为自己带来幸福生活的指标.

离目标年数

期望报酬率

届时需求额

每月收入

每月需储蓄额

每月支出预算

马克思的需求理论 • 人的基本需求的三个层次 • 生存需求 • 发展需求 • 享受需求

马斯洛的需求理论

• 人 的需求的五个层次: • 生理需求 • 安全需求 • 社交需求 • 尊重需求 • 自我实现需求

马斯洛的需求层次理论图

• 亚伯拉罕.马斯洛(Abraham Harold Maslow, 1908-1970) 出生于纽约市布鲁克林区。美 国社会心理学家、人格理论家 和比较心理学家,人本主义心 理学的主要发起者和理论家, 心理学第三势力的领导人。

恩格尔系数 • 我国城镇家庭恩格尔系数从 1978年的57.5%下降为2000年 的39.2%,2007年为36.3% ; 农村家庭恩格尔系数从1978 年67.7%下降为2000年49.1%。

“三农”问题形势严峻

农村穷困人口规模依然巨大

我国划分贫困人口的标准,是根据国情 自定的。基本尺度是以1985年农村人 均纯收入206元的标准计算,低于这个标 准的,称为贫困人口。到1990年,这个标 准相当于300元,到2000年则为625元。 按照这个标准,目前国内贫困人口还有 3000万人。

投资与理财

主讲:何临勇

课程简介

《投资与理财》是一门重要的专业选修课 程,是为培养和训练学生的投资与理财知识和 技能而设置的一门课程。课程全面介绍投资学 与理财学的基本理论、基本方法和操作技巧。 通过对本课程的学习,可以使学生获得证券投 资(股票、债券、基金)、实业投资(房地产、产 业) 、外汇投资的基本知识和技能,了解中国证 券市场产生发展的基本状况,了解个人和家庭 投资的基本趋势, 培养学生的投资意识和投资理 念和运用所学知识定性与定量相结合的方法来 处理经济问题的能力;使学生达到可以进行投资 分析,根据自己的能力进行一生的投资计划设计 和选择适合自己的投资手段。并为今后工作需 要打下必要的经济理论基础和经济投资意识。

生命周期理财与个人理财

生命周期假说是美国经济学家莫迪利亚尼 提出的,该理论认为,人一生的收入决定 其消费,收入与消费的比例是稳定的。 生命周期假说来自一个简单的道理:人们 一般将可用于消费的财富在一生中平均使 用,他们在有赚钱能力的年代里积累足够 多的钱,以便在退休后能继续保持同样的 消费水平。

马斯洛需求层次论依据于3个假设: 人只有未被满足的需求才能够用以影响其行为,满足了的需 求不能充当激励人的工具。 人的需求按重要性和层次性排成一定的次序,从生理,经安 全、社交、尊重,到自我实现。

当人的某一级的需求得到最低限度满足后,才会追求高一级 的需求,依次上升,成为个人前进的内在动力。

恩格尔定律

根据国家统计局的测算

• • • • 1988年我国基尼系数为0.341 1990年为0.343, 1995年为0.389, 2000年为0.417, 2004年为0.438, 2007年为0.49; 在2000年就已经超出 国际公认差距过大警戒线标准。

富裕的标志—财务自由

• 俗话讲: 吃不穷,穿不穷,算计不周要受穷. • 现时代: 实现财务自由—花钱不用算计.

“三农”问题形势严峻

• 除了贫困人口之外,在已经脱贫的人 口中,我国还有近2亿农村人口的年 人均收入大致为850-950元,比贫困人 口的收入高不了多少,他们属于农村" 贫穷人口",生产生活条件还没有从 根本上得到改善,生产生活仍很困难。 这样,我国穷困人口(贫困人口加贫穷 人口)还有2.3亿人。

投资与经济发展 拉动经济发展的三驾马车 • 消费 • 投资 • 出口

为何投资 为何理财

• 你不理财 财不理你 • 你不投资 财富远离

投资与理财

• 改革开放以来,我国国民经济持 续、高速、稳健增长。2005年人 均产值已达1000多美元,大多数 人生活达到小康。最新统计数字 表明,目前我国家庭财产在15万--30万元之间的人数约占全国人 口的20%,并正在以每年1%的比 例递增。未来5年我国还将有两亿 人口加入这一行列。