询证生产器-往来快速发(VBA代码编写)-立信会计师事务所(特殊普通合伙)贵州分所傅才权

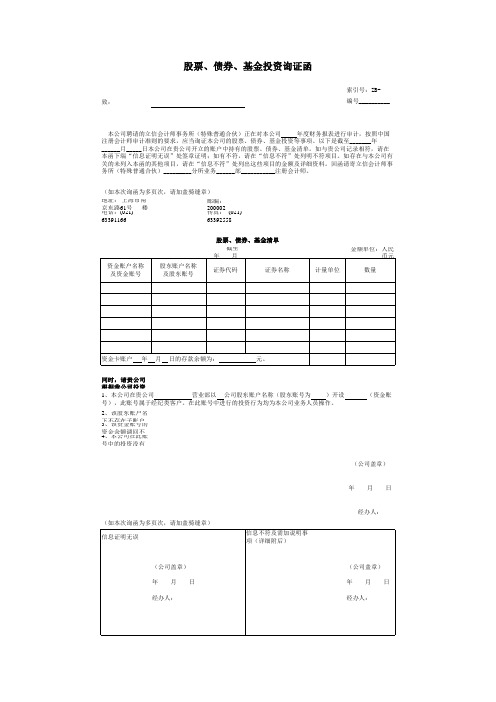

2 股票、债券、基金投资询证函

股票、债券、基金投资询证函

索引号:ZB-致:编号__________

本公司聘请的立信会计师事务所(特殊普通合伙)正在对本公司年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司的股票、债券、基金投资等事项。

以下是截至_______年______月_____日本公司在贵公司开立的账户中持有的股票、债券、基金清单。

如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,请在“信息不符”处列出这些项目的金额及详细资料。

回函请寄立信会计师事务所(特殊普通合伙)_________分所业务______部___________注册会计师。

(如本次询函为多页次,请加盖骑缝章)

地址:上海市南京东路61号楼邮编: 200002

电话:(021) 63391166传真: (021) 63392558

股票、债券、基金清单

截至年月日金额单位:人民币元

同时,请贵公司根据我公司投资的实际情况确认下述事项:

1、本公司在贵公司营业部以公司股东账户名称(股东账号为)开设(资金账号),此账号属于经纪类客户。

在此账号中进行的投资行为均为本公司业务人员操作。

2、该股东账户名下不存在子账户。

3、该资金账号的资金余额调回不受任何限制,可由本公司随时支取。

4、本公司在此账号中的投资没有被贵公司做任何的质押和回购。

(公司盖章)

年 月 日

经办人:(如本次询函为多页次,请加盖骑缝章)。

审计程序库——F2201应付票据

对应认定 AV ECA

立信会计师事务所(特殊普通合伙)审计程序库—应付票据

是否已付款并转销;

(3)针对已注销的应付票据,确定是否已在资产负债表日前偿付;

(4)询问管理人员,审查有关文件并结合购货截止测试,检查应付票据的完整性; (5)获取客户的贷款卡,打印贷款卡中全部信息,检查其中有关应付票据的信息与 明细账合计数、总账数、报表数是否相符。

一、进一步了解、 测试内部控制

供选择的审计程序 了解被审计单位是否建立健全相关内部控制,如: 企业是否合理选择付款方式,并严格遵循合同规定,防范付款方式不当带来的法律风险,保证资金安全。

二、实质性分析程 序

供选择的审计程序 无

对应认定 无ຫໍສະໝຸດ 三、其他实质性程 序供选择的审计程序 1、获取或编制应付票据明细表: (1)复核加计正确,并与报表数、总账数和明细账合计数核对是否相符; (2)与应付票据备查簿的以下有关内容核对相符:商业汇票的种类、号数和出票日 期、到期日、票面金额、交易合同号和 收款人姓名或单位名称以及付款日期和金额等; (3)检查非记账本位币应付票据的折算汇率及折算是否正确; (4)标识重要项目。 2、检查应付票据备查簿: (1)检查债务的合同、发票和收货单等资料,核实交易、事项交易真实性,复核其 应存入银行的承兑保证金,并与其他货币资金科目勾稽; (2)抽查资产负债表日后已偿付的应付票据,检查有无未入账的应付票据,核实其

立信会计师事务所(特殊普通合伙)审计程序库—应付票据

立信会计师事务所技术标准部 审计程序库(非金融类)

编制: 技术标准部 日期: 2015/9

有效版本: 发布日期: 2015/9

编号: F2201

2201 应付票据

说明: 1. 本文件列示了审计人员可能需要实施的审计程序。包括进一步了解、测试内部控制程序,实质性分析程 序和其他实质性程序 。所列程序供注册会计师选择实施。 2. 注册会计师认为选择并实施所列示的相关审计程序后仍不足以应对所识别出的重大错报风险的或不适 用于被审计单位的特 殊情况的,可以自行设计并实施其他审计程 序。 3.文件中认定与程序的 关联关系并非固定不可变更。注册会计师可 根据被审计单位的实际情况,在选择程 序时,重新确定与本程序最相关的认定。本文件中“对应认定”栏所列示认定简称(即 C、E、A、V、P) 来源于 BDO 审计手册的标注方法。(附录列示各项简称的含义)

中国注册会计师审计准则1131号—审计工作底稿

中国注册会计师审计准那么1131号——审计工作底稿第一章总那么中国注册会计师审计准那么1131号——审计工作底稿?〔以下简称本准那么〕第一章〔第一条至第六条〕,要紧讲明本准那么的制定目的和适用范围、审计工作底稿的含义、编制目的和使用的文字及对审计工作底稿实施操纵程序的要求。

一、审计工作底稿的含义本准那么第三条明确了审计工作底稿的含义,指出本准那么所称审计工作底稿,是指注册会计师对制定的审计方案、实施的审计程序、猎取的相关审计证据,以及得出的审计结论作出的记录。

审计工作底稿是审计证据的载体,是注册会计师在审计过程中形成的审计工作记录和猎取的资料。

它形成于审计过程,也反映整个审计过程。

二、审计工作底稿的编制目的本准那么第四条规定、注册会计师应当及时编制审计工作底稿,以实现以下目的:〔1〕提供充分、适当的记录,作为审计报告的根底;〔2〕提供证据,证实其按照中国注册会计师审计准那么〔以下简称审计准那么〕的规定执行了审计工作。

审计工作底稿是注册会计师形成审计结论,发表审计意见的直截了当依据。

1〕在会计师事务所因执业质量而涉及诉讼或有关监管机构进行执业质量检查时,审计工作底稿能够提供证据,证实会计师事务所是否按照审计准那么的规定执行了审计工作。

2〕及时编制审计工作底稿有助于提高审计工作的质量,便于在出具审计报告之前,对取得的审计证据和得出的审计结论进行有效复核和评价。

要是时刻拖延过久,注册会计师可能会遗忘某些事项,使得审计工作底稿的记录不能全面地反映注册会计师所执行的审计工作。

一般情况下,在审计工作执行过程中编制的审计工作底稿比事后编制的审计工作底稿更正确。

三、编制审计工作底稿使用的文字本准那么第五条规定,编制审计工作底稿的文字应当使用中文。

少数民族自治地区能够同时使用少数民族文字。

中国境内的中外合作会计师事务所、国际会计公司成员所和联系所能够同时使用某种外国文字。

会计师事务所执行涉外业务时能够同时使用某种外国文字。

6个往来函证 -多期同时函证生成器

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

a9

应收账款

2016/12/31 .31

贵公司欠

5 521,110.04

0.00 0.00 0.00 0.00 0.00 0.00 223,281.37 219,192.74 656,744.69 0.00 0.00 0.00 0.00 0.00 0.00 51,228.49 0.00 223,691.20 57,499.28 34,049.95 33,447.32 4,706.83

a9

应收账款

a1

应收账款

a2

应收账款

a3

应收账款

a4

应收账款

a5

应收账款

1.销售与收款

截止日期(必须 用/,例子: 2015/12/31)

年度 (填写年例子: 2015年、2016年 1-6月)

2

3

4

2014.1.1~2014.12

2014/12/31 .31

2014.1.1~2014.12

2014/12/31 .31

318,502.64

0.00

0.00

236,572.15

0.00

0.00

188,177.46

0.00

0.00

0.00

年度 (填写年例子: 2015年、2016 年1-6月)

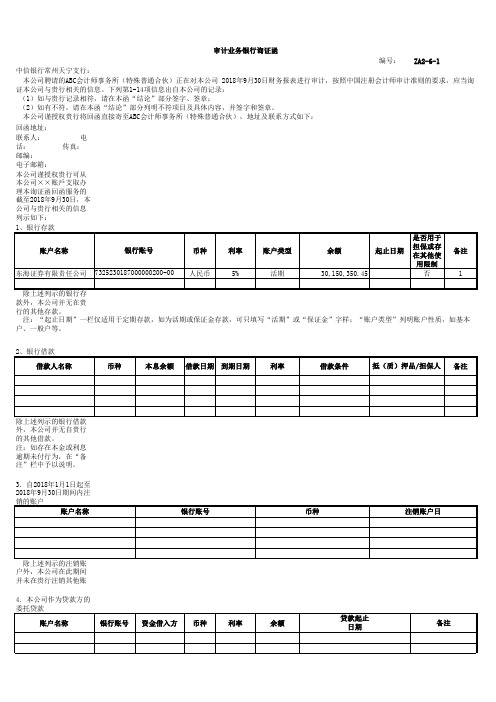

银行询证函-模版VBA

审计业务银行询证函编号:ZA2-6-1中信银行常州天宁支行:本公司聘请的ABC会计师事务所(特殊普通合伙)正在对本公司 2018年9月30日财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵行相关的信息。

下列第1-14项信息出自本公司的记录:(1)如与贵行记录相符,请在本函“结论”部分签字、签章;(2)如有不符,请在本函“结论”部分列明不符项目及具体内容,并签字和签章。

本公司谨授权贵行将回函直接寄至ABC会计师事务所(特殊普通合伙),地址及联系方式如下:回函地址:联系人: 电话: 传真:邮编:电子邮箱:本公司谨授权贵行可从本公司××账戶支取办理本询证函回函服务的截至2018年9月30日,本公司与贵行相关的信息列示如下:款外,本公司并无在贵行的其他存款。

注:“起止日期”一栏仅适用于定期存款,如为活期或保证金存款,可只填写“活期”或“保证金”字样;“账户类型”列明账户性质,如基本户、一般户等。

外,本公司并无自贵行的其他借款。

注:如存在本金或利息逾期未付行为,在“备注”栏中予以说明。

3.自2018年1月1日起至2018年9月30日期间内注户外,本公司在此期间并未在贵行注销其他账4.本公司作为贷款方的除上述列示的委托贷款外,本公司并无通过贵行办理的其他委托贷款注:如资金借入方存在本金或利息逾期未付行为,在“备注”栏中予以说明。

5.本公司作为借款方的外,本公司并无通过贵行办理的其他委托贷款注:如存在本金或利息逾期未付行为,在“备注”栏中予以说明。

6.担保(1)本公司为其他单位提供的、以贵行为担保本公司并无其他以贵行为担保受益人的担保。

注:如采用抵押或质押方式提供担保的,应在“备注”栏中说明抵押或质押物情况;如被担保方存在本金或利息逾期未付行为,在“备注”栏中予以说明。

(2)贵行向本公司提供外,本公司并无贵行提供的其他担保。

7.本公司为出票人且由贵行承兑而尚未支付的兑汇票外,本公司并无由贵行承兑而尚未支付的其他银行承兑汇票。

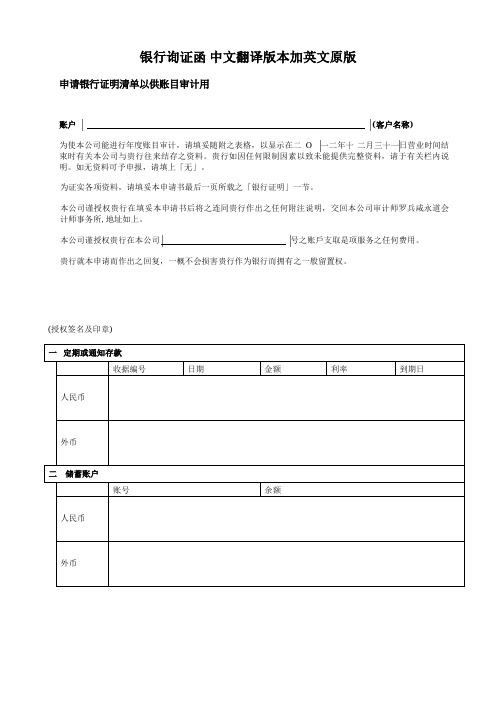

香港公司审计银行询证函-Bank Confirmation-香港会计师事务所需要-中文翻译版本加英文原版

银行询证函中文翻译版本加英文原版申请银行证明清单以供账目审计用账户 (客户名称)为使本公司能进行年度账目审计,请填妥随附之表格,以显示在二O一二年十二月三十一日营业时间结束时有关本公司与贵行往来结存之资料。

贵行如因任何限制因素以致未能提供完整资料,请于有关栏内说明。

如无资料可予申报,请填上「无」。

为证实各项资料,请填妥本申请书最后一页所载之「银行证明」一节。

本公司谨授权贵行在填妥本申请书后将之连同贵行作出之任何附注说明,交回本公司审计师罗兵咸永道会计师事务所,地址如上。

号之账戶支取是项服务之任何费用。

贵行就本申请而作出之回复,一概不会损害贵行作为银行而拥有之一般留置权。

(授权签名及印章)1 此外,银行也可随附相关之银行融资信函。

此等融资信函未有包括的任何相关资料必须另行载列于此。

2 银行担保的常见例子有财务担保、预付款担保、船务担保和履约保证、投标保证金和保留债券担保。

如担保的性质未明,建议银行就银行证明清单中所用的项目提供额外注释。

3衍生工具合同 / 结构性产品合同的常见例子有远期利率协议、股份期权合同、期货合同、掉期安排、贵金属合同、商品合同和结构性产品。

如衍生工具合同 / 结构性产品合同的性质末明,建议银行就银行证明清单中所用的项目提供额外注释。

REQUEST FOR BANK CONFIRMATIONDear Sirs,A/C: Mount Eastern Holdings(Hong Kong)Co,LimitedFor the purposes of our annual audit please complete the attached form to show the following information relating to our affairs with your bank as at the close of business on 30st September 2012. For each item, please state any factors which may limit the completeness of your reply; if there is nothing to report, st ate “NONE”.Please confirm the position by completing the section headed “Bankers’ Confirmation” on the final page of this request. You are hereby authorised to return this request after completion together with any remarks you may have to our auditors, Messrs. Xing Hua (Hong Kong) CPAs Limited at the address above. Please also send a duplicate copy of the first bank statement after the close of business on 30st September 2012 for each current account which we hold with you direct to our auditors at the above address.You are hereby authorised to debit any charge for this service to our account number __015-549140-838___.It is understood that your reply to this request will in no way prejudice your rights in respect of your General Lien as Bankers.Yours faithfully,(Authorised Signature/s and Chop)1Alternatively, banks may complete this section by attaching the relevant bank facility letters. Any relevant information not included in such letters should be separately included above.2Common examples of guarantees include financial guarantees, advance payment guarantees, shipping guarantees and performance bond, bid bond and retention bond guarantees. Banks are recommended to provide additional explanatory notes for the items or terms used in the bank confirmation, where the nature of the guarantee is not readily apparent.3Common examples of derivative contracts / structured product contracts include forward rate agreements, option contracts, futures contracts, swap arrangements, option contracts, bullion contracts, commodity contracts and structured products. Banks are recommended to provide additional explanatory notes for the items or terms used in the bank confirmation, where the nature of the derivative contract / structured product contract is not readily apparent.* Please delete as appropriate.。

【7A版】43个典型ExcelVBA实例

43个典型EGcelVBA实例目录例1.九九乘法表(Print方法的应用) (3)例2输入个人信息(InputboG函数的应用) (3)例3退出确认(MsgboG函数的应用) (5)例4突出显示不及格学生 (7)例5从身份证号码中提取性别 (8)例6评定成绩等级 (9)例7计算个人所得税 (11)例8密码验证 (13)例9求最小公倍数和最大公约数 (15)例10输出ASCII码表 (16)例11计算选中区域数值之和 (17)例12换零钱法(多重循环) (18)例13数据排序 (21)例14彩票幸运号码 (22)例15用数组填充单元格区域 (24)例16判断单元格是否包含公式 (25)例17自动填充公式 (26)例18锁定和隐藏公式 (28)例19将单元格公式转换为数值 (29)例20删除所有公式 (29)例21用VBA表示数组公式 (30)数据查询 (31)例22查找指定的值 (31)例23带格式查找 (33)例24查找上一个/下一个数据 (34)例25代码转换 (36)例26模糊查询 (37)例27网上查询快件信息 (38)例28查询基金信息 (40)例29查询手机所在地 (41)例30使用字典查询 (43)数据排序 (45)例31用VBA代码排序 (45)例32乱序排序 (46)例33自定义序列排序 (47)例34多关键字排序 (49)例35输入数据自动排序 (50)例36数组排序 (51)例37使用Small和Large函数排序 (52)例38使用RANK函数排序 (54)例39姓名按笔画排序 (56)例40用VBA进行简单筛选 (59)例41用VBA进行高级筛选 (61)例42筛选非重复值 (62)例43取消筛选 (63):例1.九九乘法表(Print方法的应用)1.案例说明在早期的Basic版本中,程序运行结果主要依靠Print语句输出到终端。

在VB中,Print作为窗体的一个方法,用来在窗体中显示信息。

亲自前往询证(跟函)工作记录

审计人员亲自前往询证(跟函)工作记录

所属会计师事务所: 立信会计师事务所(特殊普通合伙) 被审计单位: 审查项目: 会计期间: 审核员: 复核员: 日期: 日期: 索引号: 页 次:

函证控制程序—审计人员亲自前往询证(跟函)工作记录

说明: 《中国注册会计师审计准则第1312号—函证》 第十四条规定,在实施函证程序时,注册会计师应当对询证函保持控制。 如采用跟函方式发出询证函的,应按照《中国注册会计师审计准则问题解答第2号—函证》第三问:“(二)通过跟函的方式发出询证函 时采取的控制措施 如果注册会计师认为跟函的方式(即注册会计师独自或在被审计单位员工的陪伴下亲自将询证函送至被询证者,在被询证者核对并确 认回函后,亲自将回函带回的方式)能够获取可靠信息,可以采取该方式发送并收回询证函。如果被询证者同意注册会计师独自前往被询 证者执行函证程序,注册会计师可以独自前往。如果注册会计师跟函时需有被审计单位员工陪伴,注册会计师需要在整个过程中保持对询 证函的控制,同时,对被审计单位和被询证者之间串通舞弊的风险保持警觉。”和《中国注册会计师审计准则问题解答第2号—函证》第 四问:“(二)通过跟函方式收到的回函 对于通过跟函方式获取的回函,注册会计师可以实施以下审计程序:1. 了解被询证者处理函证的通常流程和处理人员; 2. 确认处理 询证函人员的身份和处理询证函的权限,如索要名片、观察员工卡或姓名牌等;3.观察处理询证函的人员是否按照处理函证的正常流程 认真处理询证函,例如,该人员是否在其计算机系统或相关记录中核对相关信息。”的要求执行,并做好相关记录。

一同前往被询证单位实施函证。

签字:

日期:

三、亲自前往函证(跟函)回函的获取方式确认: 由被询证单位工作人员直接面交(