产品成本明细表2013

质量成本分类明细表

质量成本分类明细表质量成本是指在产品或服务的生产和提供过程中,为了确保质量要求的达标而产生的各种费用。

通过对质量成本进行分类和细化,可以更好地了解各类费用的构成和影响因素,并有针对性地进行成本控制和优化。

本文档提供了质量成本的分类明细表,以帮助公司管理者和质量控制人员对质量成本进行细致的分析和管理。

1. 内部失控成本- 内部修复成本:包括产品或服务内部修复所产生的费用,如废品处理费用、返工成本等。

- 内审不合格成本:包括内部审核所发现的不合格品导致的费用,如审核时间成本、内审改进成本等。

2. 外部失控成本- 客户投诉成本:包括因客户投诉而产生的费用,如售后服务费用、客户退款等。

- 召回成本:包括因产品质量问题而进行召回所产生的费用,如召回通知费用、退货处理费用等。

3. 预防成本- 培训成本:包括培训员工以提高工作技能和质量意识所产生的费用,如培训课程费用、培训材料费用等。

- 设备检验成本:包括对设备进行定期检查和维护的费用,如设备维护人员工资、检测设备费用等。

4. 评估成本- 检测成本:包括对产品进行检测和测试的费用,如实验室检测费用、检测设备购置费用等。

- 认证成本:包括对产品进行认证所产生的费用,如认证机构费用、认证测试费用等。

5. 内部评估成本- 内审成本:包括对公司内部质量管理体系进行评估所产生的费用,如内审员工工资、内审报告编制费用等。

- 测量标准成本:包括对产品质量进行测量和标准化所产生的费用,如测量设备费用、标准制定费用等。

6. 售后支持成本- 维修成本:包括对售后产品进行维修和维护所产生的费用,如维修人员工资、维修材料费用等。

- 售后服务成本:包括提供售后服务所产生的费用,如技术支持费用、快递费用等。

该质量成本分类明细表可以作为公司进行质量成本管理的参考,通过细化各类成本,分析其产生原因和影响因素,可以采取相应的措施来降低成本、提高质量,并优化公司的经营效益。

产品成本分析表模板

产品成本分析表模板产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

下面我们将介绍产品成本分析表的模板,希望能够对大家有所帮助。

首先,产品成本分析表通常包括以下几个方面的内容,直接材料成本、直接人工成本、制造费用、销售和管理费用等。

在填写产品成本分析表时,需要将这些成本按照不同的项目进行分类,以便更清晰地了解各项成本的具体情况。

在填写直接材料成本时,需要列出所使用的原材料的名称、规格、数量和单价等信息,计算出总的直接材料成本。

直接人工成本则是指直接参与产品生产的人员的工资、福利等费用,同样需要进行详细的记录和计算。

制造费用包括生产设备的折旧、维护费用、生产过程中的能源消耗等,这些费用也需要在产品成本分析表中进行清晰的列示。

另外,销售和管理费用也是产品成本分析表中不可忽视的一部分。

这些费用包括产品销售所需的费用、企业管理的各项支出等,同样需要进行详细的记录和分析。

通过对这些费用的分析,可以帮助企业更好地掌握产品的总成本,从而制定更合理的定价策略,提高产品的竞争力。

在填写产品成本分析表时,需要注意以下几点,首先,要保证数据的准确性和完整性,尽量避免遗漏和错误。

其次,要注重成本的分类和分析,不同的成本项目需要进行清晰的区分,以便更好地了解成本的构成和变化情况。

最后,要注重成本的控制和降低,通过对成本的分析,及时发现问题并采取相应的措施,降低产品的生产成本,提高企业的盈利能力。

总之,产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

希望以上介绍的产品成本分析表模板能够对大家有所帮助,也希望大家在实际操作中能够根据自身的情况进行灵活运用,取得更好的效果。

成本会计5个案例

管理成本会计课程实验案例资料第一部分:成本会计案例杭州电子科技大学会计学院财务管理教研室案例一纺织厂成本核算案例李明军2011年9月从原来的企业辞职,应聘到一家纺织厂做成本会计员。

财务部老成本会计张师傅向小张介绍了企业的基本情况。

该纺织厂规模较大,共有三个纺纱车间,两个织布车间。

另外,还有若干为纺纱织布车间服务的辅助生产车间。

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。

纺纱和织布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。

各工序生产的半成品直接供下一工序使用,不经过半成品库。

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐步结转分步法计算成本。

为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比和检查。

张师傅问李明军,我厂成本计算方法的选择是否合理?如果不合理应如何改进?同时,张师傅还向小李提供了本企业三个生产车间的生产成本资料,让小李熟悉企业的成本计算过程。

有关资料如下:某产品经过三个生产步骤。

第一步骤生产的半成品直接转入第二步骤;第二步骤生产的半成品,直接转入第三步骤,在第三步骤生产出产成品。

各步骤产品成本明细账见表1至表3:[思考题]1、要求:根据上述资料采用逐步结转分步法(按实际成本结转法)计算成本并将计算结果填人相应表中。

2、该厂成本计算方法的选择是否合理?如果不合理应如何改进?案例二 BBC公司全部成本计算法与变动成本计算法案例①共同成本即为共同制造费用总共40000美元,在两种产品之间平均分配。

②共同固定性销售费用总共50000美元,在两种产品之间平均分配。

本年的预计固定性制造费用与实际固定性制造费用相等,为130000美元。

固定性制造费用按照以预计直接人工130000小时为基础计算的全厂分配率进行分配。

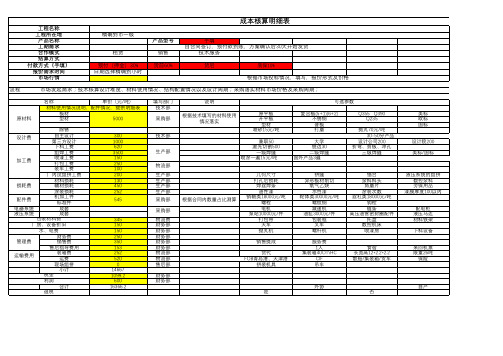

单件产品成本核算明细表格

3

油漆喷涂

1

40.0040.004 Nhomakorabea其他作业

总计

三、制造费用

序号

项目名称

总费用(元)

分摊比例(%)

每件分摊费用(元)

1

水电费用

500.00

2

设备折旧费

300.00

3

其他制造费用

总计(元)

四、合计成本

根据上述表格,将直接材料费、直接人工费和制造费用相加,得到单件产品的合计成本。具体计算方法如下:

合计成本 = (直接材料费 + 直接人工费 + 制造费用) / 产品数量 = (500+60+75+40+50+3+X)/ Y 元/件

五、销售价格和毛利率

销售价格 = (直接材料费 + 直接人工费 + 制造费用 + 期望利润)/ 产品数量 = (500+60+75+40+50+3+X+Z)/ Y 元/件

毛利率 = (销售价格 - 合计成本)/ 销售价格 ×100% = [(500+60+75+40+50+3+X+Z)/Y - (500+60+75+40+50+3+X)/Y] / (500+60+75+40+50+3+X+Z)/Y ×100% = [(1) - (2)] / (1) ×100% = W%

单件产品成本核算明细表格

一、直接材料费

序号

材料名称

数量

单价(元)

成本核算明细表

涂装损耗

配件费

机加工件 标准件

电器系统

成套

液压系统

成套

包装材料费

厂房、设备折旧

水、电费

财务费

管理费

销售费

小计

税金

利润

合计

退税

300 1000 620 3500 150 250 100 200 130 450 252

545

345 150 150 250 350 153 252 520

钩栓 链条 高压油管密封圈配件 托盘 数控机床 喷漆房

食宿 长宽高12*2.2*2.2 散船/集装箱/货车

外协

是

否

美标 欧标 国标

设计院200 美标/国标

液压系统的组拼 数控余料 劳保用品

漆膜厚度100以内

配电柜 液压马达 材料铁架 下料设备

来回机票 限重26吨

保险

自产

市场填写

备注 含运费80/120元

流程

市场发起需求;技术核算设计难度、材料使用情况、结构配置情况以及设计周期;采购落实材料市场价格及采购周期;

原材料

名称

单价(元/吨)

材料使用情况说明,配件情况,提供明细表

板材

型材

5000

除锈

设计费

自主设计 第三方设计

下料工费

组焊工费

加工费

喷漆工费 打包工费

装车工费

厂内试组拼工费

材料损耗

损耗费

辅材损耗

0 14667 1099.2

600 16366.2

填写部门 技术部

采购部

技术部

生产部

物流部 生产部 生产部 生产部 生产部 采购部

采购部 物流费 财务部 财务部 财务部 财务部 财务部 物流部 物流部 售后部

经典塑胶产品生产成本分析表模板

注意:以上所有用量和材料费为单个产品

说明:

1.黄色部分不要动,里面设有函数,批注里有函数说明.

2.白色和蓝色部分均需填写,而蓝色部分要认真填写,否则影响最终结果.

3.所有用量和单价精确到0.01,最小用量是0.01g.

4.喷涂的制造费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推.

5.治具的成型费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推

6.加工成本的损耗栏里要确认上一工序是成型还是成型+喷涂,损耗的成本函数要做相应变更.

7.外发加工单价和原料,油漆,油墨,溶化,等材料单价注意填不含税单价.外购配件填未含税价.

8.NCVM成本分析表只用于本公司生产成本分析,外发生产填在外发加工成本一栏.

10.成本计算只算消耗物料,可多次重复使用物料不算成本(如钢板,热熔治具),

11.固定收费标准请参考如下.

a.注塑机50T---30元/H

b.注塑机100T---45元/H

c.注塑机160T---80元/H

c.注塑机200T---100元/H

d.注塑机双色160T---120元/H

e.喷涂线---0.30元/一涂,以此类推

f.印刷---0.10/次

g.导电漆/导电胶---0.25元/次

h.组装普通泡棉背胶---0.05-0.1/pcs

i.热熔超声---0.15-0.25/pcs

j.喷涂治具大(如前壳治具)---0.1元/片

k.喷涂治具中(如电池盖治具,前壳治具片)---0.07元/片

l.喷涂治具小(如小治具片/小塞子)---0.04元/片。

财会【2013】17号-房地产企业开发成本明细表

土地买价出让金土地买价、土地出让金、土地变更用途和超面积补交地价拆迁补偿费农作物、危房补偿费、安置及动迁、回迁房建造费用市政配套费指缴纳给规划部门的政府基金契税以上项目金额作为计税依据(含减免额)其他税费耕地占用税、土地使用费、土地闲置费交易费用土地交易费、拍卖手续费、土地证费可行性研究费咨询论证费政府许可规费报建及公示费、施工图审查费、散装水泥专项基金、防雷审查检测费、交通水土等环境影响评估费招标代理费工程招标费、手续费勘察测绘费水文地质勘察费、测绘费规划设计费规划费、设计费、交通水土等环境方案费场地通平费临时设施费、筹建费、三通一平费建筑工程费桩基工程费、基坑支护费、土方工程费、土建工程费、门窗工程费、屋面工程费、外墙工程费、公共装饰工程费安装工程费水电安装工程费、电梯设备工程费、排气通风工程费、消防人防工程费、防雷航空工程费、幕墙电子屏幕工程费精装修费住宅精装修费、商用房精装修费、商铺精装修费其他工程费工程检测费、新型墙改费(返还时冲减)、新建房屋白蚁防治费、人防易地建设费社区管网工程费道路、供水、供电、供气、供暖、排污、排洪、消防、通讯、照明、有线电视、宽带网络、智能化工程费园林环境工程费园林绿化工程费、环境卫生工程费、景观围栏工程费共用设施费开发项目内独立非营利性的且产权属于全体业主的配建设施费无偿赠与地方政府、政府公共事业单位的直接管理费用工资薪金、职工福利费、办公费用、折旧摊销费、劳动保护费、水电房租费(注:新文件认为房企不应有该项成本支出)房地产企业开发成本的核算项目和范围财会[2013]17号关于印发《企业产品成本核算制度(试行)》的通知开发成本土地征用及拆迁补偿费前期工程费建筑安装工程费基础设施建设费公共配套设施费开发间接费。

营业成本明细表

74 75

合计

一、主营业务成本76=1+27+34+44+55+74 二、其他业务支出77=26+33+43+54+73+75

76 77

0.00

0.00

0.00 0.00

0.00

0.00 0.00

0.00

0.00

0.00

0.00 0.00

0.00 0.00

28

批发和 零售业

本期进货净额 期末存货 加:其他

29 30 31

减:其他

32

二、其他业务支出

33

一、主营业务成本34=35+42

34

0.00

0.00

(一)直接成本35=36+37+38+39+40-41 35

0.00

0.00

1、人工费

36

2、材料费

37

建筑业

3、机械使用费 4、其他直接费

18

减:其他

19

(六)间接材料20=21+22-23+24-25

20

0.00

0.00

期初存料

21

本期进料净额

22

期末存料

23

加:其他

24

减:其他

25

二、其他业务支出

26

一、主营业务成本27=28+29-30+31-32

27

0.00

0.00

期初存货

3、建筑安装工程费65=66+67

65

(1)自营方式发生的建筑安装工 66

(2)出包支付的建筑安装工程费 67

金属工艺品成本核算明细表模板

询价部门

询价单号

基本参数

材 料 尺 寸 厚 度 重 量

产品成型及表面加工

成本费用 成本费用

成型工艺

抛光要求

电镀要求

颜色要求

镭射或印 刷

其他

模料规格

配件及连接方式

成本费用 精雕说明

配 件 物 料

配 件 装 配

包装

行位说明 铜公个数 线割 放电 电脑锣 工模费用 成本费用 打样费用

包

其他

装

物

料

模具穴位个数

包 装

模具套数

方 式

热处理

损

耗

销 管

合计成本

其他说明

其

他

产品名称 产品图稿

打样模具及费用 费用 费用 费用 费用 费用 费用 费用 费用 费用 费用

大货模具费用 费用 费用

合计 合计

核准:

审核:报价人:ຫໍສະໝຸດ 制单:

材料成本核算明细表

材料成本核算明细表是一个重要的工具,用于跟踪和记录企业或组织在生产或提供服务过程中所使用的各种材料成本。

以下是一个简单的材料成本核算明细表的示

在这个表格中,你可以记录各种材料的名称、规格型号、单位、数量、单价以及总成本。

这有助于你全面了解你的材料成本,并帮助你进行有效的成本控制和预算规划。

请注意,这只是一个简单的示例,实际使用时可能需要根据具体情况进行修改和扩展。

例如,你可能需要添加更多的列来记录采购日期、供应商信息、入库日期、出库日期、用途等。