孟生旺《非寿险精算学》(第三版)参考答案

风险模型与非寿险精算学 (26)

1 承保风险的一般特征 2 短期保险合同模型 3 聚合风险模型 4 真2.1题基本模型 2.2 关于基本模型简化的讨论 2.3 符号和假设

短期保险合同的一个重要特点是,保费的水平仅限于保险 期(短期)内发生的索赔.这与寿险保单形成了鲜明对比,因为死亡 率随着年龄的增长而增加,意味着早期的(水平)年保费将足以覆 盖早期的预期索赔,然后,超额金额将累计作为准备金,在以后 的几年中使用,因为单独的保费不足以满足预期的索赔成本.

响.

风险模型与非寿险精算学

1 承保风险的一般特征 2 短期保险合同模型 3 聚合风险模型 4 真2.1题基本模型 2.2 关于基本模型简化的讨论 2.3 符号和假设

将要研究的问题是: 在有、无简单再保险的情况下,根 据N 和Xi的矩和分布推导出S的矩和分布. 此外,还将研究再保 险人的相应问题,即推导再保险人在本年度支付的索赔总额的矩 和分布.

另一个简化是,假设一旦引起索赔的事件发生,索赔就会无时 滞解决,例如,保险公司的利润在年底就已经知道了.在实践 中,理赔时效平均1-3天,在某些情况下,赔付延迟可能长达多 年.当损失的程度难以确定时尤其如此,例如损失要在法院作出 决定.

风险模型与非寿险精算学

1 承保风险的一般特征 2 短期保险合同模型 3 聚合风险模型 4 真2.1题基本模型 2.2 关于基本模型简化的讨论 2.3 符号和假设

在本章中,假设所有索赔均为非负金额,因此对于 x < 0,P (Xi x) = 0.本章中的许多公式将使用 S, N 和Xi的矩 母函数(从现在起缩写为MGFs)得出.这些MGFs将分别表示 为MS(t), MN (t) and MX (t)并假定变量t取正值.对于正值t,非 负随机变量的MGF可能不存在;例如,对于任何正 值t的pareto和lognormal分布的MGF都不存在.然而,在本章中借 助MGFs推导出的所有公式都可以推导出来,不需要假设MGFs存 在正的t值.

2021精算师考试《非寿险精算》真题模拟及答案(5)

2021精算师考试《非寿险精算》真题模拟及答案(5)1、一个决策者拥有财产50,其效用函数为u(ω)=lnω,该决策者面临着发生概率为1/2,损失额为36的潜在损失,若该决策者为此投保一保额为20的保单,则其愿意支付的最大保费为()。

(单选题)A. 11.72B. 12.98C. 13.29D. 14.36E. 15.75试题答案:D2、已知在2010年发生的赔案在各进展年的已报告索赔的赔案准备金如表1。

表1单位:千元并且保险人还知道在2010年发生的赔案在各进展年的索赔支付额如表2。

表2则在进展年2的PO比率与CED比率分别为()。

(单选题)A. 0.688,1.55B. 0.788,1.55C. 1.55,0.788D. 1.55,0.688E. 1.55.0.888试题答案:B3、一个决策者拥有财产50,其效用函数为u(ω)=lnω,该决策者面临着发生概率为1/2,损失额为36的潜在损失,若该决策者为此投保一保额为20的保单,则其愿意支付的最大保费为()。

(单选题)A. 11.72B. 12.98C. 13.29E. 15.75试题答案:D4、已知:则到2011年7月1日的整体指示费率的变化量为()。

(单选题)A. 0.1661B. 0.1551C. 0.1441D. 0.1771E. 0.1331试题答案:A5、已知小李有36元人民币,效用函数为:小张有65元人民币,效用函数为u2(x)=x2。

现两人进行游戏,规则如下:(1)盒中装有100个球,有红、蓝两种颜色;(2)从盒中随机取出一球;(3)若抽到红球,小李给小张4元人民币;(4)若抽到蓝球,小张给小李20元人民币。

设只有当两人参与游戏的期望效用和不参与游戏的期望效用相当时,才进行游戏,那么盒中红球的数目为()时,两人都愿意进行游戏。

(单选题)A. 18B. 19C. 33D. 49E. 81试题答案:E6、某NCD设三个折扣等级:0%,20%,40%。

寿险精算学(第3版)习题答案2

【解2.1】(1)可以被写成=(90−p(r200)18000,又由于达到极限寿命时=0,故=90。

(2)证明:因为,0=1;其次,达到极限寿命=90时,有90=0;且,的导数−110−218000<0,>0。

由此,生存函数的三个条件都被满足。

(3)93333.0)0()10(00010==S S p (4)(030−050)020(5)=−0'(p/0==110+218000−110−2因此,40=0.015833。

【解2.2】作为生存函数的基本属性有:(0)1,S =函数是单调递减的,同时lim ()0x S x →∞=。

(1)由于()exp[0.7(21)](10.72ln 2)xxS x x '=---⨯⨯,(0)0.51480S '=>,说明该函数不满足单调递减的性质。

所以,它不能作为生存函数。

(2)由于(0)1S =,3()2(1)0S x x -'=-+<,21lim ()lim0(1)x x S x x →∞→∞==+。

该函数可以作为生存函数。

(3)由于(0)1S =,()2()(2)0x S x ex -'=-<,lim ()0x S x →∞=。

该函数可以作为生存函数。

【解2.3】(1)4320751001)75(1)75(=--=-=S F (2)20017510040175)()75(=-==-=x x S dx d f (3)501412001)75()75()75(===S f μ【解2.4】(40)40(40)(40)40(40)(40)60(),060(40)60(40)1(),060(40)601()(),06060T t T T t T S t tS t p t S S t t t S t tf x p t t μμ+-===<≤'+=-=<≤+-==<≤【解2.5】()18)100(9)100(6)100(3100)100()100(2)]([2)]([3100)100()100()]([)100()100(222210002221000100022100022x x x x dt x t x t x T E dt p t x T Var xdt x t x dt p x T E x t x l l p xxx t xxx tx t x x t -=---=⎪⎭⎫⎝⎛------=-=-=---==---==⎰⎰⎰⎰----+【解2.6】所有表达式均为非负,因此需要验证是否满足0∞B =∞,使得0)(=∞S (1)∞==∞∞⎰0ln C BC dx BC xx,可以(2)∞=+=+∞∞-⎰001)ln()(x b a dx x b a ,可以(3)21)1(21)1(023=+-=+∞∞-⎰x dx x ,不可以【解2.7】把30.250x q +=代入120.170x q +=式中,得11232120.1700.680x x x x x x q p p q p p ++++++=⋅⋅=⇒=上式与已知条件11210.090x x x q p q+++=⋅=联立求解,解出10.770x p +=,20.117x q +=最后得1212(1)0.230.1170.347x x x x q q p q +++++=-+=+=【解2.8】由()1xS x ω=-,可知~(0,)X U ω,且有(20)~(0,20)T U ω-则[()]2x E T x ω-=,2()[()]12x Var T x ω-=已知020e 40=,即20401002ωω-=⇒=所以2(20)Var[T(20)]533.312ω-==【解2.9】首先计算K 的生存函数k012197k p +1015415则210414()09715151502210422()(21)13509715151513422()()[()]225E K p k k E K k p k k Var K E K E K ==++=∑==+⋅=⋅+⋅+⋅=∑==-=【解2.10】证明:(1)x t x x x t q t T t T p -=<-=≥=1)Pr(1)Pr((2)xu t x t x x x x ut p p u t T t T u t T t q +-=+≥-≥=+≤≤=)Pr()Pr()Pr((3)()()()tx u x t t x x x ut p p u T t T p ++⋅=≥⋂≥=Pr 【解2.11】(1)证明:110111111111+∞+∞+-∞∞+=+≤⋅+=+==⎰⎰⎰⎰⎰⎰x x x t x x t x t x t x t x e dt p dtp p dt p dt p dt p dt p e (2)证明:由于是关于的递减函数,因此有K1B≥所以xk x k k k kx tx t x e p dtp dt p e =≥==∑∑⎰⎰∞=+∞=+∞101【解2.12】证明:()()()()()()()t x t x x t S x t f x t S x t x t p p t t S x S x S x μμ+∂∂++-++====∂∂【解2.13】318.02005exp 20025exp 20015exp )5()25()15(200exp 100exp )(2225101020=⎪⎪⎭⎫⎝⎛-⎪⎪⎭⎫⎝⎛--⎪⎪⎭⎫ ⎝⎛-=-=⎪⎪⎭⎫⎝⎛-=⎭⎬⎫⎩⎨⎧-=⎰S S S q x dt t x S x 【解2.14】[][]8684284p =其中86l 已知,而[][][][][]2848484184841(1)(1)p p p q q ++==--由已知条件推导出[][][]85841848483144508030360.3225550803343640050800.20644556400q q q q q ++-=⋅=⋅=-==⋅⋅=⋅=【解2.15】(1)7[76]=83[76]=1192816608=0.718208(2)6|275+1=82−8475+1=0.084631【解2.16】40+1=40(1−40),40+2=402p [40],43=40+2−40∗2|40,46=43−40+1∗2|340+1.因此343=46/43=1−(1−40)2|340+1/(2p [40]−2|40)=1−(1−0.01608)×0.08964/(0.95977-0.02383)=0.905765【解2.17】151025:2525152540015100.040.04150.06015.40667t t tte p dt p p dtedt eedt--⨯-=+=+=⎰⎰⎰⎰【解2.18】(1)0.752.5=1−53.252.5=1−0.853+0.2540.552+0.553=0.0068381.7|1.252.5=54.2−55.452.5=0.854+0.255−0.655−0.4560.552+0.553=0.022690(2)0.752.5=1−0.5p 52.50.2p 53=1−520.5530.2=0.0068351.7|1.252.5=1.7p 52.51−1.2p 54.2=0.5p 52.5530.2p 541−0.8p 54.20.4p 55=520.553540.21−540.8550.4=0.022668【解2.19】因为{}10102102221exp ()=1exp 2()1exp ()1()1(1)2x x x x x q x t dt x t dt x t dt p q q q μμμ⎡⎤''=--+⎢⎥⎣⎦⎡⎤--+⎢⎥⎣⎦⎡⎤=--+⎢⎥⎣⎦=-=--=-⎰⎰⎰由此推出2x xq q '<。

中国精算师《非寿险精算》过关必做500题(含历年真题)(第3章 非寿险费率厘定)【圣才出品】

A.179.750 B.351.625 C.355.750 D.358.825 E.361.875 【答案】E 【解析】用 t 来表示时间变量,单位为年,并令初始时间为 2009 年 1 月 1 日。由于每 个季度签单保单的签单时间、风险分布都在相应季度中均匀分布,因此,在 2009 年第一个 季度,t 时刻瞬间签发的保单数量为

【答案】B

【解析】由题意知:

V 6 20 8 0.355,Q 0.05,G 5 0.1

80 100

50

其中,V 为可变费用因子,Q 为利润因子,G 为固定费用因子

0 . 2 05 .25

1 / 81

圣才电子书 十万种考研考证电子书、题库视频学习平台

0.75 83 tdt 51.875 , 1 96 tdt 84 。而在 2010 年 t 时刻签发的保单在 2010 年的已

0.5 0.25

0.75 0.25

承担的风险量为 1-t,因此在 2010 年各季度签发的保单在 2010 年的已承担的风险量为:

f (t) 78 312 ,在 2009 年的已承担风险量为1 t ,在 2010 年的已承担风险量为 t 。 0.25

0.25

因此该季度签发的保单在 2010 年的已承担的风险量为: 312tdt 9.75 。同理可得 2009 0

年 各 季 度 签 发 的 保 单 在 2010 年 的 已 承 担 的 风 险 量 为 : 0 . 5 98 tdt 36.75 ,

4.已知费用比率数据:

则目标损失率 T 为( )。[2011 年秋季真题] A.T<0.66 B.0.66≤T<0.68 C.0.68≤T<0.70 D.0.70≤T<0.72

非寿险精算答案整理

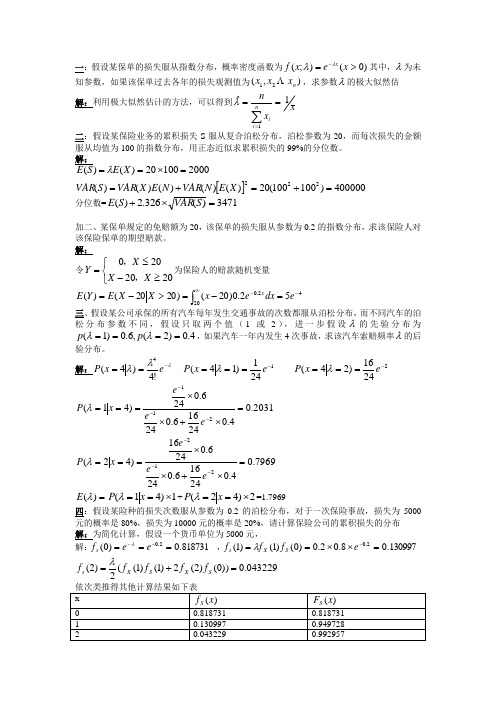

一:假设某保单的损失服从指数分布,概率密度函数为)0();(>=-x e x f x λλ其中,λ为未知参数,如果该保单过去各年的损失观测值为),(21n x x x ,求参数λ的极大似然估解:利用极大似然估计的方法,可以得到xxnni i1ˆ1==∑=λ二:假设某保险业务的累积损失S 服从复合泊松分布,泊松参数为20,而每次损失的金额服从均值为100的指数分布,用正态近似求累积损失的99%的分位数。

解:[]400000)100100(20)()()()()(200010020)()(222=+=+==⨯==X E N VAR N E X VAR S VAR X E S E λ分位数=3471)(326.2)(=⨯+S VAR S E加二、某保单规定的免赔额为20,该保单的损失服从参数为0.2的指数分布,求该保险人对该保险保单的期望赔款。

解: 令⎩⎨⎧≥-≤=2020200X X X Y ,,为保险人的赔款随机变量4202.052.0)20()2020()(-∞-=-=>-=⎰e dx e x X X E Y E x三、假设某公司承保的所有汽车每年发生交通事故的次数都服从泊松分布,而不同汽车的泊松分布参数不同,假设只取两个值(1或2),进一步假设λ的先验分布为4.0)2(,6.0)1(====λλp p ,如果汽车一年内发生4次事故,求该汽车索赔频率λ的后验分布。

解:λλλ-==e x P !4)4(41241)14(-===e x P λ 22416)24(-===e x P λ 2031.04.024166.0246.024)41(211=⨯+⨯⨯===---e e e x P λ7969.04.024166.0246.02416)42(212=⨯+⨯⨯===---e e e x P λ=)(λE 1)41(⨯==x P λ+2)42(⨯==x P λ=1.7969四:假设某险种的损失次数服从参数为0.2的泊松分布,对于一次保险事故,损失为5000元的概率是80%,损失为10000元的概率是20%,请计算保险公司的累积损失的分布 解:为简化计算,假设一个货币单位为5000元,解:818731.0)0(2.0===--e e f s λ ,130997.08.02.0)0()1()1(2.0=⨯⨯==-e f f f S X s λ043229.0))0()2(2)1()1((2)2(=+=S X S X s f f f f f λ五:假设某保险人签发了两份保单六:假设保险业务在一年内是均匀分布,保险期限为1年,各日历年的已赚保费如下,2000解:如果把1998年生效的相对费率看做是1,则1999年生效的相对费率为1.08,2001年生效的相对费率为1772.19.01*8.01=,2000年的相对费率为7.01.5%87*8.01.5%12*1=+,2001年的相对费率为1.08*12.5%+1.1772*12.5%=1.09215,2002年的相对费率为1.08*12.5%+1.1772*87.5%=1.16505,将所有年费的已赚保费调整到2002年的水平,可得等水平已赚保费为3100*1.1772/1.07+3200*1.1772/1.09215+3500*1.1772/1.16505=10396.28 八:某险种当年的相对费率和保费收入、过去三年的等水平已赚保费和经验损失数据如下表所示,假设A 为基础类别,经验数据的可信度为40%,如果整体保费需要上调15%,请计算调整后的相对费率。

20XX中国准精算师考试《非寿险精算》经典习题2第5页-精算师考试.doc

2013中国准精算师考试《非寿险精算》经典习题2第5页-精算师考试整理了2013年中国准精算师考试《非寿险精算》经典习题,望给广大考友带来帮助,预祝大家取得优异的成绩!第1页:单项选择题第3页:多项选择题第4页:综合解答题第5页:单项选择题答案第7页:多项选择题答案第8页:综合解答题答案解题思路:1.解:2.解:因为B忽略了独立条件,即要使讨论成立,必须要X1X2,…,Xn相互独立。

选B。

3.解:由熵的定义选D。

4.解:由纯保费法及损失率法公式:可以判断选项C不正确,关键要区分开纯保费P与均衡保费的区别。

选C。

5.解:在损失率法中,则:指示费率整体水平变动量为:选C。

6.解:在索赔额为常数的情况下:(次)(次)选C。

7,解?由八分法可知年来应提取未到期责任准备金为:(万元)选B。

8.解:0.2分位点为0.25,0.7分位点为0.875,分别令0.2及得:和将0.25和0.875代人上面两式有:整理得:选E。

9.解:5根线为100万元,风险单位A自留额20万元,剩余30万元,再保险人只承担100万元,占总保额的,故其摊赔应为:120×=80(万元)。

选C。

10.自留额在成数再保险中可以表示成数α,溢额再保险可以表示成线数m,超额再保险可表示成优先额r,停止损失再保险可以表示成优先额ρP,若α、m、γ、ρP越大,自留风险越大。

选E。

中国精算考试教材 非寿险精算

中国精算考试教材非寿险精算

对于中国精算考试中的非寿险精算,以下是一些常用的教材推荐:

1. 《非寿险精算学》(作者:张宇):这本教材是中国精算师协会(CIAA)编写的非寿险精算教材,涵盖了非寿险精算的基本理论和实际应用,并结合了大量的案例分析。

2. 《非寿险精算学习指导》(作者:中国精算协会):该教材是由中国精算协会编写的,提供了非寿险精算学习的指导方针和重点内容,可以帮助考生更好地理解和掌握非寿险精算的知识。

3. 《非寿险精算方法与实务》(作者:李中华):这本书介绍了非寿险精算方法和实务,包括不同类型的非寿险产品的风险评估、保费计算、赔付准备金计算等内容,适合深入学习非寿险精算的人士。

4. 《非寿险科目考点精讲》(作者:某精算培训机构):这本教材主要针对非寿险精算考试的科目内容进行详细解析和讲解,可以帮助考生更好地理解考试重点和难点,提高

备考效果。

以上是一些常用的非寿险精算教材推荐,考生可以根据自己的需求和学习情况选择适合的教材来进行学习。

另外,还可以参考相关的考试指南、模拟试题和辅导资料,以全面准备考试。

孟生旺非寿险精算学》 第三版 参考答案

Var( K ) E[Var( I N )] Var[E( I N )] q(1 q)*E( N ) q 2 *Var( N )

0.00001 0.99999 68.6 0.000012 1.372 0.000686

2011 日历年总已赚车年=5+10=15

(2)截至 2010 年 12 月 31 日,

2010 保单年保单 A 承保车年数=5×2=10;2010 保单年保单 B 承保车年数=10×2=20;

因此,2010 保单年承保的总车年数=10+20=30

(3)2010 日历年,保单 A 承保车年数=5×2=10;保单 B 承保车年数=10×2=20;

E( N ) n1 p1 68.6, Var( N ) n1 p1 (1 p1 ) 70 0.98 0.02 1.372

P 表示飞机上的人员数,M 表示飞机上的乘客数, M ~ B(n2 , p2 ) , n2 200 , p2 0.9 ,

则

P 6M ,

孟生旺、刘乐平、肖争艳 编著,非寿险精算学(第三版)

,中国人民大学出版社,2015。

《非寿险精算学》

(第三版)参考答案

第1章

非寿险简介(略)

第2章

损失模型

2.1

首先将 2005 年和 2006 年的损失折现到 2004 年中:

2005 年平均损失金额的折现值为: 1200

2006 年平均损失金额的折现为: 1500

f S (2)

2

f X (1) f S (1) 2 f X (2) f S (0) 0.043229

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

20(1002 1002 ) 400000 分位数= E(S) 2.326 Var(S) 3471

2.6

令Y

0, X

X

20 20, X

为保险人的赔款随机变量。

20

E(Y) = E(X-20|X>20)×P(X>20)+0×P(X<20)

,x≥0

2.12 设 N 表示下个月出行的航班数, N ~ B(n1, p1) , n1 70 , p1 0.98

E(N) n1 p1 68.6, Var(N) n1 p1(1 p1) 700.980.02 1.372 P 表示飞机上的人员数,M 表示飞机上的乘客数, M ~ B(n2, p2 ) , n2 200 , p2 0.9 ,

qi

0.04 (80 10000 35 20000 25 30000 15 50000 5 100000) 70000 2

Var(S)

5

5

niui2qi

(1

qi

)

ni

2 i

qi

0.04

0.96

i 1

i 1

ni Ai2 4

5

0.04

2006

年平均损失金额的折现为:1500

1

1

10%2

1239.7

2004 年的平均损失金额为: E x 1 1090.9 2 1239.7 1190.1

3

3

而 Pareto, 分布的期望是 E x

1

用损失次数进行加权,得 1 1090.9 2 1239.7 1190.1 ,得 λ = 2380.2

etx

0

n i1

ai i e i xdx

n i1

ai (1

t )1, (t i

i )

2.5

1

孟生旺、刘乐平、肖争艳 编著,非寿险精算学(第三版),中国人民大学出版社,2015。

E(S) E( X ) 20100 2000

Var(S) Var( X )E(N ) Var(N )E( X )2

2.3 ������(������1, ������2, … ������������; ������) = ������������������−������ ∑������������=1 ������������

������

L(������1, ������2, … ������������; ������) = ������������ ������(������1, ������2, … ������������; ������) = ������������������������ − ������ ∑ ������������

第3章 费率厘定基础

3.1 赔付率=已发生损失/已赚保费=125000/200000=0.625 综 合 成 本 率 = 赔 付 率 + 经 营 费 用 率 = 赔 付 率 × (1+ 理 赔 费 用 率 )+ 承 保 费 用 率 =0.625×(1+0.14)+0.25=0.9625 3.2 (1)2011 日历年,保单 A 已赚车年=5×2×0.5=5;保单 B 已赚车年=10×2×0.5=10; 2011 日历年总已赚车年=5+10=15 (2)截至 2010 年 12 月 31 日, 2010 保单年保单 A 承保车年数=5×2=10;2010 保单年保单 B 承保车年数=10×2=20; 因此,2010 保单年承保的总车年数=10+20=30 (3)2010 日历年,保单 A 承保车年数=5×2=10;保单 B 承保车年数=10×2=20; 2010 日历年承保的总车年数=10+20=30

0

,

0

b

有,

5ln a xi ln a

xi ln b ln yi xi 2 ln b xi ln yi

由 ∑ xi= 15, ∑ xi2=55, ∑ ln yi= 34.78659, ∑ xiln yi= 105.24673 代 入 上 面 方 程 组 解 得 ,

i 1

ni Ai2 12

1.7072 109

ห้องสมุดไป่ตู้

PS (1 )

E(S)

99%

P

S

E(S

)

E(S )

99%

Var(S) Var(S)

E(S)

99%

,

Var(S)

E(S) Var(S )

1 (0.99)

2.325

2.325 Var(S) E(S)

1.3724

2.11

X

的矩母函数为������������(������)

=

∫0∞

������ ������������

1 ������

������ −������/������ d������

=

1 ������

∫0∞

������ (������−���1���)������ d������

3

3

31

2.2

E(x)

0

x

2 2 ( x)3

dx

2 1

由题意可知,2007 年平均索赔金额的期望值为:

( 500×1.053×100+600×1.052×150+700×1.05×200 ) ÷ 450 = 675.8

即:E(x) = 675.8 = λ

从而,λ 的矩估计值为 675.8。

j 1,2,..., N

E(K) qE(N) 0.00001 68.6 0.000686 Var(K) E[Var(I N)] Var[E(I N)] q(1 q)*E(N) q2 *Var(N)

0.00001 0.99999 68.6 0.000012 1.372 0.000686

=

(1

−

������������)−1,������

<

1 ������

N 的母函数为 PN (z) 1 (z 1) 1

S 的矩母函数为 MS (z) PN MS (z)

1 (1 z)1 1

1

1 (1 ) z 1

1

2

fX

(2)

fS

(0)

0.043229

依此类推,其他计算结果如下表所示。

x

fS (x)

0

0.818731

1

0.130997

2

0.043229

3

0.005799

4

0.001097

5

0.000128

6

0.000018

FS (x)

0.818731 0.949728 0.992957 0.998756 0.999853 0.999981 0.999999

其中对每个

i,

Y

i j

,(j

=

1,…,ni)独立分布,设其分布与

IBi

相同,

Bi

U

(0,Ai),ui

=

E

(Bi)

=

Ai

/

2,

2 i

var(Bi ) Ai2 /12 ,则总赔付额 S

为:

S X1 X2 X5

E(S)

5 i 1

ni ui qi

5 i 1

ni Ai 2

2.8

E(S) E(X ) 20100 2000

2 Var(S) Var(X )E(N ) Var(N )E(X )2

Var(X ) E(X )2

20(1002 1002 ) 400000

E[(S

E(S))3] 3

2

孟生旺、刘乐平、肖争艳 编著,非寿险精算学(第三版),中国人民大学出版社,2015。

fS (0) e e0.2 0.818731, fS (1) f X (1) fS (0) 0.2 0.8 e0.2 0.130997

fS

(2)

2

fX

(1)

fS

(1)

1

1

3

孟生旺、刘乐平、肖争艳 编著,非寿险精算学(第三版),中国人民大学出版社,2015。

这是一个两点混合分布。

fs

(x)

1

1

,

(1 )2

exp

x (1

)

x =0 ,x 0

FS(x)=1-

β 1+β

exp

(-

θ(1x+β))

=

+∞

∫ (x-20)f(x|x>20)dx

×P(X>20)=

∫2+0∞(x-20)f(x)dx

×P(X>20)

20

P(X>20)

+∞

+∞

= ∫ (x-20)f(x)dx= ∫ (x-20)0.2e-0.2xdx=5e-4

20

2.7 P x 4

20

4

e 4!

,P x

4

1 1 e 1 , P x 4 2 16 e2