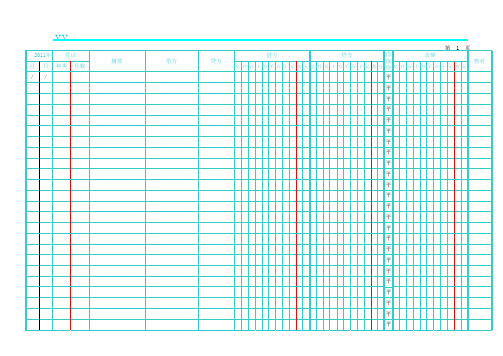

应收账款明细账

应收账款明细账(电子表格)

第 返回司目录

20

页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 8 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 9 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 10 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 5 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 6 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 7 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 17 页

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 18 页

平 平 平 平 平 平 平 平 平 平 第 19 页

XXX公司

2011年 月 / 日 / 凭证 种类 号数 摘要 借方

应收账款明细账

贷方 借方 贷方

亿 仟 百 十 万 千 百 十 元 角 分 亿 仟 百 十 万 千 百 十 元 角 分

借 或 贷 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平

第 余额

1

页 核对

平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 平 第 14 页

明细分类账范本

明细分类账范本1.明细分类账有哪几种类型总账是根据总分类科目设置的。

用来对会计要素的具体内容进行括分类核算的账户。

明细分类账户是根据明细科目设置的,用于对会计要素的具体内容进分明细分类核算的账户。

明细分类账户可以分二级明细分类账日元,也可以分三级明细分类账户。

明细分类账是用来辅助总账的。

比如原材料为总账科目,二级明细为主要材料和辅助材料,在二级明细科目的主要材料下可以按类别设置业三级明细。

这样加起来汇总就是原材料总账。

不知道你明白了没有。

希望能帮到你。

简单点就是一年级,与一年级一班,一年级二班。

一年级的人数等于一年级一班加一年级二班的人数。

一年级是总账,一年级一班和二班就是明细账。

2.明细分类账簿的格式有哪些明细分类账,是指按照明细分类账户进行分类登记的账簿,是根据单位开展经济管理的需要,对经济业务的详细内容进行的核算,是对总分类账进行的补充反映。

编辑本段明细分类账的登记方法明细分类账是按照明细科目开设的用来分类登记某一类经济业务,提供明细核算资料的分类账户。

它所提供的有关经济活动的详细资料,是对总分类账所提总括核算资料的必要补充,同时也是编制会计报表的依据。

明细账的格式应根据各单位经营业务的特点和管理需要来确定,常用的格式主要有:三栏式1.“三栏式”明细分类账“三栏式”明细分类账的账页格式同总分类账的格式基本相同,它只设“借方”、“贷方”和“余额”三个金额栏。

其适用于“应收账款”、“应付账款”等只需进行金额核算的明细账。

2.“数量金额式”明细分类账“数量金额式”明细分类账的账页,其基本结构为“收入”、“发出”和“结存”三栏,在这些栏内再分别设有“数量”、“单价”、“金额”等项目,以分别登记实物的数量和金额。

这种格式的明细账适用于既要进行金额明细核算,又要进行数量明细核算的财产物资项目。

如“原材料”、“产成品”等账户的明细核算。

它能提供各种财产物资收入、发出、结存等的数量和金额资料,便于开展业务和加强管理的需要。

资产负债表的公式

资产负债表的公式

⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额

⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额

⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额

⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额

⑹存货=所有存货类总账余额合计+“生产成本”总账余额

-“存货跌价准备”总账余额

⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额

⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额

⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额

⑽长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”

⑾长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”

⑿未分配利润=(本年利润+利润分配)总账余额。

应收账款明细账范本

应收账款明细账范本应收账款明细账范本应收账款明细账是企业进行应收账款管理的重要工具,它记录了企业的应收账款的具体情况,包括客户名称、应收金额、到期日期等信息,方便企业进行应收账款的催收和管理。

下面是一个应收账款明细账的范本,以供参考。

应收账款明细账日期客户名称业务类型金额到期日期备注2022/1/1 客户A 销售 10000 2022/2/1 已开发票2022/1/5 客户B 销售 5000 2022/2/5 已开发票2022/1/10 客户C 销售 8000 2022/2/10 已开发票2022/1/15 客户D 销售 12000 2022/2/15 已开发票2022/1/20 客户E 销售 15000 2022/2/20 已开发票2022/1/25 客户F 销售 20000 2022/2/25 已开发票2022/2/1 客户A 销售退货 -5000 2022/2/1 退货款项2022/2/5 客户B 销售退货 -2000 2022/2/5 退货款项2022/2/10 客户C 销售退货 -3000 2022/2/10 退货款项2022/2/15 客户D 销售退货 -4000 2022/2/15 退货款项2022/2/20 客户E 销售退货 -6000 2022/2/20 退货款项2022/2/1 客户A 销售 2000 2023/3/1 已开发票2022/2/5 客户B 销售 5000 2023/3/5 已开发票2022/2/10 客户C 销售 3000 2023/3/10 已开发票2022/2/15 客户D 销售 4000 2023/3/15 已开发票2022/2/20 客户E 销售 6000 2023/3/20 已开发票2022/2/25 客户F 销售 8000 2023/3/25 已开发票注:销售退货金额为负数,表示退回客户的款项。

以上是一个简单的应收账款明细账范本,根据实际需求可以对其进行调整和扩展。

基础会计普测十

基础会计普测十您的姓名: [填空题] *_________________________________1. 现金日记账和银行存款日记账,每一账页登记完毕结转下页时,结计“过次页”的本页合计数应当为()的发生额合计数。

[单选题] *A . 本页B . 自本月初起至本页末止(正确答案)C . 本月D . 自本年初起至本页末止2. 一般情况下不需根据记账凭证登记的账簿有()。

[单选题] *A . 日记账B . 总分类账C . 明细分类账D . 备查账(正确答案)3. 不能作为登记明细账依据的是()。

[单选题] *A . 原始凭证B . 原始凭证汇总表C . 记账凭证D . 科目汇总表(正确答案)4. 不能作为登记总分类账直接依据的凭证是()。

[单选题] *A . 原始凭证(正确答案)B . 汇总记账凭证C . 科目汇总表D . 记账凭证5. 记账人员在登记账簿后,发现所依据的记账凭证中使用的会计科目有误,则更正时应采用的更正方法是()。

[单选题] *A . 涂改更正法B . 画线更正法C . 红字更正法(正确答案)D . 补充登记法6. 不宜采用三栏式账页格式的明细账是()。

[单选题] *A . 应收账款明细账B . 应付账款明细账C . 生产成本明细账(正确答案)D . 短期借款明细账7. 可以使用活页账的是()。

[单选题] *A . 总分类账B . 明细分类账(正确答案)C . 现金日记账D . 银行存款日记账8. 不正确的账簿记录书写方法是()。

[单选题] *A . 用蓝黑墨水笔书写B . 用红色墨水笔冲销错账C . 在不设借贷栏的多栏式账页中用红色墨水笔登记减少数D . 用圆珠笔书写(正确答案)9. 记账人员根据记账凭证登记账簿时,误将14000元记为1400元并当即发现这一错误,更正该错误应采用的方法是()。

[单选题] *A . 画线更正法(正确答案)B . 红字更正法C . 补充登记法D . 任选一种更正方法10. 现金日记账的外表形式一般为()。

资产负债表的久期计算

资产负债表的久期计算

资产负债表根据不同的栏次有不同的计算公式:

1、货币资金=(库存现金+银行存款+其他货币资金)总账余额

2、应收账款=“应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额

3、预收款项=“预收账款”明细账贷方余额+“应收账款”明细账贷方余额

4、应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

5、预付账款=“预付账款”明细账借方余额+“应付账款”明细账借方余额

6、存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余额

7、固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额

8、无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额

9、长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额

10、长期借款=“长期借款”总账余额-明细账中1年内到期的“长期借款”

11、长期待摊费用=“长期待摊费用”总账余额-明细账中1年内

“长期待摊费用”

12、未分配利润=(本年利润+利润分配)总账余额。

81第八章 账簿练习题及案例参考答案

第八章账簿该练习根据李建丽同学答案修改。

其中的红字是修改和解释的内容。

一、单项选择题1.“应收账款”明细账一般采用的格式是( A )。

A.三栏式B.多栏式C.数量金额式D.卡片式2.在结账之前发现账簿记录有错,而记账凭证无误,采用的更正方法是( B )。

A.红字更正法B.划线更正法C.补充登记法D.红字冲销法3.现金日记账一般采用( A )。

A.订本式B.活页式C.卡片式D.数量金额式4.由一定格式的账页组成全面.连续.系统地记载各种经济业务的簿册称为( C )。

A.原始凭证B.会计报表C.账簿D.现金日记账5.总分类账大多采用(B)。

A.多栏式B.三栏式C.单栏式D.数量金额式6.特种日记账是( C )。

A.序时登记全部经济业务和多种经济业务的日记账B.专门用来登记货币资金的日记账C.专门用来登记某一类经济业务的日记账D.对常见的经济业务分设专栏登记7.银行存款日记账的收入(借方)除了根据银行存款收款凭证登记外,有时还要根据下列那种凭证登记(C)。

A.银行存款付款凭证B.现金收款凭证C.现金付款凭证(借:银行存款,贷:库存现金)D.转账凭证8.多栏式明细分类账适用于( D )。

A.应收账款明细账B.库存商品明细账C.原材料明细账D.材料采购明细账9.总分类账的外表形式适用于采用( A )。

A.订本式B.活页式C.多栏式D.数量金额式10.不可以采用三栏式账页的是( D )。

A.总账B.应付账款明细账C.库存现金日记账D.原材料明细账11.记账后,如果发现记账错误是由于记账凭证所列会计科目或金额多计错误引起的,可以采用的更正错账方法是( A )。

A.红字更正法B.划线更正法C.补充登记法D.平行登记法12.不需逐日逐笔登记的账簿是( B )。

A.明细账B.总账C.日记账D.备查账13.记账凭证记账栏中的“√”记号表示( A )。

A.已经登记入账B.不需登记入账C.此凭证作废D.此凭证编制正确14.“生产成本”明细账应该采用的格式是( B )。

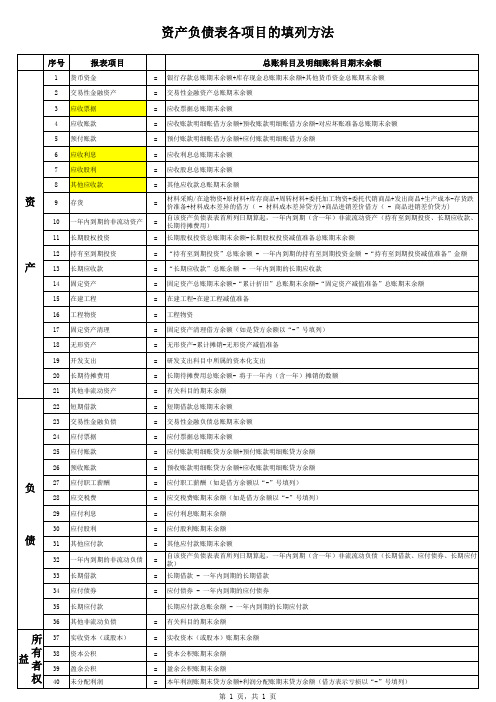

资产负债表各项目的计算公式

= 研发支出科目中所属的资本化支出

20 长期待摊费用

= 长期待摊费用总账余额- 将于一年内(含一年)摊销的数额

21 其他非流动资产

= 有关科目的期末余额

22 短期借款

= 短期借款总账期末余额

23 交易性金融负债

= 交易性金融负债总账期末余额

24 应付票据

= 应付票据总账期末余额

25 应付账款

= 应付账款明细账贷方余额+预付账款明细账贷方余额

资产负债表各项目的填列方法

序号

报表项目

总账科目及明细账科目期末余额

1 货币资金

= 银行存款总账期末余额+库存现金总账期末余额+其他货币资金总账期末余额

2 交易性金融资产

= 交易性金融资产总账期末余额

3 应收票据

= 应收票据总账期末余额

4 应收账款

= 应收账款明细账借方余额+预收账款明细账借方余额-对应坏账准备总账期末余额

14 固定资产

= 固定资产总账期末余额-“累计折旧”总账期末余额-“固定资产减值准备”总账期末余额

15 在建工程

= 在建工程-在建工程减值准备

16 工程物资

= 工程物资

17 固定资产清理

= 固定资产清理借方余额(如是贷方余额以“-”号填列)

18 无形资产

= 无形资产-累计摊销-无形资产减值准备

19 开发支出

26 预收账款

= 预收账款明细账贷方余额+应收账款明细账贷方余额

负

27 应付职工薪酬

28 应交税费

= 应付职工薪酬(如是借方余额以“-”号填列) = 应交税费账期末余额(如是借方余额以“-”息账期末余额

30 应付股利