全国各地对土地增值税预征率的规定

河南省地方税务局关于调整土地增值税预征率、核定征收率的公告

河南省地方税务局关于调整土地增值税预征率、核定征收率的公告为了加强土地增值税预征和核定征收管理,依据《中华人民共和国税收征收管理法》、《中华人民共和国土地增值税暂行条例实施细则》(财法字[1995]6号)和《国家税务总局关于加强土地增值税征管工作的通知》(国税发[2023]53号)等法律法规、文件的规定,结合我省实际,现将土地增值税预征率、核定征收率调整如下:一、土地增值税预征率房地产开发企业转让房地产项目,对价格在20000元/平方米(含)以上的单套房屋,预征率为6%。

二、土地增值税核定征收率(一)房地产开发企业转让房地产项目的,对同一清算项目的同类房地产平均价格在20000元/平方米(含)至30000元/平方米的,核定征收率为12%。

(二)房地产开发企业转让房地产项目的,对同一清算项目的同类房地产平均价格在30000元/平方米(含)以上的,核定征收率为15%。

(三)有下列行为之一的,核定征收率调整为15%。

1.擅自销毁账簿或账目混乱,造成收入、扣除项目无法精确计算的。

2.拒不供应纳税资料或不按税务机关要求供应纳税资料的。

3.申报的计税价格明显偏低,又无正值理由的。

4.符合土地增值税清算条件,未按规定的期限清算,经税务机关责令清算,逾期仍不清算的。

三、政策连接问题房地产开发企业转让房地产项目,价格在20000元/平方米以下的单套房屋,预征率仍按《河南省地方税务局关于明确土地增值税若干政策的通知》(豫地税发[2023]28号)的规定执行。

房地产开发企业转让房地产项目的,对同一清算项目的同类房地产平均价格在20000元/平方米以下的,核定征收率仍按《河南省地方税务局关于调整土地增值税核定征收率有关问题的公告》(河南省地方税务局公告2023年第10号)的规定执行。

四、执行时间本公告自2023年10月1日起执行。

《河南省地方税务局关于调整土地增值税核定征收率有关问题的公告》(河南省地方税务局公告2023年第10号)第一条(三)的内容同时废止。

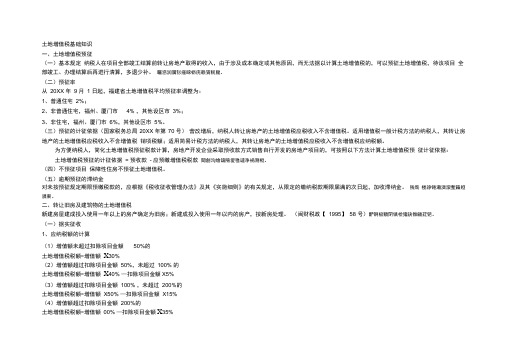

土地增值税基础知识

土地增值税基础知识一、土地增值税预征(一)基本规定纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。

矚慫润厲钐瘗睞枥庑赖賃軔朧。

(二)预征率从20XX 年9 月1 日起,福建省土地增值税平均预征率调整为:1、普通住宅2%;2、非普通住宅,福州、厦门市4% ,其他设区市3%;3、非住宅,福州、厦门市6%,其他设区市5%。

(三)预征的计征依据(国家税务总局20XX 年第70 号)营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。

适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据:土地增值税预征的计征依据= 预收款- 应预缴增值税税款聞創沟燴鐺險爱氇谴净祸測樅。

(四)不预征项目保障性住房不预征土地增值税。

(五)逾期预征的滞纳金对未按预征规定期限预缴税款的,应根据《税收征收管理办法》及其《实施细则》的有关规定,从限定的缴纳税款期限届满的次日起,加收滞纳金。

残骛楼諍锩瀨濟溆塹籟婭骒東。

二、转让旧房及建筑物的土地增值税新建房屋建成投入使用一年以上的房产确定为旧房;新建成投入使用一年以内的房产,按新房处理。

(闽财税政【1995】58 号)酽锕极額閉镇桧猪訣锥顧荭钯。

(一)据实征收1、应纳税额的计算(1)增值额未超过扣除项目金额50%的土地增值税税额=增值额X30%(2)增值额超过扣除项目金额50%,未超过100% 的土地增值税税额=增值额X40% —扣除项目金额X5%(3)增值额超过扣除项目金额100% ,未超过200%的土地增值税税额=增值额X50% —扣除项目金额X15%(4)增值额超过扣除项目金额200%的土地增值税税额=增值额00% —扣除项目金额X35%增值税=不含增值税收入-扣除项目金额2、增值额:不含增值税的转让收入—扣除项目金额3、扣除项目金额的计算方式有两种:( 1 )提供评估价格的(财税【 1 995】48号):扣除项目金额=旧房及建筑物的评估价格(旧房及建筑物的重置成本价*成新度折扣率)+评估费用+城建税、教育费附加、地方教育附加、印花税彈贸摄尔霁毙攬砖卤庑诒尔肤。

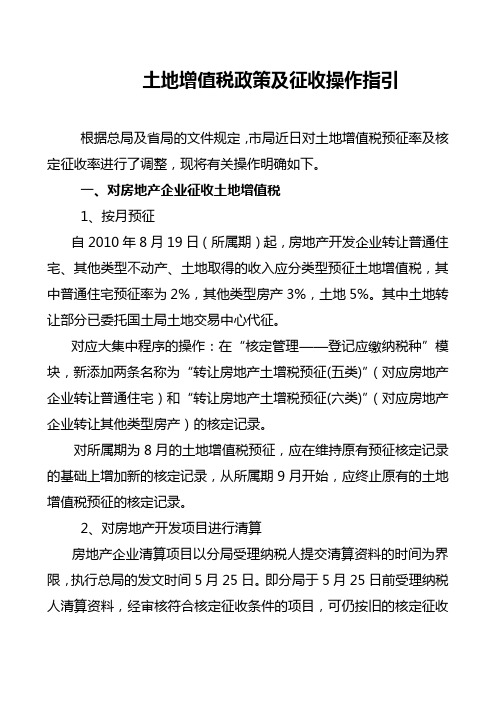

土地增值税相关政策文件

土地增值税相关政策文件一、土地增值税预征率(一)对保障性住房暂不预征土地增值税。

(二)普通住宅预征率为1%。

(三)非普通住宅预征率为1.5%。

(四)商用房预征率为2.5%。

(五)车库预征率为1.5%、2.5%二、土地增值税核定征收率根据国税发〔2010〕53号文件规定,对纳税人开发的房地产项目确需核定征收的,要严格按照税收法律法规的要求,从严、从高确定核定征收率,核定征收率不低于5%。

三、以房地产进行投资或联营的征免税问题(财税[2006]21号)对于以土地(房地产)作价入股进行投资或联营的,凡所投资、联营的企业从事房地产开发的,或者房地产开发企业以其建造的商品房进行投资和联营的,均不适用(财税字[1995]48号)第一条暂免征收土地增值税的规定。

四、土地增值税清算相关政策1、土地增值税的清算单位(国税发[2006]187号)土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。

开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。

2、房地产开发企业将开发的部分房地产转为企业自用或者用于出租等商业用途时,如果产权未发生转移,不征收土地增值税,在税款清算时不列收入,不扣除相应的成本和费用。

(国税发[2006]187号)3、房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本。

(国税发[2006]187号)4、关于售楼部、样板房的装修费用列支问题第一种情况,售楼部、样板房在项目范围内,并对外出售,产生销售收入。

在这种情况下,视同销售装修房,销售收入计入清算收入,装修费用计入扣除费用。

第二种情况,售楼部、样板房不在项目范围内,或售楼部、样板房未对外销售产生收入,这里应将装修费用列入销售费用。

5、关于精装房成本项目的扣除第一种情况,销售收入中含有装修款项。

在销售收入已隐含装修款项情况下,重点分析装修款项内容。

在实际工作中,部分精装房装修款项里含有家用电器类支出。

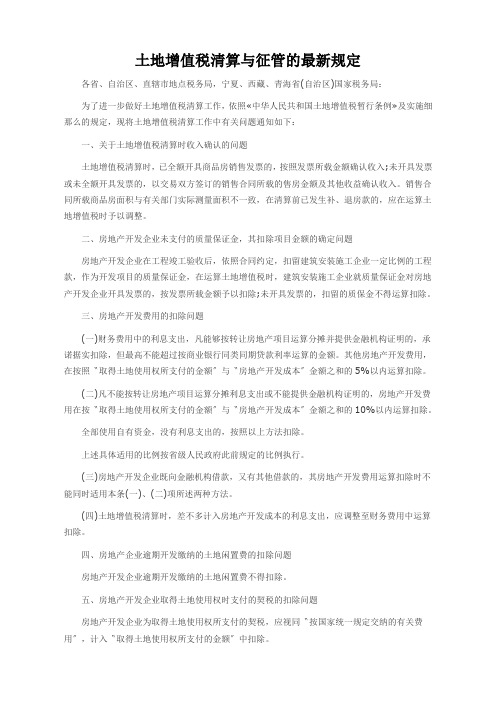

土地增值税政策及征收操作指引

土地增值税政策及征收操作指引根据总局及省局的文件规定,市局近日对土地增值税预征率及核定征收率进行了调整,现将有关操作明确如下。

一、对房地产企业征收土地增值税1、按月预征自2010年8月19日(所属期)起,房地产开发企业转让普通住宅、其他类型不动产、土地取得的收入应分类型预征土地增值税,其中普通住宅预征率为2%,其他类型房产3%,土地5%。

其中土地转让部分已委托国土局土地交易中心代征。

对应大集中程序的操作:在“核定管理——登记应缴纳税种”模块,新添加两条名称为“转让房地产土增税预征(五类)”(对应房地产企业转让普通住宅)和“转让房地产土增税预征(六类)”(对应房地产企业转让其他类型房产)的核定记录。

对所属期为8月的土地增值税预征,应在维持原有预征核定记录的基础上增加新的核定记录,从所属期9月开始,应终止原有的土地增值税预征的核定记录。

2、对房地产开发项目进行清算房地产企业清算项目以分局受理纳税人提交清算资料的时间为界限,执行总局的发文时间5月25日。

即分局于5月25日前受理纳税人清算资料,经审核符合核定征收条件的项目,可仍按旧的核定征收率3%执行;5月25日后受理的清算项目如果于8月19日(含当日)后核定清算入库应按新的核定征收率执行。

纳税人清算时应按照国家税务总局关于印发《土地增值税清算管理规程》的通知(国税发〔2009〕91号)文中第十二条的规定提交清算资料,资料中包括“土地增值税清算表”,即《土地增值税纳税申报表》,表中左下角“主管税务机关收到日期”为清算申请的分局受理时间。

①、据实清算大集中程序的操作:在“核定管理——登记应缴纳税种”模块,添加一条名称为“土地增值税”,品目代码为“0000”的核定记录。

进入土地增值税清缴申报模块,选择类型为“房地产开发”,输入企业的纳税人编码和相对应的资料,进行清算缴税。

对已预征土地增值税并尚未抵缴的企业,可在清缴申报模块的“已缴土地增值税税额”栏目内填入可抵缴的税额,抵缴土地增值税。

土地增值税清算与征管的最新规定

土地增值税清算与征管的最新规定各省、自治区、直辖市地点税务局,宁夏、西藏、青海省(自治区)国家税务局:为了进一步做好土地增值税清算工作,依照«中华人民共和国土地增值税暂行条例»及实施细那么的规定,现将土地增值税清算工作中有关问题通知如下:一、关于土地增值税清算时收入确认的问题土地增值税清算时,已全额开具商品房销售发票的,按照发票所载金额确认收入;未开具发票或未全额开具发票的,以交易双方签订的销售合同所载的售房金额及其他收益确认收入。

销售合同所载商品房面积与有关部门实际测量面积不一致,在清算前已发生补、退房款的,应在运算土地增值税时予以调整。

二、房地产开发企业未支付的质量保证金,其扣除项目金额的确定问题房地产开发企业在工程竣工验收后,依照合同约定,扣留建筑安装施工企业一定比例的工程款,作为开发项目的质量保证金,在运算土地增值税时,建筑安装施工企业就质量保证金对房地产开发企业开具发票的,按发票所载金额予以扣除;未开具发票的,扣留的质保金不得运算扣除。

三、房地产开发费用的扣除问题(一)财务费用中的利息支出,凡能够按转让房地产项目运算分摊并提供金融机构证明的,承诺据实扣除,但最高不能超过按商业银行同类同期贷款利率运算的金额。

其他房地产开发费用,在按照〝取得土地使用权所支付的金额〞与〝房地产开发成本〞金额之和的5%以内运算扣除。

(二)凡不能按转让房地产项目运算分摊利息支出或不能提供金融机构证明的,房地产开发费用在按〝取得土地使用权所支付的金额〞与〝房地产开发成本〞金额之和的10%以内运算扣除。

全部使用自有资金,没有利息支出的,按照以上方法扣除。

上述具体适用的比例按省级人民政府此前规定的比例执行。

(三)房地产开发企业既向金融机构借款,又有其他借款的,其房地产开发费用运算扣除时不能同时适用本条(一)、(二)项所述两种方法。

(四)土地增值税清算时,差不多计入房地产开发成本的利息支出,应调整至财务费用中运算扣除。

陕西省地方税务局关于调整土地增值税预征率的公告

陕西省地方税务局关于调整土地增值税预征率的公告陕西省地方税务局公告2016年第1号陕西省地方税务局

关于调整土地增值税预征率的公告

各设区市、杨凌示范区、韩城市地方税务局,省地方税务局各直属机构为进一步加强和规范土地增值税征收管理,充分发挥土地增值税的调节作用,根据《中华人民共和国土地增值税暂行条例》及其实施细则、《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)的规定,现对全省土地增值税预征率调整有关问题公告如下:

一、将《陕西省地方税务局关于调整土地增值税预征率的公告》(陕西省地方税务局公告2012年第3号)中设区市的市区普通住宅土地增值税预征率由1.5%下调至1%。

二、本公告自2016年9月1日起施行。

附件:陕西省土地增值税预征率表2016年8月1日

1。

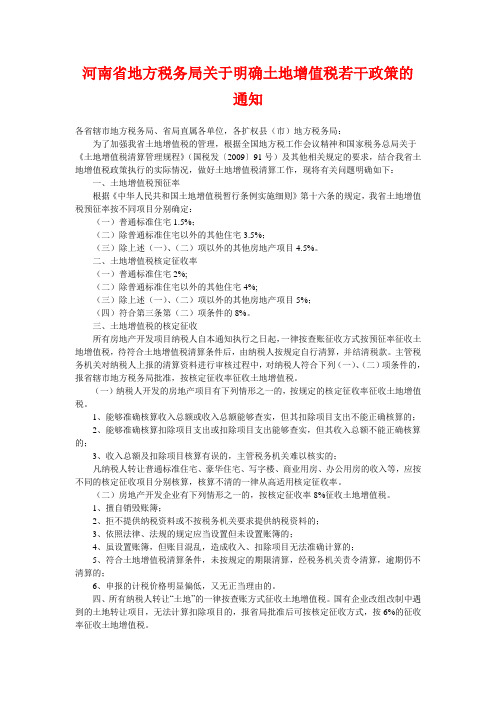

河南省地方税务局关于明确土地增值税若干政策的通知

河南省地方税务局关于明确土地增值税若干政策的通知各省辖市地方税务局、省局直属各单位,各扩权县(市)地方税务局:为了加强我省土地增值税的管理,根据全国地方税工作会议精神和国家税务总局关于《土地增值税清算管理规程》(国税发〔2009〕91号)及其他相关规定的要求,结合我省土地增值税政策执行的实际情况,做好土地增值税清算工作,现将有关问题明确如下:一、土地增值税预征率根据《中华人民共和国土地增值税暂行条例实施细则》第十六条的规定,我省土地增值税预征率按不同项目分别确定:(一)普通标准住宅1.5%;(二)除普通标准住宅以外的其他住宅3.5%;(三)除上述(一)、(二)项以外的其他房地产项目4.5%。

二、土地增值税核定征收率(一)普通标准住宅2%;(二)除普通标准住宅以外的其他住宅4%;(三)除上述(一)、(二)项以外的其他房地产项目5%;(四)符合第三条第(二)项条件的8%。

三、土地增值税的核定征收所有房地产开发项目纳税人自本通知执行之日起,一律按查账征收方式按预征率征收土地增值税,待符合土地增值税清算条件后,由纳税人按规定自行清算,并结清税款。

主管税务机关对纳税人上报的清算资料进行审核过程中,对纳税人符合下列(一)、(二)项条件的,报省辖市地方税务局批准,按核定征收率征收土地增值税。

(一)纳税人开发的房地产项目有下列情形之一的,按规定的核定征收率征收土地增值税。

1、能够准确核算收入总额或收入总额能够查实,但其扣除项目支出不能正确核算的;2、能够准确核算扣除项目支出或扣除项目支出能够查实,但其收入总额不能正确核算的;3、收入总额及扣除项目核算有误的,主管税务机关难以核实的;凡纳税人转让普通标准住宅、豪华住宅、写字楼、商业用房、办公用房的收入等,应按不同的核定征收项目分别核算,核算不清的一律从高适用核定征收率。

(二)房地产开发企业有下列情形之一的,按核定征收率8%征收土地增值税。

1、擅自销毁账簿;2、拒不提供纳税资料或不按税务机关要求提供纳税资料的;3、依照法律、法规的规定应当设置但未设置账簿的;4、虽设置账簿,但账目混乱,造成收入、扣除项目无法准确计算的;5、符合土地增值税清算条件,未按规定的期限清算,经税务机关责令清算,逾期仍不清算的;6、申报的计税价格明显偏低,又无正当理由的。

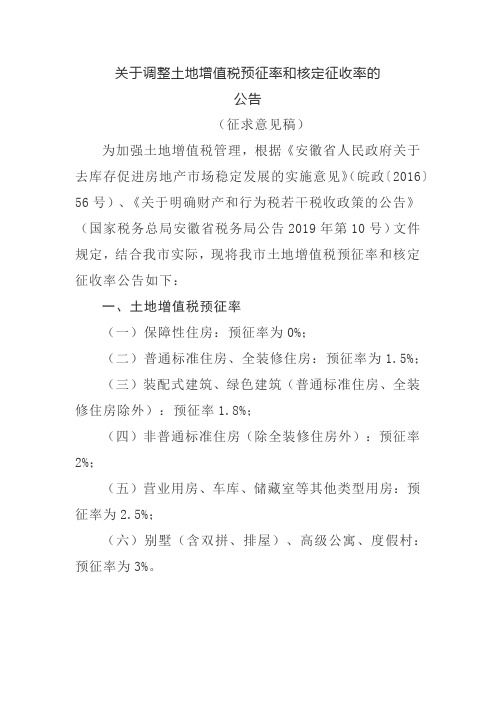

调整土地增值税预征率和核定征收率

关于调整土地增值税预征率和核定征收率的

公告

(征求意见稿)

为加强土地增值税管理,根据《安徽省人民政府关于去库存促进房地产市场稳定发展的实施意见》(皖政〔2016〕56号)、《关于明确财产和行为税若干税收政策的公告》(国家税务总局安徽省税务局公告2019年第10号)文件规定,结合我市实际,现将我市土地增值税预征率和核定征收率公告如下:

一、土地增值税预征率

(一)保障性住房:预征率为0%;

(二)普通标准住房、全装修住房:预征率为1.5%;

(三)装配式建筑、绿色建筑(普通标准住房、全装修住房除外):预征率1.8%;

(四)非普通标准住房(除全装修住房外):预征率2%;

(五)营业用房、车库、储藏室等其他类型用房:预征率为2.5%;

(六)别墅(含双拼、排屋)、高级公寓、度假村:预征率为3%。

上述保障性住房,包括廉租住房、经济适用住房、公共租赁住房、政府限价的低价商品住房、棚户区改造安置住房等。

二、土地增值税核定征收率

(一)销售房地产开发项目,对擅自销毁账簿,或者拒不提供纳税资料,或者符合土地增值税清算条件,企业未按照规定的期限办理清算,经主管地税机关责令限期清算,逾期仍不清算等情况的,依据《税收征管法》及实施细则等规定,采取核定方式征收。

若采取核定征收率方式征收的,其核定征收率不低于5%;

(二)转让旧房及建筑物,若采取核定征收率方式征收的,其核定征收率不低于5%。

本公告自发布之日起施行。

《关于调整土地增值税预征率和核定征收率的公告》(黄山市地税局公告2016年第4号)同时废止。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京的规定关于进一步做好房地产市场调控工作有关税收问题的公告(北京市地方税务局、北京市住房和城乡建设委员会2013年第3号公告)按照《国家税务总局关于加强土地增值税征管工作的通知》的有关规定,对房地产开发企业销售商品房取得的收入,实行差别化土地增值税预征率:(一)房地产开发企业按照政策规定销售各类保障性住房取得的收入,暂不预征土地增值税;(二)房地产开发企业销售新办理预售许可和现房销售备案的商品房取得的收入,按照预计增值率实行2%至8%的幅度预征率,容积率小于1.0的房地产开发项目,最低按照销售收入的5%预征土地增值税。

上海的规定关于调整住宅开发项目土地增值税预征办法的公告(上海市地方税务局公告2010年第1号)一、按不同的销售价格确定土地增值税预征率除保障性住房外,住宅开发项目销售均价低于项目所在区域上一年度新建商品住房平均价格的,预征率为2%;二、高于但不超过1倍的,预征率为3.5%;超过1倍的,预征率为5%;三、住宅开发项目销售均价公式:项目销售均价=项目可售住房总销售价格÷项目可售住房总建筑面积;四、项目分批申报备案的,房地产开发企业应按最新备案通过的可售住房的销售价格和建筑面积中心计算确定项目销售均价,并调整土增税预征率。

备案调整后的次月起按调整后的预征率执行。

广东的规定广东省地方税务局转发国家税务总局关于加强土地增值税征管工作的通知(粤地税发[2010]105号)除保障性住房项目外,其他房地产项目土地增值税预征率不得低于2%。

各级税务机关应结合当地土地增值税清算的实际税负等因素,对土地增值税预征率进行调整。

关于调整我市土地增值税预征率的公告(深地税告[2010]6号)1.根据《国家税务总局关于加强土地增值税征管工作的通知》要求,我市从2010年8月1日(征收期)开始调整土地增值税预征率:1、普通标准住宅按销售收入2%预征 2、别墅为4% 3、其他类型房产为3%。

关于调整房地产行业及经济适用住房土地增值税预征率的公告(国家税务总局潮州市税务局)1.房地产行业土地增值税预征率2.经济适用住房土地增值税预征率对能提供政府部门出具相关材料的经济适用住房且在开发商品住房项目中配套建造经济适用住房能分开核算的,其土地增值税按1.5%预征。

关于我市土地增值税预征率的公告(国家税务总局清远市税务局公告2018年第10号)房地产开发项目分类及预征率(一)市区(清远高新技术产业开发区、清城区、清新区):普通住宅2%,非普通住宅3%;其他地区(英德市、连州市、佛冈县、阳山县、连南瑶族自治县、连山壮族瑶族自治县):普通住宅2%,非普通住宅2.5%。

(二)对符合规定的保障性住房不实行预征土地增值税,待其符合清算条件时按规定进行清算。

福建的规定关于土地增值税预征和核定征收有关问题的公告(福建省地方税务局公告2013年第2号)一、土地增值税预征(一)对纳税人从事房地产开发的,除保障性住房不预征外的预征率1.普通住宅2%2.非普通住宅,福州、厦门市4%,其他设区市3%3.非住宅,福州、厦门市6%,其他设区市5%;(二)对纳税人从事房地产开发的,经结合项目规模、销售价格、取地成本等情况进行综合测算后,发现增值率明显偏高,可以实行单项预征率。

单项预征率不超过6%(含),由县级地税局领导班子集体审议确定;单项预征率超过6%,报经设区市局领导班子集体审议确定。

关于调整土地增值税预征率的公告(三明市地方税务局公告2016年第1号)对纳税人从事房地产开发的,除保障性住房不预征外,不同类型确定土地增值税预征率一、普通住宅为2%二、非普通住宅预计增值率小于50%(含)的为2%;预计增值率大于50%且小于100%(含)的为3%;预计增值率大于100%的为5%三、非住宅预计增值率小于50%(含)的为2%;预计增值率大于50%且小于100%(含)的为3%;预计增值率大于100%的为5%。

关于土地增值税预征和核定征收有关问题的公告(厦门市地方税务局公告2013年第7号)一、关于土地增值税预征率(一)对社会保障性住房不预征土地增值税;(二)普通标准住宅2%;(三)非普通标准住宅4%;(四)非住宅6%。

关于调整土地增值税预征率的公告(宁德市地方税务局公告2010年第1号)本公告事项:自2010年8月1日起,土地增值税预征率调整为普通住宅2%、非普通住宅3%、非住宅4%、别墅5%。

关于加强土地增值税管理的补充通知(漳地税发[2010]51号)一、根据国税发[2010]53号文件第二条规定,土增税平均预征率改为:漳州市区、龙海市和漳州开发区普通住宅2%,非普通住宅3%,非住宅及别墅5%;其余各县、常山开发区住宅(含普通住宅和非普通住宅)2%、非住宅及别墅5%。

对增值率明显偏高的房地产开发项目实行单项预征率,单项预征率不得低于平均预征率。

纳税人应对适用不同预征比例的房地产分别核算,对不能分开核算的,从高适用预征比例预征土增税。

转发《福建省地方税务局关于进一步加强我省房地产开发企业土地增值税管理的通知》的通知(泉地税发[2008]46号)一、关于土地增值税预征率的问题从2008年5月1日起,我市普通住宅按1%、非普通住宅按3%、非住宅按4%、别墅按5%预征率预征土增税.对不是以招标、拍卖、挂牌方式取得土地使用权的房地产开发项目,采用单项预征率预征土增税。

关于调整土地增值税预征率的通知(莆地税发[2008]65号)一、平均预征率调整(一)商业营业用房:预征率为5%;(二)土地使用权:部分转让的,预征率为5%;一次性整体转让的,按实际增值额计算征收土地增值税;(三)别墅,写字楼、车库(车位)及其他非住宅房地产:预征率为4%;(四)非普通住宅:非普通住宅在莆田市城区(含荔城区城区、城厢区城区,下同)范围内的,预征率为 2.5-3%;在莆田市城区范围外的,预征率为2-2.5%;(五)普通住宅:普通住宅在莆田市城区范围内的,预征率为1.5-2%;在莆田市城区范围外的,预征率为1-1.5%。

重庆的规定重庆市财政局重庆市地方税务局关于进一步做好房地产项目土地增值税预征工作的通知(渝财税[2014]247号)一、严格执行房地产项目预征率标准从2015年1月1日(税款所属时间)起,普通标准住宅土地增值税预征率调整为1%,各主管税务机关应按照重庆市享受优惠政策的普通住房标准对房地产项目预售进行认定,凡普通标准住宅以外的开发产品(非普通标准住宅、非住宅和独栋商品住宅),应严格按照《重庆市地方税务局关于调整土地增值税预征率有关问题的通告》(2011年2号)规定的土地增值税预征率标准执行,严格杜绝将住宅中的非普通标准住宅和独栋商品住宅,混入普通标准住宅预征土地增值税。

江西的规定关于调整土地增值税预征率及核定征收率的公告(江西省地方税务局公告2017年第1号)一、南昌、九江、萍乡、赣州、宜春、上饶、吉安、抚州等8个设区市范围的土地增值税预征率恢复为:转让普通住宅,按1%;转让非普通住宅,按3%;转让非住宅,按5%预征。

景德镇、新余、鹰潭等3个设区市范围的土地增值税预征率保持现有水平不变,即:转让普通住宅,按0.7%;转让非普通住宅,按1.5%;转让非住宅,按3%预征。

青海的规定青海省地方税务局关于调整土地增值税预征率和核定征收率的公告(青海省地方税务局公告2016年第5号)一、预征率全省保障性住房0%普通住宅1%非普通住宅1%西宁市(含园区不含大通县、湟中县、湟源县)其他商品房商铺4%其他3%海东市、海西州、海南州、海北州、黄南州及大通县、湟中县、湟源县其他商品房2%非普通住宅是指除普通标准住宅以外的其他住宅,但不包括别墅。

其他商品房是指除普通住宅和非普通住宅以外的其他类型房地产项目(如商铺、别墅、车库、写字楼等,下同)。

纳税人既建造保障性住房、普通住宅、非普通住宅又建造其他商品房的,应按适用不同预征率的房地产转让项目分别核算,对不能分别核算或核算不清的一律从高适用预征率。

山西的规定山西省地方税务局关于重新公布《土地增值税预征管理办法》的公告(山西省地方税务局公告2012年第3号)第三条土地增值税预征率:5%以内各市可根据当地房地产市场的实际情况,在省确定的幅度内制定具体的预征比率。

土地增值税以纳税人取得的预收款为计税依据,按下列公式计算预征税额:土地增值税预征税额=预收款×预征率预收款包括预售款、定金,实物及其他经济利益。

黑龙江的规定黑龙江省地方税务局关于加强土地增值税预征工作的通知(黑地税发[2005]94号)二、关于土地增值税预征率的确定纳税人开发普通标准住宅、别墅、度假村、高档住宅及其它房地产开发项目取得转让收入时,均应按规定预征土地增值税。

普通标准住宅是指:按所在地政府规定的一般民用住宅标准建造的居住用住宅。

在实际工作中掌握的原则是:除别墅、度假村及超过当地住宅销售平均价格20%以上的居住用住宅外,其它居住用住宅可视为普通标准住宅。

土地增值税预征率暂定为0.5%-3%,具体预征率由各市(地)地方税务局根据不同开发项目自行确定,并报省局备案。

关于调整全市土地增值税预征率和核定征收率的公告(哈尔滨市地方税务局公告2011年第1号)一、土地增值税预征率(一)各区普通标准住宅调整为3%;除普通标准住宅以外的其他住宅调整为3.5%;除上述以外的其他房地产项目,调整为5%(二)县(市)普通标准住宅调整为2%;除普通标准住宅以外的其他住宅调整为3%;除上述以外的其他房地产项目调整为5% 四川的规定关于土地增值税征管问题的公告(四川省地方税务局公告2010年第1号)一、关于土地增值税预征率为发挥土地增值税在预征阶段的调节作用,均衡税款入库,降低欠税风险,经研究,决定对我市土地增值税预征率作如下调整:(一)对保障性住房暂不预征土地增值税。

(二)普通住宅预征率:市中区、峨眉山市和犍为县为1.5%,其余区县为1%。

(三)非普通住宅预征率:市中区、峨眉山市和犍为县为2%,其余区县为1.5%。

(四)商用房预征率为:市中区、峨眉山市和犍为县3%,其余区县为2.5%。

关于继续实施土地增值税有关政策的公告(国家税务总局成都市税务局成都市财政局公告2019年第2号)一、关于土地增值税预征率(一)对保障性住房暂不预征土地增值税。

(二)普通住宅预征率为1%。

(三)非普通住宅预征率为2%。

(四)其他类型房地产预征率为2.5%。

关于土地增值税征管问题的公告(广元市地方税务局公告2016年第2号)一、关于土地增值税预征率(一)对保障性住房暂不预征土地增值税。

(二)普通标准住宅预征率为1%。

(三)非普通标准住宅预征率为1.5%。

(四)非住宅预征率为2.5%。

关于土地增值税征管问题的公告(国家税务总局凉山彝族自治州税务局公告2018年第3号)关于土地增值税预征率(一)对保障性住房暂不预征土地增值税。