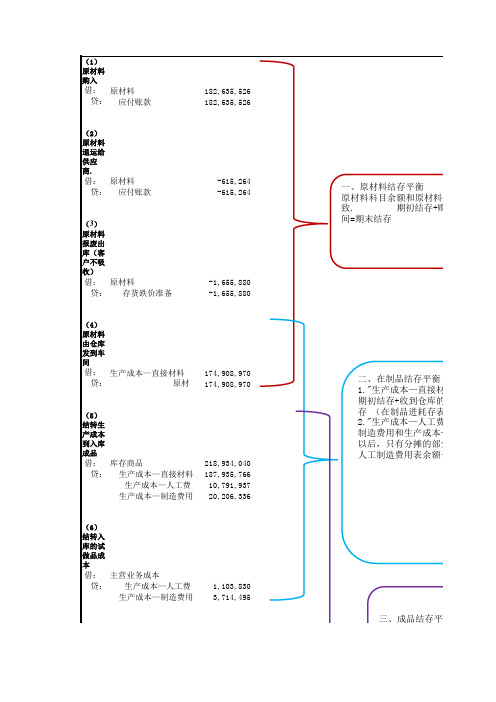

库存商品成本结转表

成本结转流程图

一、原材料结存平衡

原材料科目余额和原材料进耗存期末结存金额一致.期初结存+购入-退运-报废-发给车间=期末结存

二、在制品结存平衡

"生产成本—直接材料"科目平衡:期初结存+收到仓库的发料-入库成品耗用的材料=期末结存(在制品进耗存表)"生产成本—人工费"、"生产成本—制造费用"科目平衡:

制造费用和生产成本—直接人工科目全部结转到生产成本以后,只有分摊的部分计入库存商品,生产成

三、成品结存平衡

库存商品科目余额和成品进耗存期末结存余额一致.

期初结存+结转到入库成品的成本-成品其他出库-销售的库存商品成本=期末结存

末结存(在制品进耗存表)

生产成本的余额和人工制造费用表余额一致.。

库存商品科目结转会计分录-概述说明以及解释

库存商品科目结转会计分录-概述说明以及解释1.引言1.1 概述在撰写这篇长文时,我们要对库存商品科目结转进行详细的分析和探讨。

库存商品科目结转是会计中一个重要的环节,它涉及到企业资产的变动和财务状况的准确反映。

首先,我们将在引言部分对库存商品科目结转的概述进行阐述。

简单来说,库存商品科目结转是指在会计期末,将库存商品的费用和收入从一期转移到下一期的过程。

这是为了确保企业财务报表的真实性和准确性。

库存商品科目结转的目的是为了正确计量和分类企业的成本和收入,帮助企业进行决策和管理。

在本文的大纲中,我们将对库存商品科目结转的概念和意义进行详细探讨。

我们将介绍库存商品科目结转的流程和方法,帮助读者更好地理解这一过程。

另外,在结论部分我们将强调库存商品科目结转的重要性,并提出一些建议和注意事项,以帮助企业在实际操作中更好地进行库存商品科目结转。

通过本文的撰写,我们希望能够为读者提供关于库存商品科目结转的全面了解。

无论是从会计的角度来看,还是从企业管理和决策的角度来看,库存商品科目结转都是一个极其重要的环节。

只有掌握了库存商品科目结转的概念、流程和方法,企业才能更好地把握自身的财务状况,做出正确的决策和管理。

接下来我们将进入正文部分,详细讨论库存商品科目结转的相关内容。

1.2文章结构1.2 文章结构本文将分为以下几个部分来详细讨论库存商品科目结转的相关内容:1. 引言- 在引言部分,将对本文的主要内容进行简要介绍,包括库存商品科目结转的概念、目的以及本文的结构安排。

2. 正文2.1 库存商品科目结转的概念和意义- 在这一部分,将介绍库存商品科目结转的基本概念,包括什么是库存商品科目结转以及其在会计中的作用和意义。

这将有助于读者对该主题有一个整体的了解。

2.2 库存商品科目结转的流程和方法- 在这一部分,将详细讨论库存商品科目结转的具体流程和方法。

包括会计分录的编制方法、会计凭证的填制步骤以及相关的会计政策和准则。

37.成本计算的分步法—平行结转分步法

第二车间(生产对象为30件产成品)

直接人工:200元 制造费用:100元

应计入产成品完份工额产(品30成件本)(:36075件元):6应7计5+入3产0成0=品9份7额5((元30)件):300元

在平行结转分步法下,各生产步骤的计算是可以不按步骤顺序进行的, 即可以同时进行,所以这种方法能极大地提高核算效率。

本月完工 50件 50件

月末在产品

第一车间(生产对象为50件半成品) 直接材料:500元 直接人工:300元 制造费用:200元

第二车间(生产对象为50件产成品)

直接人工:200元 制造费用:100元

应计入产成品份额(50件):1 000元

应计入产成品份额(50件):300元

完工产品成本(50件):1 000+300=1 300(元)

平行结转分步法

将完工产品成本结转入库:

借:库存商品——甲产品

1 300

贷:生产成本——基本生产成本——第一车间

——第二车间

1 000 300

平行结转分步法

2

Case

各车间产品产量资料表

项目

本月投产 本月完工

月末在产品

第一车间(甲半成品) 第二车间(甲产成品)

50件 30件

30件 30件

20(完工率50%)

次投入,各车间在产品加工程度为本工序的50%。

生产费用汇总表

金额单位:元

项目

直接材料 直接人工 制造费用 合 计

第一车间(甲半成品)

500

300

200

1 000

第二车间(甲产成品)

200

100

300

平行结转分步法

财务管理成品成本计算明细表(自动计算)

直接材料

792.33 556.26 55.62 5493.90 5493.90 5493.90 26.69 717.81 3877.97 5228.39 237.41 237.41 254.84 11104.76 3162.29 12056.34 22179.57 5269.59 1333.56 83572.56

销售产值

2042.04 1433.63 143.36 14159.29 14159.29 14159.29

68.8 1850 9994.6 13475 611.86 611.86 656.8 28620 8150.09 31072.5 57162.83 13581.18 3436.95 215,389

成品成本计算明细表(阴影部分设公式自动分配数额)

成品名称 规格型号 单位 成品入库数

成品1 ABCD-黑色-1 个 成品2 ABCD-黑色-2 个 成品3 ABCD-黑色-6 个 成品4 ABCD-黑色-12 个 成品5 ABCD-黑色-13 个 成品6 ABCD-黑色-14 个 成品7 ABCD-黑色-15 个 成品8 ABCD-黑色-16 个 成品9 ABCD-黑色-17 个 成品10 ABCD-黑色-18 个 成品11 ABCD-黑色-19 个 成品12 ABCD-黑色-20 个 成品13 ABCD-黑色-21 个 成品14 ABCD-黑色-22 个 成品15 ABCD-黑色-23 个 成品16 ABCD-黑色-24 个 成品17 ABCD-黑色-25 个 成品18 ABCD-黑色-26 个 成品27 ABCD-黑色-27 个 合计 数据计算来源: 本月直接材料总金额: 本月直接人工总金额: 本月制造费用总金额:

2000 2000 200

2 2 2 100 1000 5700 7700 1000 1000 2000 54000 5000 19000 8000 1773 2083 112,562

库存商品科目结转会计分录

库存商品科目结转会计分录全文共四篇示例,供读者参考第一篇示例:库存商品是指企业存货中的一种,通常是指采购的、准备销售的物品或产品。

在企业会计中,对于库存商品需要进行结转,以反映出库存商品的真实情况和价值。

下面我们来详细介绍一下关于库存商品科目结转的会计分录。

让我们看一下库存商品的基本核算方法。

在企业会计中,库存商品是资产类项目,需要进行账面价值计量和核算。

一般来说,库存商品的核算方法有先进先出法、后进先出法和加权平均法等。

不同的企业会根据自己的经营特点和管理需求选择相应的核算方法。

在进行库存商品科目结转会计分录时,会计科目主要包括“库存商品”、“采购成本”、“销售收入”、“销售成本”等。

下面我们以一家以零售为主营业务的企业为例,来具体说明一下库存商品科目结转的会计分录。

假设某企业在某一期间内发生了以下交易:1. 1月1日,库存商品余额为10000元。

2. 1月10日,采购了新的商品,购入成本为5000元。

3. 1月15日,销售了部分库存商品,销售收入为3000元。

4. 1月20日,再次采购了新的商品,购入成本为6000元。

根据以上交易情况,我们进行以下库存商品科目结转会计分录:1. 采购新商品:借:库存商品5000元贷:采购成本5000元通过以上会计分录,我们可以清晰地看到库存商品的变化和流动,有助于企业管理层做出合理的决策。

库存商品科目结转的会计分录在企业会计中扮演着重要的角色,它不仅反映了库存商品的真实情况和价值,也有助于企业管理层进行成本控制和经营分析。

希望通过本文的介绍,您能对库存商品科目结转的会计分录有一个更清晰的了解。

第二篇示例:库存商品是企业经营活动中最重要的资产之一,一般情况下,企业都会在财务报表中单独表列库存商品的账目,以便及时掌握库存商品的数量与价值。

而对于库存商品科目的结转会计分录在企业的日常会计工作中也是至关重要的一环。

我们需要了解库存商品科目的定义。

库存商品科目是指企业所经营的各类商品,包括原材料、在产品、半成品和产成品等,它们是企业运营活动的主要资产。

销售成本结转

如何结转销售成本1、单位实现销售:借:银行存款贷:主营业务收入2、结转销售成本:借:主营业务成本贷:库存商品3、计提营业税及附加税:借:主营业务税进--营业税城市建设维护税教育费附加贷:应交税金---营业税其他应付款----城市建设维护税其他应付款---教育费附加3、交税、费:借:应交税金--营业税其他应付款---城市建设维护税其他应付款---教育费附加贷:银行存款4、月末结账:借:主营业务收入贷:本年利润借:本年利润贷:主营业务成本主营业务税金及附加管理费用财务费用说明:本年利润如果是贷方余额,则本月为盈利,反之为亏损。

你是不是想知道,生产成本是怎样一步结转的?1:企业购进原材料的时候,借:原材料贷:现金(银行存款)2:生产车间领用的时候借:生产成本贷:原材料3:产品生产完工的时候借:库存商品贷:生产成本4:产品销售出去的时候借:主营业务成本贷:库存商品再结合一楼说的分摊一些费用及成本差异等即可结转成本怎样做分录我们购进一批货物,已经卖出去(属于外购外销),销项票也开了,但我们的进项票还没进来,这种情况该怎么处理?在商品入库时怎样做分录?结转成本是怎样做分录?下月收到发票时又该怎样?专家回答:1.在你办理购买商品入库的时候,根据合同或入库单进行暂估入账.借:库存商品应交税金---待抵进项税额贷:应付账款--暂估入账注意:*由于你没有取得发票,因此,你不能认证抵扣.但是,当你取得发票后你肯定要认证抵扣.因此,你应将专用发票中的进项税额暂挂.*暂估入账的金额一定要同以后取得的发票一致,以避免以后取得发票金额不一致所导致的金额调整.2.销售上面暂估的商品借:应收账款或银行存款贷:主营业务收入应交税金-增值税(销项税额)3.结转销售暂估入账的销售成本借:主营业务成本贷:库存商品4.在下月收到该暂估商品的发票并认证抵扣进项税额.红字冲减暂估入账的凭证借:库存商品应交税金---待抵进项税额贷:应付账款--暂估入账根据收到发票(不需要重新办理入库)借:库存商品应交税金---应交增值税(进项税额)贷:应付账款或预付账款或银行存款。

库存成本计算方法

库存成本计算方法商品销售成本是指已销商品的进价成本,即购进价格。

由于批发商品的进货渠道、进货批量、进货时间和付款条件的不同,同种规格的商品,前后进货的单价也可能不同。

除了能分清批次的商品可以按原进价直接确定商品销售成本外,一般情况下,出售的商品都要采用一定的方法来确定一个适当的进货单价,以计算商品销售成本和确定库存价值,据以核算商品销售损益,以反映经营成果。

商品销售成本的计算程序,有顺算和倒算两种方法.顺算法先计算商品销售成本,再据以计算期末结存金额;倒算法先计算期末结存金额,再据以计算商品销售成本。

顺算法的计算公式:本期商品销售成本=本期商品销售数量×进货单价期末结存商品金额=期末结存数量×进货单价倒算法的计算公式:期末结存金额=期末结存数量×进货单价本期商品销售成本=期初结存金额+本期增加金额-本期非销售减少金额-期末结存金额按照以上计算方法和商品的不同特点,商品销售成本的计算方法有以下几种:一、加权平均法(全月一次加权平均法)加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

计算公式如下:加权平均单价=(本月收入全部存货成本+月初存货成本)/(本月收入全部存货数量+月初存货数量)本月发出存货成本=本月发出存货数量×加权平均单价月末结存存货成本=月末库存存货数量×加权平均单价注:差价计算模块中就是按这种方法处理月综合差价率=(期初差价+入库差价)/(期初金额+入库金额)差价=出库金额×月综合差价率采用加权平均法计算的商品销售成本比较均衡,计算结果亦较准确,但工作量较大,一般适用于经营品种较少,前后进价相差幅度较大的商品。

二、移动加权平均法移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

逐步结转分步法

1 020 3 010

798 2 600

3 118 10 690

月初在产品成本 第二车间

本月生产费用

4 280

1 900

第二步骤半成品费用 6 500

第三步骤加工费用 3600

生产费用合计

12000

产成品成本 第三步骤在产品

8 000 4 000

不通过(tōngguò)在产品库收发

精品资料

3、半成品成本(chéngběn)结转方通法过(tōngguò)在产品库收

第一步骤 甲产品成本明细账

第二步骤 甲产品成本明细账

(二)逐步结转分步法的适用范围:

通常适用于大批量、连续式多步骤生产的产品计算。装配式多步骤

生产一般不宜采用逐步结转分步法计算成本。

(三)逐步结转分步法的特点:

1.半成品的成本要随着半成品的实物转移而结转。 2.各步骤“基本生产明细账”归集的费用,包括本步骤自身发生的费用和 上一步骤完工的半成品成本。 3.逐步结转分步法下的在产品是狭义的在产品,不包括各步骤已完工的半 成品,只包括在各个步骤加工中的在产品。

直接材料

35000 281750 316750 8150① 38.865 310920 5830

直接人工

8600 174034 182634 8060② 22.659 181272 1362

产品名称:甲半成品

制造费用 8992

205312 214304 8060 26.589 212712 1592

综合结转法:是将各步骤所耗用 的上一步骤半成品成本(chéngběn), 综合记入各该步骤产品成本 (chéngběn)计算单的“直接材料”或 专设的“半成品”成本(chéngběn)项 目中的分步法。