生命表

生命表

501 2 1 1 1 1 1 0

506 5 3 3 2 1 1 0

0.5 2.0 4.6 3.9 3.1 2.3 1.4 0.5

67424 175 50 47 44 41 38 35

5.954 1.253 0.062 0.066 0.071 0.076 0.082 3.555

5.3 动态混合生命表:同时包括了存活率lx和出生率mx

第二章、种群生态学

§1 §2 §3 §4 §5

概论 种群的基本特征 生命表的特征和应用 种群增长 种群调节 种群进化对策

第二节、生命表 Life table

1. 概念

生命表是按种群生长的年龄或发育阶段的顺序而编制

的,是种群中个体存活、死亡和新生历程的系统记述。

简言之,生命表是直接记录种群内个体死亡和存活过程的一览表. 记录了与年龄或发育阶段相联系的某个种群特定年龄或特定时间的死 亡和生存情况。 统计预测特定年龄人群的生命期望(Life expectancy)。

There are three generalized patterns of age-specific survivorship depending on whether the probability of dying is highest later in life (Type I)

constant through life (Type II) or

0.067 0.137 0.222 0.342 0.426 0.556 0.699

0 300 620 430 210 60 30 10 —

5.2 静态生命表:

是根据某一特定时间对种群作年龄结构调查的资 料而编制的生命表。

Numerical data was obtained by investing age structure of population at one time.

生命表名词解释

生命表名词解释

生命表:在生态学中,指死亡表和寿命表,用于简单而直观地反应种群存活和死亡过程的统计表。

在人口学中,又称“死亡表”和寿命表,是对相当数量的人口自出生(或一定年龄)开始,直至这些人全部去世为止的生存与死亡记录。

通常以10万(或100万)人作为0岁的生存人数,然后根据各年中死亡人数,各年末生存人数计算各年龄人口的死亡率、生存率,列成表格,直至此10万全部死亡为止。

生命表上所记载的死亡率、生存率是决定人寿保险费的重要依据。

是反映一个国家或者一个区域人口生存死亡规律的调查统计表。

即追踪一批人,逐年记录该人群的死亡人数,得到该人群从出生到死亡为止的各年龄死亡率,并进一步构成表格式模型,称为生命表。

生命表算法

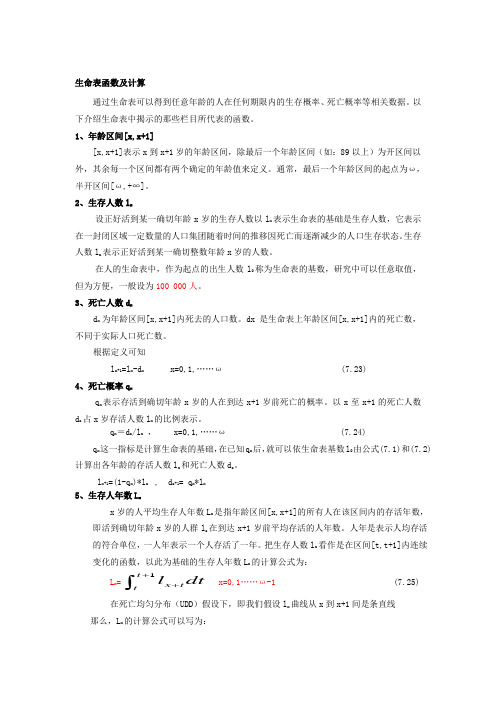

生命表函数及计算通过生命表可以得到任意年龄的人在任何期限内的生存概率、死亡概率等相关数据。

以下介绍生命表中揭示的那些栏目所代表的函数。

1、年龄区间[x,x+1][x,x+1]表示x到x+1岁的年龄区间,除最后一个年龄区间(如:89以上)为开区间以外,其余每一个区间都有两个确定的年龄值来定义。

通常,最后一个年龄区间的起点为ω,半开区间[ω,+∞]。

2、生存人数l x设正好活到某一确切年龄x岁的生存人数以l x表示生命表的基础是生存人数,它表示在一封闭区域一定数量的人口集团随着时间的推移因死亡而逐渐减少的人口生存状态。

生存人数l x表示正好活到某一确切整数年龄x岁的人数。

在人的生命表中,作为起点的出生人数l0称为生命表的基数,研究中可以任意取值,但为方便,一般设为100 000人。

3、死亡人数d xd x为年龄区间[x,x+1]内死去的人口数。

dx是生命表上年龄区间[x,x+1]内的死亡数,不同于实际人口死亡数。

根据定义可知l x+1=l x-d x x=0,1,……ω (7.23)4、死亡概率q xq x表示存活到确切年龄x岁的人在到达x+1岁前死亡的概率。

以x至x+1的死亡人数d z占x岁存活人数l x的比例表示。

q x=d z/l x, x=0,1,……ω (7.24) q x这一指标是计算生命表的基础,在已知q x后,就可以依生命表基数l0由公式(7.1)和(7.2)计算出各年龄的存活人数l x和死亡人数d z。

l x+1=(1-q x)*l x , d z+1= q x*l x5、生存人年数L xx岁的人平均生存人年数L x是指年龄区间[x,x+1]的所有人在该区间内的存活年数,即活到确切年龄x岁的人群l z在到达x+1岁前平均存活的人年数。

人年是表示人均存活的符合单位,一人年表示一个人存活了一年。

把生存人数l x看作是在区间[t,t+1]内连续变化的函数,以此为基础的生存人年数L x的计算公式为:L x=1tx ttl dt++⎰ x=0,1……ω-1 (7.25)在死亡均匀分布(UDD)假设下,即我们假设l x曲线从x到x+1间是条直线那么,L x的计算公式可以写为:L x =(l x +l x+1)/2又根据公式(7.23)得:L x =(l x -d x +l x )/2=l x -d x /2 (7.26)注意到死亡均匀假设与l x 从0到ω是线性的假设不同,它仅在每一年年龄上假设是线性的,因此是l x 的比较精确的描述。

生命表

静态生命表

• 适用于世代重叠的生物,表中的数据是根据在某一特定 时刻对种群年龄分布频率的取样分析而获得的,实际反映 了种群在某一特定时刻的剖面 。它是生命表的最常见形 式。

• 假设条件:(1)假定种群所经历的环境年复一年地没有 变化;(2)种群大小稳定;(3)年龄结构稳定。

• 优点:(1)易于看出种群的生存对策和生殖对策;(2) 易于编制。

将动态与静态生命表相结合。它所记载的内

容同动态生命表一致,只是该生命表把不同年份 同一时期标记的个体作为一组处理,即这组动物 不是同一年出生的。

•

野生动物专家可连续几年,每年都在同一时

期标记一批新孵化的幼鸟或新出生的仔兽,并对

每一批都进行跟踪观察和记录。然后再将汇集所

有动物的观察资料,作为同年出生的一组动物来

• 缺点:(1)工作量很大;(2)不易跟踪,且易因人为因 素造成较大的误差。

• 注意:(1)在某一时期内,坚持观察同一个自然种群; (2)在每一观察时刻,对种群大小进行估计。

静态生命表

根据某一特定时间对生物种群作一个年 龄结构调查,并根据调查结果而编制的生 命表.如去某村调查所有人口(规定时间特 别严)。它是某一个特定时间的静态横切 面,所研究的种群成员的各年龄组都是在 不同的年中所经历过来的,但在此假定了 种群所经历的环境条件是年复一年地没有 变化的。

一、生命表的编制方法与步骤

• 1、根据研究对象和目的,设计生命表类型及实验 方案

• 2、合理划分年龄组或发育阶段(X)的时间间隔 • 3、确定实验条件 • 4、建立同龄群的种群 • 5、跟踪观察和记录,收集实验数据 • 6、实验与田间调查相结合 • 7、资料整理与参数统计,制作生命表 • 8、生命表分析与构建种群动态数学模型

生命表分析

• 生命表正是反映在封闭人口条件下一批人从出 生后陆续死亡的全部过程的一种统计表。它是 以各年龄死亡概率为依据,并以此计算出各年 龄的死亡人数,编制出相应的生命表。

• 生命表分析方法不但可用于死亡研究,还可用 于初婚、离婚、再婚、生育、迁移、子女离家 等几乎所有人口过程的研究,因此将其作为人 口统计分析的工具之一重点研究。

规模的要求

• 要注意不是任何地区都可以计算完全生命表。对 于那些人口规模比较小的地区,若按1岁一组分, 某些年龄的死亡人数比较小,甚至会出现某些年 龄死亡人口为0的情况,这样计算的死亡率不具有 一般性或代表性,而是由于随机性产生的特殊情 况。这样的死亡率是没有意义的。因此只有当人 口总量达到一定规模后才可计算完全生命表。

一、生命表的产生和涵义

• 统计学的产生来源于英国的政治算术学派, 而政治算术学派的著名创始人之一格兰特的 代表性著作《关于死亡表的自然的和政治的 观察》一书,不仅对统计学产生具有极大影 响、而且为人口统计学的创立打下了一个良 好的基础。该书首次提出了死亡表的概念, 并且根据大量的实际死亡率资料,以百名出 生婴儿为基础,编制了死亡表。

的生存人数

• ndx :number dying between ages x and x + n,

(x,x+n)内的死亡人数

• qn x : probability of dying from age x to age x

+ n,(x,x+n)内的死亡概率

• nLx : person-years lived between ages x and

L 0.276l 0.724l1

生命表

由于不同年龄层次的人口死亡水平的高低 不同,反映在生存时间的长度上各有差异, 人口不同年龄层次分布计算

0岁组

1 3 L0 l0 l1 4 4

5岁以上各组的计算 1~4岁各年龄组的计算

1 Lx (l x l x 1 ) 2

1 1 Lx (l x l x 1 ) (d x 1 d x ) 2 24

指在生命表上年龄为x岁的死亡人数。其确切意义是指

已经活到x岁,但尚未活到x+1岁之前而死去的人数。

d0-从出生后到尚未满周岁前在此期间死亡的人数 d1-已满1岁到尚未满2周岁在此期间死亡的人数 d2-已满2岁到尚未满3周岁在此期间死亡的人数 …… d

1 d0,d1,d2, ……, d 1 ,此数列在生命表中为死亡序列

1995年我国发布的“中国人寿保险业经验生命表(1990-1993)”(简 称原生命表)是我国第一张经验生命表。近年来,人民生活水平、 医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险 消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的 要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件。主要 体现在三个方面: (1)10年来,业务快速发展,积累了大量的保险业务数据资料; (2)保险公司信息化程度大幅提高,数据质量也有了较大的改善; (3)保险精算技术获得了极大发展,积累了一些死亡率分析经验。

-已满 1 岁到尚未满 1 1 岁在此期间死亡的人数

生存序列和死亡序列间有着下列 关系:

l0 d 0 l1 l1 d1 l2 l2 d 2 l3 ...... l 1 d 1 l 11 l 0

《生命表分析》课件

02

生命表的基本概念

生命期望

总结词

生命期望是描述一个个体预期能够生存的年数,基于其年龄和性别。

详细描述

生命期望是生命表分析中的一个重要指标,它表示一个个体预期能够生存的年数。这个指标基于年龄和性别进行 计算,反映了不同年龄和性别的个体在特定条件下的预期寿命。生命期望的计算有助于了解不同人群的生命风险 和生存状况,为制定相关政策和措施提供依据。

生命表分析在保险精算中发挥着关键作用,通过对不同年 龄、性别、地区等人群的生命数据进行统计分析,评估保 险产品的风险和价值,为保险公司制定保险策略、产品设 计等提供科学依据。

健康风险评估

总结词

健康风险评估是生命表分析在健康领域的应用,通过分 析人口健康数据,评估个人和群体的健康风险。

详细描述

生命表分析在健康风险评估中发挥着重要作用,通过对 健康状况、疾病发病率、死亡率等数据的分析,评估个 人和群体的健康风险,为制定健康管理策略、预防措施 等提供科学依据。同时,生命表分析还可以用于评估新 药、新治疗方法的疗效和安全性。

风险函数

总结词

风险函数描述了在给定年龄段内个体死亡或 患病的概率。

详细描述

风险函数是生命表分析中用于描述个体在给 定年龄段内死亡或患病的概率的函数。这个 函数提供了关于健康风险的综合信息,有助 于深入了解不同年龄段的健康状况和潜在的 健康问题。通过比较不同群体或不同时期的 风险函数,可以评估健康状况的变化趋势,

未来人口变化的不确定性问题

总结词

未来人口变化的不确定性是生命表分析面临的另一个 挑战。

详细描述

生命表分析通常需要对未来人口变化进行预测和估计, 但这些预测和估计可能存在不确定性。未来人口变化受 到多种因素的影响,如生育率、死亡率、移民率等,这 些因素的变化可能难以准确预测和估计。此外,未来人 口变化的趋势也可能受到政策和环境变化的影响,进一 步增加了预测的不确定性。因此,在生命表分析中,需 要充分考虑未来人口变化的不确定性问题,并采取适当 的策略和方法来处理和减少这种不确定性对分析结果的 影响。

四版生命表-概述说明以及解释

四版生命表-概述说明以及解释1.引言1.1 概述概述部分的内容可以包括以下内容:生命表是统计学中常用的一种工具,用于描述人口或其他生物群体在不同年龄下的存活率和死亡率。

它是人口学研究和社会科学领域的重要工具,在人口发展、医疗卫生、社会保障等方面具有广泛的应用。

四版生命表是生命表的一种改进版本,相比于传统的三版生命表,它在数据的收集和处理上做了更多的优化,能够更准确地反映不同年龄下的生存状况和死亡风险。

四版生命表能够提供更全面、详细的人口统计信息,为社会科学研究和人口政策制定提供更科学、精准的依据。

四版生命表的构建方法主要包括数据收集、数据清洗、计算生命表的基本指标等步骤。

通过收集大量的人口数据,如出生率、死亡率、人口迁移情况等,可以建立一个全面的人口数据平台。

然后,通过对数据进行清洗和整理,排除异常值和错误数据,确保构建的生命表数据的准确性和可靠性。

最后,利用统计学方法和模型,计算得出生命表的基本指标,如年龄特定的死亡率、预期寿命等。

四版生命表在人口学研究和社会科学领域具有重要的应用价值。

它可以帮助我们了解不同年龄和性别群体的生存状况和死亡风险,为人口政策制定提供科学依据。

同时,四版生命表还能够分析不同因素对人口寿命和健康状况的影响,为公共卫生和医疗卫生建设提供有益的参考。

然而,四版生命表也存在一定的局限性。

一方面,生命表所依赖的数据需要具备一定的可靠性和完整性,而在一些发展中国家或地区,数据的收集和整理工作仍然存在一定的困难。

另一方面,生命表只能提供静态的人口统计信息,不能反映人口的动态变化和迁移情况。

未来的发展方向包括进一步完善四版生命表的构建方法,提高数据的质量和可靠性,加强对数据的动态更新和跟踪,以更好地反映人口的变化和发展趋势。

同时,还可以结合其他人口统计学方法和模型,探索更多的人口特征和群体特征,为人口研究提供更全面、深入的分析和解读。

1.2文章结构1.2 文章结构本文将按照以下结构展开对四版生命表的讨论。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国内的生命表

10年来,业务快速发展,积累了大量的保险业务数据资料; 2、保险公司信息化程度大幅提高,数据质量也有了较大 的改善; 3、保险精算技术获得了极大的发展,积累了一些死亡率 分析经验。 基于各方面的考虑,在中国保监会的领导和组织下, 2003年8月,正式启动了新生命表编制项目。新生命表编 制完成后,于2005年11月12日通过了以著名人口学专家、 全国人大副委员长蒋正华为主任的专家评审会的评审。于 2006年1月1日正式启用。

X=年龄 lx=在X岁生存的人数 dx=年龄在岁的人在一年内死亡的人数=lx-lx+1 qx=年龄在岁的人在一年内死亡的概率=dx/lx px=年龄在岁的人活过一年的概率 =lx+1/lx

生命表的分类

以死亡统计的对象为标准,生命表可分为 国民生命表和经验生命表。 国民生命表是根据全体国民或某一特定地 区人口的死亡资料编制而成的。 经验生命表是根据保险机构有关人寿保险、 社会保险的死亡记录编制而成的。

生命表概述

2009年10月

原理

现代保险学是建立在概率论和大数定律的基础上 大数法则:是用来说明大量的随机现象由于偶然性相互抵消所呈现的必然数 量规律的一系列定理的统称. 切比雪夫大数法则:在承保标的数量足够大时,被保险人所交纳的纯保费与 其所能获得的赔款期望值相等。 贝努力定理大数法则:利用统计资料来估计损失概率是极其重要的。 泊松大数法则:平均概率与观察结果所得的比例将无限接近。

国内的生命表

新生命表包括非养老金业务男女表和养老金业务男女表共 两套四张表,简称“CL(2000-2003)”。其结构与原生命表 相同,但取消了混合表。 之所以非养老金业务与养老金业务用表不同,是因为整体 而言,投保养老金的人群死亡的概率比投保非养老金的人 群要小。 本次非养老金业务表男性平均寿命为76.7岁,较原生命表 提高了3.1岁,女性平均寿命为80.9岁,较原生命表提高 了3.1岁。养老金业务表男性平均寿命为79.7岁,较原生 命表提高了4.8岁,女性平均寿命为83.7岁,较原生命表 提高了4.7岁。

美国保险监督官1980 1980标准普通生命表(男性表) 1980

年初的年龄x 年初的年龄x 0 1 2 3 4 5 6 7 8 该年的死亡概率qx 该年的死亡概率q 0.004180 0.001070 0.000990 0.000980 0.000950 0.000900 0.000860 0.000800 0.000760 指定年份年初生存人数lx 指定年份年初生存人数l 10000000 9958200 9947545 9937697 9927958 9918526 9909599 9901077 9893156 指定年份内死亡人数dx 指定年份内死亡人数d 41800 10655 9848 9739 9432 8927 8522 7921 7519 该年的生存概率px 该年的生存概率p 0.995820 0.998930 0.999010 0.999020 0.999050 0.999100 0.999140 0.999200 0.999240

检选表

检选生命表按年龄和保险年数显示死亡率。 因为检选的最强影响在5-15年之后就消退, 死亡率通常只在这一期间才因保险年数而 又差异。

签发保单 时年龄 25 26 27 28 29 30 0.71 0.72 0.73 0.74 0.74 0.74 保险年数 1 0.82 0.82 0.83 0.84 0.84 0.86 2 0.88 0.89 0.92 0.93 0.97 1.02 3 0.93 0.96 0.99 1.03 1.08 1.16 4 0.97 1.00 1.05 1.11 1.20 1.31 5 6年及以上 1.01 1.06 1.12 1.21 1.32 1.44 实际到达年龄 30 31 32 33 34 35

生命表的分类

基础生命表 生命表 评估生命表

基础生命表

基础生命表:反映所观察人群的实际情况。 此类生命表没有加入安全系数。基础生命 表用于: 总保费费率的计算; 万能寿险及其他当期假定保单的当期死亡 费用的计算; 分红保单的红利标准与实际红利支付的计 算。。。。。。。

评估生命表

评估生命表:是计算最低准备金和退保现 金价值的基础,这类生命表通常包括安全 系数,使他们具有保守性。 评估表也可以用于分红保单、未定保费保 单及当期假定保单的总保费计算。但在保 单情形下,红利标准或表(Select mortality table):只是基于 新近被承保人群的数据。 终极生命表(Ultimate mortality table):则 排出了早期数据—通常是被承保之后最初的 5-15年—而是基于保单后期被保险人的终极 死亡率。 综合生命表(Aggregate mortality table):包 括所有死亡率数据,既包括保单后期又包 括保单的前期。

生命表是根据一定时期某一国家或地区的特定人群的有关 生存、死亡的统计资料,加以分析整理而形成的一种表格, 生命表是过去经验的记录并且通常用于预测那些将来和过去 情况完全相同的未来事件。 它是人寿保险测定危险的工具,是寿险精算的数理基础, 是厘定人寿保险纯费率和责任准备金计算的基本依据。 生命表中最重要的就是设计产生每个年龄的死亡率。 影响死亡率的因素很多:年龄、性别、职业、习性、以往 病史、种族。 一般情况下设计生命表时,只注重考虑年龄和性别。

人寿保险费由两部分构成:纯保险费和附加保险费。 在纯保费中不能有利润因素,而附加保费则主要反映保险公司的营业费用和 政府认可的合理利润,只要保险公司按照大数法则出售保单,保险在每张保单 上收取的纯保费等于该投保单所要承担的预期损失。

寿险精算中,利率和死亡率的测算时厘定寿险成本的两个基本问题。

生命表的含义

国内的生命表

新生命表将只用作责任准备金评估。 寿险公司定价,可以以新生命表为基础,也可以以其他生 命表为基础。这意味着寿险定价的利率、死亡率、费用率 三要素中,死亡率要素将完全由公司决定。定价生命表放 开后,公司可以根据产品的不同、地域的不同、受保人群 的不同、公司核保技术的不同或者市场策略的需要,采用 不同的生命表。同样,消费者购买保险,也可以在不同公 司得到不同的报价。因此,新生命表的发布是我国寿险产 品费率市场化的重要一步。

承保1000人,实际索赔位于期望索赔正负5%之间的概率 为18.2%; 承保5000人,实际索赔位于期望索赔正负5%之间的概率 为39%; 承保25000人,实际索赔位于期望索赔正负5%之间的概率 为74.2%; 承保50000人,实际索赔位于期望索赔正负5%之间的概率 为99.99%;

人寿保险费率的厘定

原理

大数定理与索赔分布: 假设寿险公司在一年中承保了一定数量的被保险人,任何 一个被保险人在一年中的死亡的概率为2%,预期发生的 一定数量的索赔(所有被保险人的2%),实际发生理赔 会高于或少于这一预期。按照大数法则:被保险人数量足 够多,实际索赔将可能仅显示对于期望索赔的一个相对小 的偏差。

原理

年金生命表

年金生命表 基于寿险的经验生命表不适合年金使用: 健康状况差的人不会购买年金;年金领取 人的死亡率往往低于寿险保单下被保险人 的死亡率。使用寿险生命表会高估预期死 亡率。

静态表与预测表

静态表:大多数使用的寿险生命表是静态表,因为他们不随所适用的 历年而改变其死亡率。随着死亡率改善的长期趋势的继续,这些静态 表定期被基于更新经验的静态表所取代。近年来,许多公司制定条款 以反映他们关于基础死亡率将随时间改善的预期,并且不再使用静态 表。死亡率的改善已经导致寿险保费安全系数的增加,因为死亡支付 的延迟使得保险公司可以赚取投资资金的额外利息。 预测表:因为死亡率的改善将导致安全系统变小。死亡的推延导致 额外的年金给付。为了避免频繁构建新的静态表的大额费用,传统的 做法是使用年龄倒退法为死亡率的下降留下空间,即,仍然使用静态 表,但是表中显示的死亡率假定是实际年龄更低的人适用的死亡率 例如:一个65岁的人可能假定使用64岁或63岁的人的死亡率,于是 对于一个给定的年金给付额等于增加了保费。许多保险公司使用1-4 年的年龄倒退法。