中国人寿保险业经验生命表(1990-1993)换算表_(男女混合)-

第二章趸缴纯保费2

A

1 x:n

——趸缴纯保费

2-4

定期寿险趸缴纯保费的厘定

(x)在x+k到x+k+1 岁之间死亡的概率。

厘定: A

1 x:n

= E ( zk ) = ∑ v ⋅ px ⋅ qx + k

k =0 k +1 k 1 x:n

n −1

⇒ lx A

在x岁时lx个 参保人缴纳 的总保费

= ∑ v ⋅ d x+k

k +1 k =0

n −1

未来n年内保险人 赔付所有保险金 的总现值

2-5

现值随机变量的方差

公式:

Var ( zk ) = E ( z ) − E zk ) = ∑ v ⋅ px ⋅ qx + k − E ( zk ) 2 (( EZ ( EZ

2 k 2 2 k =0 n −1

2(k+1) 2 k k

第二节

死亡年末赔付 趸缴纯保费的厘定

1

死亡年末赔付

死亡年末赔付的含义

死亡年末赔付是指如果被保险人在保障期内发生 保险责任范围内的死亡,保险公司将在死亡事件 发生的当年年末给予保险赔付。 由于赔付时刻都发生在死亡事件发生的当年年 末,所以死亡年末赔付时刻是一个离散随机变 量,它距保单生效日的时期长度就等于被保险人 签约时的“整值剩余寿命加1”。 这正好可以使用以整值年龄为刻度的生命表所提 供的生命表函数。所以死亡年末赔付方式是保险 精算师在厘定趸缴保费时通常先假定的理赔方 式。

2-2

定期寿险趸缴纯保费:基本符号

设(x)投保n年定期寿险,保险金额为1元,保险 金在死亡年度末给付。 K = [T ] —— x 岁投保的人取整余寿 bK +1 —— 保险金在死亡年末给付函数,即

保险精算课堂练习及详解

练3.3

• 假设(x)投保延期10年的终身寿险,保额1 元。

• 保险金在死亡即刻赔付。

• 已知 0.06,S(x) e0.04x , x 0

• 求: (1) 10 Ax (2)Var(zt )

例3.3答案

(1)

fT

(t)

S(x t) S(x)

0.04e0.04t

m Ax

e 0.06t 0.04e0.04t dt 0.04 e0.1t dt 0.147

v2 0.90703

由公式

A q p A v v

x

x

x x1

q 1 p 0.0028

40

40

有

A A A q p A A p q (v v

) (1 v ) v 0.00822

41

40

41

40

40 41

41

40

40

A 0.21654 41

练4.1

• 计算25岁的男性购买40年定期生存险的趸缴 纯保费。已知 40 p25 0.78765825

前 四 年 的 积 累 值 在 第 四年 年 末 积 累 值 为 1000s 4637.09

4 0.06

这 笔 存 款 再 按10%的 年 利 率 积 累 到 第10年 年 末,积 累 值 为 4637.09(110%)6 8214.89 后 六 年 年 金 积 累 到 第 十年 的 积 累 值 为 1000s 8487.17

2、如以6%年名义贴现率,按半年为期预付 及转换,到第6年末支付1000元,求其现时 值。

3、确定季度转换的名义利率,使其等于月度 转换6%名义贴现率。

(1 i(m) )m 1 i (1 d ( p) ) p

保险精算学分析

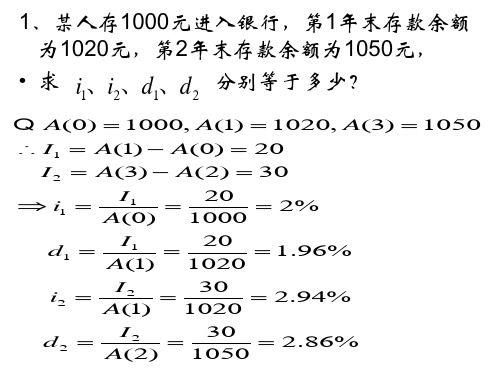

第一章练习(利率部分)1、某人存1000元进入银行,第1年末存款余额为1020元,第2年存款余额为1050元,求i1,i2,i3,i4分别等于多少?2、某人存5000元进入银行,若银行分别以2%的单利计息、复利计息、单贴现计息、复贴现计息,问此人第5年末分别能得到多少积累值?3、确定500元以季度转换8%年利率投资5年的积累值。

4、如以6%年利,按半年为期预付及转换,到第6年末支付1000元,求其现时值。

5、确定季度转换的名义利率,使其等于月度转换6%名义贴现率。

6、确定1000元按如下利息效力投资10年的积累值(1)δ=5% (2)δt=0.05(1+t)-27、如果δt=1/(1+t),试确定1在n年末的积累值。

8、如果实质利率在头5年为5%,随之5年为4.5%,最后5年为4%,试确定1000元在15年末的积累值。

9、假定一笔资金头3年以半年度转换年利率6%计息,随之2年以季度转换8%的年贴现率计息,若5年后积累值为1000元,问这笔资金初始投资额应该为多少?10、某人为了能在第7年末得到1万元款项,他愿意在第一年末付出1千元,第3年末付出4千元,第8年末付出X元,如果以6%的年利率复利计息,问X=?(求本金)11、(求利率)(1)某人现在投资4000元,3年后积累到5700元,问季度计息的名义利率等于多少?(2)某人现在投资3000元,2年后再投资6000元,这两笔钱在4年末积累到15000元,问实质利率=?12、某人现在投资1000元,第3年末再投资2000元,第5年末再投资2000元。

其中前4年以半年度转换名义利率5%复利计息,后三年以恒定利息力3%计息,问到第7年末此人可获得多少积累值?13、按某一利率以以下两种付款形式的现值相等。

(1)第五年末付200元加上第十年末500元;(2)第五年末付400.94元。

现以同样的利率投资300元,并在8年末取出200元,余下在第十年末积累金额为X,求X14、投资1000元在第15年末的积累值为3000元,试确定每月计息一次的年名义利率。

中国人民银行关于统一使用“中国人寿保险经验生命表(1990-1993)”的通知

中国人民银行关于统一使用“中国人寿保险经验生命表(1990

-1993)”的通知

【法规类别】银行综合规定保险综合规定

【发文字号】银发[1996]217号

【失效依据】中国人民银行、中国保险监督管理委员会公告(2010)第12号--废止《关于恢复国内保险业务和加强保险机构的通知》等38件规范性文件的公告

【发布部门】中国人民银行

【发布日期】1996.06.23

【实施日期】1996.06.23

【时效性】失效

【效力级别】部门规范性文件

中国人民银行关于公布统一使用“中国人寿

保险经验生命表(1990-1993)”的通知

(银发[1996]217号)

中国人民保险公司、中国太平洋保险公司、中国平安保险公司、各寿险公司、美国友邦保险公司上海分公司、美国友邦保险公司广州分公司:

为了适应我国人寿保险事业的发展,加强人寿保险市场的监督管理,我行于1992年委托中国人民保险公司开始编制第一张中国寿险业经验生命表,经过3年的艰苦工作,并广泛征求意见,已经圆满完成,现予公布。

并就统一使用“中国人寿保险业经验生命表

(1990-1993)”的有关问题通知如下:

一、中国第一张寿险业经验生命表命名为:“中国人寿保险业经验生命表(1990-1993)”,英文名称为:“china life。

我国寿险业经验生命表的发展历程

修订寿险经验生命表工作中的险种分类及重大疾病发生率估计杨步青、梁子君、任启龙、袁智军上海财经大学保险精算研究中心生命表研究小组在2003年9月26-28日召开的第四届中国精算年会上,中国保监会正式披露了即将修订中国寿险经验生命表的项目,计划用三年时间、即于2006年完成对中国寿险精算生命表的修订。

这是一项较为庞大和繁重的工作,包含一系列的具体问题。

本文主要探讨了其中的数据分类和重大疾病发生率估计两个问题,希望对中国保监会的这项工作能有所帮助。

关键词:经验生命表、重大疾病发生率、数据分类第一部分:进展回顾一、中国寿险经验生命表CL(1990-1993)的编制过程回顾我国于1981年恢复国内的保险业务,包括寿险业务。

寿险业务的费率制定需要生命表作为依据,而当时既没有经验数据又没有精算技术,费率厘订只好借用日本的经验生命表。

寿险业经过十多年的快速发展后,业务数据有了一定的积累,为制定自己的生命表提供了一定的数据基础。

而且编制生命表的精算技术也在八十年代末引入到我国,并得到了快速发展。

1992年下半年,中国人民保险公司人身险部受中国人民银行的委托,启动了设计编制中国寿险经验生命表方案,并从1994年正式开始实施该项目。

中国寿险经验生命表的编制经历了资料收集和整理、调查表的填报与数据录入、经验资料的计算机处理、经验资料的分析、基本死亡率的计算和对死亡率的补整、修匀等过程。

数据主要来自当时的中国人民保险公司,通过整群抽样获得,收集了人保1985年1月1日到1993年12月31日之间承保的长期人身保险业务的资料,死亡率调查的观察期为1990年1月1日至1993年12月31日。

对所收集的数据,利用计算机对数据进行分析、筛选最后确定编制生命表的基础数据库。

完成基础数据库后,进而确定暴露数的计算方法,并根据暴露数来计算不同年龄的死亡率。

确定粗死亡率后还要对生命表进行补整、修匀。

第一次是方差补整,主要是考虑估计的随机波动,假设死亡率是正态随机变量,则其95%的置信估计区间为均值加或减两倍均方差形成的区间。

保险精算原理与实务课件 6

1 000+1 000 p30 1.091 1 000 2 p30 1.092 =1 000 k p30 1.09k k 0 代入相应的存活概率和利率,就可以计算出这一年金的精算现值。 8

期首付终身生存年金

一般地,对(x)的每年1单位元期首终身生存年金,其精算现

值 之以和,a如x 下表图示所,示它:是一系列保险期逐步延长的纯粹生存保险

第六章 生存年金

1

生存年金产品

生存年金是以年金方式在被保险人生存期内的一系列给付, 保险费通常采取在投保时一次性缴付的趸缴方式或者在一 定时期内的均衡缴付的方式。

生存年金形式:

即期年金(immediate annuities) 延期年金(deferred annuities) 定期确定的生存年金 指数化年金 联合生存年金

给付的期望值是:

1000 40 p20 0 (1 40 p20 ) 1000 40 p20

这笔给付在李明20岁时的现值通过利率折现得到:

1000 40 p20 1.0640

根据附表中国人寿保险业经验生命表(1990~1993年)(男女混合

表)的资料得,l20 =983 992,l40=877 671,可以计算得,

6

年付一次生存年金的精算现值

定义:生存年金是以生存为条件发生给付的年金。如果 被保险人在规定的时期内存活,则发生年金的收付,否 则,停止收付。

一般类型:终身年金、定期年金、延期年金

7

终身生存年金

【例6.3】 张华今年30岁,从今年起,只要他存活,可以 每年年初获得1000元的给付。计算这一年金的精算现值。

金 (k=,0,其1,2精,…算…现)上值收以付ax(1m/m)表,示直,到这被一保年险金人在死每亡个为x止。mk

第一章 生命表

0

1

2

3

… …

q0

q1

i

q2

q3

q

i0

1,

qi 0

1.1.2

含义

生存函数

s(x)=1- F(x)=Pr(X>x), x≥0

新生婴儿x岁以后死亡的概率 新生婴儿活过x岁的概率

性质 a. s ( 0 ) 1,

x

lim s ( x ) 0

b. 单调递减函数

• • 非养老金业务男(女)表 养老金业务男(女)表

1.2.2

生命表的构成

考察一封闭式的生存群体,具有以下性质:

• 设定期初总人数 • 随着年龄的增加,活着的人数减少,最后活着的 人数为零,且死亡的总人数等于期初的总人数 • 设定一极限年龄ω

1.2.2

生命表的构成

1. 群体的年龄x x=0,1,2,…,ω,ω为极限年龄

1.1.4

离散型未来寿命的分布

思考下式为何成立及其含义是什么?(k为整数)

k

q x q x 1 | q x 2 | q x k 1 | q x

记住!后面 会多次用到

1.1.5

定义:

死力

x

含义:

s ( x ) s(x)

F ( x ) 1 F (x)

在非寿险领域,常用参数模型拟合物体寿命的分布。

1.2

生命表

本节的主要内容

了解生命表的类型 掌握生命表的构成要素(各类函数) 能够利用一般生命表进行计算 理解选择-终极生命表的含义,并能够利用 它解决简单问题。

1.2

生命表含义

是根据以往一定时期那各种年龄的死亡统计资料编制的每个 年龄死亡率组成的汇总表。是过去生命资料的记录。

第三章_人寿保险趸缴纯保费的厘定

v

bk

z

——保险金在死亡年末给付函数 ——贴现函数。 k ——保险赔付金在签单时的现时值。

z = bk ⋅ vk

E ( z ) ——趸缴纯保费。

N年定期寿险 死亡年末赔付

N年定期寿险 年定期寿险死亡年末赔付场合 年定期寿险 基本函数关系

记K(x)=k为被保险人(x)的整值剩余寿 命,则

2 2

n−1

2(k +1)

记

2

k=0 =

⋅ k px ⋅ qx+k − E(z )

2

A

1 x:n

= ∑v

k =0

n −1

2( k +1)

⋅ k px ⋅ qx + k

2 1 x:n 1 2 x:n

等价方差为

Var ( zk ) = A − ( A )

例3.1

某人在40岁时投保了3年期1 0 000元定 期寿险,保险金在死亡年年末赔付。以 中国人寿保险业经验生命表(1990-1993 年,男女混合表)和利率5%,计算趸缴 保费。

由于赔付时刻都发生在死亡事件发生的 当年年末,所以死亡年末陪付时刻是一 个离散随机变量,它距保单生效日的时 期长度就等于被保险人签约时的整值剩 余寿命加一。 正好可以使用以整值年龄为刻度的生命 表所提供的生命表函数。所以死亡年末 赔付方式是保险精算师在厘定趸缴保费 时通常先假定的理赔方式。

基本符号

人寿保险的分类

受益金额是否恒定

定额受益保险 变额受益保险

保单签约日和保障期期始日是否同时 进行

非延期保险 延期保险

保障标的的不同

人寿保险(狭义) 生存保险 两全保险