新牧月评:10月份家禽业渐入佳境

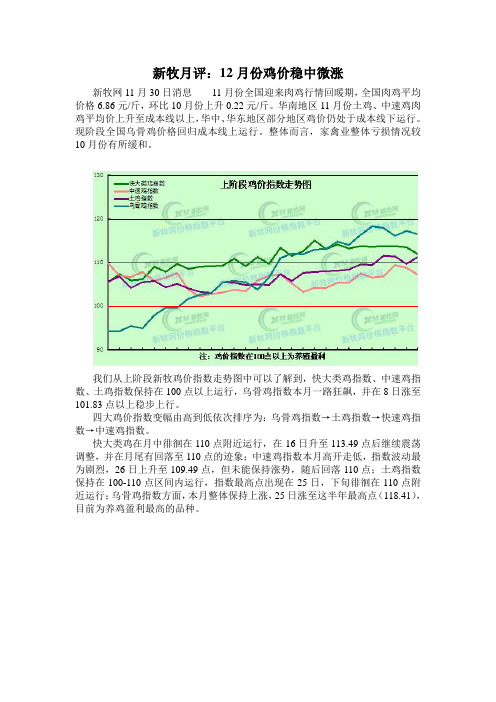

新牧月评:12月份鸡价稳中微涨

新牧月评:12月份鸡价稳中微涨

新牧网11月30日消息11月份全国迎来肉鸡行情回暖期,全国肉鸡平均价格6.86元/斤,环比10月份上升0.22元/斤。

华南地区11月份土鸡、中速鸡肉鸡平均价上升至成本线以上,华中、华东地区部分地区鸡价仍处于成本线下运行。

现阶段全国乌骨鸡价格回归成本线上运行。

整体而言,家禽业整体亏损情况较10月份有所缓和。

我们从上阶段新牧鸡价指数走势图中可以了解到,快大类鸡指数、中速鸡指数、土鸡指数保持在100点以上运行,乌骨鸡指数本月一路狂飙,并在8日涨至101.83点以上稳步上行。

四大鸡价指数变幅由高到低依次排序为:乌骨鸡指数→土鸡指数→快速鸡指数→中速鸡指数。

快大类鸡在月中徘徊在110点附近运行,在16日升至113.49点后继续震荡调整,并在月尾有回落至110点的迹象;中速鸡指数本月高开走低,指数波动最为剧烈,26日上升至109.49点,但未能保持涨势,随后回落110点;土鸡指数保持在100-110点区间内运行,指数最高点出现在25日,下旬徘徊在110点附近运行;乌骨鸡指数方面,本月整体保持上涨,25日涨至这半年最高点(118.41),目前为养鸡盈利最高的品种。

2013年11月份肉鸡价格走势图11。

家禽产业现状与发展趋势

家禽产业现状与发展趋势家禽产业现状与发展趋势一、家禽产业现状家禽产业是农业的重要组成部分,也是人们日常生活中不可或缺的营养来源之一。

随着人们生活水平的提高,对于禽肉的需求也在逐渐增加。

当前家禽产业的现状以及存在的问题主要可以从以下几个方面进行分析:1. 产业规模不断扩大近年来,随着经济的发展和人们对生活品质的要求不断提高,家禽产业规模在不断扩大。

在经济发达的地区,人们消费水平高,对于高品质的禽类产品的需求也越来越大。

而在农村地区,养殖家禽成为农民增收的重要途径,越来越多的农民加入到家禽养殖行业。

2. 种苗供应不足目前,种苗供应是制约家禽产业发展的一个重要问题。

种苗是家禽养殖的基础,良种种苗的供应关系到养殖业的发展质量和效益。

然而,目前国内种禽养殖业种苗供应能力严重不足,种禽品种单一,新品种研发不足,导致农户选择余地小,养殖品质难以提升。

3. 养殖环境污染严重由于养殖密度大、化学药物的频繁使用以及饲料添加剂的滥用,家禽养殖行业环境污染问题严重。

大量的粪便和废水排放污染土地和水源,给周边环境造成了严重的污染。

这不仅对人们的生活产生了直接的影响,也对生态环境造成了巨大的破坏。

4. 进口禽肉占比大近年来,随着人们消费水平的提高和生活方式的改变,进口禽肉占比不断上升。

虽然进口禽肉的质量和品种较为多样,但这也对国内家禽产业带来了一定的冲击。

国内的家禽养殖商面临着竞争压力,同时也导致国内家禽产品的价格波动较大。

二、家禽产业发展趋势1. 健康安全的需求不断增加随着人们对健康安全的要求不断提高,良种禽种的需求将会持续增加。

未来家禽养殖业的发展趋势将是养殖质量优、环境友好、无公害食品的生产模式。

发展高效、生态、循环的养殖方式,采取科技手段,提高饲养环境和饲料的质量,减少消费者对家禽产品的质量和安全问题的担忧。

2. 绿色养殖模式的推广为了解决养殖环境污染的问题,绿色养殖模式将会成为未来家禽养殖的发展趋势之一。

通过加强养殖场的管理和技术支持,开展废弃物处理和资源回收利用,实现养殖废物的资源化利用,减少对环境的污染。

2024年家禽市场前景分析

2024年家禽市场前景分析1. 引言家禽是人类饮食中重要的组成部分之一,其可提供丰富的蛋白质和营养价值。

家禽市场作为农业产业的重要一环,受到社会经济发展和消费需求的影响。

本文旨在分析当前家禽市场的前景,并探讨未来的发展趋势。

2. 当前家禽市场概况2.1 市场规模根据统计数据,家禽市场在过去几年呈现稳定增长的趋势。

市场规模不断扩大,家禽产品的出口和国内消费需求都在逐渐增加。

2.2 市场结构家禽市场的主要产品包括鸡肉、鸭肉、鹅肉和禽蛋等。

在国内市场,鸡肉销量最大,占据了主导地位。

而在出口市场方面,禽蛋的需求量居首,占据较大份额。

2.3 市场竞争情况家禽市场竞争激烈,市场上存在着众多的家禽养殖企业。

大型养殖企业具备规模经济和品牌优势,在市场上占据着较大份额。

此外,农户养殖也是家禽市场的重要组成部分,但规模较小,面临着市场竞争和运营成本的挑战。

3. 家禽市场发展趋势3.1 健康饮食观念的影响随着人们健康饮食观念的提升,对食品安全和营养健康的需求日益增长。

家禽产品作为低脂肪、高蛋白的食物,符合现代人的营养需求。

因此,未来家禽市场有望继续获得可持续增长。

3.2 市场差异化发展随着消费者对品质的要求不断提高,家禽市场的差异化发展越来越重要。

消费者对有机、无抗生素和无添加剂的家禽产品有着不断增长的需求。

家禽企业要通过提供高质量的产品和建立可靠的品牌形象来满足消费者的需求。

3.3 技术创新的引领技术创新对于家禽市场的发展至关重要。

养殖技术的改进可以提高产量和质量,并减少资源消耗。

同时,新型养殖方式如无土耕种、垂直农业等也为家禽养殖业带来了新的机遇。

4. 未来发展的挑战和建议4.1 饲料成本上升饲料成本是影响家禽养殖成本的关键因素之一。

未来饲料成本的上升可能对家禽市场带来一定的压力。

为了应对这一挑战,家禽企业可以通过技术创新和优化生产链条来降低成本。

4.2 环境污染问题家禽养殖业对环境的污染是一个长期存在的问题。

未来,政府将加强环境监管力度,对家禽企业进行环保方面的要求。

CFT10月猪评

CFT10月猪评:猪价涨跌调整持续微幅下滑犹如温水煮青蛙中国饲料行业信息网作者:苏凡更新时间:2014-11-03 08:06:119月猜不透的猪价走势让人们更真切地意识到,节庆性涨价已经不再是黄金准则,猪周期也不再是原来的模样。

经过了9月份中秋的失落,10月国庆的提振无力再次证明猪市的变化无期。

养殖户经历了9、10月份猪价的连连下跌后,信心受挫,对后市和明年行情也持悲观态度,多地仔猪满圈,母猪、仔猪价格连降不止。

在10月后期,颓靡不振的猪价稍稍收住了跌势,但整体仍在下滑。

生猪价格10月生猪价格延续了9月份的跌势,均价为14.09元/千克,环比下跌4.41%,相较9月份均价0.10%的跌幅,幅度更大。

10月的猪价依旧呈下行趋势,期间曾挣扎上行,但难以持续。

在10月11日和10月21日、27日的前后三天内,猪价曾有过短暂的上涨,随后又开始下行。

前三周跌势较为明显,从14.32元/千克跌至到了14.01元/千克,跌幅达2.16%。

从10月24日至27日曾有过短暂的平稳期,但随后又开始下降。

从图中可以看到,三次短暂上涨之后出现的跌势都要大于其它时间段,短暂上涨的猪价曾使养殖户期待10月出现反转,压栏心理再度出现,但消费力度不振,屠宰企业并没有提价的意愿,使得市场产生担忧恐慌心理,再次扰乱出售计划,导致集中出栏现象频发,猪价加速下跌。

持续下行的大前提下,南方猪价开始加大震荡幅度,北方猪价则率先进入稳定,导致南北价差进一步缩小。

东北三省在本月内终于逐渐走出低谷,南方多省则在北猪南运、疫情冲击、消费不力影响下逐步逼近“破7”,月末河南、福建等多省已经大部跌破7元。

山东、山西省则成为了新的猪价低谷。

本月属于节庆空档期,没有大的利好因素提升消费,生猪供应总体充足,因此猪价难以维持涨势,供需博弈仍在激烈进行,常常出现昨天暴跌今天暴涨的大幅波动。

仔猪价格仔猪价格依旧大幅波动变化,10月平均价格为21.00元/公斤,环比下跌3.05元/公斤。

霜降节气中的畜禽养殖环境改善与饲养管理

霜降节气中的畜禽养殖环境改善与饲养管理霜降节气是中国二十四节气之一,通常出现在每年的10月23日左右。

这个节气标志着秋季的深入,气温逐渐降低,冷空气活动频繁,对于畜禽养殖环境和饲养管理提出了更高要求。

本文将探讨霜降节气中畜禽养殖环境改善与饲养管理的重要性,并提出一些改善畜禽饲养环境和进行有效管理的方法。

一、畜禽养殖环境改善的重要性良好的畜禽养殖环境是畜禽健康生长的基础,而霜降节气中的环境变化对畜禽的影响更加显著。

首先,霜降节气过后,气温明显下降,温度变化可能导致畜禽产生压力,抵抗能力下降。

其次,霜降节气降水量增多,湿度提高,对畜禽养殖环境带来了不利影响。

另外,冷空气频繁活动也增加了畜禽感染疾病的风险。

因此,改善畜禽养殖环境是确保畜禽健康生长的关键。

二、改善畜禽养殖环境的方法1. 保持合适的温度:霜降节气中,温度下降较快,要确保畜禽栖居的场所保持合适的温度。

可以通过加强保温措施、调节通风等方法来保持温度稳定,确保畜禽免受寒冷的侵袭。

2. 加强清洁消毒:霜降节气湿度增加,容易形成细菌滋生的良好环境。

定期对畜禽场所进行清洁消毒工作,可以有效减少疾病的传播和发生。

3. 合理的饲养密度:霜降节气中,畜禽的饲养密度需要适当调整。

过高的饲养密度容易导致畜禽之间争斗激烈,增加疾病传播的风险。

因此,根据场地大小和饲养品种合理调整饲养密度,确保畜禽有足够的生活空间。

三、霜降节气中的畜禽饲养管理除了改善畜禽养殖环境外,科学的饲养管理也是确保畜禽健康成长的关键要素。

1. 合理饲料搭配:霜降节气中,畜禽需要更多的能量来应对低温环境,因此,应该合理调整饲料搭配,增加能量含量,确保畜禽的正常生长发育。

可以选择添加一些富含能量的饲料原料,如玉米、豆粕等。

2. 定期体检:对于畜禽的健康管理,定期体检是必不可少的。

霜降节气的到来,意味着畜禽面临更多的健康风险,及时发现和处理疾病对于防止疾病的暴发至关重要。

定期请兽医对畜禽进行体检,并根据需要进行相应的防疫工作。

10月畜禽市场行情

10月畜禽市场行情作者:陈来华来源:《中国动物保健》2015年第11期1 生猪市场行情1.1 10月生猪价格降幅8.45%,预计11月生猪价格将出现小幅上涨统计局数据显示,三季度全国生猪出栏16317万头,环比上涨24.31%;猪肉产量1254万t,环比上涨23.30%;前期生猪价格偏高,大型屠宰企业终端产品售价维持高位,但走货偏慢,抑制了生猪收购的需求。

10月份生猪收购价格有所下降。

10月份,全国生猪平均收购价格为16.88元/kg,比上月均价下降1.56元/kg,降幅8.45%;与去年同期收购相比,增加2.66元/kg,增幅18.71%(如图1)。

1.2 仔猪价格比上月下跌5.69元/kg,后期仍有下跌的空间2015年9月能繁母猪的存栏数已经降至3838万头左右,生猪存栏维持在3.97亿头左右,生猪存栏量比上月有所增加,消费市场需求不旺,养殖效益有所下降,促使养殖户的补栏呈理性趋势,使得仔猪市场价格有所下降。

10月份全国仔猪平均交易价格为34.61元/kg,比上月下降5.69元/kg,降幅14.11%;与去年同期相比价格上涨10.9元/kg,涨幅45.98%(如图2)。

1.3 10月份生猪养殖盈利水平有所下降,比上月减少100~150元/头10月份生猪收购价格比上月有所下降,养殖户出栏较为积极,市场体重大的生猪增多,但供需格局较为理性,需求方面并未呈现明显增长。

同时10月屠宰企业压价心理出现;生猪市场存量小幅增加,整体供给平稳。

10月份,生猪养殖效益比上月有所下降。

其中,自繁自育养殖户10月月均效益为385元/头,比上月下降95元/头。

购买仔猪养殖户10月的月均效益为281元/头,比上月下降139元/头(如图3)。

2 肉鸡市场行情2.1 毛鸡价格在历史低位继续下降中上旬养殖场屠宰企业均有库存,毛鸡出栏量依然较多,肉类供应较充足,毛鸡价格继续下降;下旬随着毛鸡出栏的减少,价格小幅回升,但因鸡肉消费需求疲软,回升的幅度有限,毛鸡价格依然处在较低价位。

2021年养禽业十大事件

2021年养禽业十大事件作者:来源:《家禽科学》2021年第12期1 黄羽肉鸡快中慢速鸡持续亏损23个月,预计2021年出栏41亿羽黄鸡2019年11月以来,黄羽肉鸡快中慢速鸡持续亏损23个月。

预计2021年黄鸡出栏规模41亿羽左右,2022年黄鸡供应或创5年新低。

点评:随着猪价走低,养鸡业也不好过。

2021年,肉鸡连续亏损和新冠疫情的叠加双重影响力,居民消费水平也下降。

明年,养鸡企业也应该好好调整出栏计划,预判行情走势,才能够减少亏损,实现盈利。

2 农业农村部发布《全国畜禽遗传改良计划(2021-2035年)》4月28日,农业农村部发布《全国畜禽遗传改良计划(2021-2035年)》,提出力争用15年时间,建成比较完善的商业化育种体系,显著提升种畜禽生产性能和品质水平,自主培育一批具有国际竞争力的突破性品种,确保畜禽核心种源自主可控。

其中,《全国蛋鸡遗传改良计划(2021-2035年)》提出,2035年,要育成蛋鸡新品种8~10个,现有品种质量持续提高,培育具有国际竞争力的品种1~2个、打造世界一流的种业企业1~2个,自主培育品种国内市场占有率超过70%,开拓自主培育品种的国际市场。

《全国肉鸡遗传改良计划(2021-2035年)》指出,到2035年,要培育肉鸡新品种、配套系30个以上,其中白羽肉鸡4~6个,争取实现零的突破,且市场占有率要达到60%以上;黄羽肉鸡每种类型形成2~3个主导品种,每个主导品种市场占有率要达到5%以上。

点评:国以农为本,农以种为先。

2021年中央一号文件指出,农业现代化,种子是基础。

打好种业翻身仗是保障国家食品安全的基础支撑,也是实现农业现代化的必然要求。

2021年,种业的重要性被提高到了空前的高度。

《全国畜禽遗传改良计划(2021-2035年)》的提出,激励了更多种企的育种热情,促进了我国种业的良性发展。

3 我国迎来首批3个自主培育的白羽肉鸡新品种12月3日,国家畜禽遗传资源委员会审定通过了18个畜禽新品种配套系,包含3个自主培育的白羽肉鸡新品种以及13个以地方品种为素材培育的优质高产新品种,涵盖了生猪、肉牛、羊、肉鸡、蛋鸡、兔、蛋鸭、肉鸭等多个畜禽种类。

2024年10月畜牧站工作总结范本(2篇)

2024年10月畜牧站工作总结范本____年10月畜牧站工作总结范文:尊敬的领导、同事们:感谢您对____年10月畜牧站工作的关心和支持。

值此年度即将结束之际,我谨向大家汇报我在过去一个月的工作情况,并就下一阶段的工作提出建议。

过去一个月里,畜牧站在领导的正确指导下,全体同仁团结协作,奋发进取,取得了一定的工作成绩。

具体来说,我们在以下几个方面做出了努力:首先,在畜牧业生产方面,我们加强了饲料的研发和组织投放工作,确保了畜牧动物的饲养质量。

我们注重了饲料的营养配比,提高了畜牧动物的食品生产能力。

同时,我们加强了畜牧动物的防疫工作,加强了场地的清洁和消毒工作,有效地预防了疾病的发生和传播。

其次,在畜产品销售方面,我们积极拓展了新的市场渠道,提高了畜产品的销售额。

我们与农民合作社和超市等机构建立了合作关系,扩大了畜产品的销售范围。

同时,我们加强了畜产品的品质控制,提高了产品的质量和口碑。

再次,在基础设施建设方面,我们加强了养殖场的改造和扩建工作。

我们改善了畜栏的结构,增加了养殖动物的容纳量。

我们还建立了新的饲养管理系统,提高了工作效率和管理水平。

最后,在团队建设方面,我们加强了员工的培训和学习,提高了大家的专业技能和工作素质。

我们注重团队沟通和合作,形成了良好的工作氛围。

我们还加强了员工的福利待遇,提高了大家的工作积极性和幸福感。

尽管我们在过去一个月里取得了一些成绩,但是也存在一些不足之处:首先,我们的市场拓展仍然不够广泛。

虽然我们取得了一些新的合作伙伴,但是与同行业相比,我们还有很大的提升空间。

其次,我们的管理水平还需要进一步提高。

虽然我们建立了新的管理系统,但是在具体的操作中,还存在一些问题,需要进一步改进和完善。

最后,我们的员工培训需要更加有针对性。

虽然我们注重了员工的培训和学习,但是对于不同岗位的员工,培训的内容还需要更具个性化和针对性,以提高员工的综合能力和职业发展。

在下一阶段的工作中,我提出以下几点建议:首先,加强市场拓展工作。

10月全国畜产品和饲料价格走势及分析

月 , 猪 、 猪 、 肉 平 均 价 仔 活 猪

S 8

图 1 2 0 以来 的仔 猪 、活 猪 、猪 肉价 格 走 势 04年

维普资讯

经递 鳗 @

一

39 3 千克 , 千克 和 2 .8 千 克 , 比分 26 元/ 同 直在8 千 克 以上 。 价格 区 平 均价 格 为 2 . 元/ 元/ 受

. % 浙 66 3 0 带 动 ,今年 蛋 鸡 生 产效 益 较 环 比上 涨46 。上海 、 江 、 别上 涨 1 .%和2 .%。 今年 好 , 长较 快 , 三季 度 鸡 蛋 福建 、 东 、 南 等 主要 消 费 前 三 季 度 牛羊 生 产 呈 下 滑趋 增 前 广 海 79 牛存 栏 略 有下 降 , 上 进 加 产 量 同 比增 长5 %。预 计后 期 省市 ,牛 肉平 均 价格 为2 .6 势 , 鸡 蛋 价格 受 产 量 增 长快 的影 元/ 克 ,环 比上涨07 千 . %。河 入 冬 季 ,牛 羊 肉消 费量 将 增

维普资讯

@ 篁遂 堑

1 月全国 畜产 品和 0 饲料价格走势及分析

o 全 国 畜 牧 总 站

根 据 对 全 国4 0 畜 产 格分 别 为 1 . 元/ 克 、 1 5 上 。其 中 , 5个 73 2 千 1. 2 贵州 价 格 最 高 , 为 品及饲 料 价格 信 息 点 调查 统 元, 克 、79 元/ 克 ,同 比 1.6 千克 。活 鸡 、 装 鸡 千 1. 3 千 1 元/ 5 西 计 ,0 7 1 月 ,生 猪 产 品 、 分 别 上 涨 1 61 、3 % 、 价 格 分 别 为 1 .3 千 克 和 20 年 0 o .% 6 . 4 3 元/ 7 25 36 0 千克 , 比分 别 下 降 环 家禽产品、 玉米 价格 下 降 , 牛 5 .%。当前 仔 猪价格 仍然 高 1 . 元/ 羊 肉价 格 继 续 上涨 。 本 月猪 于 猪 肉价 格 ,生猪 生 产 正 处 43 .%和 2 %。蛋 雏 鸡价 格 为 . 9 .1 只 环 粮 比价 为79 :, .61 比上 月 下 降 于恢 复增 长时期 。前 三季度 , 31元/ , 比下 降40 , .% 肉 01 个 百分 点 , .8 连续 1 个 月 高 国家统 计 局 统计 的猪 牛 羊 禽 雏 鸡 价 格 为33 元/ ,环 比 4 _ 5 只

上半年中国家禽行业供需发展现状及家禽行业格局发展趋势预测

上半年中国家禽行业供需发展现状及家禽行业格局发展趋势预测一、白羽鸡现状2018年二季度以来,白羽肉鸡行业景气度持续攀升,产品价格强势上涨,截止至5月末,商品鸡苗、毛鸡和鸡肉均已创历史新高。

而自6月初,禽链价格从高位下行,一方面是由于季节性因素,每年6月左右,禽链价格均有所下行;另一方面屠宰场鸡肉库存高企叠加出栏量增加,价格受挤压。

鸡苗:截止2019年至5月,山东烟台鸡苗价格持续在10元/羽,单羽盈利8-9元。

鸡苗价格位于高位,为历史上盈利最好时期。

而至6月初,苗价从高位有所下滑,烟台6月9日苗种价格5.30~6.20元/羽(环比下跌3元,部分地区甚至跌到3元),苗种企业单羽盈利2.6~3.5元/羽。

毛鸡价格:受鸡苗价格带动,价格亦持续走高。

截止至5月26日,山东烟台毛鸡价格持续在5元/斤以上。

6月初开始毛鸡价格下调,截止至6月9日,烟台地区毛鸡收购报价为4.48~4.58元/斤。

当前看,行业基本已经锁定19年利润,且19年鸡肉供给依然偏紧。

同时非洲猪瘟导致替代需求旺盛,预计禽链将继续维持高景气度。

二、供给目前我国仅对新西兰、波兰开放祖代鸡引种渠道,美国、法国等短期内复关无望。

新西兰安伟捷品种可供种3万套/月,科宝可供种2万套/月。

波兰可提供哈伯德曾祖代和祖代种鸡给益生股份,益生股份引种的哈伯德曾祖代在18年下半年逐渐提供祖代鸡。

17年我国引种量仅68.7万套。

18年祖代种鸡更新量(含益生股份自产哈伯德祖代)为75万套,虽然较17年同比略增,但仍低于均衡水平。

2019年一季度引种25万套,相对较高,引发市场担忧。

随着鸡苗价格创新高,以及禽链一季度业绩超预期,其影响已有所消化。

目前我国仅对新西兰、波兰开放引种渠道,市场担忧法国复关。

但即便复关,真正产生毛鸡供给也需在20年下半年体现,禽养殖公司19年盈利已基本锁定。

2019年第19周(5月5日-5月12日),全国白羽肉鸡祖代种鸡存栏量为138.95万套,其中在产75.37万套,后备63.58万套;协会监测父母代种鸡企业总存量2492.33万套,其中在产1548.77万套,后备943.56万套。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新牧月评:10月份家禽业渐入佳境10月份全国迎来肉鸡行情回暖期,全国肉鸡平均价格6.64元/斤,环比9月份上升0.3元/斤以上。

华南地区10月份土鸡、中速鸡肉鸡平均价上升至成本线以上,部分地区快大鸡接近成本线,而乌骨鸡销售压力依然巨大。

整体而言,家禽业整体亏损情况较9月份有所减轻。

我们从上阶段新牧鸡价指数走势图中可以了解到,快大类鸡指数、中速鸡指数、土鸡指数保持在100点以上运行,本月上旬全国鸡价走势受到国庆节利好因素影响,整体上扬,但随着各地肉类消费回归日常水平,鸡价后继上涨乏力,鸡价指数随后快速回落。

其中快大类鸡在月中下跌至100.29点后回升,26日升至最高

点108.82;中速鸡指数进入本月以来便波动最为剧烈,且为养鸡盈利最高的品种,指数在中旬时保持在108.2点一段时间后,便直线上升至116点以上稳步运行;土鸡指数延续9月份稳健走势,指数最高点出现在9日,但未能保持上升,在11日便回落至本月最低点104.43;乌骨鸡指数方面,由于部分地区在国庆节期间出现“缺货”现象,在养殖企业带动下,整体鸡价较9月份有明显提高,指数近期均保持90点以上运行。

在市民理性对待H7N9的情况下,全国肉鸡成交量明显增加,10月份市面上冰冻鸡大量上市影响活禽价格上调,整体鸡价弱势维稳。

全国肉鸡均价保持在6.5-6.7元/斤运行,本周均价较国庆期间鸡价上升近0.1元。

快大鸡价格5.2-5.5元/斤,几次欲突破5.5元/斤运行,但难以企稳;土鸡价格7.85-8.1元/斤,整体走势较

为稳定,周中跌至7.7元/斤后迅速回稳;乌骨鸡价格6-6.4元/斤,虽然乌骨鸡行情仍处于低迷状态,但较9月份明显好转;中速鸡价格7.1-7.35元/斤。

据新牧网数据显示,本月华南地区肉鸡销售情况好于华北、华中地区,而东北地区受到气温下降影响,肉类消费缓步上升中。

肉鸡销售方面主要呈现供需平衡的局面,虽然肉鸡价格保持平稳,但肉鸡市场信心已经由强转弱。

进入10月份下旬,多地肉类消费明显上升,预计整体鸡价下跌幅度不大。

华南地区肉鸡销售呈现整体向上的情况,并且各品种肉鸡出栏天龄正常时期普遍放缓,肉鸡出栏压力较小。

11月份全国肉鸡行情展望:肉鸡价格走势整体向上

新牧网鸡价指数分析部认为11月份的肉鸡销售压力依然较大。

主要是因为在寒冷天气下,现阶段肉鸡长速较快,均重较前期有所上升,但肉鸡出栏量并没有明显增多,预计下阶段肉毛鸡销售逐步向好,肉鸡价格逐渐上涨。

另外,建议养殖公司和养殖户做好秋冬鸡群管理工作,关注H7N9疫情发展情况,做好销售预案,避免肉鸡价格大幅下挫。

(金仌)。