新凯恩斯主义菲利普斯曲线理论

中国新凯恩斯主义菲利普斯曲线的经验研究

A b tac : i pa r o tucs n n ees rt s u s r t Th s pe c nsr t a it r t ae a gme td ne Ne w Ke n sa Ph lis u v mo e a d s s y e in ilp c r e d l n u e GM M meh dst si ae a d ts hemod lwi u rel aa d ig 1 97 t 08 i i ln i a Emprc lr s ls s o to o e t t n e tt m e t q a try d t urn 9 o20 n ma na d Ch n . h iia e u t h w ta h ne e t ae s ttsial sg fc n a d h tt e i tr s r t i saitc ly ini a t n qu l aie y mp ra t as ne f nf to d ie s n t ef c i i ai tv l i o n o o i l in rv r a d he fe t s t t a o iu l r h n ma y oh rf ri n c u tis;c re ti fain d n m isi fe t d b n ain ie i n x c ain bvo sy mo e ta n te oe g o n re u r n n to y a c saf ce y i f t n r a a d e pe tto l l o t t g t e n h at ri lynga la i g rl o e h ra d t e lte spa i e d n o e;p ii gbe a iro r srfe t t o wa d—o knga c rc n h vo ff m e csboh fr r lo i ndba kwa d lo n i l r —o kig a he lte s i mi ntpo iin. nd t at ri n do na sto Ke y wor s:n ai n; Ne Ke ne in ;Phli s Cu v d I f to l w y sa ilp r e; I e e tRae ntr s t

凯恩斯和新古典主义经济学的菲利普斯曲线

凯恩斯和新古典主义经济学的菲利普斯曲线凯恩斯和新古典主义经济学的菲利普斯曲线1. 引言在经济学领域,凯恩斯和新古典主义经济学是两个具有重要影响力的理论体系。

他们的研究成果和观点在经济政策制定和理论研究中都具有重要意义。

其中,菲利普斯曲线是一个联系两种理论的重要概念。

本文将深入探讨凯恩斯和新古典主义经济学在菲利普斯曲线理论上的不同观点,并结合自己的理解,对这一概念进行分析和评估。

2. 凯恩斯主义经济学与菲利普斯曲线凯恩斯主义经济学是以英国经济学家约翰·梅纳德·凯恩斯为代表的一派经济学理论。

凯恩斯主义经济学强调总需求对经济增长和就业的影响,并主张通过财政和货币政策来调节总需求的水平,以实现经济稳定和增长。

菲利普斯曲线是凯恩斯主义经济学的一个重要概念,该曲线展示了通货膨胀和失业之间的关系。

根据菲利普斯曲线理论,当失业率低时,通常会伴随着通货膨胀的上升;反之,当失业率高时,通货膨胀率则相对较低。

这意味着,经济政策制定者可以通过调节失业率来影响通货膨胀水平,从而实现经济稳定。

3. 新古典主义经济学与菲利普斯曲线新古典主义经济学是以美国经济学家罗伯特·卢卡斯等为代表的经济学理论体系。

与凯恩斯主义经济学不同,新古典主义经济学强调市场机制的有效性和个体理性行为,并认为经济的长期增长和稳定取决于供给侧的因素。

在新古典主义经济学中,菲利普斯曲线的观点则有所不同。

新古典主义经济学认为个体和企业的行为受到经济激励机制的影响,通货膨胀和失业之间并不存在长期的稳定关系。

根据他们的观点,经济政策制定者无法通过主动调控失业率来影响通货膨胀,而应该关注供给侧结构性改革和市场竞争力的提升。

4. 菲利普斯曲线的评估与个人观点从我个人的观点来看,凯恩斯主义经济学和新古典主义经济学在菲利普斯曲线理论上的分歧确实存在。

凯恩斯主义经济学通过调节总需求来影响通货膨胀率,强调了政府在经济中的积极作用。

但是,凯恩斯主义经济学在实践中也面临着通货膨胀与失业之间存在短期权衡的问题。

中国新凯恩斯菲利普斯曲线研究

中国新凯恩斯菲利普斯曲线研究*陈彦斌内容提要:本文提出了包含需求拉动、成本推动、通胀预期和通胀惯性四种因素的新凯恩斯菲利普斯曲线模型,该模型推广了Gordon(1996)的三角模型和Gal and Gertler(1999)的混合模型等经典菲利普斯曲线模型,具有理论上的完整性。

本文使用中国数据对所提出的模型进行了检验,其中采用了基于微观调查数据的通胀预期。

经验研究结果表明,新凯恩斯菲利普斯曲线模型的最小二乘估计比GMM估计更具有稳健性。

在通胀的四个决定因素中,通胀预期对当前通胀的影响最显著,通胀惯性次之,需求拉动排第三,而成本推动的影响不显著。

关键词:新凯恩斯主义菲利普斯曲线通货膨胀预期宏观经济一、引言菲利普斯曲线自从被Phillips(1958)提出以来,就在宏观经济学理论基础和通货膨胀预测这两个领域同时扮演着相互影响、相互促进的重要角色。

菲利普斯曲线表明在通货膨胀率和失业率之间存在取舍关系,这种取舍关系一方面被用于构建宏观经济学/总需求)总供给0模型中的总供给曲线,另外一方面被用于刻画通胀的产生机制,预测通货膨胀水平。

50年来,菲利普斯曲线理论逐渐完善,许多里程碑式的模型被提出来用于刻画通胀的产生机制。

建立在自然失业率和奥肯定律基础之上的附加预期菲利普斯曲线认为,影响通货膨胀的因素是过度总需求和预期两方面的因素。

Gordon(1996)提出的/三角0菲利普斯曲线认为,影响通胀的因素可以归纳为需求拉动、成本推动、通胀惯性三种因素。

Gal 和Gertler(1999)所提出的混合新凯恩斯菲利普斯曲线模型中影响通胀的主要因素有超额总需求、通胀预期和通胀惯性。

现实情况中通货膨胀的决定因素非常复杂,其中最为常见的产生机制有如下四种。

第一种是需求拉动型,即总需求过度增长,/太多的货币追逐太少的货物0。

第二种是成本推动型,即由厂商生产成本增加而引起的一般价格总水平的上涨。

第三种是通胀惯性,即一旦形成通货膨胀,便会持续一段时期。

三个学派对菲利普斯曲线的解释

三个学派对菲利普斯曲线的解释如下:

1. 凯恩斯主义学派:凯恩斯主义学派认为菲利普斯曲线描述的是短期经济政策效果的权衡关系。

在短期内,政府可以通过财政或货币政策来降低失业率和物价上涨率,但必须在这两者之间做出权衡。

根据凯恩斯主义的理论,在短期内,较高的通货膨胀率是可以接受的,因为它可以带来就业的增加。

因此,凯恩斯主义学派的解释是,菲利普斯曲线代表了短期内失业率和通货膨胀率之间的负相关关系。

2. 新古典综合派:新古典综合派将菲利普斯曲线视为一种长期均衡关系。

他们认为,在长期内,市场机制可以自动调节失业率和通货膨胀率,使得两者达到均衡状态。

因此,新古典综合派的解释是,菲利普斯曲线代表了长期内失业率和通货膨胀率之间的无关关系。

3. 货币主义学派:货币主义学派认为菲利普斯曲线描述的是货币供应量增加对失业率和物价上涨率的影响。

他们认为,货币供应量增加会导致通货膨胀率上升,但同时也会刺激投资和消费,从而降低失业率。

因此,货币主义学派的解释是,菲利普斯曲线代表了货币供应量增加对失业率和通货膨胀率的短期负相关关系。

这三个学派对菲利普斯曲线的解释有所不同,但都强调了菲利普斯曲线所描述的失业率和通货膨胀率之间的关系。

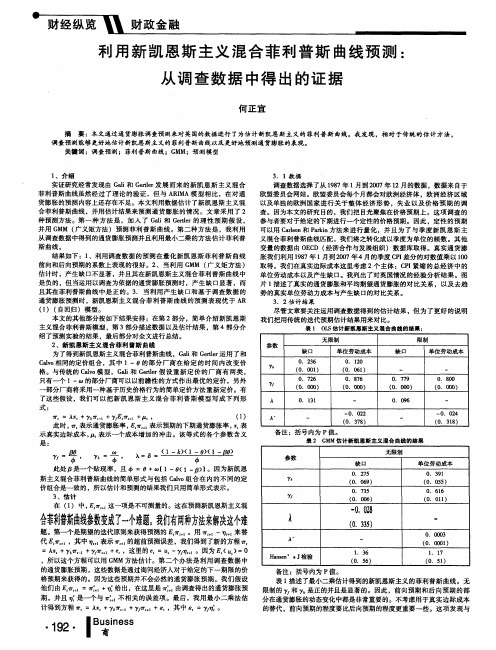

利用新凯恩斯主义混合菲利普斯曲线预测:从调查数据中得出的证据

何 正 宜

摘 要 :本文通过通货膨胀调查预测来对英国的数据进行 了为估计新 凯思斯主 义的菲利普 斯 曲线。我发现 ,相 对于传统 的估计 方法 。 调查预测能够更好地估计新凯恩斯主义的菲利普斯 曲线以及 更好地预 测通 货膨胀 的表现 。 关键词 :调查预测 ;菲利普斯曲线;G M M;预测模型

1

( 0 .0 0 1 )

0 .7 2 6

( O.0 6 1 )

0. 8 7 6 0 .7 7 9 O .8 0 0

竹

^

( 0

.

o o o )

f 0 .o o o )

( O .o o o )

0 .0 9 6

( O .o o o )

o .1 3 1 0 .0 2 2

y ,=

一

一0 .0 2 4

A

( 0

3 7 8)

( O .3 1 8 )

备注 :括号内为 P值。

裹2 G M M 估计新凯恩斯主义混合曲线的结果

无 限 制

譬,

= 占 =

参数

缺口

0 .2 7 5

此处 卢是一个贴现率 , 且 咖 =0+ 1一日 ( 1— 8 ) 】 。因为新凯恩 斯主义混合菲利普斯曲线 的简单形式 与包括 C a l v o 组合在 内 的不 同的定 价组合是一致 的,所 以估计和预测的结果我们只用简单形式表示。

l 、介 绍

3. 1教 据

实证研究经常发现 由 G a l i 和G e r t h r 发 展而来 的新 凯恩斯 主义混 合 菲利普斯 曲线虽然经过 了理论 的验证 ,但与 A R I MA模 型相 比。在对 通 货膨胀 的预测 内容上还存在不足 。本文利用数据估 计了新凯恩斯 主义混 合菲利普斯 曲线 ,并用估计结果来预测通 货膨胀 的情 况。文章采 用 了 2 种预测方法 。第一 种 方法 是 ,加 入 了 G a l i 和 G e r t l e r 的理 性 预期假 设 , 并用 G MM ( 广义矩方法 )预测菲利 普斯 曲线。第二种 方法是 ,我 利用 从调查数据 中得到 的通货膨胀预测并且利用最小二乘的方法估计 菲利普 斯 曲线 。 结果如下 : 1 、利用调查数据 的预测 在量化新 凯恩斯 菲利普斯 曲线 前 向和后 向预期 的系数上表现 的很好 。2 、当利用 G M M ( 广义矩 方法 ) 估计 时,产生缺 口不显著 ,并且其在新凯恩斯主义混合菲利普 斯曲线 中 是负的 , 但 当运用 以调查 为依据 的通货膨胀预测 时,产 生缺 口显著 ,而 且其在 菲利 普斯曲线 中是正 的。3 .当利用 产生缺 口和基于调 查数据 的 通货 膨胀预测时 , 新 凯恩斯 主义 混合菲 利普斯 曲线 的预测 表现优 于 A R ( 1 )( 自回归 )模型。 本文的其他部分按如下结果 安排 :在第 2 部分 ,简单介绍新凯 恩斯 主义混合菲利普斯模型 ,第 3 部分 描述数据 以及估 计结果 ,第 4部 分介 绍了预测实验 的结果 ,最后部分对全文进行总结 。 2、新凯恩斯主义混合菲利普斯曲线 为 了得到新凯恩斯主义混合菲利普斯曲线 ,G a l i 和G e r t l e r 运用 了和 C a l v o 相 同的定价组 合 ,其 中 1—0的部 分厂 商在 给定 的时 间内改 变价 格 。与传统 的 C a l v o 模 型 ,G a l i 和G e r t l e r 假设 重新 定价 的厂 商有 两类 , 只有一个 1一m的部分厂商可以以前瞻性 的方式 作出最优 的定 价 ,另外 部分 厂商将采用一种基 于历史价格行为 的简单定价方法 重新定价 。有 了这些假设 ,我们可 以把新 凯恩 斯主义 混合 菲利 普斯模 型写 成下 列形

前瞻性新凯恩斯菲利普斯曲线的推导与评述

的推导 , 可建立一般均衡模型或建立交错定价模型。出于模型 的简洁性 , 本文采用交错定价模 型对 T a y l o r ( 1 9 8 0 ) 、 C a l v o ( 1 9 8 3 ) 为代 表 的前 瞻 眭模 型进行 阐述 及评 价 。

一

、

T a y l o r 的交错合 同模型

由式( 6 ) 可知 , 假设当经济处在一个均衡点时其通货膨胀率为 仃 。 , 人们预期此通货膨胀率会持续下去 , 即E 7 r 川 = , 于是 A ( Y + Y )= O 。现在政府宣布将实施紧缩性的政策 , 使通货膨胀率降为 7 r 并保持下

非 出清 的假 设 , 从垄 断 竞争 厂商 的定 价行 为 出发 , 基 于动 态一 般均衡 模 型或 厂商 交错定 价理 论推 导 出新 凯 恩 斯菲 利普 斯 曲线 。 【 6 儿 7 _ 8 新凯 恩 斯菲利 普 斯 曲线 包 括前 瞻性 模 型 和混 合模 型 。对 于 新 凯恩 斯 菲利 普 斯 曲线

1 0

金融教育研究

2 0 1 3拄

由式 ( 1 ) 、 ( 2 ) 和( 3 ) 司得 到 :

爿 ( 。 _ 2 + E + E t _ l W t ) + A ( y ) ]

1

=

【 1 ( 2 p

川+ 2 E , p 川 ) + X ( y 川+ Y t ) ]

一

=

1 ( p l +E + 1 )+- A 9 - ( y l +Y t )

一

( 4 )

由于 =P 一P 川 , 将式 ( 4 ) 两边 同时减去 P 可得 到 :

" l f ' t: ( E

:

-P , - 1 )+ ( ) , +) , )

新凯恩斯主义菲利普斯曲线理论

新凯恩斯主义菲利普斯曲线理论《新凯恩斯主义菲利普斯曲线理论述评》(王军,商业时代,2010年第33期)菲利普斯曲线描述的是通货膨胀与实际经济活动如失业率或其他衡量总量经济的变量之间的关系,早期的菲利普斯曲线为政府列出了简单直观的政策菜单,是政策制定者的重要参照系。

最早的菲利普斯曲线是由经济学家菲利普斯于1958年提出的,他在题为《1861-1957年英国失业和货币工资变动率之间的关系》的文章中研究了英国的失业与名义工资,提出了通货膨胀率与失业率之间的负相关关系。

随后萨缪尔森和索洛用美国的数据表明了通货膨胀和失业之间类似的负相关关系。

他们的推理是,这种关系的产生是因为低失业与高需求相关。

这些经验研究引发了一场关于菲利普斯曲线的长期讨论,弗里德曼、菲尔普斯、卢卡斯、费希尔等经济学家都质疑了由经验数据导出的菲利普斯曲线的稳定性。

由于理论的发展和经验统计的困难,使得菲利普斯曲线理论有所调整和修改,把预期包含进工资和价格的反应函数中。

Romer(2002)对这种概念发展进行了回顾和总结。

从20世纪90年代至今,随着新凯恩斯主义的兴起,对于菲利普斯曲线的研究又焕发了新的生机。

目前的研究普遍以厂商和家庭等经济主体的行为为微观基础,以此来获得价格变动与总量变动之间的关系。

这种分析通常假设市场环境为垄断竞争,厂商变动价格的能力受到限制,因而价格就不具有完全灵活性。

这种方法被称为新凯恩斯主义菲利普斯曲线(New Keynsian Phillips Curve,简称NKPC),这种理论的产生,应当归结于凯恩斯主义理论与真实经济周期理论的新综合。

凯恩斯主义强调工资和价格的粘性,侧重总需求对经济的影响;而真实经济周期强调价格具有完全的灵活性,侧重分析供给,认为供给是改变实际经济活动的核心因素。

Goodfriend和King(1997)将这种理论倾向称为新新古典综合。

基本的新凯恩斯主义菲利普斯曲线模型的主要特征在于其微观分析框架。

新凯恩斯主义货币政策理论论文

新凯恩斯主义货币政策理论论文摘要:新凯恩斯主义的最优货币政策理论是当前的主流分析范式,以市场上垄断竞争的普遍性假设为基础,将名义价格刚性、理性预期、不完全信息等核心概念引入政策分析,研究通货膨胀与产出之间的直接关系,以及总体的名义冲击对实际产出的影响,联系了微观主体和宏观政策,对于政府制定货币政策和微观主体理解宏观政策有很好的参考价值。

新凯恩斯主义的货币政策是在新古典综合派之后发展而成的,其新颖之处在于试图对经济中的不完全性进行解释,特别是从微观的角度,即在单个经济单位具有理性预期并追求最大化的基础上进行合理的解释。

新凯恩斯主义的一些模型将垄断竞争和名义刚性融入RBC理论所倡导的动态随机一般均衡模型之中,既具备了理论的基础又能够很好的刻画现实经济(邵立,2010)。

新凯恩斯主义经济学的两个基本假设是:货币是非中性的;市场波动是因为不完全竞争、不完全信息、价格粘性这些不完善性决定的(胡代光,1998)。

其主要的分析工具是菲利普斯曲线,并将不同的货币政策目标融合进分析框架。

一、新凯恩斯主义菲利普斯曲线1.原始菲利普斯曲线原始的菲利普斯曲线是对于经验的总结,并未形成完整的理论。

菲利普斯于1958年发表论文《1861-1957年联合王国的失业与货币工资率的变化率之间的关系》,说明了工资变化率和失业率之间的负相关关系,但并未对这一关系进行理论解释(王军,2009)。

2.新凯恩斯主义粘性价格菲利普斯曲线传统的菲利普斯曲线的缺点是缺乏基于微观基础的理论,变量之间的关系也是人为给定的,带有很强的主观性。

因此20世纪90年代,罗伯茨提出了具有前瞻性的短期通货膨胀理论,基于微观厂商的定价机制,用动态随机一般均衡的方法推导出该模型,使模型具有前瞻性和坚实的微观基础。

然而摩尔和福勒尔研究了罗伯茨的模型后发现,这个模型是不完善的。

他们发现通过罗伯茨的模型推导出的结论是不符合现实的,只能得到价格存在黏性的结论,而通货膨胀却没有黏性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新凯恩斯主义菲利普斯曲线理论《新凯恩斯主义菲利普斯曲线理论述评》(王军,商业时代,2021年第33期)菲利普斯曲线描述的是通货膨胀与实际经济活动如失业率或其他衡量总量经济的变量之间的关系,早期的菲利普斯曲线为政府列出了简单直观的政策菜单,是政策制定者的重要参照系。

最早的菲利普斯曲线是由经济学家菲利普斯于1958年提出的,他在题为《1861-1957年英国失业和货币工资变动率之间的关系》的文章中研究了英国的失业与名义工资,提出了通货膨胀率与失业率之间的负相关关系。

随后萨缪尔森和索洛用美国的数据表明了通货膨胀和失业之间类似的负相关关系。

他们的推理是,这种关系的产生是因为低失业与高需求相关。

这些经验研究引发了一场关于菲利普斯曲线的长期讨论,弗里德曼、菲尔普斯、卢卡斯、费希尔等经济学家都质疑了由经验数据导出的菲利普斯曲线的稳定性。

由于理论的发展和经验统计的困难,使得菲利普斯曲线理论有所调整和修改,把预期包含进工资和价格的反应函数中。

romer(2002)对这种概念发展进行了回顾和总结。

从20世纪90年代至今,随着崭新凯恩斯主义的蓬勃发展,对于菲利普斯曲线的研究又绽放了代莱生机。

目前的研究广泛以厂商和家庭等经济主体的犯罪行为为微观基础,以此去赢得价格变动与总量变动之间的关系。

这种分析通常假设市场环境为寡头垄断竞争,厂商变动价格的能力受到限制,因而价格就不具备全然灵活性。

这种方法被称作崭新凯恩斯主义菲利普斯曲线(newkeynsianphillipscurve,缩写nkpc),这种理论的产生,应肇因于凯恩斯主义理论与真实经济周期理论的新综合。

凯恩斯主义特别强调工资和价格的粘性,侧重于总需求对经济的影响;而真实经济周期特别强调价格具备全然的灵活性,侧重于分析供给,指出供给就是发生改变实际经济活动的核心因素。

goodfriend和king (1997)将这种理论女性主义称作崭新崭新古典综合。

基本的新凯恩斯主义菲利普斯曲线模型的主要特征在于其微观分析框架。

该模型假设价格是粘性的,以边际成本代替对实际经济活动(产出缺口或失业)的测度。

近来的文献主要集中在这种假设的经验有效性的验证,核心问题是前瞻型(forwardlooking)或后顾型(backwardlooking)在何种程度上反映了通货收缩过程的特征。

这种理论分析可以在多个方面展开实际应用领域:例如对相同生产函数的研究,对相同经济体系中崭新凯恩斯主义菲利普斯曲线的估算与检验,对外开放经济下的新凯恩斯主义菲利普斯曲线等等。

本文着重于了解崭新凯恩斯主义菲利普斯曲线的基本模型,并对其展开详细的评价。

新凯恩斯主义菲利普斯曲线基本模型传统的菲利普斯曲线说明了生产量缺口与通货膨胀之间的关系,然而该模型难以与经验事实相一致,经济学研究者必须创建模型表述诸如通货膨胀的持续性、货币政策的冲击和遏制通货膨胀政策的效应等问题。

在最新的文献中,在粘性价格假设下,通货膨胀与边际成本二者联系。

gali和gertler(1999)建议用实际单位劳动成本度量边际成本,他们指出厂商通过前向或后向预期去预测未来边际成本,价格粘性的根源是契约工资。

他们辨认出单位劳动成本在统计数据上就是明显的,在数量上就是关键的,前向预期犯罪行为可以表明大多数厂商的犯罪行为。

新凯恩斯主义菲利普斯曲线以taylor(1980)和calvo(1983)的早期工作为基础,这些模型强调粘性名义工资和价格对于后向预期的个人和厂商的重要性。

在calvo的模型中,垄断竞争厂商以价格调整的频率为约束条件最优地设定价格,该模型与taylor的粘性工资模型比较类似。

加总单个厂商的最优价格设定行为,就可以把通货膨胀与预期通货膨胀相结合。

该模型得出的菲利普斯曲线方程为πt=etπt+1-[αλ2/(1-λ)](ut-u*),其中:π为通货膨胀率,u为失业率,u*为自然失业率,λ为每个时期调整价格的厂商所占比例,α为一个大于零的参数。

该模型表明,当前通货膨胀率是人们对下一期预期通货膨胀率以及失业率相对于自然失业率偏差的一个函数。

除了当期的失业率与自然失业率之间的偏差之外,该模型关于通货膨胀率的解释变量仅包含对将来通货膨胀率的预期,因而这种菲利普斯曲线也被称为前向模型。

崭新凯恩斯主义菲利普斯曲线构筑在借鉴calvo等人的模型的基础上,gali和gertler(1999)提出了新凯恩斯主义菲利普斯曲线,该模型假设市场就是寡头垄断竞争的,厂商发生改变价格的能力受到限制,这样价格就具备粘性,同时假设厂商具备理性预期。

在厂商最优挑选的基础上,可以构筑菲利普斯曲线。

通常总通货膨胀等式具有以下形式:在每一个时期,厂商都有两种选择,可以调整价格或者保持价格固定不变,其比例分别用1-θ和θ表示,该比例也可以表示价格粘性的程度。

由于假设厂商是完全相同的,在时期t选择调整价格的厂商都会选择最优的价格pt*。

因此价格加总的价格水平为pt=θpt-1+(1-θ)pt*,通货膨胀率为πt=(1-θ)(pt*-pt-1)。

假设不存有调整成本,那么厂商在每一个时期i都会以以下方式预设价格:pt*(i)=μ+mctn(i),其中μ为差率,mctn为边际成本的对数。

另外,由于存有价格调整的约束,利润最大化的价格为。

其中β为主观票据因子。

用文字则表示,就是当价格在时期t预设时,厂商考量预期未来边际成本的票据,而票据部分依据主观贴现率,部分依据预期持续时间或目前已同意的价格。

设mct为实际边际成本的对数之偏差,则可以赢得充分反映通货膨胀与边际成本之间关系的新菲利普斯曲线为πt=δmct+βet{πt+1}+εt,其中。

在新凯恩斯主义的文献中,大多数研究采用产出缺口来取代边际成本,因为边际成本的长期均衡值的偏差,与产出缺口之间存在着一定的比例关系,mct=λyt*=λ(yt-ytn),其中yt*为产出缺口,yt为产出的对数,ytn为产出的自然水平,λ为边际成本的产出弹性,该模型就可以改写为πt=φyy*+βet{πt+1}+εt,φ=δλ。

该模型结合了前瞻性的因素,通货膨胀与产出缺口同方向变化,这与传统菲利普斯曲线的结论基本一致。

崭新凯恩斯主义混合菲利普斯曲线在前述新凯恩斯主义菲利普斯曲线的基础上,fuhrer(1997)认为如果假设部分市场主体使用一种简单的规则来预测下一期的通货膨胀水平,而其他人使用与完全理性相一致的方法预测通货膨胀,那么新凯恩斯主义的粘性价格模型是不成立的。

gali和gertler (1999)改变了前述模型的假设,假设有(1-k)的厂商采用前瞻性预期,而另外一部分厂商采用后顾性预期,那么在t时期新的价格方程为pt*=(1-k)ptf+kptb,其中ptf为前瞻型厂商确认的价格,而ptb为后顾型厂商确认的价格。

比例为(1-k)的前瞻型厂商以以下方式确认价格:,而后顾型厂商价格同意方式为ptb=p*t-1+πt-1,其中p*t-1就是由后顾型价格同意者在过去同意的平均价格。

综合以上各公式,可以获得新凯恩斯混合菲利普斯曲线的表达式,即πt=δkmct+ωfet{πt-1}+ωbπt-1+εt,其中εt为潜在度量误差项。

在对该等式估计时,gali和gertler(1999)用实际劳动收入份额代替产出缺口来度量边际成本。

该等式各个系数的含义为:δ=(1-k)(1-θ)(1-βθ)ψ-1,ωf=βθψ-1,ωb=kψ-1,ψ=θ+k[1-θ(1-β)]。

这就是所谓新凯恩斯主义混合菲利普斯曲线(newkeynsianhybridphillipscurve)。

gali和gertler(1999)利用该模型展开经验分析检验,得出结论了一些关键结论:实际边际成本做为通货膨胀的决定因素,具备数量上的显著性;前瞻性规则能表明厂商犯罪行为的主要部分,即为ωf必须比ωb大得多;后顾性行为具备统计学意义,但在数量上并不关键;崭新凯恩斯主义菲利普斯曲线有效地演示和检验实际通货膨胀。

新凯恩斯主义混合菲利普斯曲线是前瞻性预期与后顾性预期的混合,它承认厂商具有不同的预期方式,一部分厂商是前瞻型的,而另一部分厂商是后顾型的,不同类型厂商所占的比例变化,会影响一个经济体系的通货膨胀水平。

传统的菲利普斯曲线是后顾型的,当理性预期模型出现后,菲利普斯曲线都变成前瞻型的,新凯恩斯主义混合菲利普斯曲线是对二者的综合。

崭新凯恩斯主义粘性信息菲利普斯曲线模型在新凯恩斯主义菲利普斯曲线中,如果生产者不是频繁地调整其价格,那么该模型中的通货膨胀遵循附加预期的菲利普斯曲线的特征。

因而从本质上说,新凯恩斯主义菲利普斯曲线是一种粘性价格模型,在某种程度上,说明了通货膨胀的一些动态特征。

但有些经济学家如mankiw等经过经验检验发现,这种模型不能解释通货膨胀的持续性,甚至出现了与经验事实相矛盾的结论:实际通货膨胀对货币冲击的反应是逐渐做出的,而新凯恩斯主义菲利普斯曲线的结论是立即调整(mankiwandreis,2002);存有经济学家辨认出,通货膨胀变量的自相关系数为1,表明通货膨胀在各期的数值与前一时期数值有关,具备惯性,但崭新凯恩斯主义菲利普斯曲线却得不出来这种结论(fuhrerandmoore,1995);崭新凯恩斯主义菲利普斯曲线模型中得出结论了通货紧缩引致经济繁荣的结论,但实际情况却是恰好相反的。

在崭新凯恩斯主义菲利普斯曲线中,厂商的通货膨胀预期就是前向的,如果中央银行明晰则表示减少货币供给,产生通货紧缩,而厂商会在通货紧缩到来之前就减少其产品价格下降的速度,这样流通中的实际货币数量反而减少了,总需求随之下降,经济发生了经济繁荣。

为了解决新凯恩斯主义菲利普斯曲线模型存在的这些问题,mankiw等经济学家提出了粘性信息菲利普斯曲线模型,而粘性信息的思想与lucas(1973)和fischer(1977)等的有限信息假说有理论上的延续性。

lucas(1973)认为,理性的经济主体处于非完美的信息环境之中,其决策只能依赖于相对价格。

fischer(1977)也指出经济模型中的理性预期与经济主体掌握的信息有关,并且提出了后来产生广泛影响的厂商定价规则。

mankiw 和reis(2002)综合了lucas和fisher的某些思想,用粘性信息的菲利普斯曲线来解释通货膨胀动态,其主要目的是理解战后美国经济中所出现的实际通货膨胀对外部冲击的反应具有粘滞性的原因。

在粘性信息菲利普斯曲线模型中,每一个厂商在每一个时期都能够确认其价格,但厂商横跨时期获取信息与再次排序制订价格的过程就是缓慢的。

在每一个时期,都存有一定比例的厂商赢得有关经济运行情况的新信息,以此去确认价格的变动,制订代莱价格,而其他厂商仍然按照旧有的计划与陈旧的信息确认价格。

厂商的犯罪行为与calvo的交叠定价模型相似,无论厂商上次更新信息就是在哪个时期,每一个厂商在更新其价格计划方面均存有相同的概率。