2016.11·《管理会计》计算题

《管理会计》期末计算题练习及答案总结(全)

计算题总结1.企业1999年生产乙产品10000件,销售9000件。

该产品单位销售价格为40元,单位产品变动生产成本为24元,单位变动销售及管理费用为4元。

该企业全年固定制造费用为60000元。

全年固定销售及管理费用为25000元,假定该企业乙产品无期初存货。

要求:分别按变动成本法和完全成本法编制收益表。

2.企业每年生产1000件甲产品,其单位完全成本为18元,(其中单位固定性制造费用为2元),直接出售的价格为20元。

企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。

乙产品的单位售价为30元。

假定乙产品的废品率为1%。

要求:(1)如果深加工能力无法转移,做出是否深加工的决策;(2)深加工能力可用来承揽零星加工业务,预计可获得贡献边际4000元,做出是否深加工的决策。

3.已知:某企业只生产一种产品,已知本企业销售量为20000件,固定成本为25000元,利润为10000元,预计下一年销售量为25000件。

要求:预计下期利润额。

4 已知:某企业常年生产需用的某部件,以前一直从市场上采购。

采购量在5000件以下时,单价为8元;达到或超过5000件时,单价为7元。

如果追加投入12000元专属成本,就可以自行制造该部件,预计单位变动成本为5元。

要求:用成本无差别点法为企业做出自制或外购A零件的决策,并说明理由。

5.某企业只生产一种产品,2003年、2004年的生产量分别为34000件和28000件,销售量分别为28000件和32000件,存货的计价采用先进先出法。

每单位产品的售价为2.5元。

生产成本:单位变动成本为0.6元(其中包括直接材料0.26元,直接人工0.3元,变动性制造费用0.04元),固定性制造费用每年的发生额为30000元。

销售与行政管理费:变动性费用为销售收入的5%;固定性费用的发生额为13000元。

要求:(1)根据上述资料,分别采用完全成本法和变动成本法计算2003年和2004年的营业利润。

管理会计计算题及答案

第一份第二章计算分析题1.要求:用高低点法对产品进行成本性态分析。

解:依题意,选择的高低点坐标分别为(31,84560)和(25, 71000)b= (84560-71000 )-( 31-25 ) =2260 元/ 件a= 84560-31 X 2260=14500所以,A产品的成本性态模型为y=14500+2260x2.表解:依题意,选择的高低点坐标分别为(350, 28000)和(150, 16000)b=(28000-16000) - (350-150)=60( 元/ 件)a=28000-350 X 60=7000(元)所以该企业制造费用的成本性态模型为y=7000+60x3.1. 用一元直线回归法对该企业的设备维修费进行分解。

n =12 , 刀x=118, 刀y=357000, 刀xy=3661000, 刀x2=1226 刀y2=109810000002 2r=(12 X 3661000-118 X 357000)十 (12X 1226-118 )x( 12X 10981000000-357000 )〜0.9785 T + 1 (x 与y 基本正相关)b=(12 X 3661000-118 X 357000) - (12 X 1226-118 2)=2292 元/ 小时a=(357000-2292 X 118) - 12=7212 元因此,该企业的成本性态模型为: y=7212+2292x第三章变动成本法计算成本题(注:计算变动非生产成本的业务量用销售量)1.已知:某公司从事单一产品生产, 连续三年销售量均为 1000件,而三年的产量分别为 1000件、1200件和800件。

单位产品售价为 200元,管理费用与销售费用均为固定成本,两项 费用各年总额均为50000元,单位产品变动生产成本为90元,固定性制造费用为 20000元,第一年的期初存货量为零。

(1) 分别采用变动成本法和完全成本法计算第一年的营业利润。

管理会计计算题(全)

管理会计-计算分析题(共50分)1.某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。

期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。

(15分)要求:分别按两种方法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

变动成本法下:单位产品成本=10+5+7+4=26(元)期间成本=1000+4000=5000(元)销货成本= 26×600=15600(元)营业利润=600×(40-26)-5000=3400(元)完全成本法下:单位产品成本= (元)期间成本=1000(元)销货成本=30×600=18000(元)营业利润=600×(40-30)-1000=5000(元)2.某公司只产销一种产品,本年单位变动成本为6元,变动成本总额为84000元,获营业利润18000元,若该公司计划下一年度变动成本率仍维持本年度的4000,其他条件不变。

(15分)要求:预测下年度的保本销售量及保本销售额。

(15分)销售收人= (元)销售量= (件)单位售价= (元)单位贡献边际=15-6=9(元)固定成本=210000-84000-18000=108000(元)保本量= (件)保本额= (元)3.某企业2006年利润为250000元,2007年的经营杠杆系数为2,如果2007年的销售变动率为5%。

(10分)要求:请预测在销售量变动后2007年的利润变动率以及利润变动额。

2007年利润变动率=5%×2=10%2007年利润预测额=250000 ×(1+5%×2)=275000(元)4.某企业组织多品种经营,其中有一种变动成本率为80%的产品于2005年亏损了10000元,其完全销售成本为110000元。

管理会计计算题及答案

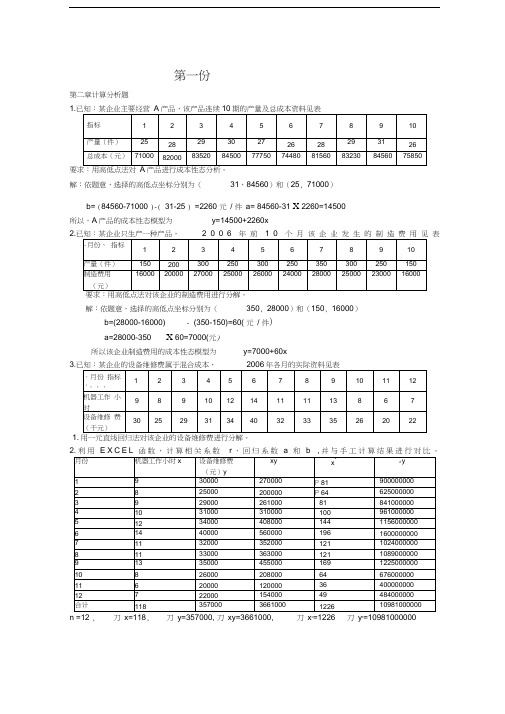

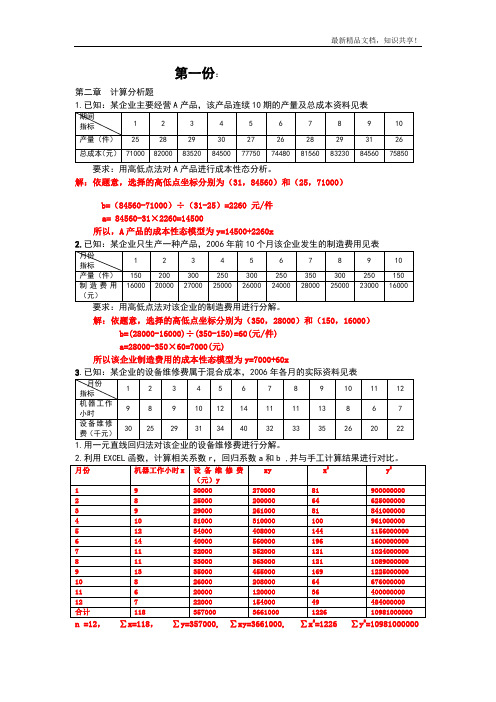

第一份:第二章计算分析题1.已知:某企业主要经营A产品,该产品连续10期的产量及总成本资料见表要求:用高低点法对A产品进行成本性态分析。

解:依题意,选择的高低点坐标分别为(31,84560)和(25,71000)b=(84560-71000)÷(31-25)=2260 元/件a= 84560-31×2260=14500所以,A产品的成本性态模型为y=14500+2260x2.已知:某企业只生产一种产品,2006年前10个月该企业发生的制造费用见表要求:用高低点法对该企业的制造费用进行分解。

解:依题意,选择的高低点坐标分别为(350,28000)和(150,16000)b=(28000-16000)÷(350-150)=60(元/件)a=28000-350×60=7000(元)所以该企业制造费用的成本性态模型为y=7000+60x3.已知:某企业的设备维修费属于混合成本,2006年各月的实际资料见表1.用一元直线回归法对该企业的设备维修费进行分解。

2.利用EXCEL函数,计算相关系数r,回归系数a和b ,并与手工计算结果进行对比。

r=(12×3661000-118×357000)÷(12×1226-1182)×(12×10981000000-3570002)≈0.9785→+1 (x与y基本正相关)b=(12×3661000-118×357000)÷(12×1226-1182)=2292 元/小时a=(357000-2292×118)÷12=7212 元因此,该企业的成本性态模型为:y=7212+2292x第三章变动成本法计算成本题(注:计算变动非生产成本的业务量用销售量)1.已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。

《管理会计》期末计算题练习及答案总结(全)

计算题总结1.企业1999年生产乙产品10000件,销售9000件。

该产品单位销售价格为40元,单位产品变动生产成本为24元,单位变动销售及管理费用为4元。

该企业全年固定制造费用为60000元。

全年固定销售及管理费用为25000元,假定该企业乙产品无期初存货。

要求:分别按变动成本法和完全成本法编制收益表。

2.企业每年生产1000件甲产品,其单位完全成本为18元,(其中单位固定性制造费用为2元),直接出售的价格为20元。

企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。

乙产品的单位售价为30元。

假定乙产品的废品率为1%。

要求:(1)如果深加工能力无法转移,做出是否深加工的决策;(2)深加工能力可用来承揽零星加工业务,预计可获得贡献边际4000元,做出是否深加工的决策。

3.已知:某企业只生产一种产品,已知本企业销售量为20000件,固定成本为25000元,利润为10000元,预计下一年销售量为25000件。

要求:预计下期利润额。

4 已知:某企业常年生产需用的某部件,以前一直从市场上采购。

采购量在5000件以下时,单价为8元;达到或超过5000件时,单价为7元。

如果追加投入12000元专属成本,就可以自行制造该部件,预计单位变动成本为5元。

要求:用成本无差别点法为企业做出自制或外购A零件的决策,并说明理由。

5.某企业只生产一种产品,2003年、2004年的生产量分别为34000件和28000件,销售量分别为28000件和32000件,存货的计价采用先进先出法。

每单位产品的售价为2.5元。

生产成本:单位变动成本为0.6元(其中包括直接材料0.26元,直接人工0.3元,变动性制造费用0.04元),固定性制造费用每年的发生额为30000元。

销售与行政管理费:变动性费用为销售收入的5%;固定性费用的发生额为13000元。

要求:(1)根据上述资料,分别采用完全成本法和变动成本法计算2003年和2004年的营业利润。

《管理会计》(计算题部分)

《管理会计》(计算题部分)1、华强公司今年生产甲产品1000件,每件售价80元,其安全边际率为25%,要求:计算保本销售量、保本销售额、经营杠杆率。

解:安全边际率=(实际销售量-保本销售量)÷实际销售量=(1000-保本销售量)÷1000=25%保本销售量=750(件)保本销售额=750*80=60000(元)经营杠杆率=1/安全边际率=42、长城工厂生产电视机,每年需要甲零件2000个,如果向市场购买,每个零件的买价是30元,假设工厂的一车间目前有剩余生产能力可以制造这种零件,估计自己制造零件时单位变动成本为24元,分摊的单位固定制造成本为8元,要求作出零件外购还是自制的决策。

如果车间的剩余生产能力能够出租,每月可获得租金1200元,这时该零件应该外购还是自制?解:(1)外购成本=30*2000=60000(元)自制成本=24*2000=48000(元)故,零件自制有利。

(2)自制成本=48000+1200*12=62400(元)故,零件外购有利。

3、友利公司对下年度的经营进行预测,假定确定的目标税后利润为20万元,所得税率为30%,单位产品的售价、单位变动成本和固定成本总额分别为100元、80元、10万元,要求:计算保利销售量。

解:利润=(单价-单位变动成本)*销售量-固定成本总额20÷(1-30%)=(100-80)*保利销售量-10保利销售量=1.93(万件)4、前进工厂5月份产品成本资料如下:(1)单位标准成本资料:直接材料50公斤*9元/公斤450元直接人工45小时*4元/小时180元变动制造费用45小时*3元/小时135元合计765元(2)本月实际产量20件,实际人工小时950小时,实际成本如下:直接材料900公斤*10元/公斤9000元直接人工3325元变动制造费用2375元合计14700元要求:计算分析直接材料、直接人工、变动制造费用的成本差异。

解:实际产量下的标准材料消耗量=50*20=1000公斤实际产量下的标准人工工时=20*45=900小时材料价格差异=(10-9)*900=900(不利)材料用量差异=(900-1000)*9=-900(有利)实际工资率=3325÷950=3.5工资率差异=(3.5-4)*950=-475(有利)人工效率差异=(950-900)*4=200(不利)变动制造费用实际分配率=2375÷950=2.5变动费用开支差异=(2.5-3)*950=-475(有利)变动费用效率差异=(950-900)*3=150(不利)1、某公司的加工成本的标准如下:成本项目价格标准用量标准直接人工变动制造费用固定制造费用4元/工时2元/工时1元/工时3工时/件3工时/件3工时/件上述费用分配率是按50000件标准产量计算的。

管理会计计算题及答案

第一份:第二章计算分析题1.已知:某企业主要经营A产品,该产品连续10期的产量及总成本资料见表要求:用高低点法对A产品进行成本性态分析。

解:依题意,选择的高低点坐标分别为(31,84560)和(25,71000)b=(84560-71000)÷(31-25)=2260 元/件a= 84560-31×2260=14500所以,A产品的成本性态模型为y=14500+2260x2.已知:某企业只生产一种产品,2006年前10个月该企业发生的制造费用见表要求:用高低点法对该企业的制造费用进行分解。

解:依题意,选择的高低点坐标分别为(350,28000)和(150,16000)b=(28000-16000)÷(350-150)=60(元/件)a=28000-350×60=7000(元)所以该企业制造费用的成本性态模型为y=7000+60x3.已知:某企业的设备维修费属于混合成本,2006年各月的实际资料见表1.用一元直线回归法对该企业的设备维修费进行分解。

2.利用EXCEL函数,计算相关系数r,回归系数a和b ,并与手工计算结果进行对比。

r=(12×3661000-118×357000)÷(12×1226-1182)×(12×10981000000-3570002)≈0.9785→+1 (x与y基本正相关)b=(12×3661000-118×357000)÷(12×1226-1182)=2292 元/小时a=(357000-2292×118)÷12=7212 元因此,该企业的成本性态模型为:y=7212+2292x第三章变动成本法计算成本题(注:计算变动非生产成本的业务量用销售量)1.已知:某公司从事单一产品生产,连续三年销售量均为1000件,而三年的产量分别为1000件、1200件和800件。

管理会计期末考试计算题整理(附答案)

第三章练习题及答案五、计算分析题:1、已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。

期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按两种成本法的有关公式计算下列指标:(1)单位产品成本(2)期间成本(3)销货成本(4)营业利润。

解:1、变动成本法:(1)单位产品成本=10+5+7=22元(2)期间成本=4000+4×600+1000=7400元(3)销货成本=22×600=13200元(4)贡献边际=40×600-(22×600+4×600)=8400元营业利润=8400-(4000+1000)=3400元2、完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间成本=4×600+1000=3400元(3)销货成本=26×600=15600元(4)营业利润=40×600-15600-3400=5000元2、已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。

产品单价为15元/件,单位变动生产成本为5元/件;每年固定性制造费用的发生额为180 000元。

销售及管理费用都是固定性的,每年发生额为25 000元。

要求:分别采用两种成本计算方法确定第一、第二年的营业利润(编制利润表)。

解:贡献式利润表单位:元传统式利润表单位:元3、已知:某厂连续两年的产销量、成本和售价等资料如下表:资料单位:元该厂按变动成本法计算的营业利润第一年为150 000元,第二年为100 000元,存货按先进先出法计价。

要求:用利润差额简算法计算完全成本法的各年营业利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)采用高低点法进行成本性态分析;

要求:(1)计算出12月份制造费用中含有多少维修费;

(2)用高低点法确定维修费的直线方程;

(3【本题10分】

10元,单位直接人工成本为5元,单位7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。

期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按两种成本法的有关公式计算下列指标:

(1)单位产品成本

(2)期间成本

(3)销货成本

某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件;存货计价采用先进先出法。

产品单价为15元/件,单位变动生产成本为5元/件;每年固定性制造费用的发生额为180 000元。

销售及管理费用都是固定性的,每年发生额为25 000元。

30000件,销售量为20000件。

该年年初产

15元,每件变动生产成本为5元,固定性制造费用每年180000元。

销售与管理费用都为固定性费用,每年发生25000元。

要求:(1)分别采用变动成本法和完全成本法计算该产品的单位成本。

(2)分别采用变动成本法和完全成本法计算该年的营业净收益。

(3

1997年销售量为8000件,单价为240元,单位成本为180元,其150元,该企业计划1998年利润比1997年增加10%。

要求:运用本量利分析原理进行规划,从哪些方面采取措施,才能实现目标利润(假定采取某项措施时,其

要求:(1

2)计算该公司营业利润。

1998年单位变动成本为15元/件,变动成本总额为63000元,共获元,若该公司计划于1999年维持销售单价不变,变动成本率仍维持1998年的30%。

要求:(1)预测1999年的保本销售量;

2)若1999年的计划销售量比1998年提高8%,则可获得多少税前利润?

3500件,销售单价2500元/件,单位变动成本2000元/件,1500000元。

要求计算:

(1)该企业的单位边际贡献和单位边际贡献率;

(2)该企业的当月边际贡献和利润;

(3【本题10分】

A产品,单价p为10元/件,单位变动成本b为6元/件,固定成本a为40000元,12500件。

企业现有生产经营能力为20000件。

要求:(1)计算贡献毛益率和变动成本率,并验证两者的关系。

(2)预计2006年可实现的利润。

(3)计算损益平衡点销售额。

(4)计算安全边际率和保本作业率,并验证两者的关系。

(5)2006年要实现12000元的利润,至少要销售多少件A产品。

(6)若调低售价为8元,预计最大销售量可达到28000件,但企业必须追加5000元固定成本才能具备生产28000

:某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A、B两个品种可供选择。

A品

元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件,此外,还需消耗甲材料,其单耗定额为5千克/件;B品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,甲材料的单耗定额为2千克/个。

假定甲材料的供应不成问题。

某企业每年生产1000件甲半成品。

其单位完全生产成本为18元(其中单位固定性制造费用为20元。

企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。

乙产成品的单价为30元。

假定乙产成品的废品率为1%。

要求:请考虑以下不相关的情况,用差别损益分析法为企业作出是否深加工甲半成品的决策,并说明理由。

(1)深加工能力无法转移;

(2)深加工能力可用于承揽零星加工业务,预计可获得贡献边际4000元;

1),如果追加投入5000元专属成本,可使深加工能力达到100%,并使废品率降低为零。

:某产品按每件10元的价格出售时,可获得8000元贡献边际;贡献边际率为20%,企业最大

件。

要求:分别根据以下不相关条件做出是否调价的决策:

(1)将价格调低为9元时,预计可实现销售9000件;

12元时,预计可实现销售3000件。

:某企业只生产一种产品,全年最大生产能力为1200件。

年初已按100元/件的价格接受正常

80元/件(其中,单位固定生产成本为25元)。

现有一客户要求以70元/件的价格追加订货。

要求:请考虑以下不相关情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由。

(1)剩余能力无法转移,追加订货量为200件,不追加专属成本;

(2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本;

(3)同(1),但剩余能力可用于对外出租,可获租金收入5000元;

300件;因有特殊要求,企业需追加900元专属成本。

20000件,市场售价为每件30元,企业现有生产能力可以自行安排生产,

15元,直接人工10元,变动性制造费用4元,固定性制造费用11元。

要求:(1)如外购,企业的的剩余生产能力也无法转移,那么,对该零件,该企业是应该自制还是外购?

(2)如果企业可利用剩余生产能力生产另一种产品3200件,其售价为每件15元,单位变动成本为8元,那

【本题10分】

15000元,现金短缺主要以银行借款解决,贷款最低起点1000元,企

5%。

要求:将现金预算表中的空缺项(1)—(15)填列出来。

现

、4500、

已知本年末的应收账款余额为25000元。

要求:编制下年度的销售预算(含编制预计现金收入计算表)。

无需写出计算过程,只需要把计算结果填入下表中。

(1)直接材料的数量差异和价格差异;

(2)直接人工的效率差异和工资率差异;

(3)变动制造费用耗费差异和效率差异;

(4。

【本题20分】

100000元,年净利润为20000元,公司为该投资中心规定的最低投资报酬率

A、B两个分公司(投资中心),该公司为投资中心规定的最低投资报酬

司的投资情况,你认为哪个指标的评价结果较为客观,为什么?【本题10分】。