2011年北京大学经济学院金融硕士推免拟录取名单

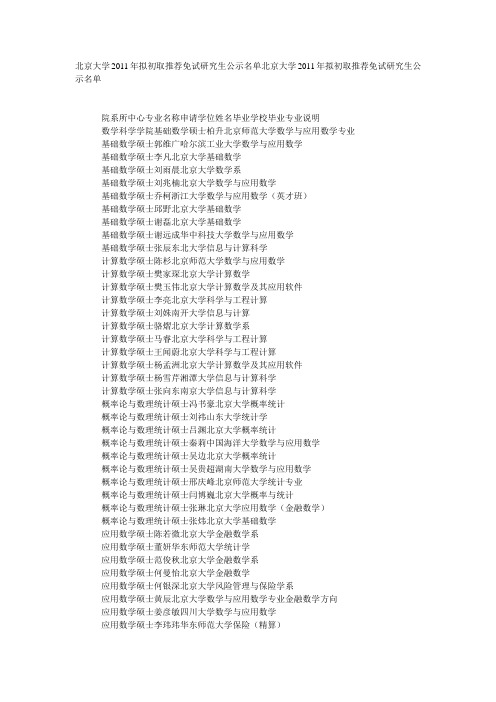

北京大学2011年拟初取推荐免试研究生公示名单

北京大学2011年拟初取推荐免试研究生公示名单北京大学2011年拟初取推荐免试研究生公示名单院系所中心专业名称申请学位姓名毕业学校毕业专业说明数学科学学院基础数学硕士柏升北京师范大学数学与应用数学专业基础数学硕士郭维广哈尔滨工业大学数学与应用数学基础数学硕士李凡北京大学基础数学基础数学硕士刘雨晨北京大学数学系基础数学硕士刘兆楠北京大学数学与应用数学基础数学硕士乔柯浙江大学数学与应用数学(英才班)基础数学硕士邱野北京大学基础数学基础数学硕士谢磊北京大学基础数学基础数学硕士谢远成华中科技大学数学与应用数学基础数学硕士张辰东北大学信息与计算科学计算数学硕士陈杉北京师范大学数学与应用数学计算数学硕士樊家琛北京大学计算数学计算数学硕士樊玉伟北京大学计算数学及其应用软件计算数学硕士李亮北京大学科学与工程计算计算数学硕士刘姝南开大学信息与计算计算数学硕士骆熠北京大学计算数学系计算数学硕士马睿北京大学科学与工程计算计算数学硕士王闻蔚北京大学科学与工程计算计算数学硕士杨孟洲北京大学计算数学及其应用软件计算数学硕士杨雪芹湘潭大学信息与计算科学计算数学硕士张向东南京大学信息与计算科学概率论与数理统计硕士冯书豪北京大学概率统计概率论与数理统计硕士刘祎山东大学统计学概率论与数理统计硕士吕渊北京大学概率统计概率论与数理统计硕士秦莉中国海洋大学数学与应用数学概率论与数理统计硕士吴边北京大学概率统计概率论与数理统计硕士吴贵超湖南大学数学与应用数学概率论与数理统计硕士邢庆峰北京师范大学统计专业概率论与数理统计硕士闫博巍北京大学概率与统计概率论与数理统计硕士张琳北京大学应用数学(金融数学)概率论与数理统计硕士张炜北京大学基础数学应用数学硕士陈若微北京大学金融数学系应用数学硕士董妍华东师范大学统计学应用数学硕士范俊秋北京大学金融数学系应用数学硕士何曼怡北京大学金融数学应用数学硕士何银深北京大学风险管理与保险学系应用数学硕士黄辰北京大学数学与应用数学专业金融数学方向应用数学硕士姜彦敏四川大学数学与应用数学应用数学硕士李玮玮华东师范大学保险(精算)应用数学硕士李晓月北京大学金融数学应用数学硕士梁晨合肥工业大学信息与计算科学应用数学硕士梁墨琳吉林大学保险精算应用数学硕士刘超中国科学技术大学统计专业应用数学硕士刘宁河北师范大学软件工程应用数学硕士刘森北京大学信息数学应用数学硕士刘熙北京大学应用数学应用数学硕士刘湘晖北京大学统计学应用数学硕士刘烜伯北京大学金融数学应用数学硕士龙昌伦北京大学应用数学应用数学硕士卢天亮北京大学金融数学应用数学硕士孙苒首都师范大学数学与应用数学应用数学硕士王佳星北京大学金融数学应用数学硕士王锦霞北京大学金融数学系应用数学硕士杨帅北京大学金融数学应用数学硕士易龙北京大学金融数学应用数学硕士余诚北京大学金融应用数学硕士张楠山东大学数学与应用数学应用数学硕士张焱斌北京大学金融数学系应用数学硕士章高驰北京大学金融数学应用数学硕士郑文利陕西师范大学信息与计算科学专业应用数学硕士朱明昊北京大学信息科学信号与信息处理硕士侯宇清北京航空航天大学计算机科学与技术物理学院理论物理硕士丁明慧华中师范大学物理学基地班理论物理硕士宋锋焰浙江大学物理学理论物理硕士祝蒙祁南京大学天文学粒子物理与原子核物理硕士单葳四川师范大学物理学粒子物理与原子核物理硕士焦龙飞北京大学物理粒子物理与原子核物理硕士张欢上海交通大学光信息科学与技术粒子物理与原子核物理硕士郑平辉北京大学物理等离子体物理硕士黄太武北京大学物理专业凝聚态物理硕士包燕军中山大学物理学凝聚态物理硕士蔡钧安北京大学物理凝聚态物理硕士陈建辉湖南师范大学物理学凝聚态物理硕士陈新娟青岛大学应用物理学凝聚态物理硕士方仙法北京大学物理学凝聚态物理硕士贺娟北京大学物理学凝聚态物理硕士黄向前电子科技大学真空电子技术凝聚态物理硕士李恒北京大学物理学凝聚态物理硕士李俊泽北京大学凝聚态物理凝聚态物理硕士刘楚北京大学物理学凝聚态物理硕士刘韧安徽大学光信息科学与技术凝聚态物理硕士倪泽远北京大学物理学凝聚态物理硕士邵丽琴兰州大学物理学基地班凝聚态物理硕士时俪洋兰州大学物理学基地班凝聚态物理硕士陶利中国矿业大学应用物理学凝聚态物理硕士王光兵电子科技大学电子科学与技术凝聚态物理硕士向勇北京科技大学应用物理学凝聚态物理硕士杨超杰北京科技大学应用物理学凝聚态物理硕士贠超兰州大学材料物理光学硕士胡溢文北京大学物理学光学硕士兰璐华南理工大学光信息科学与技术光学硕士刘关玉中山大学光信息科学与技术光学硕士潘萌萌华北电力大学(保定)应用物理学光学硕士沈红明中山大学光信息科学与技术气象学硕士贾喆北京大学大气与海洋科学气象学硕士宋阳阳北京大学大气科学气象学硕士孙道勋北京大学大气科学专业大气物理学与大气环境硕士简悦北京大学大气与海洋科学系大气物理学与大气环境硕士李航北京大学大气与海洋科学系大气物理学与大气环境硕士李源中国农业大学应用气象学大气物理学与大气环境硕士涂小林北京大学大气与海洋科学系大气物理学与大气环境硕士张佳伟北京大学大气科学核技术及应用硕士符合振北京大学物理学核技术及应用硕士郭寻北京大学物理核技术及应用硕士李涛北京大学物理系核技术及应用硕士刘士毅北京大学物理专业核技术及应用硕士武婧文中山大学光信息科学与技术核技术及应用硕士徐志庆北京大学物理核技术及应用硕士周超然北京大学物理学核技术及应用硕士朱一舟北京大学物理学化学与分子工程学院无机化学硕士蔡元博北京大学化学无机化学硕士付赫北京大学材料化学无机化学硕士杨烽山东大学化学基地班无机化学硕士张文涛北京大学化学无机化学硕士张振宇北京大学化学分析化学硕士陈铖北京大学材料化学分析化学硕士陈阳北京大学化学分析化学硕士胡墨北京大学化学分析化学硕士匡瑶中央民族大学化学分析化学硕士李扬天津大学化学分析化学硕士刘小琛中国农业大学应用化学分析化学硕士吕宏品北京大学化学分析化学硕士肖先金北京大学化学分析化学硕士信跃龙北京大学材料化学分析化学硕士卓峻峭北京大学化学有机化学硕士潘金龙北京大学化学专业有机化学硕士吴国骄北京大学化学物理化学硕士柴志刚北京大学材料化学物理化学硕士陈其伟北京大学化学物理化学硕士杜然北京理工大学高分子材料科学与工程物理化学硕士冯鲍盛北京大学化学物理化学硕士高琛北京大学化学物理化学硕士纪清清北京大学材料化学物理化学硕士李瑽北京理工大学化学物理化学硕士娄舒洁北京大学化学物理化学硕士毛囡囡兰州大学化学物理化学硕士孙耿北京大学化学物理化学硕士谭伟北京科技大学应用化学高分子化学与物理硕士李洋合肥工业大学高分子材料与工程高分子化学与物理硕士马志勇北京大学化学高分子化学与物理硕士潘宇北京大学化学高分子化学与物理硕士赵志远北京大学材料化学化学(化学生物学)硕士车兴河北大学药学化学(化学生物学)硕士杨熠山东大学化学化学(应用化学)硕士蔡康北京大学应用化学化学(应用化学)硕士蔡晓生华南理工大学材料化学化学(应用化学)硕士蒋美玲郑州大学化学化学(应用化学)硕士骆周扬北京大学材料化学化学(应用化学)硕士马宾大连理工大学应用化学化学(应用化学)硕士马荣芳武汉大学化学基地班化学(应用化学)硕士徐文丽四川大学高分子材料与工程生命科学学院植物学硕士黄淑贤南京农业大学种子科学与工程植物学硕士孙宁厦门大学生物科学植物学硕士郑亚风同济大学生物技术植物学硕士郑正高北京师范大学生物科学植物学硕士朱颖北京师范大学生物科学动物学硕士乔宇厦门大学生物技术动物学硕士郑婉婧中央民族大学生态学生理学硕士崔雅轩中国农业大学动物医学生理学硕士董杰北京大学生物科学生理学硕士何充电子科技大学生物技术生理学硕士赵春月中国农业大学动物医学生理学硕士朱明月北京师范大学生物科学细胞生物学硕士季银南京师范大学生物科学类(国家理科基地班)细胞生物学硕士巨艳四川大学生物科学细胞生物学硕士李文渊北京大学生物科学细胞生物学硕士柳琳西南交通大学生物工程细胞生物学硕士任合云南大学生物学基地班细胞生物学硕士吴宇婷四川大学生物科学专业细胞生物学硕士杨造鹏云南大学生物学基地班细胞生物学硕士俞波浙江工业大学生物技术细胞生物学硕士张婷婷北京大学生物技术生物化学与分子生物学硕士戴雄风南京农业大学生物技术生物化学与分子生物学硕士关俊宏武汉大学生命科学与技术基地班生物化学与分子生物学硕士刘阳北京师范大学生物科学生物化学与分子生物学硕士熊茜茜厦门大学生物技术生物化学与分子生物学硕士杨云北京师范大学生物技术生物化学与分子生物学硕士余家钰安徽大学生物技术生物化学与分子生物学硕士张超群北京理工大学生物技术生物化学与分子生物学硕士张琳琳郑州大学生物技术生物物理学硕士马妍妍北京科技大学生物科学与技术生物学(生物信息学)硕士丁阳北京大学生命科学生物学(生物技术)硕士郭冬姝中国农业大学农学生物学(生物技术)硕士郭新阳东北林业大学生物科学生物学(生物技术)硕士林晓雅中南大学生物工程地球与空间科学学院地图学与地理信息系统硕士陈焕发北京大学化学地图学与地理信息系统硕士董娜武汉大学测绘工程地图学与地理信息系统硕士付晨武汉大学地理信息系统(数字制图与空间信息工程)地图学与地理信息系统硕士龚俐南京师范大学地理信息系统地图学与地理信息系统硕士康葳武汉大学地理信息系统(数字地图与空间信息工程)地图学与地理信息系统硕士刘磊北京大学地理信息系统地图学与地理信息系统硕士刘平一北京大学地理信息系统地图学与地理信息系统硕士孟庆野北京大学地理信息系统地图学与地理信息系统硕士邵虎北京大学遥感与地理信息系统地图学与地理信息系统硕士王林中国地质大学(武汉)地理信息系统地图学与地理信息系统硕士周明亚北京大学遥感与地理信息系统固体地球物理学硕士冯力理北京大学地球物理学系固体地球物理学硕士耿万里北京大学固体地球物理固体地球物理学硕士贺鹏超北京大学地球物理系固体地球物理学硕士李多北京大学地球物理系固体地球物理学硕士李智超北京大学地球物理专业固体地球物理学硕士刘敦宇北京大学地球物理固体地球物理学硕士孟浩然北京大学固体地球物理固体地球物理学硕士王博北京大学地球物理学固体地球物理学硕士吴玉中国石油大学(北京)勘查技术与工程固体地球物理学硕士曾祥堃北京大学地球物理空间物理学硕士陈曦北京大学空间科学与技术空间物理学硕士李晨放北京大学空间科学与技术空间物理学硕士鲁尚文北京大学空间物理学空间物理学硕士巫飞北京大学空间物理矿物学,岩石学,矿床学硕士陈静北京大学地质学矿物学,岩石学,矿床学硕士戴箫北京大学地质学矿物学,岩石学,矿床学硕士孟树北京大学地质学矿物学,岩石学,矿床学硕士孙楠北京大学地质学矿物学,岩石学,矿床学硕士鄢雪龙北京大学地质学矿物学,岩石学,矿床学硕士张晋瑞吉林大学地质学地球化学硕士陈瑞北京大学地质学系地球化学硕士黄琴北京大学地质学地球化学硕士孙德慧中山大学地质学地球化学硕士唐俊杰北京大学地质学系地球化学硕士阎明兰州大学地质学古生物学与地层学硕士吴一超北京大学地质学古生物学与地层学硕士闫振东北大学勘查技术与工程构造地质学硕士程胜东中国地质大学(武汉)煤及煤层气工程构造地质学硕士冯丽霞中国矿业大学(北京)地质工程构造地质学硕士李宁北京大学地球化学构造地质学硕士刘志成北京大学地质学构造地质学硕士张子亚西北大学地质学(基地班)构造地质学硕士赵文韬北京大学地质构造地质学硕士郑勇北京大学地质系地质学(材料及环境矿物学)硕士赖潇静桂林理工大学宝石及材料工艺学地质学(材料及环境矿物学)硕士秦浪北京大学地质学专业地质学(材料及环境矿物学)硕士杨晓雪北京大学地球化学地质学(石油地质学)硕士郭馨蔚大庆石油学院电子信息工程地质学(石油地质学)硕士石开波吉林大学资源勘查工程(石油与天然气方向)地质学(石油地质学)硕士吴洛菲中国石油大学(北京)石油工程地质学(石油地质学)硕士杨茜中国石油大学(北京)地质工程地质学(石油地质学)硕士张文静北京大学人工智能摄影测量与遥感硕士蔡亚平北京大学地理信息系统专业摄影测量与遥感硕士李怀瑜北京邮电大学电子科学与技术摄影测量与遥感硕士廖嫣然北京大学地理信息系统摄影测量与遥感硕士刘婧南京大学地理信息科学摄影测量与遥感硕士刘羽北京大学遥感与地理信息系统摄影测量与遥感硕士王慧玲合肥工业大学地理信息系统摄影测量与遥感硕士王伟华中农业大学地理信息系统摄影测量与遥感硕士熊思婷武汉大学测绘工程摄影测量与遥感硕士章晓洁中国农业大学地理信息系统心理学系基础心理学硕士崔曦蕊上海交通大学生物医学工程基础心理学硕士范真知中山大学应用心理学基础心理学硕士贾珂北京大学心理学基础心理学硕士陆灵犀复旦大学心理学基础心理学硕士罗路北京大学生物科学基础心理学硕士梅泳涵西北工业大学计算机基础心理学硕士远雪霏天津大学数学与应用数学基础心理学硕士詹乐夏华南师范大学心理学(师范)基础心理学硕士张砚雨江南大学心理教育基础心理学硕士诸梦妍北京大学心理学基础心理学硕士邹鑫北京大学心理学发展与教育心理学硕士李环北京大学心理学发展与教育心理学硕士王皓北京大学化学系发展与教育心理学硕士谢为伊南京师范大学应用心理学应用心理学硕士蔡雯欣南京师范大学应用心理学深圳应用心理学硕士陈岑南开大学应用心理学深圳应用心理学硕士陈书怡中国人民大学人力资源管理深圳应用心理学硕士陈炜夷北京大学英语语言文学应用心理学硕士丁欣放北京大学心理学应用心理学硕士杜丹阳吉林大学应用心理学应用心理学硕士杜欢欢河北大学应用心理学深圳应用心理学硕士黄书丹北京师范大学心理学深圳应用心理学硕士蒋海飞北京林业大学心理学深圳应用心理学硕士李靖宇北京大学心理学应用心理学硕士李昕琳中国政法大学应用心理学深圳应用心理学硕士马婧婧北京大学心理学应用心理学硕士苗淼北京大学护理本科深圳应用心理学硕士冉亚威北京大学哲学深圳应用心理学硕士沈梦已南京师范大学应用心理学深圳应用心理学硕士施纯桐北京大学心理学深圳应用心理学硕士施惟希北京体育大学应用心理学深圳应用心理学硕士孙远华南师范大学应用心理学应用心理学硕士王佩浙江大学心理学应用心理学硕士王益婷南京师范大学应用心理学深圳应用心理学硕士张慧西北师范大学应用心理学深圳应用心理硕士硕士陈美林中央民族大学教育学应用心理硕士硕士程昭武汉大学心理学应用心理硕士硕士丁琦城北京大学心理学专业应用心理硕士硕士李丹北京师范大学人力资源管理应用心理硕士硕士刘一芃南开大学应用心理学专业应用心理硕士硕士孙睿杰武汉大学心理学应用心理硕士硕士叶长春西北师范大学应用心理学应用心理硕士硕士张康辽宁师范大学心理学应用心理硕士硕士赵璇北京体育大学应用心理学应用心理硕士硕士郑桂先北京大学西班牙语软件与微电子学院电子与通信工程硕士戈林四川大学电子信息工程电子与通信工程硕士黎韬扬中央民族大学光信息科学与技术电子与通信工程硕士刘乘龙北京邮电大学通信工程电子与通信工程硕士刘鑫吉林大学电子信息工程电子与通信工程硕士马顺利上海交通大学微电子专业电子与通信工程硕士苏明明哈尔滨工业大学电子信息工程电子与通信工程硕士王耀彰北京大学物理学电子与通信工程硕士杨旭东河南大学自动化软件工程硕士安妮辽宁大学英语(国际贸易方向)软件工程硕士白晓晴武汉大学传播学(广告学方向)软件工程硕士蔡宾厦门大学软件工程专业软件工程硕士曹磊武汉大学空间信息与数字技术软件工程硕士曹敏吉林大学金融学软件工程硕士陈彬治浙江大学计算机科学与技术(中加)软件工程硕士陈松东北大学计算机科学与技术软件工程硕士陈文源厦门大学软件工程软件工程硕士陈小欧武汉大学软件工程软件工程硕士陈晓凤哈尔滨工业大学朝鲜语软件工程硕士陈旭北京交通大学软件工程软件工程硕士程立武汉大学软件工程软件工程硕士代小龙华中科技大学软件工程软件工程硕士丹娜浙江大学俄语软件工程硕士丁美燕厦门大学数字媒体工程软件工程硕士东春昭西南交通大学计算机软件软件工程硕士傅志阳西南大学软件工程软件工程硕士高帅北京交通大学软件工程软件工程硕士高天辰东北大学软件工程软件工程硕士龚亚男武汉大学软件工程软件工程硕士顾奕洋中国传媒大学动画(游戏程序设计方向)软件工程硕士郭靖北京外国语大学乌尔都语语言文学软件工程硕士郭明宇南京大学软件工程软件工程硕士郭婷厦门大学软件工程软件工程硕士韩笑厦门大学软件工程软件工程硕士韩笑厦门大学数字媒体艺术软件工程硕士何婵东北大学软件工程软件工程硕士何晶厦门大学软件工程软件工程硕士何娜厦门大学数字媒体艺术专业软件工程硕士何滔华南理工大学软件工程软件工程硕士何昕北京大学德语语言文学软件工程硕士贺小令厦门大学软件工程软件工程硕士洪佳婧厦门大学数字媒体艺术软件工程硕士侯晨雪华南理工大学数学与应用数学软件工程硕士胡琴中国地质大学(武汉)软件工程软件工程硕士胡颖峰厦门大学数字媒体艺术软件工程硕士黄少卿云南大学软件工程软件工程硕士姜永航东南大学软件工程软件工程硕士蒋辰厦门大学数字媒体艺术软件工程硕士解明灏东北大学软件工程软件工程硕士解薏寒厦门大学数字媒体艺术软件工程硕士巨震云南大学软件工程软件工程硕士康彤璧北京科技大学计算机科学与技术软件工程硕士孔祥羽华中农业大学食品科学与工程软件工程硕士蓝启嵩厦门大学软件工程专业软件工程硕士李才华南农业大学信息管理与信息系统软件工程硕士李金蔓武汉大学俄罗斯语言文学软件工程硕士李妙旎厦门大学数字媒体工程软件工程硕士李珉瑄中央民族大学旅游管理软件工程硕士李明玉重庆大学软件工程专业软件工程硕士李萍新疆大学软件工程软件工程硕士李赛赛南开大学软件工程(及保险双学位)软件工程硕士李申北京师范大学数字媒体软件工程硕士李晓臣中国传媒大学数字媒体技术软件工程硕士李雪中国人民大学金融学软件工程硕士梁帆云南大学信息安全软件工程硕士梁卿厦门大学软件工程软件工程硕士梁微东北大学软件工程软件工程硕士梁薇西安外国语大学英语翻译软件工程硕士林灿彬中山大学计算机科学与技术软件工程硕士刘畅武汉大学软件工程软件工程硕士刘晨中国人民大学财政新闻双学位软件工程硕士刘淳华中科技大学数字媒体技术软件工程硕士刘浩厦门大学软件工程软件工程硕士刘卉元北京理工大学交通工程软件工程硕士刘建阳郑州大学计算机科学与技术专业软件工程硕士刘爽北京工商大学数字娱乐软件工程硕士刘子嘉武汉大学软件工程软件工程硕士卢帅厦门大学软件工程系软件工程硕士陆静岚厦门大学数字媒体艺术软件工程硕士马博北京师范大学英语语言文学软件工程硕士马青北京邮电大学电信工程及管理软件工程硕士聂倩倩武汉大学软件工程软件工程硕士潘莉厦门大学数字媒体艺术软件工程硕士乔雪笛西南交通大学计算机软件软件工程硕士邱旭乐武汉大学软件工程软件工程硕士裘德超武汉大学软件工程软件工程硕士曲沛霖武汉大学统计学软件工程硕士曲越北京航空航天大学多媒体视觉传达设计专业软件工程硕士尚雪海南大学信息与计算科学软件工程硕士申洋中国地质大学(武汉)音乐学(音乐制作与传播)软件工程硕士沈艳红厦门大学软件工程软件工程硕士宋晶晶中国地质大学(武汉)艺术设计专业(数字动画方向)软件工程硕士宋全德同济大学软件工程软件工程硕士隋哲东北大学软件工程软件工程硕士孙旭吉林大学平面设计软件工程硕士陶美慧上海交通大学光信息科学与技术软件工程硕士汪奋进中山大学计算机科学与技术软件工程硕士王笛海南大学通信工程软件工程硕士王冬月东北大学软件工程软件工程硕士王杰东北大学软件工程。

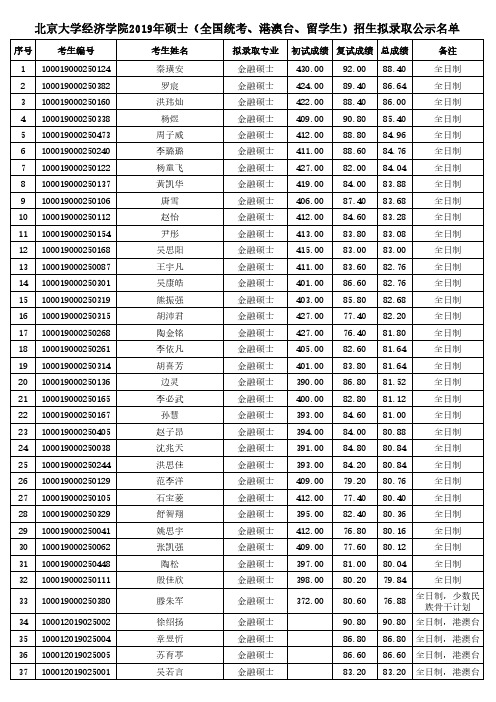

北京大学经济学院2019年硕士(全国统考、港澳台、留学生)招生拟录取公示名单

全日制

金融硕士 409.00 77.60 80.12

全日制

金融硕士 397.00 81.00 80.04

全日制

金融硕士 金融硕士 金融硕士

398.00 372.00

80.20 80.60 90.80

79.84

全日制

76.88 全日制,少数民 族骨干计划

90.80 全日制,港澳台

金融硕士

86.80 86.80 全日制,港澳台

全日制

金融硕士 391.00 84.80 80.84

全日制

金融硕士 393.00 84.20 80.84

全日制

金融硕士 409.00 79.20 80.76

全日制

金融硕士 412.00 77.40 80.40

全日制

金融硕士 395.00 82.40 80.36

全日制

金融硕士 412.00 76.80 80.16

北京大学经济学院2019年硕士(全国统考、港澳台、留学生)招生拟录取公示名单

序号

考生编号

1 100019000250124 2 100019000250382 3 100019000250160 4 100019000250338 5 100019000250473 6 100019000250240

全日制

金融硕士 405.00 82.60 81.64

全日制

金融硕士 401.00 83.80 81.64

全日制

金融硕士 390.00 86.80 81.52

全日制

金融硕士 400.00 82.80 81.12

全日制

金融硕士 393.00 84.60 81.00

全日制

金融硕士 394.00 84.00 80.88

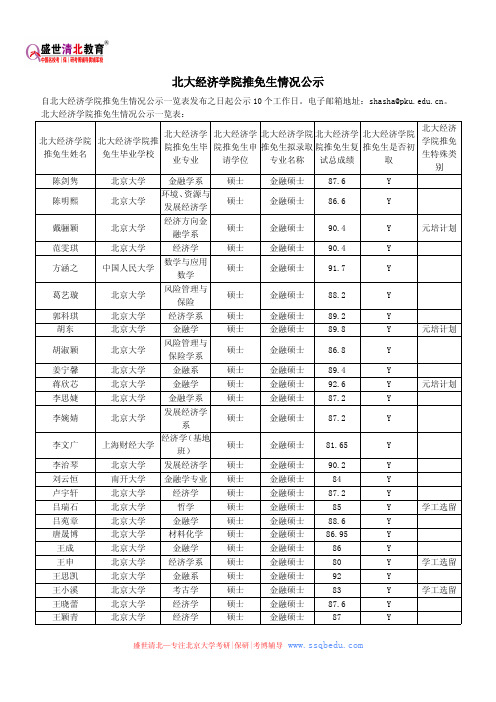

北大经济学院推免生情况公示

北大经济学院推免生情况公示自北大经济学院推免生情况公示一览表发布之日起公示10个工作日。

电子邮箱地址:shasha@。

北大经济学院推免生情况公示一览表:北大经济学院推免生姓名北大经济学院推免生毕业学校北大经济学院推免生毕业专业北大经济学院推免生申请学位北大经济学院推免生拟录取专业名称北大经济学院推免生复试总成绩北大经济学院推免生是否初取北大经济学院推免生特殊类别陈剑隽北京大学金融学系硕士金融硕士87.6Y陈明熙北京大学环境、资源与发展经济学硕士金融硕士86.6Y戴骊颖北京大学经济方向金融学系硕士金融硕士90.4Y元培计划范雯琪北京大学经济学硕士金融硕士90.4Y方涵之中国人民大学数学与应用数学硕士金融硕士91.7Y葛艺璇北京大学风险管理与保险硕士金融硕士88.2Y郭科琪北京大学经济学系硕士金融硕士89.2Y胡东北京大学金融学硕士金融硕士89.8Y元培计划胡淑颖北京大学风险管理与保险学系硕士金融硕士86.8Y姜宁馨北京大学金融系硕士金融硕士89.4Y蒋欣芯北京大学金融学硕士金融硕士92.6Y元培计划李思婕北京大学金融学系硕士金融硕士87.2Y李婉婧北京大学发展经济学系硕士金融硕士87.2Y李文广上海财经大学经济学(基地班)硕士金融硕士81.65Y李治琴北京大学发展经济学硕士金融硕士90.2Y刘云恒南开大学金融学专业硕士金融硕士84Y卢宇轩北京大学经济学硕士金融硕士87.2Y吕瑞石北京大学哲学硕士金融硕士85Y学工选留吕苑章北京大学金融学硕士金融硕士88.6Y唐晟博北京大学材料化学硕士金融硕士86.95Y王成北京大学金融学硕士金融硕士86Y王申北京大学经济学系硕士金融硕士80Y学工选留王思凯北京大学金融系硕士金融硕士92Y王小溪北京大学考古学硕士金融硕士83Y学工选留王晓蕾北京大学经济学硕士金融硕士87.6Y王颖青北京大学经济学硕士金融硕士87Y闫日中山大学经济学硕士金融硕士85.9Y 杨懿北京大学金融数学硕士金融硕士80.95Y 殷无弦中央财经大学金融学硕士金融硕士86.95Y张菁窈中国人民大学公共事业管理硕士金融硕士78.65Y张霖梅北京大学金融学硕士金融硕士86.6Y 张婷北京大学经济学系硕士金融硕士88.6Y张逸昕北京大学资源环境与城乡规划管理硕士金融硕士81.2Y赵小萌对外经济贸易大学金融学硕士金融硕士82.8Y郑淦林北京大学化学硕士金融硕士82.8Y 周虹先北京大学财政学硕士金融硕士87.2Y 周缘南京大学金融工程硕士金融硕士88.9Y 陈同舟中国人民大学会计学硕士税务硕士81.75Y杜岩松北京大学国际经济与贸易硕士税务硕士86.8Y高鸣北京大学财政学系硕士税务硕士86.3Y郭宇宸北京大学国际经济与贸易硕士税务硕士80.4Y胡超北京大学经济学硕士税务硕士85Y学工选留黄青北京大学财政学硕士税务硕士83Y荆旗北京大学财政学硕士税务硕士88.7Y孔蕊中国人民大学财政学硕士税务硕士81.5Y赖旖虹对外经济贸易大学会计学硕士税务硕士83.75Y李锦晔南开大学国际会计硕士税务硕士86.5Y钱丛艺复旦大学财政学硕士税务硕士82.75Y苏莉西南财经大学财务管理硕士税务硕士82Y孙琪松北京大学历史学硕士税务硕士85Y支教团王昱杰北京大学概率统计硕士税务硕士85Y熊磊北京大学经济学硕士税务硕士83.2Y杨柳婷西南财经大学会计学硕士税务硕士81.25Y余臻武汉大学会计学(ACCA)硕士税务硕士83.5Y詹媛媛北京大学经济学硕士税务硕士84.6Y 张惟佳北京大学财政学系硕士税务硕士86.7Y 张瑶北京大学经济学硕士税务硕士84.6Y 周奕纯上海财经大学税务硕士税务硕士86.25Y 宗韶晖北京大学资源环境与硕士税务硕士75.4Y发展经济学陈广北京工商大学保险硕士保险硕士74.65Y 董博复旦大学保险系硕士保险硕士75.5Y 冯可北京大学经济系硕士保险硕士83Y冯月北京大学风险管理与保险硕士保险硕士90.2Y元培计划符妍舢北京大学金融学系硕士保险硕士85.6Y高原首都经济贸易大学经济学(实验班)硕士保险硕士77.75Y高子涵北京大学风险管理与保险硕士保险硕士85.72Y郭楠中央财经大学保险专业硕士保险硕士72.55Y廖君君对外经济贸易大学风险管理与保险硕士保险硕士77.4Y刘雨桐国际关系学院信息管理与信息系统(信息安全方向)硕士保险硕士74.1Y牛晓雨北京大学经济学硕士保险硕士89.6Y元培计划芮思佳北京大学风险管理与保险硕士保险硕士87.05Y申思北京大学风险管理与保险学系硕士保险硕士85Y石瑞琳北京大学风险管理与保险学系硕士保险硕士89.75Y田露露北京大学金融系硕士保险硕士80.2Y王方舟南开大学风险管理与保险硕士保险硕士84.1Y王开吉林大学经济学(国家经济学基础人才培养基地)硕士保险硕士73.5Y王越北京航空航天大学金融工程硕士保险硕士68.4Y肖羽莎南开大学保险硕士保险硕士76.6Y 叶明中央财经大学保险硕士保险硕士79.15Y袁运凯北京大学风险管理与保险学硕士保险硕士86.19Y张疏竹北京大学经济学硕士保险硕士84Y 朱杨昆北京大学金融学硕士保险硕士82Y 邹舜北京大学金融学硕士保险硕士80.6Y吴敬云北京大学风险管理与保险专业硕士保险硕士85.6y元培计划郭婷西北大学经济学基地班直博政治经济学79.5Y呼倩中国人民大学国民经济管理直博政治经济学74.55Y韩伟男北京大学经济学系直博经济史83.7Y 余航中国人民大学经济学直博西方经济学87.55Y 周泽宇中国人民大学经济学直博西方经济学88.8Y吴群锋南开大学国际经济与贸易直博世界经济71.5Y张玲玉厦门大学经济学本科国际化试点班直博人口、资源与环境经济学76.6Y张宁川武汉大学财政学直博财政学75.5Y冯凤荻南开大学电子信息科学与技术直博金融学79.8Y刘俊玮西安电子科技大学数学与应用数学直博金融学87.9Y杨铭北京师范大学经济学(实验班)直博金融学79.6Y刘淑彦北京大学应用数学直博应用经济学(风险管理与保险学)83.6Y刘子宁武汉大学数理经济与金融试验班经济学直博应用经济学(风险管理与保险学)79.4Y如果对北大经济学院推免表有疑问可以拨打电话:62751466,62757178,及时询问。

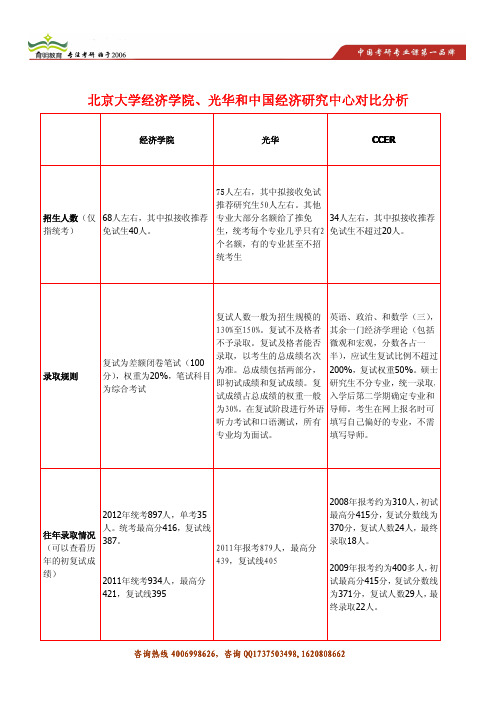

育明考研北京大学经济学院、光华和中国经济研究中心对比分析

【育明小陈提醒大家】专业课复习一定要赶早,不要在起跑线上就输给对手。

复习要有针对性,在备考复习过程中,考研信息的收集很重要,信息是第一位的:你信息收集的越多,越充分,你的认识就会越全面、正确。

要尽全力收集到目标院校专业课的笔记、课件、讲义、历年真题等资料。

特别是历年真题要认真研究几遍,因为历年真题考查的重合率是很高的。

往往一道题目三四年前考过,现在又会以其它形式变相的来考查!将历年真题与笔记、课件、讲义等结合学习,这样才能够做到更有重点的复习。

最后,要有一个详细的复习计划,时间安排计划。

机会永远是为有准备的人而留的!育明教育:考研专业课答题攻略(一)名词解释1.育明考研名师解析名词解释一般都比较简单,是送分的题目。

在复习的时候要把重点名词夯实。

育明考研专业课每个科目都有总结的重要名词,不妨作为复习的参考。

很多高校考研名词解释会重复,这就要考生在复习的同时要具备一套权威的、完整的近5年的真题,有近10年的最好。

2.育明考研答题攻略:名词解释三段论答题法定义——》背景、特征、概念类比、案例——》总结/评价第一,回答出名词本身的含义。

一般都可以在书本找到。

第二,从名词的提出的背景、它的特征、相似概念比较等方面进行简述。

第三,总结,可以做一下简短的个人评价。

3.育明教育答题示范例如:“战略人力资源管理”第一,什么是战略人力资源管理(这是答案的核心)第二,它的几个特征,并简单做一下解释。

第三,和职能人力资源管理,人事管理等进行对比。

4.危机应对如果出现没有遇到的名词解释,或者不是很熟悉的名词解释,则尽量把相关的能够想到的有条理的放上去,把最有把握的放在第一部分,不要拘泥于以上的答案框架。

5.育明考研温馨提示第一,名词解释一般位于试卷的第一部分,很多考上刚上考场非常的兴奋,一兴奋就容易下笔如流水,一不小心就把名词解释当成了简答题。

结果后面的题目答题时间非常紧张。

第二,育明考研咨询师提醒大家,在回答名词解释的时候以150-200字为佳。

北京大学2011年拟初取推荐免试研究生公示名单

毕业学校 北京师范大学 哈尔滨工业大学 北京大学 北京大学 北京大学 浙江大学 北京大学 北京大学 华中科技大学 东北大学 北京师范大学 北京大学 北京大学 北京大学 南开大学 北京大学 北京大学 北京大学 北京大学 湘潭大学 南京大学 北京大学 山东大学 北京大学 中国海洋大学 北京大学 湖南大学 北京师范大学 北京大学 北京大学 北京大学 北京大学 华东师范大学 北京大学 北京大学 北京大学 北京大学 四川大学 华东师范大学 北京大学 合肥工业大学 吉林大学 中国科学技术大学 河北师范大学 北京大学 北京大学 北京大学 北京大学 北京大学 北京大学 首都师范大学 北京大学 北京大学 北京大学 北京大学 北京大学 山东大学 北京大学 北京大学

硕士 郑文利 硕士 朱明昊 硕士 侯宇清 硕士 丁明慧 硕士 宋锋焰 硕士 祝蒙祁 硕士 单葳 硕士 焦龙飞 硕士 张欢 硕士 郑平辉 硕士 黄太武 硕士 包燕军 硕士 蔡钧安 硕士 陈建辉 硕士 陈新娟 硕士 方仙法 硕士 贺娟 硕士 黄向前 硕士 李恒 硕士 李俊泽 硕士 刘楚 硕士 刘韧 硕士 倪泽远 硕士 邵丽琴 硕士 时俪洋 硕士 陶利 硕士 王光兵 硕士 向勇 硕士 杨超杰 硕士 贠超 硕士 胡溢文 硕士 兰璐 硕士 刘关玉 硕士 潘萌萌 硕士 沈红明 硕士 贾喆 硕士 宋阳阳 硕士 孙道勋 硕士 简悦 硕士 李航 硕士 李源 硕士 涂小林 硕士 张佳伟 硕士 符合振 硕士 郭寻 硕士 李涛 硕士 刘士毅 硕士 武婧文 硕士 徐志庆 硕士 周超然 硕士 朱一舟 硕士 蔡元博 硕士 付赫 硕士 杨烽 硕士 张文涛 硕士 张振宇 硕士 陈铖 硕士 陈阳 硕士 胡墨 硕士 匡瑶 硕士 李扬 硕士 刘小琛 硕士 吕宏品 硕士 肖先金

硕士 信跃龙 硕士 卓峻峭 硕士 潘金龙 硕士 吴国骄 硕士 柴志刚 硕士 陈其伟 硕士 杜然 硕士 冯鲍盛 硕士 高琛 硕士 纪清清 硕士 李瑽 硕士 娄舒洁 硕士 毛囡囡 硕士 孙耿 硕士 谭伟 硕士 李洋 硕士 马志勇 硕士 潘宇 硕士 赵志远 硕士 车兴 硕士 杨熠 硕士 蔡康 硕士 蔡晓生 硕士 蒋美玲 硕士 骆周扬 硕士 马宾 硕士 马荣芳 硕士 徐文丽 硕士 黄淑贤 硕士 孙宁 硕士 郑亚风 硕士 郑正高 硕士 朱颖 硕士 乔宇 硕士 郑婉婧 硕士 崔雅轩 硕士 董杰 硕士 何充 硕士 赵春月 硕士 朱明月 硕士 季银 硕士 巨艳 硕士 李文渊 硕士 柳琳 硕士 任合 硕士 吴宇婷 硕士 杨造鹏 硕士 俞波 硕士 张婷婷 硕士 戴雄风 硕士 关俊宏 硕士 刘阳 硕士 熊茜茜 硕士 杨云 硕士 余家钰 硕士 张超群 硕士 张琳琳 硕士 马妍妍 硕士 丁阳 硕士 郭冬姝 硕士 郭新阳 硕士 林晓雅 硕士 陈焕发 硕士 董娜

2011北京大学研究生拟录取名单

传播学

北京

留学生

48

100011011180019

陈斯洛

传播学

北京

少数民族

任雪娇

传播学

深圳

12

100011011180175

武海炜

传播学

深圳

13

100011011180333

杜川

传播学

深圳

14

100011011180348

胡昱

传播学

深圳

15

100011011180076

李梦迪

传播学

深圳

16

100011011180174

吴为

传播学

深圳

17

100011011180039

郭薇

传播学

张筱雯

传播学

北京

二等

6

100011011180170

王钰涵

传播学

北京

二等

7

100011011180095

林国榆

传播学

北京

三等

8

100011011180117

鲁啸

传播学

北京

三等

9

100011011180149

王安妮

传播学

北京

三等

10

100011011180368

袁利

传播学

北京

无

11

100011011180128

方日金

传播学

深圳

31

100011011180190

薛松

传播学

深圳

32

100011011180160

王思磊

传播学

深圳

33

100011011180385

2011年清华大学接收外校推荐免试攻读博士(硕士)学位研究生拟预录取名单公示

学生姓名拟预录取类别拟预录取院系名称拟预录取专业拟预录取专业代码陈骁博士建筑学院建筑学081300施珊珊博士建筑学院土木工程081400佟振博士建筑学院土木工程081400张朋磊博士建筑学院土木工程081400张堙博士建筑学院土木工程081400陆君超硕士建筑学院建筑学081300王笑竹硕士建筑学院建筑学081300薛芃硕士建筑学院建筑学081300杜正健硕士建筑学院土木工程081400李政硕士建筑学院土木工程081400贺凯硕士建筑学院建筑学硕士085100孟璠磊硕士建筑学院建筑学硕士085100任洁硕士建筑学院建筑学硕士085100王颖硕士建筑学院建筑学硕士085100肖映博硕士建筑学院建筑学硕士085100张天池硕士建筑学院建筑学硕士085100王晨雨硕士建筑学院风景园林硕士095300周琳硕士建筑学院风景园林硕士095300王振波博士土木工程系土木工程081400熊琛博士土木工程系土木工程081400杨之恬博士土木工程系土木工程081400吴春林博士土木工程系管理科学与工程120100常婷硕士土木工程系土木工程081400崔志强硕士土木工程系土木工程081400侯舒兰硕士土木工程系土木工程081400居易硕士土木工程系土木工程081400胥晓光硕士土木工程系土木工程081400张秦硕士土木工程系土木工程081400罗智德硕士土木工程系大地测量学与测量工程081601欧文浩硕士土木工程系大地测量学与测量工程081601唐瑾硕士土木工程系交通运输规划与管理082303王悦硕士土木工程系管理科学与工程087100赵丽清硕士土木工程系管理科学与工程087100费建波博士水利水电工程系土木工程081400张海洋博士水利水电工程系土木工程081400樊霖博士水利水电工程系水利工程081500蒋磊博士水利水电工程系水利工程081500李肖男博士水利水电工程系水利工程081500梁霆浩博士水利水电工程系水利工程081500林聪博士水利水电工程系水利工程081500史莹博士水利水电工程系水利工程081500王皓冉博士水利水电工程系水利工程081500徐兴亚博士水利水电工程系水利工程08150020112011年清华大学接收外校推荐免试攻读博士年清华大学接收外校推荐免试攻读博士年清华大学接收外校推荐免试攻读博士((硕士硕士))学位研究生拟预录取名单公示姚国友博士水利水电工程系水利工程081500张利国博士水利水电工程系水利工程081500郑思明博士水利水电工程系水利工程081500朱飞博士水利水电工程系水利工程081500刘庭发硕士水利水电工程系土木工程081400殷殷硕士水利水电工程系土木工程081400李希萌硕士水利水电工程系水利工程081500刘情情硕士水利水电工程系水利工程081500吕丹丹硕士水利水电工程系水利工程081500王姝力硕士水利水电工程系管理科学与工程087100李欣博士环境科学与工程系土木工程081400王春芳博士环境科学与工程系土木工程081400陈星博士环境科学与工程系环境科学与工程083000程渠博士环境科学与工程系环境科学与工程083000崔祁嘉博士环境科学与工程系环境科学与工程083000黄倩博士环境科学与工程系环境科学与工程083000李萌博士环境科学与工程系环境科学与工程083000李响博士环境科学与工程系环境科学与工程083000马琳博士环境科学与工程系环境科学与工程083000马乔博士环境科学与工程系环境科学与工程083000宋佳博士环境科学与工程系环境科学与工程083000宿文康博士环境科学与工程系环境科学与工程083000万杰博士环境科学与工程系环境科学与工程083000王建栋博士环境科学与工程系环境科学与工程083000王金龙博士环境科学与工程系环境科学与工程083000王楠楠博士环境科学与工程系环境科学与工程083000夏瑜博士环境科学与工程系环境科学与工程083000严晓旭博士环境科学与工程系环境科学与工程083000俞东芳博士环境科学与工程系环境科学与工程083000张晗博士环境科学与工程系环境科学与工程083000张明凯博士环境科学与工程系环境科学与工程083000周森博士环境科学与工程系环境科学与工程083000左魁昌博士环境科学与工程系环境科学与工程083000陈翠红硕士环境科学与工程系环境科学与工程083000方文硕士环境科学与工程系环境科学与工程083000冯子妍硕士环境科学与工程系环境科学与工程083000付静硕士环境科学与工程系环境科学与工程083000付宛宜硕士环境科学与工程系环境科学与工程083000高媛媛硕士环境科学与工程系环境科学与工程083000郭佳星硕士环境科学与工程系环境科学与工程083000郝婧硕士环境科学与工程系环境科学与工程083000侯梦石硕士环境科学与工程系环境科学与工程083000胡娈运硕士环境科学与工程系环境科学与工程083000金朱钢硕士环境科学与工程系环境科学与工程083000李飞飞硕士环境科学与工程系环境科学与工程083000李明明硕士环境科学与工程系环境科学与工程083000刘珊珊硕士环境科学与工程系环境科学与工程083000欧阳云硕士环境科学与工程系环境科学与工程083000汤薪瑶硕士环境科学与工程系环境科学与工程083000王铜硕士环境科学与工程系环境科学与工程083000吴苗苗硕士环境科学与工程系环境科学与工程083000张玲硕士环境科学与工程系环境科学与工程083000张天元硕士环境科学与工程系环境科学与工程083000赵晨辰硕士环境科学与工程系环境科学与工程083000周英豪硕士环境科学与工程系环境科学与工程083000周云硕士环境科学与工程系环境科学与工程083000蒋沂孜硕士环境科学与工程系环境工程085229张禾苏硕士环境科学与工程系环境工程085229郭凤梅博士机械工程系材料科学与工程080500何蕴博士机械工程系材料科学与工程080500李坤博士机械工程系材料科学与工程080500李晓博士机械工程系材料科学与工程080500刘建春博士机械工程系材料科学与工程080500陆红亚博士机械工程系材料科学与工程080500罗芸博士机械工程系材料科学与工程080500帅三三博士机械工程系材料科学与工程080500杨满红博士机械工程系材料科学与工程080500杨中宇博士机械工程系材料科学与工程080500张冬月博士机械工程系材料科学与工程080500朱巧博硕士机械工程系材料科学与工程080500卓伟佳硕士机械工程系材料科学与工程080500曹烁硕士机械工程系机械工程085201陈陆淼博士精密仪器与机械学系机械工程080200陈帅博士精密仪器与机械学系机械工程080200陈哲博士精密仪器与机械学系机械工程080200程洁博士精密仪器与机械学系机械工程080200杜凯冰博士精密仪器与机械学系机械工程080200黄鹭博士精密仪器与机械学系机械工程080200姜峣博士精密仪器与机械学系机械工程080200李翀博士精密仪器与机械学系机械工程080200刘峰博士精密仪器与机械学系机械工程080200马原博士精密仪器与机械学系机械工程080200邱星辉博士精密仪器与机械学系机械工程080200任书楠博士精密仪器与机械学系机械工程080200沈岗博士精密仪器与机械学系机械工程080200田朋溢博士精密仪器与机械学系机械工程080200王婕博士精密仪器与机械学系机械工程080200王松博士精密仪器与机械学系机械工程080200向吴维凯博士精密仪器与机械学系机械工程080200于祥博士精密仪器与机械学系机械工程080200俞建超博士精密仪器与机械学系机械工程080200周凯博士精密仪器与机械学系机械工程080200周述军博士精密仪器与机械学系机械工程080200鲍成英博士精密仪器与机械学系光学工程080300杜鹏飞博士精密仪器与机械学系光学工程080300段灿博士精密仪器与机械学系光学工程080300耿东晛博士精密仪器与机械学系光学工程080300李嘉宝博士精密仪器与机械学系光学工程080300武晓宇博士精密仪器与机械学系光学工程080300张弘元博士精密仪器与机械学系光学工程080300曹哲博士精密仪器与机械学系仪器科学与技术080400储宜兴博士精密仪器与机械学系仪器科学与技术080400邓士杰博士精密仪器与机械学系仪器科学与技术080400董慧龙博士精密仪器与机械学系仪器科学与技术080400郭霄亮博士精密仪器与机械学系仪器科学与技术080400李宣平博士精密仪器与机械学系仪器科学与技术080400马增帅博士精密仪器与机械学系仪器科学与技术080400胥善治博士精密仪器与机械学系仪器科学与技术080400高峰硕士精密仪器与机械学系机械工程080200郭丽莎硕士精密仪器与机械学系机械工程080200韩如聪硕士精密仪器与机械学系机械工程080200李晓龙硕士精密仪器与机械学系机械工程080200马浚铭硕士精密仪器与机械学系机械工程080200蒲婷硕士精密仪器与机械学系机械工程080200谭世勇硕士精密仪器与机械学系机械工程080200王汉硕士精密仪器与机械学系机械工程080200张亮亮硕士精密仪器与机械学系机械工程080200郑登科硕士精密仪器与机械学系机械工程080200冯煦硕士精密仪器与机械学系光学工程080300李婷硕士精密仪器与机械学系光学工程080300熊思思硕士精密仪器与机械学系光学工程080300巩啸风硕士精密仪器与机械学系仪器科学与技术080400胡勇硕士精密仪器与机械学系仪器科学与技术080400吴宗昊硕士精密仪器与机械学系仪器科学与技术080400赵耀堃硕士精密仪器与机械学系仪器科学与技术080400白斌硕士精密仪器与机械学系仪器仪表工程085203宫兴隆硕士精密仪器与机械学系仪器仪表工程085203汪会硕士精密仪器与机械学系仪器仪表工程085203王得伟硕士精密仪器与机械学系仪器仪表工程085203郑洲硕士精密仪器与机械学系仪器仪表工程085203曹蕾博士热能工程系动力工程及工程热物理080700陈剑楠博士热能工程系动力工程及工程热物理080700付世龙博士热能工程系动力工程及工程热物理080700李爽博士热能工程系动力工程及工程热物理080700苗竹博士热能工程系动力工程及工程热物理080700王翱博士热能工程系动力工程及工程热物理080700杨燕梅博士热能工程系动力工程及工程热物理080700俞亚东博士热能工程系动力工程及工程热物理080700翟慧星博士热能工程系动力工程及工程热物理080700张乐博士热能工程系动力工程及工程热物理080700张盛诚博士热能工程系动力工程及工程热物理080700张纬博士热能工程系动力工程及工程热物理080700韩悦硕士热能工程系动力工程及工程热物理080700刘梦亭硕士热能工程系动力工程及工程热物理080700俞伟伟硕士热能工程系动力工程及工程热物理080700彭博博士汽车工程系机械工程080200王琪博士汽车工程系机械工程080200徐少兵博士汽车工程系机械工程080200张书玮博士汽车工程系机械工程080200刘辉博士汽车工程系动力工程及工程热物理080700陈晶晶硕士汽车工程系机械工程080200程潇骁硕士汽车工程系机械工程080200刘旭辉硕士汽车工程系机械工程080200张礼国硕士汽车工程系机械工程080200朱宏军硕士汽车工程系机械工程080200岳小伟硕士汽车工程系动力工程及工程热物理080700赵建彪硕士汽车工程系动力工程及工程热物理080700陈景活博士工业工程系管理科学与工程120100张良博士工业工程系管理科学与工程120100张莹博士工业工程系管理科学与工程120100白鑫硕士工业工程系物流工程085240李丹硕士工业工程系物流工程085240李妮硕士工业工程系物流工程085240毛远婷硕士工业工程系物流工程085240戚凌霄硕士工业工程系管理科学与工程087100孙棋棋硕士工业工程系管理科学与工程087100佟松贞硕士工业工程系管理科学与工程087100汪旻硕士工业工程系管理科学与工程087100郑雅菲硕士工业工程系管理科学与工程087100蔡宇博士电机工程与应用电子技术系电气工程080800程晨璐博士电机工程与应用电子技术系电气工程080800李凯博士电机工程与应用电子技术系电气工程080800李昕博士电机工程与应用电子技术系电气工程080800刘杉博士电机工程与应用电子技术系电气工程080800刘自程博士电机工程与应用电子技术系电气工程080800马俊超博士电机工程与应用电子技术系电气工程080800秦博宇博士电机工程与应用电子技术系电气工程080800舒畅博士电机工程与应用电子技术系电气工程080800童星博士电机工程与应用电子技术系电气工程080800汪洋博士电机工程与应用电子技术系电气工程080800郑宽博士电机工程与应用电子技术系电气工程080800周琨荔博士电机工程与应用电子技术系电气工程080800李金霞硕士电机工程与应用电子技术系电气工程080800李龙飞硕士电机工程与应用电子技术系电气工程080800李文文硕士电机工程与应用电子技术系电气工程080800厉璇硕士电机工程与应用电子技术系电气工程080800廖姗姗硕士电机工程与应用电子技术系电气工程080800闵睿硕士电机工程与应用电子技术系电气工程080800曹珊博士电子工程系电子科学与技术080900邓长江博士电子工程系电子科学与技术080900杜海潇博士电子工程系电子科学与技术080900高翔博士电子工程系电子科学与技术080900刘贤文博士电子工程系电子科学与技术080900汪晶晶博士电子工程系电子科学与技术080900王晓博士电子工程系电子科学与技术080900王岩博士电子工程系电子科学与技术080900肖龙博士电子工程系电子科学与技术080900杨兴华博士电子工程系电子科学与技术080900郑纪元博士电子工程系电子科学与技术080900常雯博士电子工程系信息与通信工程081000高镇博士电子工程系信息与通信工程081000郭甫博士电子工程系信息与通信工程081000郭怡文博士电子工程系信息与通信工程081000金黄平博士电子工程系信息与通信工程081000李雪博士电子工程系信息与通信工程081000李雪茹博士电子工程系信息与通信工程081000刘紫琼博士电子工程系信息与通信工程081000孟祥明博士电子工程系信息与通信工程081000牛勇博士电子工程系信息与通信工程081000潘学伟博士电子工程系信息与通信工程081000田垚博士电子工程系信息与通信工程081000武克斌博士电子工程系信息与通信工程081000肖智清博士电子工程系信息与通信工程081000徐长鸣博士电子工程系信息与通信工程081000许祥祥博士电子工程系信息与通信工程081000闫慧辰博士电子工程系信息与通信工程081000张闯博士电子工程系信息与通信工程081000张珊博士电子工程系信息与通信工程081000张子扬博士电子工程系信息与通信工程081000朱江博士电子工程系信息与通信工程081000刘畅硕士电子工程系电子科学与技术080900肖鸣飞硕士电子工程系电子科学与技术080900庄晓硕士电子工程系电子科学与技术080900冯思硕士电子工程系信息与通信工程081000韩军徽硕士电子工程系信息与通信工程081000洪立俊硕士电子工程系信息与通信工程081000吕正华硕士电子工程系信息与通信工程081000李晓静硕士电子工程系电子与通信工程085208杨震硕士电子工程系电子与通信工程085208周博硕士电子工程系电子与通信工程085208陈蒙博士计算机科学与技术系计算机科学与技术081200范捷博士计算机科学与技术系计算机科学与技术081200范琪琳博士计算机科学与技术系计算机科学与技术081200冯欢博士计算机科学与技术系计算机科学与技术081200冯爽博士计算机科学与技术系计算机科学与技术081200郭迪博士计算机科学与技术系计算机科学与技术081200郭维超博士计算机科学与技术系计算机科学与技术081200胡卉芪博士计算机科学与技术系计算机科学与技术081200胡杰博士计算机科学与技术系计算机科学与技术081200胡勇博士计算机科学与技术系计算机科学与技术081200贾小涛博士计算机科学与技术系计算机科学与技术081200兰超博士计算机科学与技术系计算机科学与技术081200李胜男博士计算机科学与技术系计算机科学与技术081200梁荣荣博士计算机科学与技术系计算机科学与技术081200林恒博士计算机科学与技术系计算机科学与技术081200刘继春博士计算机科学与技术系计算机科学与技术081200刘鑫吉博士计算机科学与技术系计算机科学与技术081200卢建元博士计算机科学与技术系计算机科学与技术081200欧佳欣博士计算机科学与技术系计算机科学与技术081200石倩倩博士计算机科学与技术系计算机科学与技术081200苏茂萌博士计算机科学与技术系计算机科学与技术081200苏文博博士计算机科学与技术系计算机科学与技术081200隋楷心博士计算机科学与技术系计算机科学与技术081200孙蕾博士计算机科学与技术系计算机科学与技术081200汪淼博士计算机科学与技术系计算机科学与技术081200王丽婧博士计算机科学与技术系计算机科学与技术081200王运涛博士计算机科学与技术系计算机科学与技术081200王振扬博士计算机科学与技术系计算机科学与技术081200武昊博士计算机科学与技术系计算机科学与技术081200杨倩文博士计算机科学与技术系计算机科学与技术081200杨洋博士计算机科学与技术系计算机科学与技术081200虞志刚博士计算机科学与技术系计算机科学与技术081200张华枫博士计算机科学与技术系计算机科学与技术081200张涛博士计算机科学与技术系计算机科学与技术081200张婉鑫博士计算机科学与技术系计算机科学与技术081200张望达博士计算机科学与技术系计算机科学与技术081200张伟博士计算机科学与技术系计算机科学与技术081200张文鹏博士计算机科学与技术系计算机科学与技术081200张媛媛博士计算机科学与技术系计算机科学与技术081200张胄博士计算机科学与技术系计算机科学与技术081200赵靓博士计算机科学与技术系计算机科学与技术081200钟宜峰博士计算机科学与技术系计算机科学与技术081200朱哲博士计算机科学与技术系计算机科学与技术081200陈果硕士计算机科学与技术系计算机科学与技术081200陈杉硕士计算机科学与技术系计算机科学与技术081200程宽硕士计算机科学与技术系计算机科学与技术081200楚娅萍硕士计算机科学与技术系计算机科学与技术081200崔健硕士计算机科学与技术系计算机科学与技术081200邓栋硕士计算机科学与技术系计算机科学与技术081200丁瑶玲硕士计算机科学与技术系计算机科学与技术081200范云涛硕士计算机科学与技术系计算机科学与技术081200郭晓菲硕士计算机科学与技术系计算机科学与技术081200季佳硕士计算机科学与技术系计算机科学与技术081200李爱真硕士计算机科学与技术系计算机科学与技术081200林海卓硕士计算机科学与技术系计算机科学与技术081200刘虎球硕士计算机科学与技术系计算机科学与技术081200马坤硕士计算机科学与技术系计算机科学与技术081200任竹硕士计算机科学与技术系计算机科学与技术081200孙鲁敬硕士计算机科学与技术系计算机科学与技术081200王加冕硕士计算机科学与技术系计算机科学与技术081200王晓岩硕士计算机科学与技术系计算机科学与技术081200王梓桐硕士计算机科学与技术系计算机科学与技术081200薛志辉硕士计算机科学与技术系计算机科学与技术081200张姗珊硕士计算机科学与技术系计算机科学与技术081200张雨萌硕士计算机科学与技术系计算机科学与技术081200高山硕士计算机科学与技术系计算机技术085211何川硕士计算机科学与技术系计算机技术085211朱荣华硕士计算机科学与技术系计算机技术085211丁子建博士自动化系控制科学与工程081100董琼叶博士自动化系控制科学与工程081100段运强博士自动化系控制科学与工程081100冯会娟博士自动化系控制科学与工程081100郭凯文博士自动化系控制科学与工程081100郭伟博士自动化系控制科学与工程081100郝晶晶博士自动化系控制科学与工程081100姜涵博士自动化系控制科学与工程081100李卫霞博士自动化系控制科学与工程081100马小龙博士自动化系控制科学与工程081100秦利国博士自动化系控制科学与工程081100申颖博士自动化系控制科学与工程081100史建涛博士自动化系控制科学与工程081100夏博飞博士自动化系控制科学与工程081100于俊堂博士自动化系控制科学与工程081100袁振龙博士自动化系控制科学与工程081100张英强博士自动化系控制科学与工程081100周波博士自动化系控制科学与工程081100高欣硕士自动化系控制科学与工程081100李月标硕士自动化系控制科学与工程081100林宇飞硕士自动化系控制科学与工程081100吴迪硕士自动化系控制科学与工程081100杨广强硕士自动化系控制科学与工程081100杨阳硕士自动化系控制科学与工程081100周永明硕士自动化系控制科学与工程081100史磊硕士自动化系控制工程085210王春阳硕士自动化系控制工程085210代国宪博士微电子与纳电子学系电子科学与技术080900董晶晶博士微电子与纳电子学系电子科学与技术080900杜玉欣博士微电子与纳电子学系电子科学与技术080900郭昕博士微电子与纳电子学系电子科学与技术080900李刚博士微电子与纳电子学系电子科学与技术080900李丽娟博士微电子与纳电子学系电子科学与技术080900刘立滨博士微电子与纳电子学系电子科学与技术080900刘霞博士微电子与纳电子学系电子科学与技术080900张烨博士微电子与纳电子学系电子科学与技术080900赵海明博士微电子与纳电子学系电子科学与技术080900赵文慧博士微电子与纳电子学系电子科学与技术080900赵艳军博士微电子与纳电子学系电子科学与技术080900马硕硕士微电子与纳电子学系电子科学与技术080900秦圣君硕士微电子与纳电子学系电子科学与技术080900王亚伟硕士微电子与纳电子学系电子科学与技术080900吴凌涵硕士微电子与纳电子学系电子科学与技术080900叶启硕士微电子与纳电子学系电子科学与技术080900张津海硕士微电子与纳电子学系电子科学与技术080900董文婧硕士微电子与纳电子学系集成电路工程085209葛婕硕士微电子与纳电子学系集成电路工程085209耿玉洁硕士微电子与纳电子学系集成电路工程085209林进佳硕士微电子与纳电子学系集成电路工程085209刘雪梅硕士微电子与纳电子学系集成电路工程085209鲁妹硕士微电子与纳电子学系集成电路工程085209吕众硕士微电子与纳电子学系集成电路工程085209沈苑宜硕士微电子与纳电子学系集成电路工程085209施立成硕士微电子与纳电子学系集成电路工程085209宋玮硕士微电子与纳电子学系集成电路工程085209唐浩硕士微电子与纳电子学系集成电路工程085209汪莹莹硕士微电子与纳电子学系集成电路工程085209王茜硕士微电子与纳电子学系集成电路工程085209王皛硕士微电子与纳电子学系集成电路工程085209许丽丽硕士微电子与纳电子学系集成电路工程085209颜乃鹏硕士微电子与纳电子学系集成电路工程085209张溢硕士微电子与纳电子学系集成电路工程085209赵雷硕士微电子与纳电子学系集成电路工程085209范智超博士航天航空学院力学080100贺茗博士航天航空学院力学080100贺年丰博士航天航空学院力学080100胡宇星博士航天航空学院力学080100柯玉超博士航天航空学院力学080100苗楠博士航天航空学院力学080100欧阳稳根博士航天航空学院力学080100尚闫博士航天航空学院力学080100尚一博博士航天航空学院力学080100王兴博士航天航空学院力学080100肖思博士航天航空学院力学080100严超博士航天航空学院力学080100姚瑞文博士航天航空学院力学080100。

2011年北京大学(医学院)推荐免试研究生录取公示名单

首页招生简章报名信息录取信息成绩查询考场安排学籍信息招生问题咨询2011年推荐免试研究生录取公示姓名录取院所录取专业录取类别培养类型李林英基础医学院病理生理学硕博连读学术型乔雪基础医学院病理生理学直博学术型张延平基础医学院病理学硕士学术型宋畅基础医学院病理学硕博连读学术型王立明基础医学院病理学直博学术型梁会基础医学院病理学硕博连读学术型关键基础医学院病理学硕博连读学术型韩建基础医学院病原生物学硕士学术型陈婷婷基础医学院病原生物学直博学术型刘昊基础医学院放射医学直博学术型那达翔基础医学院免疫学硕士学术型胡士华基础医学院免疫学硕士学术型刘宝财基础医学院免疫学硕博连读学术型程迎迎基础医学院免疫学硕博连读学术型巩晓婷基础医学院免疫学硕博连读学术型万军虎基础医学院人体解剖与组织胚胎学直博学术型李蒙基础医学院神经生物学直博学术型秦瑞基础医学院神经生物学硕博连读学术型寿小婧基础医学院神经生物学硕博连读学术型赵子方基础医学院神经生物学直博学术型王军凯基础医学院神经生物学直博学术型陆杰基础医学院神经生物学直博学术型陈耕基础医学院生理学硕士学术型张曼基础医学院生理学直博学术型高成基础医学院生理学硕博连读学术型张可昕基础医学院生理学硕士学术型赵阳基础医学院生理学直博学术型王岩基础医学院生理学直博学术型杨楠基础医学院生理学直博学术型高明明基础医学院生理学直博学术型赵芙洁基础医学院生理学硕博连读学术型邢珺月基础医学院生物化学与分子生物学硕博连读学术型袁佳宜基础医学院生物化学与分子生物学硕博连读学术型陈哲基础医学院生物化学与分子生物学直博学术型颜若蓉基础医学院生物化学与分子生物学硕博连读学术型吕翠翠基础医学院生物化学与分子生物学直博学术型刘恺余基础医学院生物化学与分子生物学直博学术型曹紫阳基础医学院生物化学与分子生物学直博学术型王建海基础医学院生物物理学硕博连读学术型桂淼基础医学院生物物理学直博学术型陶伟基础医学院生物物理学硕士学术型匡静宇基础医学院细胞生物学硕博连读学术型任惠文基础医学院药理学直博学术型南栩基础医学院遗传学硕博连读学术型张云沛基础医学院中医学结合临床硕博连读学术型杨安琪药学院化学生物学直博学术型王艳辉药学院化学生物学直博学术型高泽深药学院化学生物学硕士学术型张博药学院化学生物学直博学术型马微微药学院化学生物学直博学术型杨君药学院化学生物学硕士学术型马婉婉药学院化学生物学硕士学术型田鹤药学院临床药学硕士学术型栾嵘药学院临床药学硕士学术型薛敬一药学院临床药学硕士学术型李英药学院临床药学硕士学术型孔维华药学院临床药学硕士学术型陈哲药学院临床药学硕士学术型李慧博药学院临床药学硕士学术型朱莉药学院生药学硕士学术型冯林敏药学院生药学硕士学术型格桑罗布药学院生药学硕士学术型季帅药学院生药学直博学术型吕海宁药学院生药学硕士学术型串星星药学院药剂学硕士学术型杨梦笔药学院药剂学硕士学术型王思媛药学院药剂学直博学术型卢晓静药学院药剂学硕士学术型高雅杰药学院药剂学硕士学术型易莉炜药学院药物分析学硕士学术型唐从辉药学院药物化学直博学术型王渊药学院药物化学直博学术型范鑫萌药学院药物化学直博学术型孙静药学院药物化学直博学术型罗枭药学院药物化学直博学术型黄斌药学院药物化学直博学术型王斌药学院药物化学直博学术型梁梦璐公共卫生学院MPH硕士专业型周学贤公共卫生学院MPH硕士专业型李昂公共卫生学院MPH硕士专业型杨敬林公共卫生学院MPH硕士专业型张东奇公共卫生学院MPH硕士专业型聂晓璐公共卫生学院MPH硕士专业型武骁飞公共卫生学院MPH硕士专业型李雪公共卫生学院MPH硕士专业型孙孪孪公共卫生学院MPH硕士专业型魏乾伟公共卫生学院儿少卫生与妇幼保健学直博学术型刘雪蓓公共卫生学院儿少卫生与妇幼保健学硕士学术型刘峥公共卫生学院儿少卫生与妇幼保健学硕士学术型李景壹公共卫生学院儿少卫生与妇幼保健学硕士学术型刘芳宏公共卫生学院儿少卫生与妇幼保健学硕士学术型田金苗公共卫生学院劳动卫生与环境卫生学硕士学术型郝羽公共卫生学院劳动卫生与环境卫生学直博学术型宫曼漫公共卫生学院劳动卫生与环境卫生学硕士学术型陈章健公共卫生学院劳动卫生与环境卫生学直博学术型王旭英公共卫生学院劳动卫生与环境卫生学直博学术型王碧琦公共卫生学院流行病与卫生统计学直博学术型孙傲伊公共卫生学院流行病与卫生统计学硕士学术型段芳芳公共卫生学院流行病与卫生统计学直博学术型王雪茵公共卫生学院流行病与卫生统计学直博学术型李晋公共卫生学院流行病与卫生统计学直博学术型高丽丽公共卫生学院流行病与卫生统计学硕士学术型陈茹公共卫生学院流行病与卫生统计学直博学术型董冲亚公共卫生学院流行病与卫生统计学硕士学术型陈娟公共卫生学院社会医学与卫生事业管理硕士学术型李希芮公共卫生学院社会医学与卫生事业管理硕士学术型田野公共卫生学院社会医学与卫生事业管理硕士学术型郑华龙公共卫生学院社会医学与卫生事业管理硕士学术型曾庆奇公共卫生学院社会医学与卫生事业管理直博学术型杨昊旻公共卫生学院社会医学与卫生事业管理硕士学术型彭波丽公共卫生学院社会医学与卫生事业管理直博学术型庾波公共卫生学院社会医学与卫生事业管理硕士学术型郑建公共卫生学院社会医学与卫生事业管理硕士学术型白冠男公共卫生学院社会医学与卫生事业管理硕士学术型胡小靖公共卫生学院卫生毒理学硕士学术型盘瑶公共卫生学院卫生毒理学直博学术型刘晓晓公共卫生学院卫生毒理学硕士学术型房爱萍公共卫生学院营养与食品卫生学直博学术型蒋瓅公共卫生学院营养与食品卫生学硕士学术型朱晗公共卫生学院营养与食品卫生学硕士学术型冯鑫公共卫生学院营养与食品卫生学硕士学术型王敏护理学院护理学硕士学术型岳彤护理学院护理学硕士学术型奚兴护理学院护理学硕士学术型徐坤医学人文研究院科学技术史硕士学术型刘长安医学人文研究院伦理学硕士学术型张玮医学人文研究院应用心理学硕士学术型赵阳第一临床医学院儿科学直博学术型李雪娟第一临床医学院儿科学直博学术型张雨佳第一临床医学院儿科学硕博连读学术型丁娟第一临床医学院儿科学硕士专业型崔广霞第一临床医学院妇产科学硕士学术型苏日娜第一临床医学院妇产科学直博学术型李婷第一临床医学院妇产科学硕士学术型黄禾第一临床医学院妇产科学硕士专业型玛丽帕提·马尔旦第一临床医学院妇产科学硕士专业型陈阳阳第一临床医学院临床检验诊断学直博学术型姚希第一临床医学院流行病与卫生统计学硕士学术型李雪第一临床医学院麻醉学硕士专业型苑姗姗第一临床医学院内科学硕士学术型李建男第一临床医学院内科学直博学术型彭芬第一临床医学院内科学直博学术型赵艳峰第一临床医学院内科学直博学术型董慧第一临床医学院内科学直博学术型方芳第一临床医学院内科学直博学术型梁文奕第一临床医学院内科学直博学术型邵一珉第一临床医学院内科学直博学术型李嘉欣第一临床医学院内科学硕士专业型徐芷珩第一临床医学院内科学硕士专业型刘玲峰第一临床医学院内科学硕士专业型夏驭龙第一临床医学院内科学硕士专业型王春赛尔第一临床医学院内科学硕士专业型朱璐婷第一临床医学院内科学硕士专业型李彬彬第一临床医学院内科学硕士专业型孔洁第一临床医学院内科学硕士专业型李亚丽第一临床医学院皮肤病与性病学直博学术型郭亮侬第一临床医学院皮肤病与性病学硕士专业型吕朴第一临床医学院神经病学直博学术型李辉喜第一临床医学院外科学直博学术型黄海超第一临床医学院外科学硕士专业型杜闯第一临床医学院外科学硕士专业型吴广东第一临床医学院外科学硕士专业型杨开来第一临床医学院外科学硕士专业型吴浩第一临床医学院外科学硕士专业型乔静第一临床医学院眼科学硕士专业型晏红改第一临床医学院眼科学硕士专业型王蕊第一临床医学院影像医学与核医学直博学术型姜原第一临床医学院影像医学与核医学硕士专业型孙少倩第一临床医学院肿瘤学直博学术型亓昕第一临床医学院肿瘤学硕士专业型耿聪俐第二临床医学院耳鼻咽喉科学硕士专业型王世言第二临床医学院妇产科学硕士专业型潘红旭第二临床医学院妇产科学硕士专业型刘雯第二临床医学院内科学硕士学术型魏璐敏第二临床医学院内科学硕士学术型朱华群第二临床医学院内科学硕士学术型马晓旭第二临床医学院内科学硕士学术型杨靖第二临床医学院内科学硕士学术型王敏第二临床医学院内科学硕士专业型孙玉杰第二临床医学院内科学硕士专业型李彬彬第二临床医学院内科学硕士专业型张春丽第二临床医学院内科学硕士专业型王芳第二临床医学院皮肤病与性病学硕士专业型王梦琳第二临床医学院神经病学硕士专业型杨团峰第二临床医学院神经病学硕士专业型杨亭亭第二临床医学院神经病学硕士专业型马明太第二临床医学院外科学硕士专业型王锴第二临床医学院外科学硕士专业型韩龙第二临床医学院外科学硕士专业型李韬第二临床医学院外科学硕士专业型李志新第二临床医学院外科学硕士专业型王澍第二临床医学院外科学硕士专业型王帮民第二临床医学院外科学硕士专业型刘运峰第二临床医学院外科学硕士专业型金莹第三临床医学院妇产科学硕士专业型闫盈盈第三临床医学院临床药学直博学术型翟文雯第三临床医学院麻醉学硕士专业型王玉洁第三临床医学院麻醉学硕士专业型柯静第三临床医学院内科学硕士学术型薛恒第三临床医学院内科学硕士学术型安祥博第三临床医学院内科学直博学术型黄沛第三临床医学院内科学硕士专业型王宁第三临床医学院内科学硕士专业型宋祝第三临床医学院内科学硕士专业型张慧第三临床医学院内科学硕士专业型胡煦晨第三临床医学院内科学硕士专业型黄芩第三临床医学院皮肤病与性病学硕士专业型张兆林第三临床医学院外科学硕士专业型张帆第三临床医学院外科学硕士专业型唐冲第三临床医学院外科学硕士专业型周鑫第三临床医学院外科学硕士专业型尤宇辰第三临床医学院眼科学硕士专业型王雯倩第三临床医学院眼科学硕士专业型毋睿涵积水潭医院内科学硕士专业型赖全友积水潭医院外科学硕士专业型肖佳灵口腔医学院口腔颌面外科学直博学术型董丽佳口腔医学院口腔颌面外科学直博学术型姜洋口腔医学院口腔颌面外科学直博学术型姚瑶口腔医学院口腔颌面外科学直博学术型浦寅飞口腔医学院口腔颌面外科学直博学术型刘玥口腔医学院口腔颌面外科学硕士专业型吴彬彰口腔医学院口腔颌面外科学硕士专业型刘晶口腔医学院口腔修复学直博学术型张媛口腔医学院口腔修复学硕士专业型崔凤娟口腔医学院口腔修复学硕士专业型杨鑫口腔医学院口腔修复学硕士专业型于跃口腔医学院口腔正畸学直博学术型郑晖口腔医学院口腔正畸学直博学术型李晨霜口腔医学院口腔正畸学直博学术型刘璐玮口腔医学院口腔正畸学硕士专业型周琳口腔医学院口腔正畸学硕士专业型徐开凡口腔医学院口腔正畸学硕士专业型冯莉舒口腔医学院口腔正畸学硕士专业型张新娜口腔医学院口腔组织病理学硕士学术型洪瑛瑛口腔医学院口腔组织病理学直博学术型崔晓曦口腔医学院牙周病学硕士专业型詹雅琳口腔医学院牙周病学硕士专业型张峥嵘精神卫生研究所精神病与精神卫生学直博学术型刘云涛精神卫生研究所精神病与精神卫生学硕士学术型高倩精神卫生研究所精神病与精神卫生学硕士学术型张婷婷精神卫生研究所精神病与精神卫生学直博学术型周舒艾君精神卫生研究所精神病与精神卫生学硕士学术型钱红精神卫生研究所精神病与精神卫生学硕士专业型张欣然临床肿瘤学院流行病与卫生统计学硕士学术型陈铎临床肿瘤学院流行病与卫生统计学直博学术型闵力临床肿瘤学院生物化学与分子生物学直博学术型郑翔临床肿瘤学院生物化学与分子生物学直博学术型邓秋菊临床肿瘤学院生物化学与分子生物学直博学术型李响临床肿瘤学院生物化学与分子生物学直博学术型庄庆临床肿瘤学院生物化学与分子生物学硕士学术型郑文献临床肿瘤学院肿瘤学直博学术型袁华临床肿瘤学院肿瘤学直博学术型孙洁临床肿瘤学院肿瘤学直博学术型万蕊临床肿瘤学院肿瘤学硕士专业型杨婧临床肿瘤学院肿瘤学硕士专业型寇芙蓉临床肿瘤学院肿瘤学硕士专业型陈含笑临床肿瘤学院肿瘤学硕士专业型潘宏达临床肿瘤学院肿瘤学硕士专业型徐盈盈临床肿瘤学院肿瘤学硕士专业型李敏临床肿瘤学院肿瘤学硕士专业型林红梅临床肿瘤学院肿瘤学硕士专业型田伟萌卫生部北京医院内科学硕士专业型姚昊卫生部北京医院外科学硕士专业型王鑫毅卫生部北京医院影像医学与核医学硕士专业型赵旭中日友好医院内科学硕士专业型卢彦娜世纪坛医院内科学硕士专业型司空银河世纪坛医院内科学硕士专业型王亚丹世纪坛医院内科学硕士专业型傅月玥世纪坛医院内科学硕士专业型徐凯世纪坛医院外科学硕士专业型颜煖世纪坛医院影像医学与核医学硕士专业型刘智高深圳医学中心生物化学与分子生物学直博学术型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年北京大学经济学院金融硕士推免拟录取名单

金融学硕士陈思羽北京大学财政学(获得德勤全国税务精英挑战赛总冠军)金融学硕士凌莉北京大学电子信息科学技术

金融学硕士张巾帼北京大学电子信息科学技术

金融学硕士曹逸北京大学法学

金融学硕士李静恬北京大学法学

金融学硕士常逴北京大学金融

金融学硕士陈睿茜北京大学金融,(07年,682分的总成绩成为福州市理科高考状元)

金融学硕士董梦琬北京大学金融(08年英语6级657,北京4中,07高考拒了香港大学)

金融学硕士马骁北京大学金融

金融学硕士钱璐北京大学金融

金融学硕士唐显煜北京大学金融(07年,以690分入光华,拒了香港大学)金融学硕士杨乐北京大学金融

金融学硕士张菁雯北京大学金融

金融学硕士张翊北京大学金融

金融学硕士黄一纯北京大学金融数学

金融学硕士张宇翔北京大学金融数学系(成都20中,07保送北京大学)

金融学硕士孙丽思北京大学金融系

金融学硕士关景振北京大学金融学

金融学硕士胡金戈北京大学金融学

金融学硕士贾雪萌北京大学金融学

金融学硕士梁艺北京大学金融学

金融学硕士王凯北京大学金融学

金融学硕士温韬北京大学金融学

金融学硕士张璐涵北京大学金融学

金融学硕士郑直北京大学金融学

金融学硕士陆峣北京大学物理(北大附中,07年拒了香港大学;GRE1440分)

金融学硕士沈盛杰北京大学物理学(宁波效实中学,奥赛物理省赛区一等奖,保送北大)

金融学硕士余超北京大学物理学(武汉二中,奥赛省赛区一等奖,亚洲物理奥赛金牌,保送北大)

金融学硕士武媚北京大学资源环境与城乡规划管理

金融学硕士丁倩北京航空航天大学金融工程

金融学硕士刘传洋对外经济贸易大学会计学

金融学硕士徐颖吉林大学会计学(国际会计方向)

金融学硕士王怡然南京大学国际应用文科强化部(会计学方向)

金融学硕士李歆南京大学金融学

金融学硕士马呈南京大学统计学

金融学硕士蔡胜琴南京航空航天大学金融学

金融学硕士刘娜南开大学金融学

金融学硕士杨昊辰南开大学金融学

金融学硕士李东南开大学数学与应用数学

金融学硕士冯翔欣清华大学法学经济学第二学位

金融学硕士高婧清华大学经济学,法学双学位

金融学硕士任世杰清华大学经济与金融

金融学硕士陈东杰清华大学生物科学

金融学硕士程子涵山东大学金融学

金融学硕士彭悦山东大学金融学

金融学硕士刘圣尧山东大学统计学

金融学硕士史保新武汉大学财务管理

金融学硕士彭丹武汉大学数学与应用数学

金融学硕士邓童卉西南财经大学金融工程

金融学硕士罗如西南财经大学金融学

金融学硕士郑夏雨西南财经大学金融学(双语实验班)金融学硕士黄昊厦门大学金融工程

金融学硕士方竹静浙江大学金融学

金融学硕士王志鹏浙江大学金融学

金融学硕士于滢滢中国科学技术大学金融

金融学硕士田佳中国人民大学金融学

金融学硕士吴晓玮中国人民大学金融学

金融学硕士杨之光中国人民大学金融学

金融学硕士何媛中国人民大学经济学

金融学硕士吴明阳中山大学财务管理

金融学硕士胡震禹中山大学数学与应用数学金融学硕士陶照中央财经大学金融学。