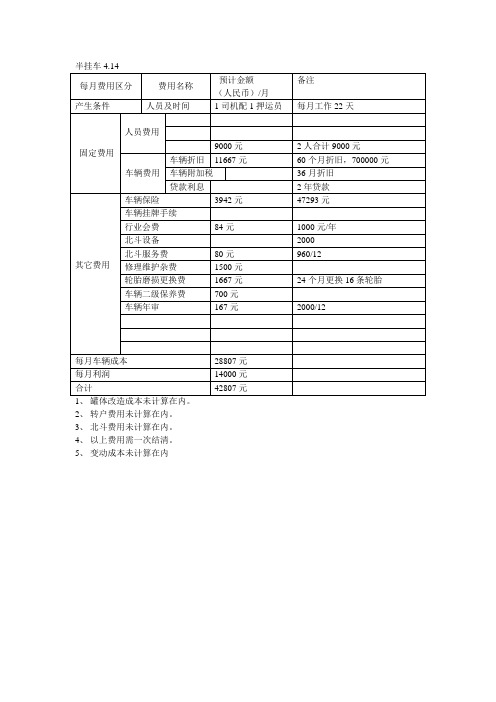

半挂车配置表1成本核算

(完整word版)半挂车设计计算书

概述半挂车,具有机动灵活、倒车方便和适应性好的特点,这种车可以提高装载量,降低运输成本,提高运输效率。

由于装载量的不同要求,对于车架的承受载荷也有不同,该半挂车的轴距较大,因而对车架的强度与刚度的要求也较高。

对车架的强度与刚度进行了分析计算。

半挂车参数表车架结构设计本车架采用采平板式,为了具有足够的强度和刚度,所设计车架材料选用Q235钢板,采用焊接式结构。

2.1 总体布置图1 车架总体布置图2.2 纵梁纵梁是车架的主要承载部件,在半挂车行驶中受弯曲应力。

为了满足半挂车公路运输、道路条件差等使用性能的要求,纵梁采用具有很好抗弯性能的箱形结构,纵梁断面如图2所示。

上翼板是一块覆盖整个车架的大板,图中只截取一部分。

图2 纵梁截面示意图为了保证纵梁具有足够的强度,在牵引销座近增加了加强板;为减小局部应力集中,在一些拐角处采用圆弧过渡。

在轮轴座附近也增加了加强板(图1中轮轴座附近)。

由于半挂车较宽,为防止中间局部变形过大,车架的中间增加了倒T形的纵梁加强板。

图3 部分加强板示意图2.3 横梁横梁是车架中用来连接左右纵梁,构成车架的主要构件。

横梁本身的抗扭性能及其分布直接影响着纵梁的内应力大小及其分布。

本车架的19根横梁,主要结构形状为槽形。

2.4纵梁和横梁的连接车架结构的整体刚度,除和纵梁、横梁自身的刚度有关外,还直接受节点连接刚度的影响,节点的刚度越大,车架的整体刚度也越大。

因此,正确选择和合理设计横梁和纵梁的节点结构,是车架设计的重要问题,下面介绍几种节点结构。

一、 横梁和纵梁上下翼缘连接(见图4(a ))这种结构有利于提高车架的扭转刚度,但在受扭严重的情况下,易产生约束扭转,因而在纵梁翼缘处会出现较大内应力。

该结构形式一般用在半挂车鹅劲区、支承装置处和后悬架支承处。

二、横梁和纵梁的腹板连接(见图4(b ))这种结构刚度较差,允许纵梁截面产生自由翘曲,不形成约束扭转。

这种结构形式多用在扭转变形较小的车架中部横梁上。

半挂成本核算

5、变动成本未计算在内

半挂车4.14

每月费用区分

费用名称

预计金额

(人民币)/月

备注

产生条件

人员及时间

1司机配1押运员

每Hale Waihona Puke 工作22天固定费用人员费用

9000元

2人合计9000元

车辆费用

车辆折旧

11667元

60个月折旧,700000元

车辆附加税

36月折旧

贷款利息

2年贷款

其它费用

车辆保险

3942元

47293元

车辆挂牌手续

行业会费

84元

1000元/年

北斗设备

2000

北斗服务费

80元

960/12

修理维护杂费

1500元

轮胎磨损更换费

1667元

24个月更换16条轮胎

车辆二级保养费

700元

车辆年审

167元

2000/12

每月车辆成本

28807元

每月利润

14000元

合计

42807元

1、罐体改造成本未计算在内。

2、转户费用未计算在内。

3、北斗费用未计算在内。

半挂车设计计算书

概述半挂车,具有机动灵活、倒车方便和适应性好的特点,这种车可以提高装载量,降低运输成本,提高运输效率。

由于装载量的不同要求,对于车架的承受载荷也有不同,该半挂车的轴距较大,因而对车架的强度与刚度的要求也较高。

对车架的强度与刚度进行了分析计算。

半挂车参数表车架结构设计本车架采用采平板式,为了具有足够的强度和刚度,所设计车架材料选用Q235钢板,采用焊接式结构。

2.1 总体布置图1 车架总体布置图2.2 纵梁纵梁是车架的主要承载部件,在半挂车行驶中受弯曲应力。

为了满足半挂车公路运输、道路条件差等使用性能的要求,纵梁采用具有很好抗弯性能的箱形结构,纵梁断面如图2所示。

上翼板是一块覆盖整个车架的大板,图中只截取一部分。

图2 纵梁截面示意图为了保证纵梁具有足够的强度,在牵引销座近增加了加强板;为减小局部应力集中,在一些拐角处采用圆弧过渡。

在轮轴座附近也增加了加强板(图1中轮轴座附近)。

由于半挂车较宽,为防止中间局部变形过大,车架的中间增加了倒T形的纵梁加强板。

图3 部分加强板示意图2.3 横梁横梁是车架中用来连接左右纵梁,构成车架的主要构件。

横梁本身的抗扭性能及其分布直接影响着纵梁的内应力大小及其分布。

本车架的19根横梁,主要结构形状为槽形。

2.4纵梁和横梁的连接车架结构的整体刚度,除和纵梁、横梁自身的刚度有关外,还直接受节点连接刚度的影响,节点的刚度越大,车架的整体刚度也越大。

因此,正确选择和合理设计横梁和纵梁的节点结构,是车架设计的重要问题,下面介绍几种节点结构。

一、 横梁和纵梁上下翼缘连接(见图4(a ))这种结构有利于提高车架的扭转刚度,但在受扭严重的情况下,易产生约束扭转,因而在纵梁翼缘处会出现较大内应力。

该结构形式一般用在半挂车鹅劲区、支承装置处和后悬架支承处。

二、横梁和纵梁的腹板连接(见图4(b ))这种结构刚度较差,允许纵梁截面产生自由翘曲,不形成约束扭转。

这种结构形式多用在扭转变形较小的车架中部横梁上。

运输成本分析核算表

1.5—2.5年

—

—

—

—

—

—

—

车辆轮胎

GPS定位

换轮胎公里数 轮胎单价(元) 轮胎个数(个)

轮胎费用 元/每公里

轮胎费用 年度服务费 每趟服务费 元/单车次 (元/年) (元/趟)

80000

1800

6

0.14

22.28

—

—

维修费

其他费用 营运费用成本

年度维修费用 每趟维修费

(元/年)

(元/趟)

总计(元/趟)

—

—

—

102.28

成本合计(元) 税金(8%) 含税总成本

纯利润率

单车次利润 公司测算费用 实际报价

差额 让利额度差

6

收支 分析

555.44 预计成交费用

44.43 纯利率

599.87

20%

119.97

预计月营业额 预计年营业额 车辆成本回收

719.84

950

—230.16 30.16

ห้องสมุดไป่ตู้

750

25%

9000

108000

过路费 (普路)元/次

过路费 (高速)元/次

桥路费核算 (元/单车次)

—

110

—

110

其他补贴

4 人工费 薪资(元/趟) 提成(元/月) 社保(元/月) 伙食(元/车 住宿(元/车

次)

次)

75

—

—

10

—

往返里程 (公里)

165

通讯 (元/车次)

5

单程运行 时间(H)

2

人工费核算 90

配置司机 (数量)

1

车辆 5 营运

装配车间立竣一号机床成本计算表

装配车间立竣一号机床成本计算表(实用版)目录1.引言:装配车间立竣一号机床成本计算表的概述2.成本计算表的内容:直接成本和间接成本3.直接成本的计算:原材料、人工、设备折旧等4.间接成本的计算:管理费用、维修费用、保险费用等5.结论:装配车间立竣一号机床的总成本正文一、引言本文旨在解析装配车间立竣一号机床的成本计算表,以便更好地管理和控制成本,提高生产效率。

在现代制造业中,成本控制是关键环节,而了解和掌握成本构成对于企业提高竞争力具有重要意义。

二、成本计算表的内容装配车间立竣一号机床的成本计算表主要包括直接成本和间接成本两部分。

1.直接成本:直接成本是指直接参与生产的成本,包括原材料、人工、设备折旧等。

2.间接成本:间接成本是指不直接参与生产,但对生产过程有支持作用的成本,包括管理费用、维修费用、保险费用等。

三、直接成本的计算1.原材料:原材料成本是指生产过程中所消耗的原材料费用。

根据立竣一号机床的生产工艺和产品结构,计算出所需的原材料数量和单价,从而得出原材料成本。

2.人工:人工成本是指直接参与生产的工人的薪酬。

根据生产工艺和生产量,计算出所需的工人数量和工作时长,从而得出人工成本。

3.设备折旧:设备折旧成本是指设备在使用过程中的价值减值。

根据设备的购置价、使用年限和残值率,计算出每年的设备折旧费用。

四、间接成本的计算1.管理费用:管理费用是指为保障生产过程顺利进行所需的管理方面的支出,包括人员工资、办公费用等。

2.维修费用:维修费用是指设备和工具在生产过程中需要维修和保养的费用。

3.保险费用:保险费用是指为保障生产安全和设备安全所需的保险支出。

五、结论通过以上分析,我们可以得出装配车间立竣一号机床的总成本。

货车运输成本测算表

货车运输成本测算表1. 引言货车运输成本测算是商业运营中至关重要的一环。

对于货车运输公司和货主而言,准确计算和控制运输成本可以帮助提高经营效益,优化物流管理,并在市场竞争中获得优势。

本文将详细介绍货车运输成本测算表的编制方法和要点。

2. 货车运输成本测算表的基本结构货车运输成本测算表通常包括以下几个方面的内容:•运输里程及费用•燃油费用•人工费用•维修与保养费用•车辆折旧费用•道路通行费用•其他杂项费用下面将对每个方面进行详细说明。

2.1 运输里程及费用在货车运输成本测算表中,需要记录每次货物的起始地和目的地,并计算两地之间的运输里程。

根据不同的地理位置和道路条件,可以使用在线地图工具或GPS系统来获取准确的里程数。

根据所选定的计价方式(如按照里程计价或按照重量计价),可以计算出货物的运输费用。

此外,还需要考虑是否存在额外的里程费用,如过路费等。

2.2 燃油费用燃油费用是货车运输成本中的重要组成部分。

在货车运输成本测算表中,需要记录每次运输所消耗的燃油量,并根据当前燃油价格计算出相应的燃油费用。

为了更准确地估算燃油消耗,可以根据货车的平均行驶里程和单位里程所消耗的燃油量来计算。

此外,还需要考虑到不同道路条件和行驶速度对燃油消耗的影响。

2.3 人工费用人工费用是指货车司机的工资和其他相关人员的薪酬。

在货车运输成本测算表中,需要记录每次运输所需的人工时间,并根据相应的薪资标准计算出人工费用。

为了更准确地估算人工时间,可以考虑以下因素:•装卸时间:包括将货物从仓库或生产线上装载到货车上以及将货物卸载下来的时间。

•行驶时间:指从起始地到目的地所需的实际行驶时间。

•休息时间:货车司机每天需要有一定的休息时间,这也应该计入人工费用中。

2.4 维修与保养费用货车的维修与保养费用是指为了保持货车正常运行所需的维修和保养成本。

在货车运输成本测算表中,需要记录每次运输后所需的维修和保养费用。

为了更准确地估算维修与保养费用,可以考虑以下因素:•维修项目:包括常规维护、零部件更换、车辆故障修复等。

半挂车配置表

4S/2M

4S/2M

4S/2M

4S/2M

钢结构(不含仓栅)

车架尺寸

12840*2430

纵梁高度

550

550

500

500

500

500

上/下翼板

16/20

16/16

14/16

12/14

10/12

10/12(HG70)

纵梁腹板

δ10

δ8

δ6

δ6

δ5

δ6

边梁

20#轻型槽钢

18#轻型槽钢

16#轻型槽钢

型钢140*63*50*4/610L

底板厚度

δ4平板

9.0-22.5

板簧规格

12片II型

12片I型

10片II型

10片I型

10片I型

10片I型

支腿

28T单动

28T单动

8T单动

8T单动

8T单动

8T单动

备胎架

2

2

2

2

2

2

牵引销/牵引板

90#/δ16

903/#/δ10

903/#/δ10

90/#/δ10

90/#/δ10

90/#/δ10

制动气室

客户选择

ABS

4S/2M

1500/1

1500/1

1000/1

平衡臂主销

75#ห้องสมุดไป่ตู้

50#

50#

50#

50#

50#

车轴

16T

16T

13T

13T

13T

13T

轮胎

12.00R20

11.00R20

12R22.5

车辆成本核算方案

车辆成本核算方案车辆成本核算方案是指对车辆使用过程中产生的各项费用进行核算和管理,以确保车辆运营成本的合理性和可控性。

车辆成本核算方案主要包括直接成本和间接成本两部分。

直接成本包括车辆购置成本、燃油费、维修保养费等,间接成本包括保险费、税费、停车费等。

1.车辆购置成本核算车辆购置成本是指车辆的购买价格、购置税、过户费等直接与购车相关的费用。

车辆购置成本的核算方法如下:首先计算车辆购买价格,包括车辆本身的价格和配件、装备、改装等费用。

然后计算购置税,根据车辆购买价格的一定比例计算。

最后计算过户费,根据车辆购买价格的一定比例计算。

将这些费用相加即可得到车辆购置成本。

2.燃油费核算车辆的燃油费是车辆使用过程中最为重要的直接成本之一、燃油费的核算方法如下:首先计算每一桶燃油的价格,包括税费及其他相关费用。

然后计算车辆每百公里的油耗,根据车辆的具体情况和实际驾驶情况进行估算。

最后根据燃油价格和车辆的油耗情况,计算出每百公里的燃油费用。

3.维修保养费核算车辆维修保养费是指车辆在使用过程中因故障、损耗、保养等原因所需支付的费用。

维修保养费的核算方法如下:首先计算车辆的维修保养费用,包括零配件费用、人工费用等。

然后根据车辆的使用情况和运行里程计算维修保养费用的时间和频率。

最后根据车辆维修保养费用的时间和频率,计算出每一段时间的维修保养费用。

4.保险费核算车辆的保险费是车辆运营过程中的一项重要间接成本。

保险费的核算方法如下:首先选择适合车辆使用情况的保险公司和保险方案,计算保险费用。

然后根据车辆的使用情况计算保险费用的时间和频率。

最后根据车辆保险费用的时间和频率,计算出每一段时间的保险费用。

5.税费核算车辆的税费是车辆运营过程中的一项很重要的间接成本。

税费的核算方法如下:首先根据车辆的使用情况和税法规定计算车辆的税费。

然后根据车辆的使用情况计算税费的时间和频率。

最后根据车辆税费的时间和频率,计算出每一段时间的税费。

自有货车运输成本分析表

有效的、经济的自有运输运营需要有对实际运营成本的工作经验。

经理必须知道影响自有货运的单个成本因素,进行有效的决策来降低成本、提高服务。

成本可以分为固定成本和一、固定成本固定成本是在短期内不变的成本。

对于自有货运来说,固定成本可以分为四类:折旧费(租赁费)、投资利息、管理成本以及办公室和车库费用。

如表10.3所示,对于冷冻产品的长距离运输来说,固定成本大概为29.9分每英里(总成本的22.1%)。

每英里的固定成本与每年的运营里程数呈反向变化。

运营里程越多,每英里的固定成本就越低,也就是说,总固定成本是平均分布在运营里程上的。

因此,大多数的自有车队管理者,提到提高车辆利用率的经济性时,考虑的都是把固定成本分布在更多的里程数上。

例如,在表10.3中,如果每年运营140,000英里,总运营的固定费用为41,860美元(140,000英里×0.299美元)。

如果车辆运行了200,000英里,大概比每年140,000英里多了43%,则每英里的固定费用降至20.9分(41,860美元÷200,000)。

1、利息在表10.3中,车辆(投资)利息为2.9分每英里,占每英里总固定成本的10%。

由于较低的借款成本,车辆利息成本占总固定成本的比重已经从1989年的25%降为1997年的10%。

2、管理费用在1997年,管理费用(办公室和车库)是16.7分每英里,相当于总固定成本的56%。

通常,管理费用在自有货运运营中的估计比较保守。

管理时间及其成本从公司的主要业务中转向来管理车队。

这种“免费”的管理在自有车队的成本分析中很少被提到。

3、折旧费车辆折旧费占总固定成本的29.1%,也就是8.7分每英里。

车辆成本近几年有所下降,但是将来多半会再升高。

卡车的实际成本取决于其大小、装载能力、发动机和市场条件。

二、运营成本营业成本是在短期内可变的成本。

自有货运的营业成本包括燃料、司机、维修费、许可证费、轮胎费和使用者税。

运输公司成本核算方法

1分项实操一:交通运输企业成本核算资料:某汽车运输公司经营客、货两类运输业务,下设一个修理铺助车间。

本月营运车辆250辆,其中客车200辆,货车50辆,本月客车营运总量为35 000千人/公里,货车营运总量为2 000千吨/公里.本月发生如下营运费用: (1)职工薪酬(2)原材料、燃料及轮胎费用单位:元(3)提取折旧费、修理费(4)支付养路运输管理费(5)辅助生产车间的修理工时2.要求:根据以上资料,计算客、货车运输总成本和单位成本。

(一)实操预备知识:6.1.1交通运输业的性质和特点现代交通运输业是运用交通运输工具及其设备等劳动工具,从事旅客和货物运输的组织,主要有铁路运输、内河和海洋运输、航空运输、管道运输和公路运输。

这些运输方式各有其技术特征以及由此决定的合理营运范围和生产经营管理上的特殊性,但同为运输行业,又有其共性。

与其他行业相比,其主要特点表现在:1。

运输生产过程的流动性。

运输生产的目的是完成被运输对象的位移,其生产过程不是在固定的厂房内进行,而是在运输线路上进行,具有点多、线长、面广的特点.2.产品的特殊性。

运输企业不能生产出任何脱离运输生产过程而独立存在的“产品"以供销售,其生产成果是一种劳务,即运输企业不生产有形产品,产品生产与消费是在同一过程中进行的。

各种运输方式在生产经营过程上基本相同,因此,本章主要围绕公路运输这一典型经济业务的核算进行阐述。

6。

1。

2交通运输业成本核算的特点由于交通运输业物质生产的特征,交通运输业成本除了具有一般产品成本的共性以外,还具有自己独特的性质,归纳起来可分为以下几个方面:1.交通运输业的成本计算对象的多样性成本计算对象不是产品,而是旅客和货物的运输项目,或者是以运输线路、运输航次等为成本计算对象。

旅客和货物的位置转移不但与数量(人次、吨)有关,还与距离(公里、海里)有关.因此采用运送数量与运输距离相结合的人公里(海里),吨公里(海里)和换算吨公里(海里)作为运输成本计算单位。