信用证案例分析含答案

信用证案例分析含答案

信用证案例分析含答案 TPMK standardization office【 TPMK5AB- TPMK08- TPMK2C- TPMK18】信用证的再转让I银行开立一张不可撤消可转让跟单信用证,以M作为受益人,A行为该证的通知行。

在A行将该证通知M后,M指示A行将此证转让给X,该转证的到期日比原证早1个月。

第二受益人X受到转证后,对于转证的一些条款与第一受益人M产生了分歧。

双方经过多次协商,终未达成协议。

而此时,该转证已过期。

于是M请求A行将已过期的未使用的转证恢复到原证。

鉴于原证到期日尚有1个月,M要求A行能将恢复到原证的金额再度转让给新的第二受益人Y。

A行认为它不能同意M 的做法。

因为将该证转让给Y构成了信用证的第二次转让,而这正违反了《UCP600》第38条的规定。

况且,A行未从第二受益人X处收到任何货物未出运.转证未被使用或者同意撤销转证之类的信息。

分析A行在认识上存有误区。

将未使用过的转证再次转让给另一新的第二受益人不能被视作为二次转让。

《UCP600》第38条规定:除非信用证另有规定,可转让信用证只能转让一次,因此,该信用证不能按第二受益人要求转让给随后的第三受益人。

根据此条文意,由第一受益人作出的再次转让并不构成二次转让,而视为一次同时转让给多个受益人的情形。

所以此等转让并非为《UCP600》所禁止。

在此案中,既然第二受益人X并未接受转证,第一受益人M当然可以自动地将该证转让。

当然A行也并未义务接受M再次转让的指示。

《UCP600》第38条又规定:除非转让范围和方式已为转让行明确同意,转让行并无办理该转让的义务。

倘若A行同意将该证转让给Y,比较谨慎的做法是:它从X处获取一份书面指示同意撤销未用的转证,同时退回转证通知。

开证行对议付行的偿付责任1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货。

信用证案例分析,含答案

二十三、信用证开证行的付款责任一、我某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别,由中国银行开立一份信用证。

第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后该行议付货款,中国银行也对议付行作了偿付。

我方在收到第一批货物后,发现货物品质不符合合同规定,要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝。

问:开证行拒绝是否有道理?答:1、开证行拒绝是有道理的。

2、分析提要:在本案中,开证行是按信用证支付原则,还是按买方要求,这是本案分析的焦点,根据“单单相符,单证一致”的信用证支付原则,开证行依信用证规定的支付原则行事是合法、合理的,这也是分析本案开证行拒绝买方要求的关键。

3、理由:本案货物买卖的支付方式为不可撤销即期信用证。

根据《跟单信用证统一惯例》规定,信用证一经开出,在有效期内不经受益人或有关当事人同意,开证行不得单方加以修改或撤销信用证,即银行见票即付。

因为信用证开出以后就成了独立于买卖合同的另一个交易关系,银行只对信用证负责,只要卖方提交符合信用证规定的单据,在单单一致,单证一致的条件下,银行承担无条件付款的义务。

为此,开证行拒绝我某公司提出对第二份信用证项下的交易所拒绝付款的要求是合法、合理的,因为开证行只依信用证,而不看重双方买卖合同的规定。

二、上海A出口公司与香港B公司签订一份买卖合同,成交商品价值为418816美元。

A公司向B公司卖断此批产品。

合同规定:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆,外套麻包。

香港B公司如期通过中国银行香港分行开出不可撤销跟单信用证,信用证中的包装条款为:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆。

对于合同与信用证关于包装的不同规定,A公司保证安全收汇,严格按照信用证规定的条款办理,只装箱打捆,没有外套麻包。

“锦江”轮将该批货物5000捆运抵香港。

A公司持全套单据交中国银行上海银行办理收汇,该行对单据审核后未提出任何异议,因信用证付款期限为提单签发后60天,不做押汇,中国银行上海分行将全套单据寄交开证行,开证行也未提出任何不同意见。

信用证案例分析含答案完整版

信用证案例分析含答案 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】信用证的再转让I银行开立一张不可撤消可转让跟单信用证,以M作为受益人,A 行为该证的通知行。

在A行将该证通知M后,M指示A行将此证转让给X,该转证的到期日比原证早1个月。

第二受益人X受到转证后,对于转证的一些条款与第一受益人M产生了分歧。

双方经过多次协商,终未达成协议。

而此时,该转证已过期。

于是M请求A行将已过期的未使用的转证恢复到原证。

鉴于原证到期日尚有1个月,M要求A行能将恢复到原证的金额再度转让给新的第二受益人Y。

A行认为它不能同意M的做法。

因为将该证转让给Y构成了信用证的第二次转让,而这正违反了《UCP600》第38条的规定。

况且,A行未从第二受益人X处收到任何货物未出运.转证未被使用或者同意撤销转证之类的信息。

分析A行在认识上存有误区。

将未使用过的转证再次转让给另一新的第二受益人不能被视作为二次转让。

《UCP600》第38条规定:除非信用证另有规定,可转让信用证只能转让一次,因此,该信用证不能按第二受益人要求转让给随后的第三受益人。

根据此条文意,由第一受益人作出的再次转让并不构成二次转让,而视为一次同时转让给多个受益人的情形。

所以此等转让并非为《UCP600》所禁止。

在此案中,既然第二受益人X并未接受转证,第一受益人M当然可以自动地将该证转让。

当然A行也并未义务接受M再次转让的指示。

《UCP600》第38条又规定:除非转让范围和方式已为转让行明确同意,转让行并无办理该转让的义务。

倘若A行同意将该证转让给Y,比较谨慎的做法是:它从X处获取一份书面指示同意撤销未用的转证,同时退回转证通知。

开证行对议付行的偿付责任1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货。

信用证案例分析含答案完整版

信用证案例分析含答案 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】信用证的再转让I银行开立一张不可撤消可转让跟单信用证,以M作为受益人,A 行为该证的通知行。

在A行将该证通知M后,M指示A行将此证转让给X,该转证的到期日比原证早1个月。

第二受益人X受到转证后,对于转证的一些条款与第一受益人M产生了分歧。

双方经过多次协商,终未达成协议。

而此时,该转证已过期。

于是M请求A行将已过期的未使用的转证恢复到原证。

鉴于原证到期日尚有1个月,M要求A行能将恢复到原证的金额再度转让给新的第二受益人Y。

A行认为它不能同意M的做法。

因为将该证转让给Y构成了信用证的第二次转让,而这正违反了《UCP600》第38条的规定。

况且,A行未从第二受益人X处收到任何货物未出运.转证未被使用或者同意撤销转证之类的信息。

分析A行在认识上存有误区。

将未使用过的转证再次转让给另一新的第二受益人不能被视作为二次转让。

《UCP600》第38条规定:除非信用证另有规定,可转让信用证只能转让一次,因此,该信用证不能按第二受益人要求转让给随后的第三受益人。

根据此条文意,由第一受益人作出的再次转让并不构成二次转让,而视为一次同时转让给多个受益人的情形。

所以此等转让并非为《UCP600》所禁止。

在此案中,既然第二受益人X并未接受转证,第一受益人M当然可以自动地将该证转让。

当然A行也并未义务接受M再次转让的指示。

《UCP600》第38条又规定:除非转让范围和方式已为转让行明确同意,转让行并无办理该转让的义务。

倘若A行同意将该证转让给Y,比较谨慎的做法是:它从X处获取一份书面指示同意撤销未用的转证,同时退回转证通知。

开证行对议付行的偿付责任1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货。

(国际贸易)信用证案例及答案

1.信用证不符案

某出口公司对美成交女上衣 1000件,合同规定绿色和红色上衣按3︰7搭配,即绿色300件,红色700件。

后国外来证上改为红色30%,绿色70%,但该出口公司仍按原合同规定的花色比例装船出口,后信用证遭银行拒付。

(1)为什么银行拒付?

(2)收到来证后,我方应如何处理?

1)信用证项下要求单证必须相符,否则银行不予议付。

本案中装运单与信用证不符,所以银行可以拒付。

(2)卖方应于收证后立即通知开证人改证,绝不能置信用证于不顾而单凭合同规定行事。

2.L/C独立于买卖合同

【案情】国外贸易公司从我进出口公司购买小麦500吨,合同规定,1月30日前开出L/C,2月5日前装船。

1月28日买方开来L/C,有效期至2月10日。

后由于卖方不能按期装船,故电请买方将装船期延至2月17日并将L/C有效期延至2月20日,买方回电表示同意,但未通知开证行。

2月17日货物装船后卖方到银行议付时,遭到拒绝。

(1)银行是否有权拒绝付款,为什么?

2)作为卖方,应当如何处理此事?

(1)银行有权拒付。

据《UCP500》规定,L/C虽是根据合同开出的,但一经开出就独立于买卖合同。

银行只受信用证条款的约束。

本案虽合同条款改变,但L/C条款未改,故银行只按原L/C条款办事,2月17日超出了原L/C的有效期,故银行可以拒付。

(2)作为卖方,当银行拒付时,可依据修改后的合同条款要求买方履行付款义务,卖方也可要求修改信用证。

信用证案例分析与研究_含答案

二十三、信用证开证行的付款责任一、我某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别,由中国银行开立一份信用证。

第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后该行议付货款,中国银行也对议付行作了偿付。

我方在收到第一批货物后,发现货物品质不符合合同规定,要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝。

问:开证行拒绝是否有道理?答:1、开证行拒绝是有道理的。

2、分析提要:在本案中,开证行是按信用证支付原则,还是按买方要求,这是本案分析的焦点,根据“单单相符,单证一致”的信用证支付原则,开证行依信用证规定的支付原则行事是合法、合理的,这也是分析本案开证行拒绝买方要求的关键。

3、理由:本案货物买卖的支付方式为不可撤销即期信用证。

根据《跟单信用证统一惯例》规定,信用证一经开出,在有效期内不经受益人或有关当事人同意,开证行不得单方加以修改或撤销信用证,即银行见票即付。

因为信用证开出以后就成了独立于买卖合同的另一个交易关系,银行只对信用证负责,只要卖方提交符合信用证规定的单据,在单单一致,单证一致的条件下,银行承担无条件付款的义务。

为此,开证行拒绝我某公司提出对第二份信用证项下的交易所拒绝付款的要求是合法、合理的,因为开证行只依信用证,而不看重双方买卖合同的规定。

二、上海A出口公司与香港B公司签订一份买卖合同,成交商品价值为418816美元。

A公司向B公司卖断此批产品。

合同规定:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆,外套麻包。

香港B公司如期通过中国银行香港分行开出不可撤销跟单信用证,信用证中的包装条款为:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆。

对于合同与信用证关于包装的不同规定,A公司保证安全收汇,严格按照信用证规定的条款办理,只装箱打捆,没有外套麻包。

“锦江”轮将该批货物5000捆运抵香港。

A公司持全套单据交中国银行上海银行办理收汇,该行对单据审核后未提出任何异议,因信用证付款期限为提单签发后60天,不做押汇,中国银行上海分行将全套单据寄交开证行,开证行也未提出任何不同意见。

几个信用证案例分析

案例一:1:我某进出口公司收到国外信用证一份,规定:最后装船日2004年6月15日,信用证有效期2004年6月30日,交单期:提单日期后15天但必须在信用证的有效期之内。

后因为货源充足,该公司将货物提前出运,开船日期为2004年5月29日。

6月18日,该公司将准备好的全套单证送银行议付时,遭到银行的拒绝。

请问(1)为什么银行会拒绝议付?(2)该进出口公司将面临怎样风险?(1)银行拒绝议付的理由是,信用证已经逾期。

虽然此信用证的有效期是6月30日,但是信用证的交单期是提单日期之后15天且在效期之内。

现在该公司于5月29日将货物出运,就必须在6月13日之前将全套单证送交银行议付,否则就是与信用证不符。

有了不符点,银行当然拒绝议付。

(2)因为时间不可能倒转,不符点已无法更正,该进出口公司只能一方面电告进口商此不符点,希望进口商理解并付款赎单,另一方面告知银行担保议付。

该进出口公司的风险是:原来的银行信用由于单证操作失误而降低成了商业信用,万一国际市场风云突变,客户可能不付款或少付款。

案例二:2:我某外贸公司与澳大利亚某商达成一项皮手套出口合同,价格条款为CIF悉尼,支付方式为不可撤销的即期信用证,投保中国保险条款一切险。

生产厂家在生产的最后一道工序时,将低了湿度标准,使得产品的湿度增大,然后将产品装入集装箱。

货物到港后,检验结果表明,产品全部霉变,损失达八万美元。

调查后发现,该货物出口地不异常热,进口地不异常冷,运输途中无异常,属于正常运输。

问(1),保险公司对该批货物是否负责赔偿?为什么?(2)进口商是否该支付货款?为什么?(1)保险公司对该批货物不负责赔偿。

根据中国保险条款,货物本身内在的缺陷或特征所造成的损失或费用,属于保险除外责任。

这批皮手套的霉变,是由于工厂降低了湿度标准后,货物本身内在的缺陷或特征所致的,所以保险公司是不会负责赔偿的。

(2)进口商必须支付货款。

因为CIF是象征性交货,交单即是交货。

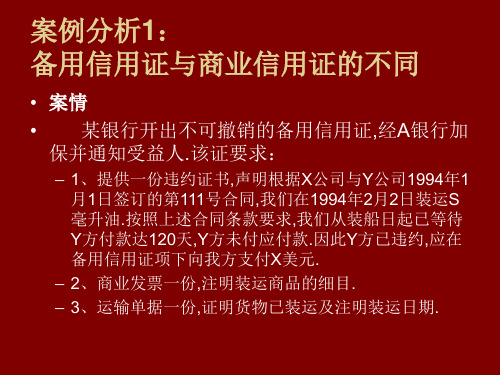

信用证案例

• A行对此拒付不同意,复电如下:来电拒付无 理.UCP600第14条c款适用于商业跟单信用证,而 非备用信用证.后者是担保你客户履约而立的.只要 你证明你客户违反和受益人之间的商业合同条款, 即为有效.此外,为了履行商业合同,受益人必须在 发货后等待120天,以便你客户付款.如后者违约不 付,则受益人将使用备用信用证取得该证项下的付 款.因此,在装运后,做出必要的违约证书以前,受益 人既要给予120天的融资,同时又要按信用证要求, 在发货后21天之内,提交信用证要求的单据是不可 能的.据此,我行认为你行拒付无根据,并即希望偿 付我行已付的款项,加上我行付款日到你行偿付我 行之日的利息.

• 2004年4月,朝鲜客商通过朝鲜外贸银行发 来修改电一份,要求货物分两批分别于5月15 日、30日出运,信用证的有效期展延至6月 15日.大同银行在第一时间将信用证修改通 知了受益人.

• 5月30日,大众食品公司将5000吨黑龙江大 豆装船出运,在备齐了所有信用证所要求的 单据后,于6月3日向大同银行要求议付.大同 银行审单后拒绝对其付款.

• 分析

• 这是一起由于单证不符遭致拒付的案例,按 UCP600的规定,应行审单遵循严格相符的原则,也

即受益人提交的单据必须做到单据与信用证规定 一致和单据与单据一致,银行才会接受单据并付款. 这是一条刚性原则,虽然曾有不少人提出应软化这 一刚性原则,即银行应接受只有轻微瑕疵的单据并 付款,但这一主张并未得到大多数国家的接受,也未 得到国际商会的认可.实际上,对轻微瑕疵的认定,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

信用证的再转让I银行开立一张不可撤消可转让跟单信用证,以M作为受益人,A行为该证的通知行。

在A行将该证通知M后,M指示A行将此证转让给X,该转证的到期日比原证早1个月。

第二受益人X受到转证后,对于转证的一些条款与第一受益人M产生了分歧。

双方经过多次协商,终未达成协议。

而此时,该转证已过期。

于是M请求A行将已过期的未使用的转证恢复到原证。

鉴于原证到期日尚有1个月,M 要求A行能将恢复到原证的金额再度转让给新的第二受益人Y。

A行认为它不能同意M的做法。

因为将该证转让给Y构成了信用证的第二次转让,而这正违反了《UCP600》第38条的规定。

况且,A行未从第二受益人X处收到任何货物未出运.转证未被使用或者同意撤销转证之类的信息。

分析A行在认识上存有误区。

将未使用过的转证再次转让给另一新的第二受益人不能被视作为二次转让。

《UCP600》第38条规定:除非信用证另有规定,可转让信用证只能转让一次,因此,该信用证不能按第二受益人要求转让给随后的第三受益人。

根据此条文意,由第一受益人作出的再次转让并不构成二次转让,而视为一次同时转让给多个受益人的情形。

所以此等转让并非为《UCP600》所禁止。

在此案中,既然第二受益人X并未接受转证,第一受益人M当然可以自动地将该证转让。

当然A行也并未义务接受M再次转让的指示。

《UCP600》第38条又规定:除非转让范围和方式已为转让行明确同意,转让行并无办理该转让的义务。

倘若A行同意将该证转让给Y,比较谨慎的做法是:它从X处获取一份书面指示同意撤销未用的转证,同时退回转证通知。

开证行对议付行的偿付责任1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货。

1992年11月15日,中国银行上海分行(开证行)根据买方指示,向卖方开出了金额为20 万美元的不可撤销的信用证,委托马赛的一家法国银行通知,并议付此信用证,1992年12月20日,卖方将200台计算机装船,并获得信用证要求的提单、保险单、发票等单据后,即到该法国议付行议付。

经审查,单证相符,银行即将20万美元支付结卖方。

与此同时,载货船离开马赛港10天后,由干在航行途中遇上特大暴雨和暗礁,货船及货物全都沉入大海,此时开证行已收到了议付行寄来的全套单据,买方也已得知所购货物全都灭失的悄息。

中国银行上海分行拟拒绝偿付议忖行巳议付的20万美元的货款,理由是其客户不能得到所期待的货物。

1这批货物的风险自何时起由卖方转移给买方?2开证行能否由于这批货物全郁灭失而免除其所承担的付款义务?3买方的损失加何得到补偿?分析:1这批货物的风险自1992年12月马赛港交货时起由卖方转移给买方。

(货物在装运港越过船舷)2开证行不能由于这批货物全部灭失而免除其所承担的付款义务。

3.买方的损失可以通过卖方提交的保险单向保险公司索赔《跟单信用证统一惯例》第十条d款规定:“开证行指定另一家银行,或允许任何银行仪付,或授权或要求另一家银行加以保兑,开证行授权上述银行凭表面上符合信用证条款的单据办理付款、承兑汇票或议付,并保证按本条规定对上述银行予以偿付”。

本案中,议付行已经议付了信用证,根据上述规定,开证行中国银行行上海分行只有在法国银行没有在单证一致的情况下付款时,方可拒绝向议付行偿付,如果只以客户不能得到所期待的货物为由而拒绝偿付,开证行应对议付行承担责任。

因为,信用证独立于货物买卖合同,信用证款项的支付以单证相符为前提.与货物无关。

信用证修改1.香港汇丰银行通过中国银行大连分行通知信用证给出口公司。

后因急于传递修改书,选用汇丰银行大连办事处通知修改书,修改货物规格。

由于修改书未及时通知至受益人,受益人按原规格装运货物并议付,结果遭到开证行拒付。

开证行拒付是否合理?2.某日,上海大众食品公司出口黑龙江大豆5000吨至朝鲜,双方约定采用信用证方式结算。

于是,朝鲜客商要求朝鲜外贸银行开出不可撤销信用证一份,该不可撤销信用证的受益人为上海大众食品公司,开证申请人为朝鲜客商,开证行为朝鲜外贸银行,议付行则为上海大同银行。

信用证的有效期为2004年5月30日,货物的装运期为2004年5月15日。

2004年4月,朝鲜客商通过朝鲜外贸银行发来修改电一份,要求货物分两批分别于5月15日、30日出运,信用证的有效期展延至6月15日。

上海大同银行在第一时间将信用证修改通知了受益人。

5月30日,上海大众食品公司将5000吨黑龙江大豆装船出运,在备齐了所有信用证所要求的单据后,于6月3日向上海大同银行要求议付。

上海大同银行审单后拒绝对其付款。

3. 外国一家贸易公司与我国一家进出口公司订立合同,购买化肥500吨。

合同规定, 1994年1月30日前开出信用证, 2月5日前装船。

1月 28日买方开来信用证,有效期至2月10日。

由于卖方按期装船发生困难,故电请买方将装船期延至2月17日并将信用证有效期延长至2月20日,买方回电表示同意,但未通知开证银行。

2月17日货物装船后,卖方到银行议付时,遭到拒绝。

1、银行是否有权拒付货款?为什么?2.作为卖方律师,应当如何处理此事?1.香港汇丰银行通过中国银行大连分行通知信用证给出口公司。

后因急于传递修改书,选用汇丰银行大连办事处通知修改书,修改货物规格。

由于修改书未及时通知至受益人,受益人按原规格装运货物并议付,结果遭到开证行拒付。

开证行拒付是否合理?分析: 信用证修改通过原通知行传递开证行这样做不合理。

UCP规定:“如一家银行利用一家通知行的服务将信用证通知给受益人,它也必须利用同一家银行的服务通知修改。

”因此,由于未及时通知受益人而造成单证不符的责任应由开证行承担。

再者,该修改未经受益人同意,修改并未生效,原信用证有效,开证行不得拒付。

2.某日,上海大众食品公司出口黑龙江大豆5000吨至朝鲜,双方约定采用信用证方式结算。

于是,朝鲜客商要求朝鲜外贸银行开出不可撤销信用证一份,该不可撤销信用证的受益人为上海大众食品公司,开证申请人为朝鲜客商,开证行为朝鲜外贸银行,议付行则为上海大同银行。

信用证的有效期为2004年5月30日,货物的装运期为2004年5月15日。

2004年4月,朝鲜客商通过朝鲜外贸银行发来修改电一份,要求货物分两批分别于5月15日、30日出运,信用证的有效期展延至6月15日。

上海大同银行在第一时间将信用证修改通知了受益人。

5月30日,上海大众食品公司将5000吨黑龙江大豆装船出运,在备齐了所有信用证所要求的单据后,于6月3日向上海大同银行要求议付。

上海大同银行审单后拒绝对其付款。

分析:这是一起典型的信用证修改案例。

本例中信用证的修改通知了受益人,而受益人没有明确表明接受或拒绝,在此情况下,若其按旧证内容办理,我们认为他拒绝了修改,若按新证内容办理,我们则认为他接受了修改。

本例的情形显然是大众食品公司接受了信用证的修改。

由于该信用证的修改项目有三项:分批装运、装运期、有效期。

既然大众食品公司接受了信用证的修改,它就必须全盘接受,而不能接受部分、拒绝部分。

因此,大众食品公司接受展装运期和有效期而拒绝分批装运的做法不符合规定,议付行的拒付完全正确。

启示:在不可撤销信用证情况下,任何方对信用证的修改,都必须经过各当事人的同意,特别是受益人的同意,方能生效。

当修改项目不只一项时,则必须全部项目接受,否则必须全部项目退回,不能只接受其中一项,而拒绝其他各项。

3. 外国一家贸易公司与我国一家进出口公司订立合同,购买化肥500吨。

合同规定, 1994年1月30日前开出信用证, 2月5日前装船。

1月 28日买方开来信用证,有效期至2月10日。

由于卖方按期装船发生困难,故电请买方将装船期延至2月17日并将信用证有效期延长至2月20日,买方回电表示同意,但未通知开证银行。

2月17日货物装船后,卖方到银行议付时,遭到拒绝。

1、银行是否有权拒付货款?为什么?2.作为卖方律师,应当如何处理此事?分析:1.银行有权拒付货款。

2.作为卖方律师。

应该要求买方通知银行将信用证修改并展期。

根据《跟单信用证统一惯例》500号的规定,信用证虽是根据买卖合同开出的,但一经开出就成为独立于买卖合同的法律关系。

银行只受原信用证条款约束,而不受买卖双方之间合同的约束。

合同条款改变,但信用证条款未改变,所以银行只能按照原信用证条款办事。

买卖双方达成修改信用证的协议并未通知银行并得到银行同意,银行可以拒付。

作为卖方律师,当银行拒付时,可要求买方通知银行修改信用证证展期,或依据修改后的合同条款,直接要求买方履行付款义务。

交单特定期限某外贸公司出口货物一批,国外买方通过开证行按时开来信用证。

该证规定有效期为7月31日,但没有规定运输单据出单日期后须交单议付的特定期限,证内注明按UCP600办理。

外贸公司于7月4日将货物装船完毕取得提单,签发日期为7月4日。

问:外贸公司最迟应在何日将单据送交银行议付?为什么?分析:交单特定期限:21天外贸公司最迟应在7月25日将单据送交银行议付。

UCP600规定:信用证规定交单到期日外,凡要求提交运输单据的信用证,还须规定一个在装运日后按信用证规定必须交单的特定期限。

如未规定该期限,银行将不予接受迟于运输单据出单日21天后所提交的单据。

据此,本案外贸公司不得晚于7月25日交单。

分批装运我方公司与法国公司订立一份出口300公吨冻品合同,规定2010年4月至9月,每月平均交货50公吨, 即期信用证支付,来证规定货物装运前由出口口岸商品检验局出具船边测温证书作为议付的不可缺少的单据之一。

4月至6月份交货正常,并顺利结汇。

7月份因船期延误,拖延至8月5日才实际装运出口,海运提单到签为7月31日,但送银行议付的商检证中填写船边测温日期为8月5日。

8月7日出口人在同船又装运50公吨,开证行收到单据后,来电表示对这两批货物拒付货款。

试分析开证行拒付的依据。

分析:同一船只、同一航次、同一卸货港不算分批(1)7月的货物,商检证中的日期与其他单据不一致,单单不一致,因此银行拒付。

(2)同一船只、同一航次中多次装运货物,即使提单表示不同的装船日期,仍不作为分批装运。

本例中,7月应出运的货物与8月出运的货物装在同一航次的同一船只上,不能视为分批装运,违反了信用证要求每月均装的要求,因此银行拒付。

(3)对于分批装运的货物,如果其中任何一期未按信用证所规定的期限装运,则信用证对该期及以后各期均告失效。

本例中,7月的货物因故拖延至8月才装运,已违反信用证的规定,信用证应从该批起失效。

案例分析:1、信用证特性:1、开证行负第一性的付款责任;2、信用证是独立文件,与销售合同分离。

3、信用证是单据化业务。

(三点基本特性&不可撤销性)2、交单特定期限:21天3、同一船只、同一航次、同一卸货港不算分批4、分批交货,一批未按期,该期及今后各期均告失效5、保单不迟于提单6、信用证修改通过原通知行传递7、信用证修改务必通过开证行,仅进口商同意修改不生效。