超好用的房贷计算器

超好用的房贷计算器

超好用的房贷计算器房贷计算器是很多购房者必备的工具,它能够帮助我们计算出贷款金额、利率、还款期限等等的数据,从而帮助我们更好地了解自己的购房预算和贷款计划。

下面,我将为大家推荐几款超好用的房贷计算器,并介绍它们的功能和优势。

几乎所有的银行网站和手机APP都提供了房贷计算器功能。

这些计算器通常支持多种贷款计算方式,包括等额本息、等额本金和先息后本等。

用户只需要输入贷款金额、贷款年限、利率等信息,计算器就会自动给出每月还款额、总还款额等数据。

此外,银行提供的计算器通常还会提供贷款额度评估、贷款利率测算、贷款利率变动等功能,非常全面和实用。

2.市场上的房贷计算器APP除了银行提供的计算器之外,市场上还有许多独立开发的房贷计算器APP,具有更加丰富和专业的功能。

比如,“蚂蚁借呗”、“贷款计算器”、“房贷计算器Pro”等等。

这些APP通常支持自定义的还款方式、灵活的计算公式以及详细的贷款利率分析等功能。

此外,这些APP还会根据用户的贷款需求和个人信用状况,给出更加准确和实用的还款计划和建议。

除了银行和APP之外,一些网络贷款平台也提供了房贷计算器的功能。

比如“网贷之家”、“瑞银网”等等。

这些平台通常具有较为专业的贷款计算和分析能力,不仅能够给出详细的还款计划,还能够帮助用户评估贷款风险、提供利率比较和产品推荐等服务。

此外,一些网络贷款平台还会根据用户的需求,向用户推荐最适合的房贷产品和方案。

综上所述,这些房贷计算器都是非常好用和实用的工具。

它们能够帮助购房者更好地了解自己的购房预算、选择最合适的还款方式以及评估贷款风险等等。

不过,在使用这些计算器的时候,我们还需要注意以下几点:1.输入信息要准确。

在使用房贷计算器时,我们需要提供准确的贷款金额、贷款利率、还款期限等信息,以确保计算结果的准确性。

2.综合考虑不同贷款方式。

房贷计算器通常支持多种贷款方式,如等额本息、等额本金、先息后本等。

我们应该根据自己的实际情况,选择最适合自己的还款方式。

超好用的房贷计算器

1. 可能会有微小舍入误差

2. 提前还款,因为银行入账时机不同,可能产生微小误差

3. 提前还款,默认为减少月供。

如果您选择缩短贷款年限,请自行更新还款当期的“剩余期数”到适当值,使之符合您和银行的新约定

4. 提前还款可能有额外成本(如罚金),请计入“提前还款成本”

5. 编辑蓝色区域可能会和已有公式冲突,覆盖公式即可。

如需还原公式,请从下一格拷回覆盖

使用说明自动更新

不建议您编辑每月请更新

产生微小误差

缩短贷款年限,请自行更新还款当期

行的新约定

计入“提前还款成本”

盖公式即可。

如需还原公式,请从下若发生变更

请更新当期。

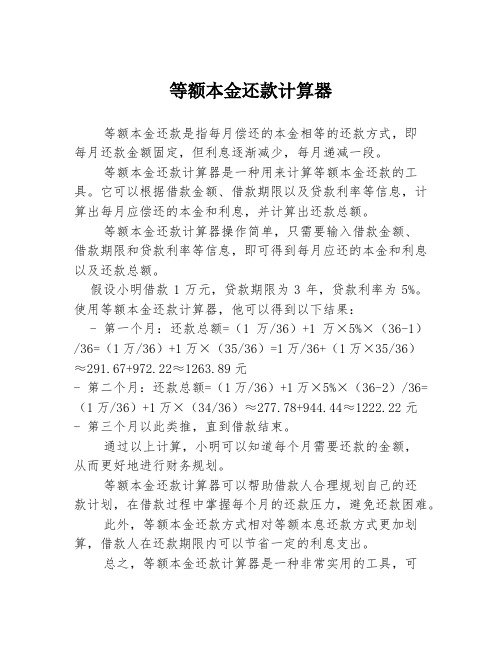

等额本金还款计算器

等额本金还款计算器等额本金还款是指每月偿还的本金相等的还款方式,即每月还款金额固定,但利息逐渐减少,每月递减一段。

等额本金还款计算器是一种用来计算等额本金还款的工具。

它可以根据借款金额、借款期限以及贷款利率等信息,计算出每月应偿还的本金和利息,并计算出还款总额。

等额本金还款计算器操作简单,只需要输入借款金额、借款期限和贷款利率等信息,即可得到每月应还的本金和利息以及还款总额。

假设小明借款1万元,贷款期限为3年,贷款利率为5%。

使用等额本金还款计算器,他可以得到以下结果:- 第一个月:还款总额=(1万/36)+1万×5%×(36-1)/36=(1万/36)+1万×(35/36)=1万/36+(1万×35/36)≈291.67+972.22≈1263.89元- 第二个月:还款总额=(1万/36)+1万×5%×(36-2)/36=(1万/36)+1万×(34/36)≈277.78+944.44≈1222.22元- 第三个月以此类推,直到借款结束。

通过以上计算,小明可以知道每个月需要还款的金额,从而更好地进行财务规划。

等额本金还款计算器可以帮助借款人合理规划自己的还款计划,在借款过程中掌握每个月的还款压力,避免还款困难。

此外,等额本金还款方式相对等额本息还款方式更加划算,借款人在还款期限内可以节省一定的利息支出。

总之,等额本金还款计算器是一种非常实用的工具,可以帮助借款人更好地进行财务规划,以及选择适合自己的还款方式。

无论是借款人还是贷款机构都能通过等额本金还款计算器更好地掌握还款计划,从而减少还款风险,保证借款人的还款能力。

买房-卖房-出租-贷款等实用计算器

15987 24436

合计

318299 308655 365333 363369

房屋增 值

收益 租金

合计

120000 188807 308807

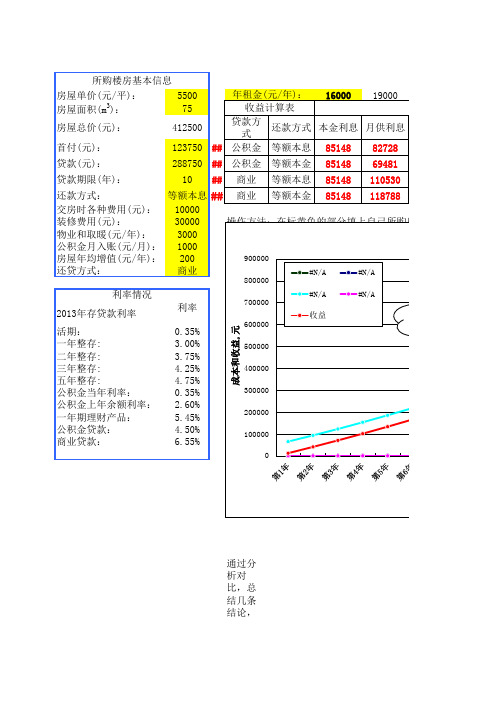

上自己所购房屋及其它实际信息,利率默认为2013年数据,表格其它部分不要动。

贷、还款方式与收益关系图

交点之后卖房子才有 收益,交点之前处于

贷、还款期限

5500元每平,75平的房子,租金16000元每年,商业贷款十年的话,只有到第十三年才能开始有收益,因此这 值了。

个城市房屋投资已经没有价值了。

6、以某城市为例,学区房均价5500元每平,75平的房子,租金 个城市房屋投资已经没有价值了。

7、请写 下你的 认识…

贷款期限内房产收益计算表:(元)

成本

贷款利息 装修和其他费用及其利息 不能月冲

70357 65510 105576 95354

64078 64078 64078 64078

开始有收益,因此这

第7年 第8年 第9年 第10年 第11年 第12年 第13年 第14年 第15年 第16年 第17年

252769 288797 326302 365333 380006.4 395468.6 411761.9 428931.1 447023.1 466087.7 486177.1 199769 234852 271176 308807.3 347816.3 388277.3 430268.1 473871 519172.6 566264.4 615242.4 -53000 -53945 -55126 -56525.7 -32190.1 -7191.35 18506.12 44939.87 72149.49 100176.7 129065.4

房价利率计算器

房价利率计算器房价利率计算器房价利率计算器是一种用于帮助人们计算房屋贷款利率和相关费用的工具。

在购买房屋时,了解和计算贷款利率以及可能产生的费用对我们做出明智的决策非常重要。

下面将介绍一个简单的房价利率计算器的使用方法。

1. 输入房屋价值:首先,我们需要输入房屋的实际价值。

这可以是购房合同上的价格或估价师给出的价值。

确保输入准确的数值,因为它将直接影响到后续计算的准确性。

2. 输入贷款金额:然后,我们需要输入我们希望贷款的金额。

这通常是房屋价值的一部分。

一般来说,贷款金额越高,利息支出也就越多。

因此,我们可以尝试不同的贷款金额来比较不同的利率和费用。

3. 输入贷款期限:接下来,我们需要输入预计的贷款期限,以年为单位。

贷款期限通常会对贷款利率产生影响,较长的贷款期限意味着更多的利息支出。

因此,我们应该在选择贷款期限时权衡利益,并找到适合自己的最佳期限。

4. 选择利率类型:现在,我们需要选择贷款的利率类型。

这可以是固定利率、浮动利率或其他类型的利率。

固定利率会在整个贷款期限内保持不变,而浮动利率会随市场利率的变化而变化。

我们可以了解不同类型利率的优缺点,并选择适合自己的最佳类型。

5. 计算利率和费用:一旦确定了上述信息,我们可以点击“计算”按钮来得到计算结果。

计算器将会显示出相应的贷款利率,每月还款金额和总还款额。

除此之外,它还可能显示其他费用,如手续费、保险费等。

通过使用房价利率计算器,我们可以更好地了解贷款利率和费用对我们未来的财务规划的影响。

我们可以比较不同银行或贷款机构的利率和费用,并做出明智的决策。

此外,我们还可以尝试不同的贷款金额和期限,以找到最适合自己的贷款方案。

总而言之,房价利率计算器是一个非常有用的工具,帮助我们计算房屋贷款的利率和费用。

通过使用这个计算器,我们可以更好地理解贷款方案,并做出明智的决策。

在购买房屋之前,使用房价利率计算器是一项必要的准备工作,它可以帮助我们规划好自己的财务状况。

房贷计算器

房贷计算器(Excel版)使用说明1、本房贷计算器(Excel版)旨在方便大家计算房贷使用,主要包含"房贷计算"、"组合贷款"、"提前还款"、"贷款利率"四个功能;2、"贷款利率"里面包含了自1990年6月10日以来的所有贷款利率,目前已更新至2015年10月24日。

若以后遇到央行调整利率,可在表格下方绿色部分填写调整后的利率。

3、"房贷计算"表格包含了商业贷款与公积金贷款。

支持设置基准利率的任意折扣,支持新利率的动态调整。

4、"组合贷款"表格主要用于计算商业贷款与公积金贷款组合贷款,该表格支持两种贷款不同的还款日期、不同的贷款期数、不同的还款方式,支持新利率的动态调整。

5、"提前还款"表格用于计算含有提前还款情况的还款明细,支持多次提前还款,支持提前还款后新利率的动态调整。

6、为防止计算公式的改变,各表格已做保护,各表格中所有绿色的单元格支持输入编辑。

如确需更改其他单元格,请联系我们。

7、房贷计算器安卓版可通过上方的链接或二维码获得。

欢迎加入房贷计算器QQ群241796035,加群邀请码请输入excel。

版本更新:===============V1.0.7(2015年12月8日)--修改次年1月1日调整时分段计息;--增加默认最长贷款年限为35年===============V1.0.6(2015年10月24日)--增加2015年10月24日贷款利率。

===============V1.0.5(2015年9月20日)--修改利率调整日的判断,计算结果更准确。

===============V1.0.4(2015年8月26日)--增加2015年6月28日贷款利率。

===============V1.0.3(2015年6月28日)--增加2015年6月28日贷款利率。

房贷月供计算器

房贷月供计算器

房贷利率不仅是随着央行的调整而调整,我们通常执行的贷款利率是银行根据借款人的实际情况,在央行同期发布的贷款基准利率上进行一定范围浮动的。

所以这个房贷月供我们也得结合自己的实际情况来计算。

>>更多最新相关资讯请点击合时代进行浏览…

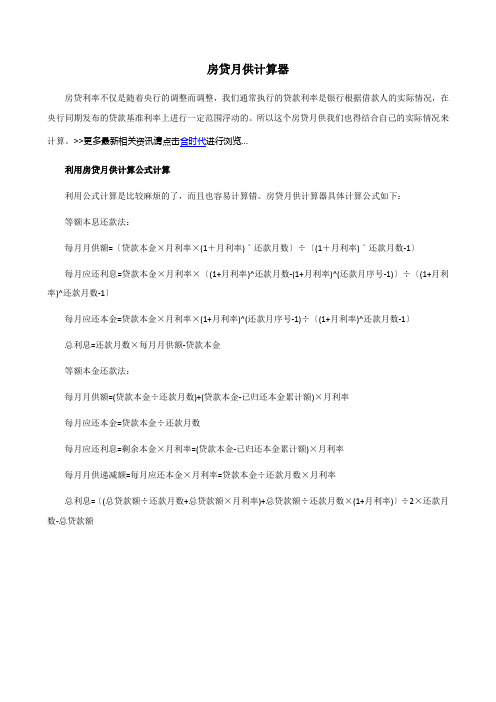

利用房贷月供计算公式计算

利用公式计算是比较麻烦的了,而且也容易计算错。

房贷月供计算器具体计算公式如下:

等额本息还款法:

每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕

每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕

总利息=还款月数×每月月供额-贷款本金

等额本金还款法:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

每月应还本金=贷款本金÷还款月数

每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率

每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率

总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额。

2024房贷计算器

2024房贷计算器2024房贷计算器是一个用于计算购房贷款的工具。

它可以帮助买房者了解贷款金额、利率、贷款期限和每月还款金额等贷款参数对贷款利息和还款金额的影响。

购房贷款是指个人或家庭购买房屋时向银行或贷款机构申请的贷款。

大多数人在购买房屋时都需要借助房贷,因为房屋的价格通常较高,不是每个人都有足够的现金来支付全款。

房贷计算器是市场上常用的工具之一,因为它可以帮助购房者计算出最佳的贷款方案。

通过输入房贷金额、贷款期限和利率等参数,房贷计算器可以帮助购房者了解每月还款金额、每年还款金额、还款总额和贷款利息等信息。

房贷计算器的使用方法非常简单。

首先,购房者需要输入房贷金额,即需要借款的金额。

然后,购房者需要输入贷款期限,通常以年为单位。

最后,购房者需要输入贷款利率,这是银行或贷款机构向借款人收取的贷款利息。

一旦所有参数都输入完毕,房贷计算器将计算出每月还款金额、每年还款金额、还款总额和贷款利息等信息。

这些信息对购房者来说非常重要,因为它们可以帮助购房者了解贷款所需的费用和利息。

房贷计算器的优势在于它能够帮助购房者比较不同方案的利率和还款金额,以便选择最适合自己的贷款方案。

购房者可以尝试不同的贷款金额、利率和期限,以找到最佳的还款方案。

购房者可以通过使用房贷计算器来进行财务规划。

他们可以预先估计不同贷款方案的还款金额,并与自己的收入和支出相匹配。

这样,购房者可以选择一个合适的贷款方案,以确保每月还款金额在自己的承受范围内。

总而言之,2024房贷计算器是一个有助于购房者理解和比较不同贷款方案的工具。

通过输入贷款金额、利率和期限等参数,购房者可以获得关于每月还款金额、还款总额和贷款利息等信息的估计值。

尽管房贷计算器有一定的局限性,但它仍然是购房者进行财务规划和选择最佳还款方案的有用工具。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

论基于一个前提:提前还款没有额外的成本;忽略入账时间差异产生的少量利息

7. 熟悉使用方法后,你可以删除不必要的表单,提高运行速度。 8. 转载请保留原作者信息,谢谢!

*

* *

V2.99

Released by skyview

2007-9-14

jk[dot]zhang[at]gmail[dot]com

解锁密码: 1hblsqt.2ghlmcl 检查更新请访问:官方发布网站 /blog/cns!B840FB34A

贷款总额 贷款年息 贷款年限

超级房贷计算器 贷款月供一览表 等额本金首月供 #DIV/0! 等额本金总利息 #DIV/0! #DIV/0! 等额本金总支付

1. 本计算器简单便捷,可以用于计算 等额本金贷款、等额本息贷款的本金与利息;可以计算提前还贷和利 2. 您只需修改绿色部分,就可以得到基本贷款信息。 计算提前还贷,请修改蓝色部分。

贷款月供一览表 等额本息月供 等额本息总利息 等额本息总支付 #DIV/0!利率变动.

修改蓝色部分。

在还贷后,修改当月的“剩余期数”,使之与银行与您新协商的值一

能有微量舍入误差

论使用等额本息还是等额本金,仅仅构成计划还款曲线,一旦您独立 是大致相等的,与具体还款方式(亦即计划还款曲线)无关。 *本结

3. 提前还贷的默认方式为“减少月供”。如果您选择了“缩减年限”,请在还贷后,修改当月的“剩余期数 致。修改“剩余期数”后,其余数据会自动更新到适当值。 4. 考虑到各个银行的入账和记账时间未必一致;计算可能有微小误差,可能有微量舍入误差 5. 具体操作请参考范例,如果要绘制图表,请先解锁页面。

6. 特别提示:您付给银行的本息总额,唯一取决于您的实际还款曲线。无论使用等额本息还是等额本金,仅 安排提前还贷(相当于自己设定一条实际还款曲线),付出的本息总额就是大致相等的,与具体还款方式(

量利息

t]zhang[at]gmail[dot]com

/blog/cns!B840FB34AF7B4DD0!107.entry