《计量经济学》第5章数据

计量经济学第五讲---模型函数形式

Prob. 0.0000 0.0000 5.468946 0.086294 -9.94267 -9.84926 81786.04 0.000000

ˆ 5.317 0.0098t ln Y t

斜率0.0098表示,平均而言, se (0.000608 )(0.0000343 ) Y的年增长率为0.98%。

每提高1个百分点,平均而言,数学S.A.T分数将增加0.13 个百分点。根据定义,如果弹性的绝对值小于1,则称缺 乏弹性。因此,在该例中,数学S.A.T分数是缺乏弹性的。 另外,r2=0.9, 表明logX解释了变量logY的90%的变 动。

13

第5章

经济学的弹性:

以价格弹性为例: 价格弹性的准确定义是需求量变动的百分比除以价格变动的百分 比。 价格变动一个百分点,引起需求量变动超过一个百分点,则该物 品就富有价格需求弹性;需求变动量不到一个百分点,则缺乏价 格需求弹性;需求变动量等于一个百分点,则该物品拥有单位需 求价格弹性。

S.D. dependent var

Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

20.51101

2.260832 2.354245 23141.80 0.000000

S.E. of regression Sum squared resid Log likelihood

2642.152 134.6207

Mean dependent var S.D. dependent var

S.E. of regression

Sum squared resid Log likelihood Durbin-Watson stat

计量经济学-第五章案例分析

计量经济学期中教学案例分析作业第五章案例分析班级:电子商务15-2 班姓名:郑瑞璇学号:2015213720一、问题的提出与模型的建立根据本章引子提出的问题,为了给制定医疗机构的规划提供依据,分析比较医疗机构与人口数量的关系,建立卫生医疗机构数与人口数的回归模型。

假定医疗机构数与人口数之间满足线性约束,则理论模型设定为Yi= 31+ 化Xi+uiYi表示医疗机构数;Xi表示人口数。

由2001年《四川统计年鉴》得到如表1所示数据。

表1 四川省2000年各地医疗机构数与人口数地区人口数(万人)X医疗机构数(个)Y地区人口数(万人)X医疗机构数(个)Y成都1013.36304眉山339.9827自贡315911宜宾508.51530攀枝花103934广安438.61589泸州463.71297达州620.12403德阳379.31085雅安149.8866绵阳518.41616巴中346.71223广元302.61021资阳488.41361遂宁3711375阿坝82.9536内江419.91212甘孜88.9594乐山345.91132凉山402.41471南充709.24064二、参数估计进入EViews软件包,确定样本范围,编辑输入数据,选择估计方程菜单,得到图一的估计结果。

[=]Equatron: UNTITLED Workfile: UNTITLED::Untitled\ ■巴翁Dependent Variable: YMethod: Least SquaresDate: 12/19/16 Time: 21:39Sample: 1 21 induced observations: 21Variable Coefficient Std. Error t-Statistic ProbC -562.9074 291.5642 -1.930646 0.06B5X5372028 0.644239 8339811 00Q00R-squared 0.78543& Mean dependentvar 1508143Adjusted R-squared 0.774145 S.D. dependent var 1310.975S.E. of regression 5230301 Akaike info criterion 15 79746Sum squared resid 7375164 Schwarz criterion 15.89694Log likelihood -16X8733 Hann自n-Ouinn criter 15.31905F-statistic 69.55245 Durbin-Watson stat 1 947198ProbfF-stati stic) 0000000图一回归结果估计结果Yi = -562.9074 + 5.3728Xit= (-1.9306)(8.3398)2R =0.7854 F=69.55三、检验模型的异方差本例用的是四川省2000年各州市的医疗机构数和人口数,由于各地区人口数不同,对医疗机构设置数量有不同的需求,这种差异使得模型很容易产生异方差,从而影响模型的估计与使用。

计量经济学第五章协整与误差修正模型

根据需要对数据进行变换,如对数变换、差 分变换等,以满足模型对数据的要求。

模型参数估计方法选择

01

最小二乘法(OLS )

适用于满足经典假设的线性回归 模型,通过最小化残差平方和来 估计模型参数。

02

广义最小二乘法( GLS)

适用于存在异方差性的模型,通 过加权最小二乘法进行参数估计 ,以消除异方差性的影响。

误差修正模型定义

误差修正模型(Error Correction Model,简称ECM)是一种具有特定形式的计 量经济学模型,用于描述变量之间的长期均衡关系和短期动态调整过程。

该模型通过引入误差修正项,将变量的短期波动和长期均衡关系结合起来,从而 更准确地刻画经济现象。

误差修正项解释

误差修正项(Error Correction Term,简称ECT)是误差修正模型中的核 心部分,表示变量之间的长期均衡误差。

长期均衡

协整关系反映了时间序列之间的长期均衡,即使短期内有所偏离,长期内也会恢复到均 衡状态。

线性组合平稳

协整序列的线性组合可以消除非平稳性,得到平稳序列。

协整检验方法

EG两步法

首先通过OLS回归得到残差序列,然 后对残差序列进行单位根检验(如 ADF检验),判断其是否平稳。

Johansen检验

适用于多变量协整关系的检验,通过 构建似然比统计量来判断协整向量的 个数。

计量经济学第五章协 整与误差修正模型

汇报人:XX

目 录

• 协整理论概述 • 误差修正模型介绍 • 协整与误差修正模型关系 • 协整检验方法及应用举例 • 误差修正模型建立与评估 • 案例研究:金融市场波动性分析

01

协整理论概述

协整定义及性质

《计量经济学》第五章 异方差性

(二)检验的特点

不仅能对异方差的存在进行判断,而且还能对异 方差随某个解释变量变化的函数形式 进行诊断。 该检验要求变量的观测值为大样本。

36

(三)检验的步骤

1.建立模型并求 ei 根据样本数据建立回归模型,并求残差序列

4

第一节 异方差性的概念

本节基本内容:

●异方差性的实质 ●异方差产生的原因

5

一、异方差性的实质

同方差的含义

同方差性:对所有的 i (i 1,2,...,n)有:

Var(ui ) = σ 2

(5.1)

因为方差是度量被解释变量 Y的观测值围绕回归线

E(Yi ) 1 2 X 2i 3X3i ... k X ki (5.2)

1.求回归估计式并计算 et2

用OLS估计式(5.14),计算残差

差的平方 et2 。

et

Yt

-Yˆt

,并求残

2.求辅助函数

用残差平方

et2

作为异方差

σ

2 t

的估计,并建立

X

2t

,

X

3t

,

X

2 2t

,

X

2 3t

,

X

2t

X

3t

的辅助回归,即

eˆt2

=

αˆ1

+

αˆ2

X

2t

+

αˆ3

X

3t

+

αˆ4

X

2 2t

+

αˆ5

X

2 3t

+

αˆ6

《计量经济学》第五章习题及参考答案.doc

第五章经典单方程计量经济学模型:专门问题一、内容提要本章主要讨论了经典单方程回归模型的几个专门题。

第一个专题是虚拟解释变量问题。

虚拟变量将经济现象中的一些定性因素引入到可以进行定量分析的回归模型,拓展了回归模型的功能。

本专题的重点是如何引入不同类型的虚拟变量来解决相关的定性因素影响的分析问题,主要介绍了引入虚拟变量的加法方式、乘法方式以及二者的组合方式。

在引入虚拟变量时有两点需要注意,一是明确虚拟变量的对比基准,二是避免出现“虚拟变量陷阱”。

第二个专题是滞后变量问题。

滞后变量包括滞后解释变量与滞后被解释变量,根据模型中所包含滞后变量的类别又可将模型划分为自回归分布滞后模型与分布滞后模型、自回归模型等三类。

本专题重点阐述了产生滞后效应的原因、分布滞后模型估计时遇到的主要困难、分布滞后模型的修正估计方法以及自回归模型的估计方法。

如对分布滞后模型可采用经验加权法、Almon多项式法、Koyck方法来减少滞项的数目以使估计变得更为可行。

而对自回归模型,则根据作为解释变量的滞后被解释变量与模型随机扰动项的相关性的不同,采用工具变量法或OLS 法进行估计。

由于滞后变量的引入,回归模型可将静态分析动态化,因此,可通过模型参数来分析解释变量对被解释变量影响的短期乘数和长期乘数。

第三个专题是模型设定偏误问题。

主要讨论当放宽“模型的设定是正确的”这一基本假定后所产生的问题及如何解决这些问题。

模型设定偏误的类型包括解释变量选取偏误与模型函数形式选取取偏误两种类型,前者又可分为漏选相关变量与多选无关变量两种情况。

在漏选相关变量的情况下,OLS估计量在小样本下有偏,在大样本下非一致;当多选了无关变量时,OLS估计量是无偏且一致的,但却是无效的;而当函数形式选取有问题时,OLS估计量的偏误是全方位的,不仅有偏、非一致、无效率,而且参数的经济含义也发生了改变。

在模型设定的检验方面,检验是否含有无关变量,可用传统的t检验与F检验进行;检验是否遗漏了相关变量或函数模型选取有错误,则通常用一般性设定偏误检验(RESET检验)进行。

计量经济学课件 第5章 回归模型的函数形式

• 模型选择的重点不是在判定系数大小,而是要考 虑进入模型的解释变量之间的相关性(即理论基 础)、解释变量系数的预期符号、变量的统计显 著性、以及弹性系数这样的度量工具。

线性回归模型的弹性系数计算

• 平均弹性:

E

Y X

X Y

B2

X Y

多元对数线性回归模型

• 偏弹性系数的含义: 在其他变量(如,X3)保持不变的条件下,X2 每变动1%,被解释变量Y变动的百分比为B2;

• (3)菲利普斯曲线

被解释变量:英国货币工资变化率,解释变量:失业率 结论:失业率上升,工资增长率会下降。 在自然失业率UN上下,工资变动幅度快慢不同。即失业率低于自然失业率时,工 资随失业率单位变化而上升快于失业率高于自然失业率时工资随失业率单位变化而下 降。

(P113例5-6) 倒数模型: 菲利普斯曲线

依据经济理论,失业率上升,工资增长率会下降;且 当失业率处于不同水平时,工资变动率变动的程度会 不一样,即Y对X 的斜率(Y / X)不会是常数。

Y / X 20.588*(1/ X 2 )

R2 0.6594

模型选择:

1、依据经济理论

以及经验判断;

2、辅助于对拟合

R2 0.5153 Y / X 0.79

1、B1、B2、B4 0; 2、B3 0 3、B32 3B2B4

WHY? —所以经济理论的学习对于模型的建立、选择

和检验有非常关键和重要的意义。 24

四、模型(形式)选择的依据

经济理论

工作经验

1、模型的建立需要正确地理论、合适可用的数据、 对各种模型统计性质的完整理解以及经验判断。

模型选择的基本准则:进入模型中的解释变量的关系(即 理论基础)、解释变量系数的预期符号、弹性系数等经济 指标、统计显著性等

计量经济学 第五章习题答案

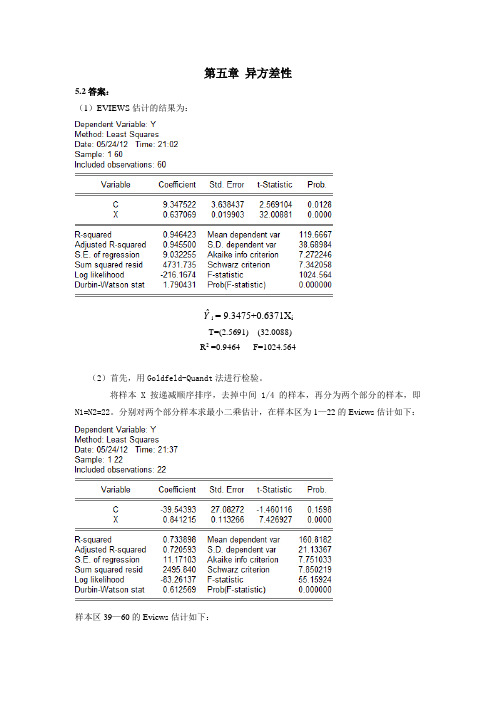

第五章异方差性5.2答案:(1)EVIEWS估计的结果为:Yˆi= 9.3475+0.6371X iT=(2.5691) (32.0088)R2 =0.9464 F=1024.564(2)首先,用Goldfeld-Quandt法进行检验。

将样本X按递减顺序排序,去掉中间1/4的样本,再分为两个部分的样本,即N1=N2=22。

分别对两个部分样本求最小二乘估计,在样本区为1—22的Eviews估计如下:样本区39—60的Eviews估计如下:得到两个部分各自的残差平方和,即∑e 12 =2495.840∑e 22 =603.0148求F 统计量为: F=∑∑e e 2221=2495.840/603.0148=4.1390给定α=0.05,查F 分布表,得临界值为F 0.05=(20,20)=2.12.比较临界值与F 统计量值,有F =4.1390>F 0.05=(20,20)=2.12,说明该模型的随机误差项存在异方差。

其次,用White 法进行检验结果如下:给定α=0.05,在自由度为2下查卡方分布表,得χ2=5.9915。

比较临界值与卡方统计量值,即nR2=10.8640>χ2=5.9915,同样说明模型中的随机误差项存在异方差。

(2)用权数W1=1/X,作加权最小二乘估计,得如下结果用White法进行检验得如下结果:F-statistic 3.138491 Probability 0.050925Obs*R-squared 5.951910 Probability 0.050999。

比较临界值与卡方统计量值,即nR2=5.9519<χ2=5.9915,说明加权后的模型中的随机误差项不存在异方差。

其估计的结果为:Yˆi= 10.3705+0.6309X iT=(3.9436) (34.0467)R2 =0.21144 F=1159.176 DW=0.95855.3答案:(1)EVIEWS估计结果:Yˆi= 179.1916+0.7195X iT=(0.808709) (15.74411)R2 =0.895260 F=247.8769 DW=1.461684 (2)利用White方法检验异方差,则White检验结果见下表:由上述结果可知,该模型存在异方差。

计量经济学张建强课后习题第五章505

计量经济学张建强课后习题第五章5051、计量经济研究中常用的数据主要有两类:一类是时间序列数据,另一类是[ B ]A总量数据B横截面数据C平均数据D相对数据2、横截面数据是指[ A ]A同一时点上不同统计单位相同统计指标组成的数据B同一时点上相同统计单位相同统计指标组成的数据C同一时点上相同统计单位不同统计指标组成的数据D同一时点上不同统计单位不同统计指标组成的数据3、下面属于截面数据的是[ D ]A 19912003年各年某地区20个乡镇的平均工业产值B19912003年各年某地区20个乡镇的各镇工业产值C某年某地区20个乡镇工业产值的合计数D某年某地区20个乡镇各镇工业产值4、同一统计指标按时间顺序记录的数据列称为[ B ] A横截面数据B时间序列数据C修匀数据D原始数据5、回归分析中定义[ B ]A解释变量和被解释变量都是随机变量B解释变量为非随机变量,被解释变量为随机变量C解释变量和被解释变量都是非随机变量D解释变量为随机变量,被解释变量为非随机变量二、简答题、什么是计量经济学?它与统计学的关系是怎样的?计量经济学就是对经济规律进行数量实证研究,包括预测、检验等多方面的工作。

计量经济学是一种定量分析,是以解释经济活动中客观存在的数量关系为内容的一门经济学学科。

计量经济学与统计学密切联系,如数据收集和处理、参数估计、计量分析方法设计,以及参数估计值、模型和预测结果可靠性和可信程度分析判断等。

可以说,统计学的知识和方法不仅贯穿计量经济分析过程,而且现代统计学本身也与计量经济学有不少相似之处。

例如,统计学也通过对经济数据的处理分析,得出经济问题的数字化特征和结论,也有对经济参数的估计和分析,也进行经济趋势的预测,并利用各种统计量对分析预测的结论进行判断和检验等,统计学的这些内容与计量经济学的内容都很相似。

反过来,计量经济学也经常使用各种统计分析方法,筛选数据、选择变量和检验相关结论,统计分析是计量经济分析的重要内容和主要基础之一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《计量经济学》各章数据

第5章自相关性

例5.3.1中国城乡居民储蓄存款模型(自相关性检验)。

表5.3.1列出了我国城乡居民储蓄存款年底余额(单位:亿元)和GDP指数(1978年=100)的历年统计资料,试建立居民储蓄存款模型,并检验模型的自相关性。

表5.3.1 我国城乡居民储蓄存款与GDP指数统计资料

5.5 案例分析:中国商品进口模型

商品进口是国际贸易交往的一种常用形式,对进口国来说,其经济发展水平决定商品进口情况。

这里,研究我国进口商品IM 与国内生产总值GDP 的关系。

有关数据见表5.5.1。

试建立中国商品进口模型。

表5.5.1 1989-2006年我国商品进口与国内生产总值数据(亿元)

思考与练习

10. 表1给出了美国1958-1969年期间每小时收入指数的年变化率(y )和失业率(x ) 请回答以下问题:

(1)估计模型t t

t u x b b y ++=1

1

0中的参数10,b b (2)计算上述模型中的DW 值。

(3)上述模型是否存在一阶段自相关?如果存在,是正自相关还是负自相关? (4)如果存在自相关,请用DW 的估计值估计自相关系数ρ。

(5)利用广义差分法重新估计上述模型。

自相关问题还存在吗?

表1 美国1958-1969年每小时收入指数变化率和失业率

11.考虑表2中所给数据:

表2 美国股票价格指数和GNP 数据

注:y-NYSE 10亿美元)

(1)利用OLS 估计模型:t t t u x b b y ++=10

(2)根据DW 统计量确定在数据中是否存在一阶自相关。

(3)如果存在一阶自相关,用DW 值来估计自相关系数ρˆ。

(4)利用估计的ρ

ˆ值,用OLS 法估计广义差分方程: t t t t t v x x b b y y +-+-=---)ˆ()ˆ1(ˆ1101ρρρ

(5)利用一阶差分法将模型变换成方程:

t t t t t v x x b y y +-=---)(111,或:t t t v x b y +∆=∆1

的形式,并对变换后的模型进行估计。

比较(4)、(5)的回归结果,你能得出什么结论?在变换后的模型中还存在自相关吗?

12.中国1980-2000年投资总额x 与工业总产值x 的统计资料如表3所示。

试问: (1)当模型设定为:t t t u x b b y ++=10时,是否存在自相关?如果存在自相关,利用

DW 求出ρ

ˆ。

(2)若按一阶自相关假设t t t v u u +=-1ρ,试用Durbin 两步估计法与广义最小二乘法估计原模型。

(3)采用差分形式1*--=t t t y y y 与1*--=t t t x x x 作为新数据,估计模型

t t t v x a a y ++=*10*

该模型是否存在序列相关?

表3 中国1980-2000年投资总额x 与工业总产值y 数据(亿元)

13.天津市城镇居民人均消费性支出(CONSUM ),人均可支配收入(INCOME ),以及消费价格指数(PRICE )见表4。

定义人均实际消费性支出Y= CONSUM/ PRICE ,人均实际可支配收入X= INCOME / PRICE 。

表4 天津市城镇居民人均消费与人均可支配收入数据

(1)利用OLS 估计模型:t t t 10

(2)根据DW 检验法、LM 检验法检验模型是否存在自相关。

(3)如果存在一阶自相关,用DW 值来估计自相关系数ρˆ。

(4)利用估计的ρ

ˆ值,用OLS 法估计广义差分方程: t t t t t v x x b b y y +-+-=---)ˆ()ˆ1(ˆ1101ρρρ

(5) 利用OLS 估计模型:t t t u x b b y ++=ln ln 10,检验此模型是否存在自相关,如何消除自相关?。