公司损益管理表

损益表(模板)

企业负责人:

财务负责人:

0.00 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

-

0.00

102,626.97 0.00 #DIV/0! #DIV/0! 0.00 0.00 0.00

企业盖章:

利润表

编制单位: 项目 一、主营业务收入 其中:出口销售收入(自营或委托) 减:销售折扣与折让 主营业务收入净额 减:主营业务成本 其中:出口销售成本(自营或委托) 主营业务税金及附加 产品销售成本 二、主营业务利润 毛利率 加:其他业务利润 减:营业费用 管理费用 财务费用 其中:利息支出(减利息收入) 汇兑损失(减汇兑收益) 三、营业利润(亏损用“-”号) 加:投资收益 补贴收入 营业外收入 加:以前年度损益调整 减:营业外支出 四、利润总额(亏损用“-”号) 减:所得税 五、净利润(亏损用“-”号) 销售利润率 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 8 行次 1 2 3 4 5 6 7 本期实际 本月数 累计数 2015年12月31日

财务损益表模板表格

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

0.00

30

0.00

单位:元

本年累计数

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

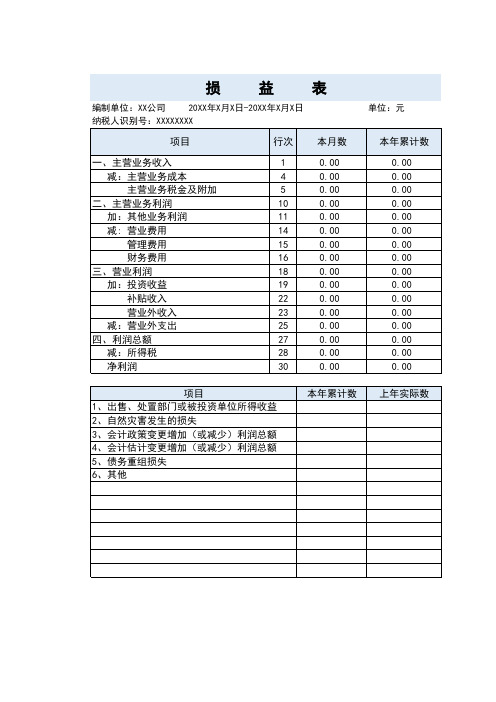

损益表

编制单位:XX公司 20XX年X月X日-20XX年X月X日 纳税人识别号:XXXXXXXX

项目

行次 本月数

一、主营业务收入 减:主营业务成本 主营业务税金及附加

二、主营业务利润 加:其他业务利润 减: 营业费用 管理费用 财务费用

三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出

项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

本年累计数 上年实际数

损益表【完美】

损益表行业:编制单位:年月单位:万元项目行次本月数本年累计数工业企业:1一、产品销售收入2减:产品销售成本3产品销售费用4产品销售税金及附加5二、产品销售利润6加:其他业务利润7商业企业:8一、商品销售收入9减:销售折扣与折让10商品销售收入净额11减:商品销售成本12经营费用13商品销售税金及附加14二、商品销售利润15加:代购代销收入16三、主营业务利润17加:其他业务利润18旅游、饮食服务企业:19一、营业收入(亏损以“-”表示)20 减:营业成本21营业费用22营业税金及附加23二、经营利润(亏损以“-”表示)24 交通运输企业:25一、主营业务收入26减:营业成本27营业税金及附加28二、主营业务利润29加:其他业务利润30施工企业:31一、工程结算收入32减:工程结算成本33工程结算税金及附加34二、工程结算利润35加:其他业务利润36其他行业企业:37383940共同项目:42减:管理费用43财务费用44汇兑损失(商业企业)45三(四)、营业利润46加:投资收益47营业外收入48减:营业外支出49四(五)、利润总额50注:如果本表“科目“本企业不适用的,可另附《损益表》第1 页(共页)一、资产损益表定义、什么是损益表?1.损益表又称利润表,是用以反映公司在一定期间利润实现(或发生亏损)的财务报表。

2.损益表是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

3.损益表是一张动态报表,损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料, 可用来分析利润增减变化的原因, 公司的经营成本,作出投资价值评价等。

二、资产损益表英文(Trading and Profit and Loss Account,美Income Statement)1.损益表的要素:1)收入(Revenues)2)费用(Expenses)3)得(Gains)4)损失(Losses)2.损益表的格式:第2 页(共页)1)单站式(Single-Step Income Statements)2)多站式(Multiple-Step Income Statements)3)简明损益表(Condensed Income Statements)3.损益表英文版下载下载地址:/f/4771941.html三、损益表的作用?1.评估企业的经营绩效(获利能力、投资价值、授信风险);2.评估未来企业现金流量风险(时间、金额、不确定性)。

损益表-分析公司盈利能力的财务报表

损益表-分析公司盈利能力的财务报表1. 什么是损益表?损益表,也称为利润表或收益表,是一种财务报表,用于总结并展示公司在特定会计期间内的收入、成本和费用等经济活动。

损益表可以帮助投资者和管理层了解公司的盈利能力和业绩状况。

2. 损益表的主要组成部分损益表通常包括以下几个主要部分:(1) 收入这部分记录了公司在特定会计期间内获得的所有收入,如销售收入、服务收入、投资收入等。

通过统计各项收入可以评估企业经营活动的规模和增长趋势。

(2) 成本与费用这部分记录了产生收入所需的直接成本和间接费用,如原材料成本、人工成本、运营费用、税务等。

通过比较总体成本与费用和总体收入之间的比例,可以衡量企业的管理效率和经营风险。

(3) 营业利润营业利润是指在考虑所有直接和间接成本以及费用后由公司实现的利润。

它是一个重要的指标,用于判断公司经营活动的盈利能力。

(4) 其他收益和费用这一部分包括与营业活动无直接关联的其他收入和费用,如非经常性收益、非营业性损失等。

(5) 净利润净利润代表公司在会计期间内实现的总体盈余,是衡量公司绩效最核心的指标之一。

3. 如何分析损益表对损益表进行细致分析有助于深入了解公司的财务状况和经营情况,提供有价值的决策依据。

(1) 收入结构分析通过分析不同收入来源的比例和增长趋势,可以了解到哪些产品或服务对公司利润贡献最大。

同时,也能评估市场需求是否稳定以及公司市场份额是否扩大。

(2) 成本结构分析在损益表中,成本和费用部分往往占据较大比例。

通过仔细钻研这些具体项,在不同时间点之间进行比较,并与行业标准进行对比,可以判断公司在运营中是否存在成本控制问题。

(3) 盈利能力分析通过计算营业利润率、净利润率等指标,可以评估公司的盈利水平。

对于投资者来说,这些指标能够指导他们做出是否投资或持有该公司股票的决策。

(4) 税务影响分析税收是企业不可忽视的部分成本,通过对损益表中涉及税务的项目进行分析,可以评估公司缴纳税款的情况,并了解是否存在合理避税措施。

年度损益表和收支平衡表

年度损益表和收支平衡表是财务报告中重要的两个部分,它们帮助我们了解公司的财务状况和经营成果。

这两个表格通常一起使用,因为它们都涉及到收入、成本、利润等关键指标。

一、年度损益表年度损益表展示了公司在一年内的经营成果,即收入减去费用后的净额。

它反映了公司通过销售产品或提供服务所获得的利润或亏损。

以下是一个简单的年度损益表示例:收入:公司销售产品的收入,如销售额、服务费等。

成本:公司为了生产或提供产品或服务所花费的成本,如原材料成本、劳动力成本、运营费用等。

费用:公司在经营过程中产生的各种费用,如销售费用、管理费用、财务费用等。

利润或亏损:收入减去成本和费用后的净额,即公司的利润或亏损。

年度损益表提供了公司过去一年内的经营成果,但它无法反映公司的未来发展。

为了做出决策和制定战略,我们需要更多的信息。

二、收支平衡表收支平衡表则提供了一个衡量公司在特定时间点能否实现盈利或产生现金流量的重要工具。

它反映了公司在一定期间内收入和支出之间的平衡关系。

收支平衡表如下:收入:公司在特定时间点的预期收入,包括预计的销售收入、服务费等。

成本:公司预计在特定时间点需要支出的成本,如预计的原材料成本、劳动力成本、运营费用等。

净支出:收入减去预期的支出后的净额,即收支平衡表中的净收入或净支出。

现金流量:公司在特定时间点的现金流入和流出,包括销售商品或提供服务所获得的现金流入和支付成本的现金流出。

收支平衡表可以帮助我们预测公司在特定时间点是否能够盈利或产生现金流量。

这对于制定战略和做出决策非常重要,因为它可以帮助我们了解公司的财务健康状况以及是否有足够的现金来支持其发展。

总结而言,年度损益表和收支平衡表都是财务报告中重要的组成部分,它们提供了有关公司财务状况和经营成果的关键信息。

年度损益表反映了公司过去一年的经营成果,而收支平衡表则提供了公司在特定时间点能否实现盈利或产生现金流量的重要信息。

通过分析这两个表格,我们可以更好地了解公司的财务状况,并做出更明智的决策和制定战略。

经营管理会计损益表(样表)

购买电脑软件及维护费用

136

模特费

公司为经营而支付的模特费用

137

返利

公司为了促进销售而给予客户奖励。

138

劳务费

公司利用外部人工需付出的费用

139

手续费

支付办理银行业务相关手续费用

140

税金(店铺)

其他应缴纳的(店铺)相关税费

141

检测费

用于产品及半成品等各项检验费用

142

奖金

公司用于奖励支出的费用

77

业务资 金利息

公关费 小计 应收款资金利息 预付款资金利息 库存资金利息

毛利调整 小计 合计 限界利益

人工费

设施· 设备费

人工费用

小计 租金

设备费用 小计

网费 水电费 广告费 办公用品费用 电话费 工商、税务费用 交通费 运输费 物料消耗 修理费 电脑维护及耗材 其它 福利费 劳动补偿

差旅费

汽车燃油费

电脑维护及耗材 其它 福利费

劳动补偿

差旅费

说明

序号

1

实际销售额

2

总体销售折扣

3

4

5

6

7

8

9

10

11

12

商场正常扣点费用

13

商场活动扣点费用

14

公司实际收到销售回款

15

正价销售成本

16

特价销售成本

17

18

网络宽带费用

19

公司为获得职工提供的服务而给予各种形式的报酬以及其他相关支

出

20

房屋及其它固定设施租金

0.00 1,197,554.98 468,038.10

88600 88,600.00

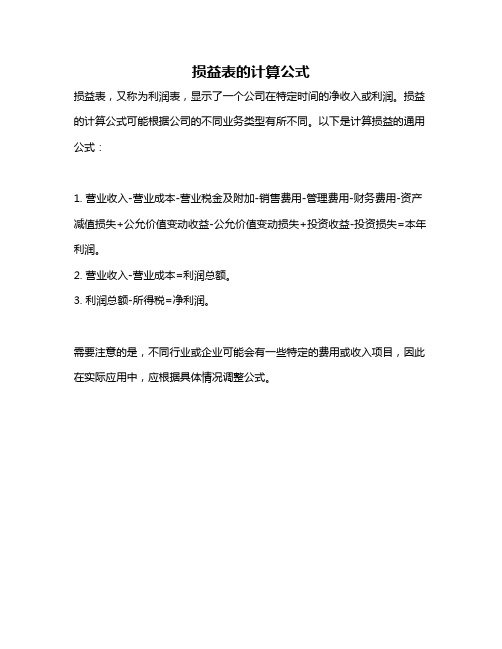

损益表的计算公式

损益表的计算公式

损益表,又称为利润表,显示了一个公司在特定时间的净收入或利润。

损益的计算公式可能根据公司的不同业务类型有所不同。

以下是计算损益的通用公式:

1. 营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益-公允价值变动损失+投资收益-投资损失=本年利润。

2. 营业收入-营业成本=利润总额。

3. 利润总额-所得税=净利润。

需要注意的是,不同行业或企业可能会有一些特定的费用或收入项目,因此在实际应用中,应根据具体情况调整公式。

餐饮企业-损益表

-

-

-

-

-

-

-

-

-

-

-

-

编制单位:XXX店

序号 项 目

1 一、主营业务收入

2

减:销售折扣与折让

3 二、主营业务收入净额

4

减:营业成本

5 三、毛利

6 人力成本

7

员工工资

8

管理组工资

9

工作服

10

员工餐

11

社保公积金

12 其他成本

13

维修保养

14

促销费

15

外来服务费

16

能源费用

17

开业费用

18

杂项

19

办公用品

20 可控费用合计

损益表

XX年XX月 本月实际 -

-

-

本月预算

单位:元 本年累计

-

-

-

-

பைடு நூலகம்

-

-

-

-

-

-

21 四、可控利润(亏损以"-")

22

房屋租金及物业费

23

折旧与摊销

24

税务与牌照费用

25

利息

26

其他开支

27 不可控费用合计

28 五、营业利润(亏损以"-")

29

加:营业外收入

30

减:营业外支出

31 六、净利润(亏损以"-")

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税前净利

Net profit before tax

税Tax

税后净利Net Profit after tax

保险费Insurance

电、热、能源费用

Heat,Light,Power

费Telephone

打印费、文具费

Printing,Stationery

邮费Postage

专业服务费Professional fees

利息费Interest charges

折旧费Depreciation

其它Other

管理费用总额

销售收入Sales

销售成本Cost of sales:

采购费用Purchases

工资Wages

存货Stock

销售总成本Total cost of sales

销售毛利Gross profit

管理费用Overheads:

薪金Salaries

房租、地税、水费

Rent,Rates,Water

修理、翻新费用

Repairs,Renewals

损益表

月份

本

月

累

计

损益项目

实际

目标

实际

目标

金额

%

金额

%

金额

%

金额

%

营业收入净额

销货收入

减销货退回

销货折让

运输费

保险费

销货净额

劳务收入

其他营业收入

营业成本

销货成本

加货物税

减预计退税

劳务成本

其他营业成本

营业毛利

推销费用

管理费用

营业利益

营业外收入

财务收入

其他收入

营业外支出

其他支出

本期损益

调整损益

说

明

损 益 表

Profit and loss account

损益表

PROFIT AND LOSS

ACCOUNT

上年度末____

Previous year

Ending______

(£)

本年度末____

Current year

Ending______

(£)

上年度末____Байду номын сангаас

Next year

Ending______

(£)