计量经济学实验分析

计量经济学实验报告

计量经济学实验报告1. 引言计量经济学是应用数学和统计学方法来研究经济现象的一门学科。

实验是计量经济学研究中常用的方法之一,通过设计和实施实验,可以帮助我们理解经济现象背后的因果关系。

本文将对一项计量经济学实验进行详细描述和分析,以展示实验的设计、数据分析和结论。

2. 实验设计2.1 实验目的本次实验的目的是研究市场供需关系对商品价格的影响。

具体而言,我们希望通过改变商品的市场供给量,观察商品价格如何变化,并分析供给弹性的大小。

2.2 实验假设在实验设计阶段,我们需要制定实验假设来指导实验的进行。

在本次实验中,我们假设市场供给量的变动会对商品价格产生影响,而且供给弹性的大小会决定价格的变动幅度。

2.3 实验步骤本次实验包括以下几个步骤:1.设定实验组和对照组:我们将随机选择一些参与者,并将其分为两组,一组作为实验组,一组作为对照组。

实验组将面临市场供给量变动的情况,而对照组则不受干扰。

2.确定商品和市场:我们选择一个特定的商品,并确定一个特定的市场来进行实验。

这样可以使实验更加具体和可控。

3.设定实验条件:在实验组中,我们逐步调整市场供给量,并记录下不同供给量下的商品价格。

对照组则保持市场供给量不变。

4.数据收集:在每次实验条件设定完毕后,我们将记录实验组和对照组的商品价格,并对数据进行整理和存储。

2.4 实验风险和伦理考虑在设计实验时,我们需要考虑实验可能存在的风险,并确保实验过程符合伦理要求。

具体而言,我们需要确保参与者的权益得到保护,并在可能对参与者造成负面影响的情况下停止实验。

3. 数据分析在实验进行完毕后,我们对数据进行分析,以验证实验假设并得出结论。

3.1 数据整理首先,我们将实验组和对照组的数据整理成表格形式,方便后续分析。

由于文档要求不能包含表格,这里无法展示具体的数据。

3.2 数据分析方法我们采用的数据分析方法主要包括描述统计分析和回归分析。

描述统计分析用于描述数据的基本特征,包括平均值、标准差、最小值和最大值等。

计量经济学实验报告及心得体会

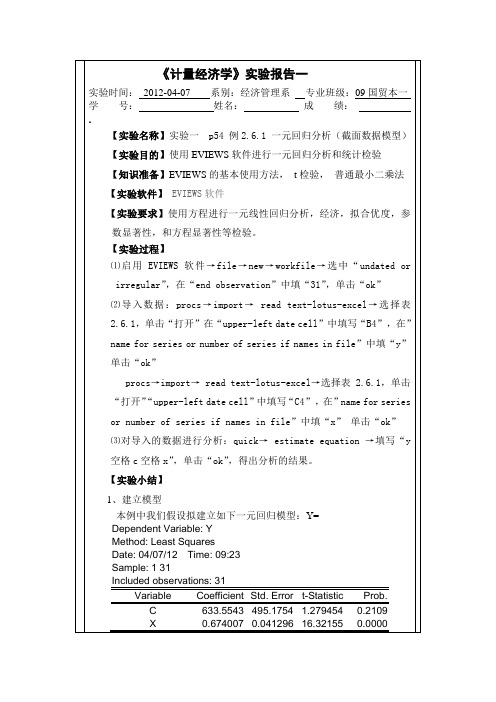

从回归估计的结果来看,D.W= 1.931058模型拟合较好。可决系数R=0.901826,表明城镇居民人均消费支出的变化的90.1826%可由人均可支配收入的变化来解释。从斜率项的t检验值来看,大于5%显著性水平下自由度为n-2=29的临界值t(29)=2.05,且该斜率值满足0<0.674007<1,符合经济理论中边际消费倾向在0与1之间的绝对收入假说

【实验软件】EVIEWS软件

【实验要求】选择方程建立一元线性回归方程,做散点图,并进行一元线性回归分析,经济,拟合优度,参数显著性,和方程显著性等检验。

【实验过程】

1.普通最小二乘法估计:

(1)启用EVIEWS软件→file→new→workfile,选择“workfile frequeney”的类型为“undated or irreqular”,在“start date”中输入“1”,在“end date”中输入“31”,单击“ok”。

.【实验小结】

(1)建立模型:本例中我们假设拟建立如下一元回归模型:Y=

Dependent Variable: Y

Method: Least Squares

Date:04/07/12Time:19:37

Sample: 1 31

Included observations: 31

Variable

Coefficient

【实验软件】EVIEWS软件

【实验要求】选择方程建立多元线性回归方程,并进行多元线性回归分析,经济,拟合优度,参数显著性,和方程显著性等检验。

《计量经济学》实验报告三

实验时间:2012-04-07系别:经济管理系专业班级:09国贸本一

学 号:姓名: 成 绩:

【实验名称】实验三p61课后习题一元回归分析及检验、预测

计量经济学实验报告(一)

计量经济学实验报告(一)

一、实验背景

计量经济学实验是一种采用经济理论和方法来设计实验的经济研究方法。

经济实验的主要目的是检验经济理论,比如检验假设和改进预测。

它还可以用于定性评价和定量评价政策方案和市场动态,以及验证行为经济学理论。

二、实验内容

本次实验通过一组独立的在线调查来研究人们对收入分配政策的态度。

调查中,受访者被要求就14种不同的收入分配政策支持、反对和中立做出反应。

这14种收入分配政策包括财政公平政策、税收和补贴政策、劳动力市场政策和参与机会政策等。

以及根据态度的强度来改变互动形式,不同类型的回答有不同的加分,比如更强烈的支持会比中立的有更多分数。

三、实验结果

实验结果显示,在14种收入分配政策中,受访者大部分表示支持或者反对。

最受支持的是劳动力市场政策,而最受反对的是税收和补贴政策。

同时,实验还发现,这14种收入分配政策受实验者支持或反对的原因大部分是经济实惠:如果一个政策能够为普通大众带来经济实惠,这个政策很可能受到受访者的支持。

此外,一些政策因其有助于实现平等收入而受到支持。

四、实验结论

本次实验结论清楚地表明,受访者支持或反对收入分配政策跟经济实惠有关。

当人们普遍受益于收入分配政策时,他们很可能支持这种政策。

另外,实验还发现,有些政策受支持的原因还在于它们有助于实现平等收入的目的。

本次实验不仅对计量经济学的理论和方法提供了有价值的信息,而且还为构建经济实证提供了重要的参考意见。

可以认为,经过本次实验的进一步检验和优化,可以发现更详细、更准确的数据,以便进一步检验和发展计量经济学的理论与方法。

计量经济学数据分析实验报告

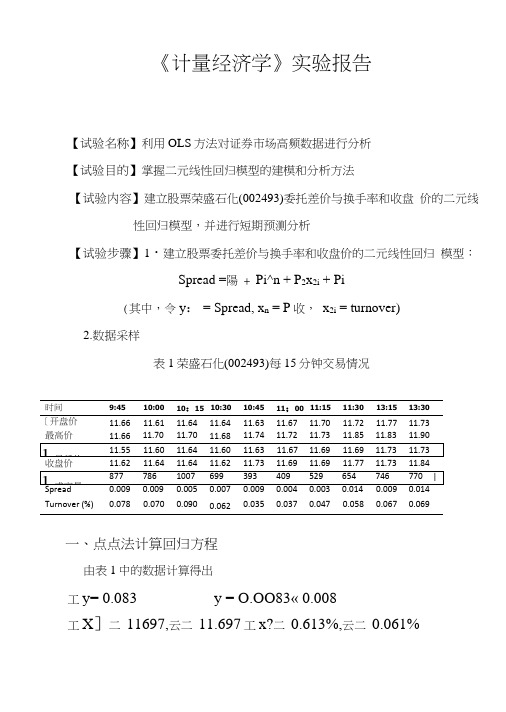

《计量经济学》实验报告【试验名称】利用OLS方法对证券市场高频数据进行分析【试验目的】掌握二元线性回归模型的建模和分析方法【试验内容】建立股票荣盛石化(002493)委托差价与换手率和收盘价的二元线性回归模型,并进行短期预测分析【试验步骤】1・建立股票委托差价与换手率和收盘价的二元线性回归模型:Spread =陽 + Pi^n + P2x2i + Pi(其中,令y: = Spread, x n = P收,x2i = turnover)2.数据采样表1荣盛石化(002493)每15分钟交易情况一、点点法计算回归方程由表1中的数据计算得出工y= 0.083 y = O.OO83« 0.008工X]二11697,云二11.697工x?二0.613%,云二0.061%(1) 编制工作表■ yx 2(%)• *> y_• • x :yX1X 2 0.001 -0.077 0.017 O.lxlO"55.9xl0~32 9x10"® 一7 7x10* 1.7x10“ -1.3xl0-5 0.001 -0.057 0.009 lxlO -6 3.2 xlO -38.1X10-9 -5.7xl0T9.0 xlO -8 -5.1x10^ 0003 -0.057 0.029 9x10^3.2x10^ 84x1 (T 81.7X1CT 4-8.7x10“ -1.7xlO -5 -0.001 -0.077 0.001 1x10"5.9x10-3lxlO -107.7 xlO -5 -l.OxlO -8 -7.7xl0? 0.001 0.033-0.026 lxlO -61.1x10-36 8x10"®3.3 xlO -5 -2.6x1 O'7 -8.6x1 OY ・0.004 -0.007 -0.024 1.6 xlO" 4.9 xlO -3 5.8X10-82.8x29.6x10-7 1.7x10“ -0.005 -0.007 -0.014 2.5 xlO -5 4.9 xlO -32.0 xW 83.5x10-5 7.0x10-7 9.8x10-7 | 0.006 0.073 •0.003 3 6x10*5.3x10—3 9xlO -10 4.4x107-1.8x10—7 -2.2x10“ 0.001 0.0330.006 lxlO^51.1 X 1 0"3 3.6 xlO -93 3x10*6X10-8 2.0 xlO -6 0.006 0.1430.0083.6 xlO"50.026 4x10"86x10*4.8 xlO"7l.lxlO"5(2) Ik 算统计量(3) 计算久、Dj 、D 2(4) 得出参数估计值A = —= 3.5xl0'3 Doa-y-\ • 0i — x? • 0? = -0.405综上所得,回归方程为:X =0.035x h +4.3x 21-0.405二、模型分析 (1)经济意义检验模型估计的结果说明,在假定其他变量不变的情况下,当收盘 价每增长1s ^=Ey2= 127x10-4S R =工£ =3.68x10“Sy?=工禺 y = 114x10"% =工衬=4.58xl0"2=x^y =L54x10'3 $2 =工若禺=-1.26xl0-5D.=S H %= 1.66x10“= 7.16xl0"s= 5.8xlO"10S“■ ■% S"元,委托差价(Spread)就会增长0.035元;在假定其他变量不变的情况下,当换手率(turnover)增长1个百分点时,委托差价(Spread)就会增长4.3元。

计量经济学实验报告1(共6篇)

篇一:计量经济学实验报告 (1)计量经济学实验基于eviews的中国能源消费影响因素分析学院:班级:学号:姓名:基于e views的中国能源消费影响因素分析一、背景资料能源消费是指生产和生活所消耗的能源。

能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。

能源是支持经济增长的重要物质基础和生产要素。

能源消费量的不断增长,是现代化建设的重要条件。

我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。

随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。

同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。

可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。

在20世纪的最后二十年里,中国国内生产总值(gdp)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为0.5左右。

然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。

鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。

由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。

二、影响因素设定根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。

对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。

另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长,而且会通过外部效应可以提高劳动力、自然资源、物质资本与生产要素的生产效率,消除其中收益递减的内在联系,带来递增的规模收益。

计量经济学》实验报告

计量经济学》实验报告一、经济学理论概述1、需求是指消费者(家庭)在某一特定时期内,在每一价格水平时愿意而且能够购买的某种商品量。

需求是购买欲望与购买能力的统一。

2、需求定理是说明商品本身价格与其需求量之间关系的理论。

其基本内容是:在其他条件不变的情况下,一种商品的需求量与其本身价格之间成反方向变动,即需求量随着商品本身价格的上升而减少,随商品本身价格的下降而增加。

3、需求量的变动是指其他条件不变的情况下,商品本身价格变动所引起的需求量的变动。

需求量的变动表现为同一条需求曲线上的移动。

二、经济学理论的验证方法在此次试验中,我运用了Eviews和Excel软件对相关数据进行处理和分析。

1、拟合优度检验——可决系数R2统计量回归平方和反应了总离差平方和中可由样本回归线解释的部分,它越大,参差平方和越小,表明样本回归线与样本观测值的拟合程度越高。

2、方程总体线性的显着性检验——F检验(1)方程总体线性的显着性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显着成立作出判断。

(2)给定显着性水平α,查表得到临界值Fα(k,n-k-1),根据样本求出F统计量的数值后,可通过F>Fα(k,n-k-1) (或F ≤Fα(k,n-k-1))来拒绝(或接受)原假设H0,以判定原方程总体上的线性关系是否显着成立。

3、变量的显着性检验——t检验4、异方差性的检验——怀特检验怀特检验不需要排序,对任何形式的异方差都适用。

5、序列相关性的检验——图示法和回归检验法6、多重共线性的检验——逐步回归法以Y为被解释变量,逐个引入解释变量,构成回归模型,进行模型估计。

三、验证步骤1、确定变量(1)被解释变量“货币流通量”在模型中用“Y”表示。

(2)解释变量①“货币贷款额”在模型中用“X”表示;1②“居民消费价格指数”在模型中用“2X ”表示;③把由于各种原因未考虑到和无法度量的因素归入随机误差项,在模型中用“μ”。

计量经济学操作实验及案例分析

计量经济学课程实验实验一 EViews软件的基本操作【实验目的】了解EViews软件的基本操作对象,掌握软件的基本操作。

【实验内容】一、EViews软件的安装;二、数据的输入、编辑与序列生成;三、图形分析与描述统计分析;四、数据文件的存贮、调用与转换。

实验内容中后三步以表1-1所列出的税收收入和国内生产总值的统计资料为例进行操作。

单位:亿元资料来源:《中国统计年鉴1999》【实验步骤】一、安装EViews软件㈠EViews对系统环境的要求⒈一台386、486奔腾或其他芯片的计算机,运行Windows3.1、Windows9X、Windows2000、WindowsNT或WindowsXP操作系统;⒉至少4MB内存;⒊VGA、Super VGA显示器;⒋鼠标、轨迹球或写字板;⒌至少10MB以上的硬盘空间。

㈡安装步骤⒈点击“网上邻居”,进入服务器;⒉在服务器上查找“计量经济软件”文件夹,双击其中的setup.exe,会出现如图1-1所示的安装界面,直接点击next按钮即可继续安装;⒊指定安装EViews软件的目录(默认为C:\EViews3,如图1-2所示),点击OK按钮后,一直点击next按钮即可;⒋安装完毕之后,将EViews的启动设置成桌面快捷方式。

图1-1 安装界面1图1-2 安装界面2二、数据的输入、编辑与序列生成 ㈠创建工作文件 ⒈菜单方式启动EViews 软件之后,进入EViews 主窗口(如图1-3所示)。

图1-3 EViews 主窗口在主菜单上依次点击File/New/Workfile ,即选择新建对象的类型为工作文件,将弹出一个对话框(如图1-4所示),由用户选择数据的时间频率(frequency )、起始期和终止期。

图1-4 工作文件对话框其中, Annual ——年度 Monthly ——月度Semi-annual ——半年 Weekly ——周 Quarterly ——季度 Daily ——日 Undated or irregular ——非时序数据工作区域状态栏选择时间频率为Annual(年度),再分别点击起始期栏(Start date)和终止期栏(End date),输入相应的日前1985和1998。

【精品】《计量经济学》实验报告

【精品】《计量经济学》实验报告

一、实验目的

通过本实验,了解计量经济学的基本概念,认识计量经济学的应用,以及如何利用统计软件STATA进行计量经济学的研究。

二、实验内容

本次实验利用国外一项有关家庭经济收支的调查资料,分析收入与消费的关系,研究对收入的影响因素。

三、实验方法

(1)调查资料:国外家庭收支资料是由100个家庭的收支情况数据组成,其中包括这100个家庭的收入、消费、家庭编号、家庭购买力等。

(2)计量模型:在该实验中,建立二元线性回归模型:

(3)计量经济学的应用:利用STATA软件进行实证分析,以估计该家庭收入与消费的关系,并进一步研究影响收入的因素。

四、实验结果

(1)估计结果:家庭收入与消费的估计结果如下:

模型结果:Y=0.697+2.154X

线性拟合结果:R2=0.811,p=0.000

(2)影响收入的因素:利用STATA软件回归分析发现,家庭购买力、家庭编号等因素影响家庭收入。

五、实验结论

通过本次实验,我们可以得出以下结论:

(1)计量经济学是一种有效的用来研究家庭收入与消费关系的方法。

(2)家庭收入与消费显著正相关,即家庭收入越高,消费也越高。

(3)家庭购买力以及家庭编号等因素对家庭收入有显著影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学实验报告实验项目:多元线性回归、自相关、异方差、多重共线性实验目的:掌握多元线性回归模型、自相关模型、异方差模型、多重共线性模型的估计和检验方法和处理方法实验要求:选择方程进行多元线性回归;熟悉图形法检验和掌握D-W检验,理解广义差分法变换和掌握迭代法;掌握Park或Glejser检验,理解同方差性变换;实验原理:普通最小二乘法图形检验法D-W检验广义差分变换加权最小二乘法Park检验等实验步骤:首先:选择数据为了研究影响中国税收收入增长的主要原因,选择国内生产总值(GDP)、财政支出(ED)、商品零售价格指数(RPI)做为解释变量,对税收收入(Y)做多元线性回归。

从《中国统计年鉴》2011中收集1978—2009年各项影响因素的数据。

如下表所示:时间y各项税收(亿元)X1 GDP(亿元)X2 财政支出(亿元)X3 商品零售价格指数(1997=100)1978年519.28 3678.7 1122.09 100.7 1979年537.82 4100.5 1281.79 102.714 1980年571.7 4587.6 1228.83 108.8768 1981年629.89 4935.8 1138.41 111.4899 1982年700.02 5373.4 1229.98 113.6082 1983年775.59 6020.9 1409.52 115.3123 1984年947.35 7278.5 1701.02 118.5411 19852040.79 9098.9 2004.25 128.972719862090.73 10376.2 2204.91 136.711 年19872140.36 12174.6 2262.18 146.6909 年19882390.47 15180.4 2491.21 173.8288 年19892727.4 17179.7 2823.78 204.7703 年19902821.86 18872.9 3083.59 209.0705 年19912990.17 22005.6 3386.62 215.1335 年19923296.91 27194.5 3742.2 226.7507 年19934255.3 35673.2 4642.3 256.6818 年19945126.88 48637.5 5792.62 312.3818 年19956038.04 61339.9 6823.72 358.6143 年19966909.82 71813.6 7937.55 380.4897 年19978234.04 79715 9233.56 383.5336 年19989262.8 85195.5 10798.18 373.5618 年199910682.58 90564.4 13187.67 362.3549 年200012581.51 100280.1 15886.5 356.9196 年200115301.38 110863.1 18902.58 354.0642 年200217636.45 121717.4 22053.15 349.4614 年200320017.31 137422 24649.95 349.1119 年200424165.68 161840.2 28486.89 358.8871 年200528778.54 187318.9 33930.28 361.7582 年200634804.35 219438.5 40422.73 365.3758 年200745621.97 270232.3 49781.35 379.262008年 54223.79 319515.5 62592.66 401.6364 2009年 59521.59 349081.4 76299.93 396.8167 2010年 73210.79 413030.3 89874.16 409.1181 2011年 89738.39 489300.6 109247.8 429.1648 2012年 100614.3 540367.4125953437.7481 2013年 110530.7 595244.4 140212.1 443.8766 2014年119175.3643974 151785.6448.3154实验一:多元线性回归1、将RPI 转换为以1977年为基年的定基数据。

将数据导入eviews8.0后,分别对三个解释变量与被解释变量做散点图,选择两个变量作为group 打开,在数据表“ group ”中点击view/graph/scatter/simple scatter ,出现数据的散点图,分别如下图所示:20,00040,00060,00080,000100,000120,000140,000X1Y20,00040,00060,00080,000100,000120,000140,000X2Y020,00040,00060,00080,000100,000120,000140,000X3Y散点图看,变量间不一定呈现线性关系,可以试着作线性回归。

2、做多元线性回归选中变量作为组打开,在下拉列表“Proc ”中选择“MakeEquation ”Dependent Variable: Y Method: Least Squares Date: 12/05/16 Time: 16:18 Sample: 1978 2014 Included observations: 37Variable Coefficient Std. Error t-Statistic Prob.X3 -16.20679 3.007821 -5.388217 0.0000 X2 0.308921 0.056086 5.507963 0.0000 X1 0.121784 0.014258 8.541749 0.0000 C1958.150494.82413.9572660.0004R-squared 0.999523 Mean dependent var 23827.35 Adjusted R-squared 0.999479 S.D. dependent var 34032.29 S.E. of regression 776.4959 Akaike info criterion 16.24927 Sum squared resid 19897216 Schwarz criterion 16.42342 Log likelihood -296.6114 Hannan-Quinn criter. 16.31066 F-statistic 23039.75 Durbin-Watson stat 1.098482 Prob(F-statistic) 0.000000根据图中数据,模型估计的结果为: Y=1958.15+0.121784x1+0.308921x2-16.20679x3(494.8241) (0.014258)(0.056086)(3.007821) T= (3.957266) (8.541749) (5.507963) (-5.388217)0.999523R 2= 0.999479R 2=- F=23039.75 DF=33模型估计结果说明,在假定其他变量不变的情况下,当年RPI 每增长1%,平均来说税收收入会减少16.20679亿元;当年GDP 每增长1亿元,平均来说税收收入会增长0.121784亿元;当年财政支出每增长1亿元,平均来说税收收入会增长0.308921亿元。

可决系数0.999523R 2=,修正后的可决系数0.999479R 2=-,说明模型的样本的拟合很好。

F 检验的数值很大,可以判定,在给定显著性水平α=0.05的情况下,拒绝原假设。

说明回归方程显著,既“国内生产总值”、“财政支出”、“商品零售价格指数”等变量联合起来确实对“税收收入”有显著影响。

从t 检验的值可以看出,RPI 、GDP 、ED 均对税收收入有显著影响。

实验二:多重共线性1、在前面所做的多元线性回归模型中,回归结果如下:Dependent Variable: Y Method: Least Squares Date: 12/05/16 Time: 16:18 Sample: 1978 2014 Included observations: 37Variable Coefficient Std. Error t-Statistic Prob.X3-16.206793.007821-5.3882170.0000X2 0.308921 0.056086 5.507963 0.0000 X1 0.121784 0.014258 8.541749 0.0000 C1958.150494.82413.9572660.0004R-squared0.999523 Mean dependent var 23827.35 Adjusted R-squared 0.999479 S.D. dependent var 34032.29 S.E. of regression 776.4959 Akaike info criterion 16.24927 Sum squared resid 19897216 Schwarz criterion 16.42342 Log likelihood -296.6114 Hannan-Quinn criter. 16.31066 F-statistic 23039.75 Durbin-Watson stat 1.098482 Prob(F-statistic)0.000000由此可见,该模型可决系数很高,F 值明显显著2、计算各解释变量的相关系数,点“view/correlation ”得相关系数矩阵10.70411106415919350.9991058846794706 0.9970102927635521 0.7041110641591935 1 0.69321865355418180.7531340573105144 0.9991058846794706 0.6932186535541818 1 0.99488591771988330.99701029276355210.75313405731051440.99488591771988331由相关系数矩阵可以看出,各解释变量之间某些相关系数较高,证实存在一定程度的多重共线性。

3、对多重共线性的处理才用逐步回归法,去检验和解决多重共线性问题,分别作Y 对RPI 、GDP 、ED 、的一元回归,结果如下:变量 RPI GDP ED参数估计值 196.6643 0.184990 0.798924 T 统计量 5.866268 76.33596 139.80762R 0.495772 0.994030 0.998213 2R 0.481366 0.993859 0.998131其中,ED 的方程2R 最大,以ED 为基础,顺次加入其它变量逐步回归,结果加入GDP 后,2R =0.996125,加入RPI 后,2R =0.994979,因此,保留GDP 这个影响因素,剔除RPI 这个变量。