计量经济学实验题目和数据

计量经济学实验报告

计量经济学实验报告实验报告实验课程名称:计量经济学实验案例1:近年来,中国旅游业⼀直保持⾼速发展,旅游业作为国民经济新的增长点,在整个社会经济发展中的作⽤⽇益显现。

中国的旅游业分为国内旅游和⼊境旅游两⼤市场,⼊境旅游外汇收⼊年均增长22.6%,与此同时国内旅游也迅速增长。

改⾰开放20多年来,特别是进⼊90年代后,中国的国内旅游收⼊年均增长14.4%,远⾼于同期GDP 9.76%的增长率。

为了规划中国未来旅游产业的发展,需要定量地分析影响中国旅游市场发展的主要因素。

解题过程:⾸先,通过Eviews,得出回归模型:Y=-274.377+0.013X2+5.438X3+3.272X4+12.986X5-563.108X6tc=-0.208 t2=1.031 t3=3.940 t4=3.465 t5=3.108 t6=-1.753R^2=0.995 F=173.354 DW=2.311从估计结果来看,模型可能存在多重共线性。

因为在OLS下,R^2^2与F值较⼤,⽽各参数估计量的t检验值较⼩,说明各解释变量对Y的联合线性作⽤显著,但各个解释变量存在共线性从⽽使得它们对Y的独⽴作⽤不能分辨,故t检验不显著。

应⽤Eviews,写下命令:cor X2 X3 X4 X5 X6。

得到相关系数矩阵。

可以从中看出五个经济变量之间两两简单相关系数⼤都在0.80以上,甚⾄有的在0.96以上。

表明模型存在着严重的多重共线性。

从⽽为了消除多重共线性,这⾥采⽤逐步回归法。

第⼀步,⽤每个解释变量分别对被解释变量做简单回归。

得:Y=-3462+0.0842X2 t=8.666 R^2=0.903 F=75Y=-2934+9.052X3 t=13 R^2=0.956 F=173Y=640+11.667X4 t=5.196 R^2=0.771 F=27Y=-2265+34.332X5 t=6.46 R^2=0.839 F=42Y=-10897+2014X6 t=8.749 R^2=0.905 F=77根据R^2统计量的⼤⼩排序,可见重要程度依次为X3, X6, X2, X5, X4。

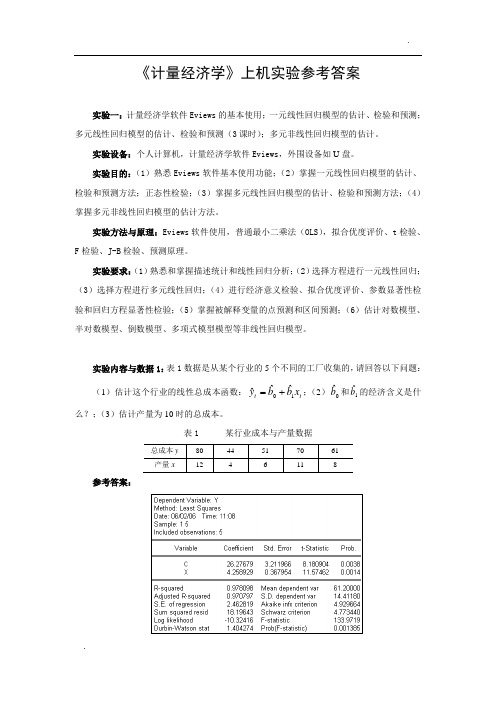

《计量经济学》上机实验参考答案(本科生)

《计量经济学》上机实验参考答案实验一:计量经济学软件Eviews 的基本使用;一元线性回归模型的估计、检验和预测;多元线性回归模型的估计、检验和预测(3课时);多元非线性回归模型的估计。

实验设备:个人计算机,计量经济学软件Eviews ,外围设备如U 盘。

实验目的:(1)熟悉Eviews 软件基本使用功能;(2)掌握一元线性回归模型的估计、检验和预测方法;正态性检验;(3)掌握多元线性回归模型的估计、检验和预测方法;(4)掌握多元非线性回归模型的估计方法。

实验方法与原理:Eviews 软件使用,普通最小二乘法(OLS ),拟合优度评价、t 检验、F 检验、J-B 检验、预测原理。

实验要求:(1)熟悉和掌握描述统计和线性回归分析;(2)选择方程进行一元线性回归;(3)选择方程进行多元线性回归;(4)进行经济意义检验、拟合优度评价、参数显著性检验和回归方程显著性检验;(5)掌握被解释变量的点预测和区间预测;(6)估计对数模型、半对数模型、倒数模型、多项式模型模型等非线性回归模型。

实验内容与数据1:表1数据是从某个行业的5个不同的工厂收集的,请回答以下问题:(1)估计这个行业的线性总成本函数:t t x b b y 10ˆˆˆ+=;(2)0ˆb 和1ˆb 的经济含义是什么?;(3)估计产量为10时的总成本。

表1 某行业成本与产量数据总成本y80 44 51 70 61 产量x 12 4 6 11 8参考答案:(1)总成本函数(标准格式):t t x y25899.427679.26ˆ+= s = (3.211966) (0.367954)t = (8.180904) (11.57462)978098.02=R 462819.2.=E S 404274.1=DW 9719.133=F(2)0ˆb =26.27679为固定成本,即产量为0时的成本;1ˆb =4.25899为边际成本,即产量每增加1单位时,总成本增加了4.25899单位。

计量经济学实验报告

计量经济学实验报告:马艺菡学号:4班级:9141070302任课教师:静文实验题目简单线性回归模型分析一实验目的与要求目的:影响财政收入的因素可能有很多,比如国生产总值,经济增长,零售物价指数,居民收入,消费等。

为研究国生产总值对财政收入是否有影响,二者有何关系。

要求:为研究国生产总值变动与财政收入关系,需要做具体分析。

二实验容根据1978-1997年中国国生产总值X和财政收入Y数据,运用EV软件,做简单线性回归分析,包括模型设定,模型检验,模型检验,得出回归结果。

三实验过程:(实践过程,实践所有参数与指标,理论依据说明等)简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用。

(一)模型设定为研究中国国生产总值对财政收入是否有影响,根据1978-1997年中国国生产总值X和财政收入Y,如图11978-1997年中国国生产总值和财政收入(单位:亿元)1996 66850.5 7407.991997 73452.5 8651.14根据以上数据作财政收入Y 和国生产总值X的散点图,如图2从散点图可以看出,财政收入Y和国生产总值X大体呈现为线性关系,所以建立的计量经济模型为以下线性模型:(二)估计参数1、双击“Eviews”,进入主页。

输入数据:点击主菜单中的File/Open/EV Workfile—Excel—GDP.xls;2、在EV主页界面点击“Quick”菜单,点击“Estimate Equation”,出现“Equation Specification”对话框,选择OLS估计,输入““y c x”,点击“OK”。

即出现回归结果图3;参数估计结果为:Y=857.8375+0.100036iX(67.12578)(0.002172)t=(12.77955)(46.04910)2r=0.991583F=2120.520S.E.=208.5553DW=0.864 0323、在“Equation”框中,点击“Resids”,出现回归结果的图形(图4):剩余值(Residual)、实际值(actual),拟合值(fitted)4、.(三)模型检验1.经济意义检验回归模型为:Y=857.8375+0.100036*X(其中Y为财政收入,iX为国生产总值;)所估计的参数=0.100036,说明国生产总值每增加1亿元,财政收入平均增加0.100036亿元。

计量经济学数据分析实验报告

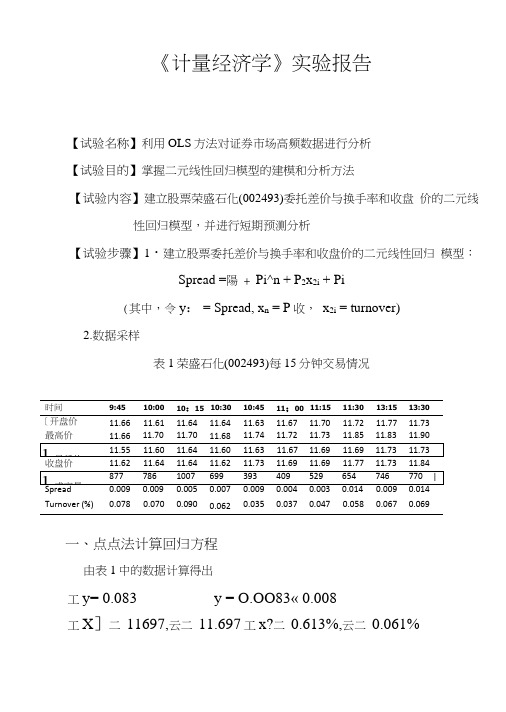

《计量经济学》实验报告【试验名称】利用OLS方法对证券市场高频数据进行分析【试验目的】掌握二元线性回归模型的建模和分析方法【试验内容】建立股票荣盛石化(002493)委托差价与换手率和收盘价的二元线性回归模型,并进行短期预测分析【试验步骤】1・建立股票委托差价与换手率和收盘价的二元线性回归模型:Spread =陽 + Pi^n + P2x2i + Pi(其中,令y: = Spread, x n = P收,x2i = turnover)2.数据采样表1荣盛石化(002493)每15分钟交易情况一、点点法计算回归方程由表1中的数据计算得出工y= 0.083 y = O.OO83« 0.008工X]二11697,云二11.697工x?二0.613%,云二0.061%(1) 编制工作表■ yx 2(%)• *> y_• • x :yX1X 2 0.001 -0.077 0.017 O.lxlO"55.9xl0~32 9x10"® 一7 7x10* 1.7x10“ -1.3xl0-5 0.001 -0.057 0.009 lxlO -6 3.2 xlO -38.1X10-9 -5.7xl0T9.0 xlO -8 -5.1x10^ 0003 -0.057 0.029 9x10^3.2x10^ 84x1 (T 81.7X1CT 4-8.7x10“ -1.7xlO -5 -0.001 -0.077 0.001 1x10"5.9x10-3lxlO -107.7 xlO -5 -l.OxlO -8 -7.7xl0? 0.001 0.033-0.026 lxlO -61.1x10-36 8x10"®3.3 xlO -5 -2.6x1 O'7 -8.6x1 OY ・0.004 -0.007 -0.024 1.6 xlO" 4.9 xlO -3 5.8X10-82.8x29.6x10-7 1.7x10“ -0.005 -0.007 -0.014 2.5 xlO -5 4.9 xlO -32.0 xW 83.5x10-5 7.0x10-7 9.8x10-7 | 0.006 0.073 •0.003 3 6x10*5.3x10—3 9xlO -10 4.4x107-1.8x10—7 -2.2x10“ 0.001 0.0330.006 lxlO^51.1 X 1 0"3 3.6 xlO -93 3x10*6X10-8 2.0 xlO -6 0.006 0.1430.0083.6 xlO"50.026 4x10"86x10*4.8 xlO"7l.lxlO"5(2) Ik 算统计量(3) 计算久、Dj 、D 2(4) 得出参数估计值A = —= 3.5xl0'3 Doa-y-\ • 0i — x? • 0? = -0.405综上所得,回归方程为:X =0.035x h +4.3x 21-0.405二、模型分析 (1)经济意义检验模型估计的结果说明,在假定其他变量不变的情况下,当收盘 价每增长1s ^=Ey2= 127x10-4S R =工£ =3.68x10“Sy?=工禺 y = 114x10"% =工衬=4.58xl0"2=x^y =L54x10'3 $2 =工若禺=-1.26xl0-5D.=S H %= 1.66x10“= 7.16xl0"s= 5.8xlO"10S“■ ■% S"元,委托差价(Spread)就会增长0.035元;在假定其他变量不变的情况下,当换手率(turnover)增长1个百分点时,委托差价(Spread)就会增长4.3元。

计量经济学实验题

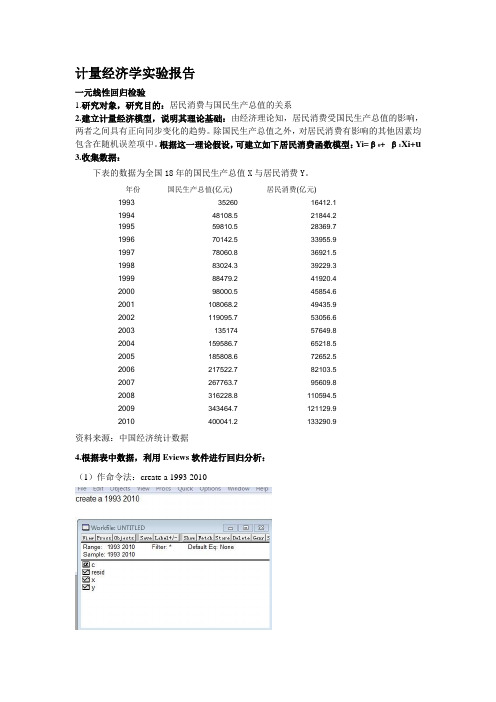

计量经济学实验报告一元线性回归检验1.研究对象,研究目的:居民消费与国民生产总值的关系2.建立计量经济模型,说明其理论基础:由经济理论知,居民消费受国民生产总值的影响,两者之间具有正向同步变化的趋势。

除国民生产总值之外,对居民消费有影响的其他因素均包含在随机误差项中。

根据这一理论假设,可建立如下居民消费函数模型:Yi=β0+ β1Xi+u3.收集数据:下表的数据为全国18年的国民生产总值X与居民消费Y。

年份国民生产总值(亿元)居民消费(亿元)1993 35260 16412.11994 48108.5 21844.21995 59810.5 28369.71996 70142.5 33955.91997 78060.8 36921.51998 83024.3 39229.31999 88479.2 41920.42000 98000.5 45854.62001 108068.2 49435.92002 119095.7 53056.62003 135174 57649.82004 159586.7 65218.52005 185808.6 72652.52006 217522.7 82103.52007 267763.7 95609.82008 316228.8 110594.52009 343464.7 121129.92010 400041.2 133290.9资料来源:中国经济统计数据4.根据表中数据,利用Eviews软件进行回归分析:(1)作命令法:create a 1993 2010(2)输入数据如下图:(3)做散点图:(4)估计参数得回归方程如下:i iX Y 31.07.12312ˆ+= R 2=0.99185.估计模型,并对模型进行经济意义检验、统计检验、计量经济检验和预测检验:(1)经济检验(结构分析)31.0ˆ1=β是样本回归直线的斜率,表示城镇居民的边际消费倾向,说明年均国民生产总值增加1元时,居民消费将增加0.31元;7.12312ˆ0=β是样本回归直线的截距,它表示不受国民生产总值影响的自发性居民消费。

计量经济学实验报告

计量经济学实验报告

标题:基于地区人民收入与犯罪率的实证分析

摘要:

本实验报告旨在使用计量经济学方法对地区的人民收入与犯罪率之间的关系进行实证分析。

通过收集该地区多年的相关数据,并建立合适的计量模型,我们得出了以下结论:在控制其他因素的情况下,人民收入对犯罪率具有显著的负向影响。

这一研究结果对相关当局在制定犯罪预防政策时具有重要的指导意义。

1.引言

犯罪问题一直是社会关注的焦点。

了解犯罪率的影响因素对改善社会治安具有重要的意义。

本实验以地区为例,通过实证分析人民收入对犯罪率的影响,希望为相关当局提供制定犯罪预防政策的参考。

【精品】《计量经济学》实验报告

【精品】《计量经济学》实验报告

一、实验目的

通过本实验,了解计量经济学的基本概念,认识计量经济学的应用,以及如何利用统计软件STATA进行计量经济学的研究。

二、实验内容

本次实验利用国外一项有关家庭经济收支的调查资料,分析收入与消费的关系,研究对收入的影响因素。

三、实验方法

(1)调查资料:国外家庭收支资料是由100个家庭的收支情况数据组成,其中包括这100个家庭的收入、消费、家庭编号、家庭购买力等。

(2)计量模型:在该实验中,建立二元线性回归模型:

(3)计量经济学的应用:利用STATA软件进行实证分析,以估计该家庭收入与消费的关系,并进一步研究影响收入的因素。

四、实验结果

(1)估计结果:家庭收入与消费的估计结果如下:

模型结果:Y=0.697+2.154X

线性拟合结果:R2=0.811,p=0.000

(2)影响收入的因素:利用STATA软件回归分析发现,家庭购买力、家庭编号等因素影响家庭收入。

五、实验结论

通过本次实验,我们可以得出以下结论:

(1)计量经济学是一种有效的用来研究家庭收入与消费关系的方法。

(2)家庭收入与消费显著正相关,即家庭收入越高,消费也越高。

(3)家庭购买力以及家庭编号等因素对家庭收入有显著影响。

计量经济学实验题目

P154 第 8 题下表列出了某年中国部分省市城镇居民每个家庭平均全年可支配收入 X 与消费性支出 Y 的统计数据。

地区北京天津河北山西内蒙古辽宁吉林黑龙江上海江苏可支配收入X10349.698140.505661.164724.115129.055357.794810.004912.8811718.016800.23消费性支出Y8493.496121.044348.473941.873927.754356.064020.873824.448868.195323.18地区浙山河湖湖广陕甘青新江东南北南东西肃海疆可支配收入X9279.166489.974766.265524.546218.739761.575124.244916.255169.965644.86消费性支出Y7020.225022.003830.714644.505218.798016.914276.674126.474185.734422.93(1)使用普通最小二乘法建立居民人均消费支出与可支配收入的线性模型;(2)检验模型是否存在异方差性;(3)如果存在异方差性,试采用适当的方法估计模型参数。

软件环境:Eviews 7.0(1)新建一个Microsoft Excel工作表,并录入全部数据。

建立一元线性回归模型:Y = β0 + β1 X + μ 。

打开 Eviews 软件,进入主界面,点击 File\New\ Workfile, 弹出 Workfile Create 对话框。

在 Workfile Create 对话框左侧 Workfile structure type 栏中选择 Unstructured\Undated 选项,在右侧 Data Range 中填入样本个数 20,点击 OK。

定义解释变量 X:在 Workfile 窗口中,点击 Objects\New Object\series,在 Name for object 中输入 X,点击 OK。

计量经济学试验报告

计量经济学试验报告实验报告实验1:单方程线性计量经济学模型的最小二乘估计和统计检验1实验目的掌握计量经济学专用软件(Eviews)使用方法,理解和正确解释输出结果。

在学习计量经济学的基本理论和方法的基础上,掌握建立计量经济模型对实际经济问题进行实证分析的方法。

运用Eviews软件完成对线形回归模型的最小二乘估计、统计检验、计量经济学检验以及进一步进行经济结构分析、经济预测和政策评价,培养发现问题、分析问题、解决问题的能力。

2实验软件Eviews5.03实验数据甲商品从1988―2021年的销售量Y/千个,价格X1 /(元/个),售后服务支出X2 /万元年份 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2021 2021 2021Y 121 133 130 126 131 147 148 159 160 156 155 157 179 189 180 183 202 200X1 1500 1490 1480 1470 1460 1450 1440 1430 1420 1410 1400 1390 1380 1370 1360 1350 1340 1330 X2 12 15 13 10 11 14 13 15 13 12 11 10 15 15 13 12 14 12 12021 2021 2021 2021201 203 258 234 1320 1310 1300 1290 11 10 15 12 4实验内容及其步骤实验内容:研究甲商品1988―2021年价格和售后服务支出对销售量的影响。

其中,销售量Y、价格X1、售后服务支出X2的数据如上所示。

建立多元线性计量经济学回归模型为:Yi = β0 + β1X1i + β2X2i + μi实验步骤:1、建立工作文件:双击Eviews,进入Eviews主界面在主菜单上依次点击File → New → Workfile,出现Workfile对话框,在workfile frequency中选择Annual,在Start里输入起始日期1988,在End里输入结束日期2021。

计量经济学实验报告1

计量经济学实验报告1

实验名称:消费者行为实验

实验目的:通过本次实验,我们想了解消费者在不同价格下的

购买行为及其对市场供求关系的影响。

实验步骤:

1. 确定实验条件:我们在同一时间段内,在同一地点内展开实验,实验环境保持不变,商品名称为饮料。

2. 设定实验价位:我们将饮料的售价设定为10元、8元、6元、4元及2元五个价位。

3. 开始实验:我们分别让100人在不同价格下购买饮料,记录

下每个价位下的销售量。

4. 数据归集:我们将每个价位下的销售量进行汇总,得到销售

量数据表。

5. 制作图表:根据销售量数据表,我们制作了销量-价格的散点图,并根据数据拟合出销量的价格函数。

6. 结果分析:通过销量数据表和散点图以及销量的价格函数,

我们可以看出在价格上涨的情况下,销售量会随之下降,反之亦然。

实验结论:消费者对物品的需求在很大程度上受到价格的影响,价格上涨会导致销量下降,价格下跌则会导致销量上升。

这一规

律符合市场供求关系的基本原理,即需求量与价格成反比例关系。

实验展望:在今后的实验中,我们将继续探究不同品类、品牌

的商品对消费者行为的影响,并根据实验结果为经济决策提供有

用的数据依据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注意:实验报告的题可以从以下题目中选择,也可以自己命题,自己命题要与金融专业知识相关。

第一部分多元线性回归1、经研究发现,家庭书刊消费受家庭收入及户主受教育年数的影响,表中为对某地区部分家庭抽样调查得到样本数据:家庭书刊年消费支出(元)Y 家庭月平均收入(元)X户主受教育年数(年)T家庭书刊年消费支出(元)Y家庭月平均收入(元)X户主受教育年数(年)T450 1027.2 8 793.2 1998.6 14507.7 1045.2 9 660.8 2196 10613.9 1225.8 12 792.7 2105.4 12563.4 1312.2 9 580.8 2147.4 8501.5 1316.4 7 612.7 2154 10781.5 1442.4 15 890.8 2231.4 14541.8 1641 9 1121 2611.8 18611.1 1768.8 10 1094.2 3143.4 161222.1 1981.2 18 1253 3624.6 20(1) 建立家庭书刊消费的计量经济模型;(2)利用样本数据估计模型的参数;(3)检验户主受教育年数对家庭书刊消费是否有显著影响;(4)分析所估计模型的经济意义和作用2某地区城镇居民人均全年耐用消费品支出、人均年可支配收入及耐用消费品价格指数的统计资料如表所示:年份人均耐用消费品支出Y(元)人均年可支配收入X1(元)耐用消费品价格指数X2(1990年=100)1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 137.16124.56107.91102.96125.24162.45217.43253.42251.07285.85327.261181.41375.71501.21700.62026.62577.43496.24283.04838.95160.35425.1115.96133.35128.21124.85122.49129.86139.52140.44139.12133.35126.39利用表中数据,建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费品价格指数的回归模型,进行回归分析,并检验人均年可支配收入及耐用消费品价格指数对城镇居民人均全年耐用消费品支出是否有显著影响。

3、下表给出的是1960—1982年间7个OECD 国家的能源需求指数(Y )、实际GDP 指数(X1)、能源价格指数(X2)的数据,所有指数均以1970年为基准(1970=100) 年份 能源需求指数Y 实际GDP 指数X1 能源价格指数X2 年份 能源需求指数Y 实际GDP 指数X1 能源价格指数X2 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 197154.1 55.4 58.5 61.7 63.6 66.8 70.3 73.5 78.3 83.3 88.9 91.854.1 56.4 59.4 62.1 65.9 69.5 73.2 75.7 79.9 83.8 86.2 89.8111.9 112.4 111.1 110.2 109.0 108.3 105.3 105.4 104.3 101.7 97.7 100.31972 1973 1974 1975 1976 1977 1978 1979 1980 1981 198297.2 100.0 97.3 93.5 99.1 100.9 103.9 106.9 101.2 98.1 95.694.3 100.0 101.4 100.5 105.3 109.9 114.4 118.3 119.6 121.1 120.698.6 100.0 120.1 131.0 129.6 137.7 133.7 144.5 179.0 189.4 190.9(1)建立能源需求与收入和价格之间的对数需求函数t t t t u X X Y +++=2ln 1ln ln 210βββ,解释各回归系数的意义,用P 值检验所估计回归系数是否显著。

(2) 再建立能源需求与收入和价格之间的线性回归模型 u X X Y t t t +++=21210βββ,解释各回归系数的意义,用P 值检验所估计回归系数是否显著。

(3 )比较所建立的两个模型,如果两个模型结论不同,你将选择哪个模型,为什么?4、考虑以下“期望扩充菲利普斯曲线(Expectations-augmented Phillips curve )”模型:t t t t u X X Y +++=33221βββ其中:t Y =实际通货膨胀率(%);t X 2=失业率(%);t X 3=预期的通货膨胀率(%) 下表为某国的有关数据,表1. 1970-1982年某国实际通货膨胀率Y (%),失业率X 2(%)和预期通货膨胀率X 3(%)年份实际通货膨胀率Y(%)失业率X2 (%) 预期的通货膨胀率X3(%)1970 1971 1972 1973 19745.92 4.30 3.306.23 10.974.905.90 5.60 4.90 5.604.78 3.84 3.31 3.44 6.841975 1976 1977 1978 1979 1980 1981 1982 9.145.776.457.6011.4713.4610.245.998.507.707.106.105.807.107.609.709.476.515.926.088.0910.0110.818.00(1)对此模型作估计,并作出经济学和计量经济学的说明。

(2)根据此模型所估计结果,作计量经济学的检验。

(3)计算修正的可决系数(写出详细计算过程)。

第二部分多重共线性1、下表给出了中国商品进口额Y、国内生产总值GDP、消费者价格指数CPI。

年份商品进口额(亿元)国内生产总值(亿元)居民消费价格指数(1985=100)1985 1257.8 8964.4 1001986 1498.3 10202.2 106.51987 1614.2 11962.5 114.31988 2055.1 14928.3 135.81989 2199.9 16909.2 160.21990 2574.3 18547.9 165.21991 3398.7 21617.8 170.81992 4443.3 26638.1 181.71993 5986.2 34634.4 208.41994 9960.1 46759.4 258.61995 11048.1 58478.1 302.81996 11557.4 67884.6 327.91997 11806.5 74462.6 337.11998 11626.1 78345.2 334.41999 13736.4 82067.5 329.72000 18638.8 89468.1 331.02001 20159.2 97314.8 333.32002 24430.3 105172.3 330.62003 34195.6 117251.9 334.6 资料来源:《中国统计年鉴》,中国统计出版社2000年、2004年。

请考虑下列模型:i t t t u CPI GDP Y ++=ln ln ln 321βββ+ (1)利用表中数据估计此模型的参数。

(2)你认为数据中有多重共线性吗? (3)进行以下回归:it t i t t i t t v CPI C C GDP v CPI B B Y v GDP A A Y 321221121ln ln ln ln ln ln ++=+=+=++根据这些回归你能对数据中多重共线性的性质说些什么?(4)假设数据有多重共线性,但32ˆˆββ和在5%水平上个别地显著,并且总的F 检验也是显著的。

对这样的情形,我们是否应考虑共线性的问题?2、理论上认为影响能源消费需求总量的因素主要有经济发展水平、收入水平、产业发展、人民生活水平提高、能源转换技术等因素。

为此,收集了中国能源消费总量Y (万吨标准煤)、国内生产总值(亿元)X1(代表经济发展水平)、国民总收入(亿元)X2(代表收入水平)、工业增加值(亿元)X3、建筑业增加值(亿元)X4、交通运输邮电业增加值(亿元)X5(代表产业发展水平及产业结构)、人均生活电力消费 (千瓦小时)X6(代表人民生活水平提高)、能源加工转换效率(%)X7(代表能源转换技术)等在1985-2002年期间的统计数据,具体如下:年份能源消费国民总收入 GDP 工业 建筑业交通运输邮电 人均生活 电力消费 能源加工转换效率 yX1 X2X3X4X5X6 X7 1985 76682 8989.18964.4 3448.7 417.9 406.921.3 68.29 1986 80850 10201.4 10202.2 3967.0 525.7 475.6 23.2 68.32 1987 86632 11954.5 11962.5 4585.8 665.8 544.9 26.4 67.48 1988 92997 14922.3 14928.3 5777.2 810.0 661.0 31.2 66.54 1989 96934 16917.8 16909.2 6484.0 794.0 786.0 35.3 66.51 1990 98703 18598.4 18547.9 6858.0 859.4 1147.5 42.4 67.2 1991 103783 21662.5 21617.8 8087.1 1015.1 1409.7 46.9 65.9 199210917026651.9 26638.110284.5 1415.0 1681.8 54.6661993 115993 34560.5 34634.414143.8 2284.7 2123.2 61.267.321994 122737 46670.0 46759.419359.63012.6 2685.9 72.765.21995 131176 57494.9 58478.124718.3 3819.6 3054.7 83.571.051996 138948 66850.5 67884.629082.6 4530.5 3494.0 93.171.51997 137798 73142.7 74462.632412.1 4810.6 3797.2 101.869.231998 132214 76967.2 78345.233387.9 5231.4 4121.3 106.669.441999 130119 80579.4 82067.535087.2 5470.6 4460.3 118.170.452000 130297 88254.0 89468.139047.3 5888.0 5408.6 132.470.962001 134914 95727.9 97314.842374.66375.4 5968.3 144.670.412002 148222103935.3 105172.3 45975.27005.0 6420.3156.369.78资料来源:《中国统计年鉴》2004、2000年版,中国统计出版社。