博弈与均衡_农地金融制度绩效分析_贵州省湄潭县农地金融制度个案研究与一般政策结论

农村正规金融与非正规金融的博弈问题探究

2012年第9期下旬刊(总第493期)时 代 金 融Times FinanceNO.9,2012(CumulativetyNO.493)农村正规金融与非正规金融的博弈问题探究倪迪芸(南京大学工程管理学院,江苏 南京 210046)【摘要】农村正规金融与非正规金融的非合作博弈问题存在不公平的纳什均衡解,而二者的合作博弈问题则存在帕累托最优解。

在运用博弈原理和方法的基础上,构建正规金融机构与非正规金融机构的博弈矩阵,并在深入分析非合作博弈与合作博弈下解的最优性。

【关键词】正规金融 非正规金融 博弈论一、引言我国农村金融体系主要由正规金融机构与非正规金融机构构成。

从法律特征和金融监管的角度划分,我国正规金融机构包括中国农业银行、中国农业发展银行、农村信用合作社、邮政储蓄;非正规金融机构主要包括农村合作基金会、私人借贷组织、村镇银行、社区银行以及其他(李长健等,2010)、Tsai(2002)、Linton(2006)认为,在金融抑制的背景下,非正规金融促进了中国经济增长。

但长期以来,多数非正规金融一直处于非法地位,而农村正规金融拥有政策性垄断地位。

然而,由于正规金融在我国农村金融服务的战略收缩和金融抑制,我国农村地区面临着金融服务缺失、资金供给不足的格局。

当前,我国农村金融处在重要转折期,发展潜力巨大,为促进经济的健康稳定发展,研究农村正规金融与非正规金融的合作问题已成为我国农村金融体制改革的必经之路。

在农村金融体制改革背景下,本文基于博弈论原理,通过分析非正规金融与正规金融的非合作博弈和合作博弈问题,提出两者应以可持续的联合模式共同发展的思考。

二、由非合作博弈到合作博弈的理性分析(一)正规金融与非正规金融的博弈矩阵构建正规金融与非正规金融的非合作博弈问题,即两者是竞争还是合作的问题,类似于博弈论中的经典问题——囚徒困境。

正规金融与非正规金融各自均有两种策略,即竞争与合作。

下面分析不同策略组合下正规金融机构与非正规金融机构各自的收益。

农地金融制度:现实思考与对策构想

《 保 法 》 实 际 上 是 禁 止 土 地 担

承 包 经 营 权 设 定 抵 押 的 。 对 集

体土地 使 用权抵 押 问题 , 《 农

业 法 》 、 《 地 管 理 法 》 等 法 土

律 均 无 规 定 。 在 我 国 目前 地 权 模 糊 ,土 地 所 有 权 属 于 国 家 的 情 况 下 ,农 民 仅 拥 有 3 O一5 O

立 , 对 支 持 “ 农 ” 有 重 要 作 三 用 , 但 在 我 国 目前 的 社 会 经 济 条 件 下 , 大 规 模 推 行 农 地 金 融

( ) 地 抵 押 权 法 律 和 制 二 农

度产 生 的 约 束

农 地 金 融 制 度 是 以农 地 产

薹 静

, 、

≥ 袭

光

化 , 缺 位 。 全 面 推 行 农 地 金 融 制 度 ,首 先 应 明 确 的 一 个 问 题

为 借 款 的抵 押 ,将 所 有 权 、使

用 权 向 银 行 担 保 获 得 贷 款 , 当

抵 押人 不 能按期 偿还 贷款 时 , 将 失 去 农 地 权 ,银 行 则 获 得 农 地 权 , 以 此 方 式 农 民 获 得 了所

权 获 得 信 用 保 证 ,从 而 取 得 资 金融通 ,又称农 地抵 押信 用 。 从 各 国 通 行 的农 地 金 融 制 度 来 看 ,农 地 抵 押 是 农 民 以 土 地 作

娄 娄

※

我 必 《X \l / ※

制 度 仍 存 在 着 一 定 难 度 , 或 者 说 有 ~ 些 障碍 因 素 。 ( ) 行 农 地 产 权 制 度 产 一 现 生 的 障 碍 首 先 是 农 地 产 权 主 体 虚

湄潭县发展农村集体经济的路径选择研究

湄潭县发展农村集体经济的路径选择研究1. 引言1.1 研究背景农村集体经济是我国农村经济中的重要组成部分,它不仅是农民增加收入的重要途径,也是实现农村全面建设小康社会的重要支撑。

由于农村集体经济的发展相对滞后,存在着诸多问题和困难,需要加以研究和解决。

本研究将围绕湄潭县农村集体经济的现状和发展路径选择展开深入探讨,旨在为加快湄潭县农村集体经济的发展,提供科学的政策建议和决策参考。

通过对农村集体经济的发展情况进行全面分析,探讨政府支持与引导的作用,研究农民合作社发展模式,探讨农村产业融合发展等方面,为湄潭县农村集体经济的发展提供新的思路和方法。

1.2 研究意义研究湄潭县农村集体经济的路径选择,不仅可以促进当地农村经济的发展,提升农民的收入水平,还可以推动农村产业结构的优化升级,促进农村现代化建设。

通过深入研究湄潭县农村集体经济的现状和发展路径选择,也可以为其他类似农村地区提供借鉴和参考,推动全国农村集体经济的健康发展。

本研究具有重要的现实意义和理论意义,对于促进农村经济发展,推动农村产业融合发展,加快农村现代化建设,具有重要的推动作用。

希望通过本研究,能够为湄潭县农村集体经济的发展提供有益的参考和建议,为当地农村经济的持续健康发展贡献力量。

1.3 研究方法在研究湄潭县发展农村集体经济的路径选择时,我们采用了多种研究方法,以确保研究结果的科学性和可靠性。

具体而言,我们主要采取了以下几种研究方法:我们进行了大量的文献综述,对国内外关于农村集体经济发展的相关理论进行了全面梳理和总结。

通过文献综述,我们深入了解了农村集体经济发展的理论基础和实践经验,为本研究提供了理论支持和参考框架。

我们开展了实地调研,深入湄潭县的农村地区进行实地考察和访谈。

通过实地调研,我们直观地了解了湄潭县农村集体经济的现状和存在的问题,为后续研究提供了真实的数据和案例支撑。

我们还采用了问卷调查和专家访谈等方法,获取更多的定量和定性数据,加深对湄潭县农村集体经济发展的认识和理解。

基于博弈视角的我国农村金融组织创新研究

基于博弈视角的我国农村金融组织创新研究内容摘要:本文从博弈视角探讨了我国农村金融组织创新的逻辑依据。

通过对信用贷款条件下、诉诸法律贷款条件下、抵押(担保)条件下的博弈分析得出:加快解决农户融资问题,推进农村金融组织创新,必须从农户贷款数额小、缺乏抵押、交易费用高等约束出发,充分解决信息不对称和契约的实施问题,设置地方性、社区性的农村金融组织是不错的选择。

关键词:博弈视角农村金融组织创新交易费用问题的提出目前,在我国农村,农户融资困难已是不争的事实。

如何推进农村金融组织创新,加快解决农户的资金问题,既是当前和将来一段时间农村金融体制改革的重点和难点,又是当前改革的热点。

许多专家学者从不同视角对农村金融组织的设置进行了有益的探索。

如周脉伏,徐进前(2004)从农户融资视角分析了农村金融组织的设置。

焦兵(2006)从信息不完全与信贷关系博弈视角研究了中国农村金融组织问题。

但模型仅考虑了实施监督成本,而对农户贷款合约影响较大的交易费用如信息调查费用、执行费用等没有讨论。

蔡四平(2008)从“功能视角”研究了农村金融组织体系构建问题。

但模型假设农村金融的信贷市场是完全竞争的,农村金融组织和农户两者之间的博弈是完全信息动态博弈,这与实际情况不符,影响了模型对现实经济运行的解释力。

本研究将充分借鉴上述模型优点,从农户融资难的实际出发,运用信息经济学和博弈学理论,考虑交易费用,以农村金融组织和农户为参与人构建博弈模型,从博弈视角来分析在贷款实施过程中双方的行为,以便探讨何种金融安排最适宜农户贷款,从而为我国农村金融组织创新提供逻辑依据。

博弈视角的农村金融组织创新模型构建博弈论是研究决策主体的行为发生直接相互作用时候的决策以及这种决策的均衡问题(张维迎,2005)。

农村金融组织创新以被视为一个动态博弈的过程,而且这个动态博弈过程是一种分阶段的非重复博弈,甚至在不确定性前提下,权力的转移可能发生逆转,从而先行动方能否为后行动方发出一种可信任的许诺成为博弈的关键(易可君等,2006)。

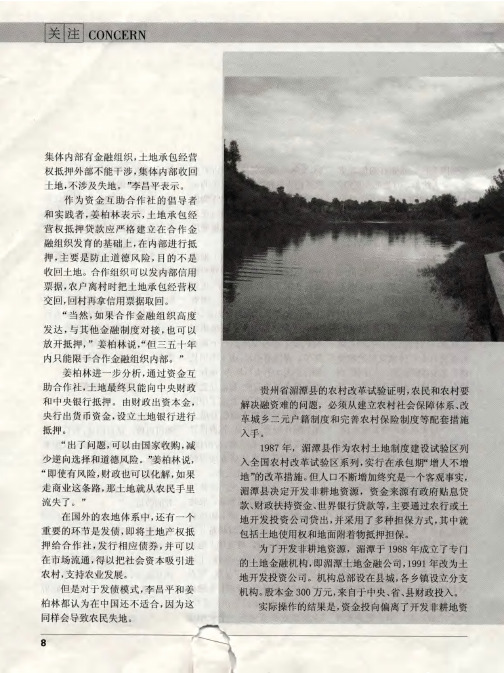

湄潭农地金融试验的启示

押给 合 作社 发行相 应债券 并 可 以

,

,

在 市场 流 通 得 以 把 社 会 资 本 吸 引进

,

农 村 支 持 农 业 发展

,

。

但 是 对 于 发债 模 式 李 昌平 和 姜

,

柏 林 都 认 为在 中 国 还 不 适 合 因 为 这

,

同样 会 导 致 农 民 失 地

臣

。

湄 潭农 地 金 融 试 验 的 启 示

。

在 内 的 自然 灾 害 对 农 地 金 融 的 正 常 运 转 带 来 很 大 危 害 如

果 有 完 善 的 农 业 保 险制 度

际

。

,

农 地 金 融 也 会 具 有 更 大安 全 边

苫

, ,

发达 与其他金 融制度对 接 也 可 以

,

放 开抵押

”

,

姜柏林 说

一

“

,

但 三 五 十年

”

。

内只 能 限 于 合 作 金 融 组 织 内部

姜柏 林 进

,

步分析 通 过 资金 互

,

助 合 作 社 土 地 最 终 只 能 向 中央 财 政

和 中央银 行抵押

。

由财 政 出 资 本 金

,

央 行 出货 币资 金 设 立 土 地 银 行 进 行

”

。 、

活 保 障耕 地 自留地 自留 山 等集 体所 有 的 土 地 使 用 权

、

课题组认 为

,

,

农 地 金 融 制度 建 设 在 中 国具 有 现 实 的必

。

要 性 但 在 中 国 实 施 农 地 金 融 制度 还 需 要 相 关 配 套 措 施

农地金融制度构建的障碍分析

自 2D C 6年银监会调整放宽农村地区银行业准入政策以来 , 抵押权在我国则转变为农地用益物权的抵押 ,即农地使用权或 沉寂多 时的农村金融活跃起来 ,进入发展的新时期 。2 0 0 7年 者农地承包经营权的抵押 。 邮政储 蓄银行挂 牌 ;2 o 农业银行 成立三农金融事 业部 ; o 8年 l 最早的试点——爨 …湄潭县试点 贵州 湄潭县是我 国第一 个农地金融 制度 试点地 区 ,l8 98

农业经济

21/ 0 21

农地金融制度构建的障碍分析

◎邹新 阳 王贵彬

摘 要 :农地金融制度最早试点开始 18 98年的贵州湄潭,主要试点形式包括农地使用权抵押 贷款、土地资产证券化、农

地信托 和农地金 融合作 ,但整体推 进乏力 ,反映 出在 我国构建农地金 融制度过程 中的多种 障碍 ,表现 突出的包括 :农地 法律 依据缺乏 、农业保险缺失和社会保障不足。为 了破除障碍 ,需要政 府尽 旱修 改相 关法律 、提供 宽松政 策环境 、加 强农 业保 险 建设和构建农村社会保障体 系。 关键词 :农地金融制度 构建 障碍

开展 了各式各样的农地使用权和承包经营权抵押贷款 的尝试 , 进入 低谷 ,但一刻 也没有停止过 。2 0 0 0年 ,佳木斯市农村 信

但贷放的资金仍延续中短期思路 ,与农地金融供给长期资金的 用社等金融饥构开始四荒土地使用权和土地承包经营权抵押贷 07 8 制度设计是不一致的 。故笔者以为,农村金融下一步 的改革应 款 的尝试 ,截至 2 。 年末 ,全市累计抵押土地面积达 3 5万 4 。l 07 4 。 特别关注农村长期资金供给 , 构建真正意义的农地金融制度是 亩 ,发 放贷 款累 计 l9 7 万 元 ,受益 农户 达 到 5 8 0户1

农户正规借贷的博弈分析

摘

502 ) 50 5

要: 通过 运 用博 弈 理 论 , 农 户 与正 规 金 融之 间 的借 贷 行 为 进 行博 弈 分析 , 建 立 博 弈 模 型 。 根 据 模 型 , 出 对 并 得

21 0 0年 中央“ 一号 文件 ” 再一 次锁 定在 “ 三农 ” 问题 上 , 这是 新 世 纪 以来连 续 第 7个 指 导 “ 农 ” 三 工作

的中央 “ 号文件 ” 一 。文 件第 3条 明确 要求 “ 提高农 村金 融服 务质 量 和水平 ” 加强 财税 政策 与农 村 金融政 , 策的有效衔接 , 引导更多信贷资金投 向“ 三农 ” 切实解决农村融资难 问题…。农户是农村金融机构参人 , 的重 要角色 , 也是农 村金 融机构 服务 的重要对 象 。 因此 , 本研 究 以农 村金 融 的核心 问题 —— 农户 借贷 作为

,

G i n u hu50 2 , hn ; . oeefMa gm n , u huU i rt, u agC i o 50 5 u a gG i o 50 5 C i 2 C lg y z a l o a n e et G i o n sy G i n u hu50 2 , z e v i y z Ci ) hn a

a d ic mp ee i omain Th e ut h we h tfr r h ud fr a dy c o e ae wi h oma — n n o lt n r to . f e r s l s o d t a ame s o l o w r l o p r t t t e fr lf s s h i

湄潭县发展农村集体经济的路径选择研究

湄潭县发展农村集体经济的路径选择研究概述农村集体经济是我国乡村建设和农村经济发展的重要组成部分,是发展现代农业和乡村产业的有效途径之一。

湄潭县地处贵州省中部偏南地带,自然条件优越,但农村集体经济仍然发展不平衡、不充分。

因此,研究此领域的发展路径十分必要,也是推动湄潭县农村经济发展与乡村振兴的重要举措。

路径选择一:加强农村集体组织建设,提高经济组织化程度农村集体组织是农村集体经济的基本载体和重要组成部分,而提高农村集体组织的组织化程度是推动农村集体经济发展的核心。

因此,湄潭县应加强农村集体组织建设,以提高其组织化程度和经济实力。

具体来说,应加强农村集体资产的统筹规划和管理,充分发挥集体经济组织在土地利用、资源优化配置、劳动力流动等方面的作用,并鼓励农村集体经济组织创新,以开发乡村旅游、农村电商等新业态为重点,加快传统经济向现代经济的转型升级。

路径选择二:推进特色优势产业发展,增强集体经济竞争力特色优势产业是发展农村集体经济的另一个重要途径。

在湄潭县,发展茶叶产业、竹编产业、果蔬产业等具有地域特色和经济潜力的产业,将有助于增加农民收入、改善农村经济经营环境、促进农村社会和谐稳定。

可以通过引进新品种、优化种植结构、提高加工技术等手段,扩大特色优势产业的规模,提高生产效益,同时加强产业链协调配合、建立品牌形象,推进特色优势产业的品牌化、规模化、高效化发展。

路径选择三:打通集体经济发展路径,拓宽资金渠道集体经济发展需要充足的资金支持作为保障。

因此,为湄潭县农村集体经济发展拓展资金来源和渠道,将是实现农村集体经济发展的重要手段之一。

目前,可通过政府引导基金、社会资本扶持、金融创新等多种手段为农村集体经济提供支持。

同时,为使农村集体经济发展得更为平稳、可持续,还应建立完善的风险投资机制和资金保障制度。

结论以上三种路径均是湄潭县农村集体经济可持续发展的有效途径。

在实现乡村振兴、促进农村经济发展方面,应根据实际情况,因地制宜地选取和组合多条路径,来实现经济、社会和生态效益的平衡和协调。

贵州省湄潭县“三块地”改革做法及启示

资源·环境-35-贵州省湄潭县“三块地”改革做法及启示袁 霞,韩德军(贵州财经大学 公管学院,贵州 贵阳 550025)[摘要]论述贵州省湄潭县“农村土地征收”、“集体经营性建设用地入市”、“宅基地制度改革”(“三块地”改革)的做法。

结合其他省份在“三块地”改革中的成效,得出“三块地”改革的重要价值,以期从湄潭实例中为农村土地制度改革提供启示。

[关键词]“三块地”改革;启示;湄潭县[中图分类号]F321 [文献标识码]A近几年来,随着国家“大扶贫”政策的推进,贵州作为脱贫攻坚的主战场,开创了一条“贵州模式”,尤其是在农村土地这一方面。

本文从“三块地”改革入手,深入分析湄潭县“三块地”改革试点做法,以一种新型的视角来看新一轮的农村土地制度改革,将“三块地”改革作为研究媒介,研究农村相关土地征收模式,为相关后续研究试图构建“三块地”改革理论框架,平衡各主体利益关系,做到国家、政府、集体、农民的利益得到有效维护。

1 问题的提出湄潭作为2015年我国推进农村土地征收、集体经营性建设用地入市、宅基地管理制度改革(“三块地”改革)中33个试点县之一,试点实践中的“三块地”改革由2015年1月1日开始到2017年12月31日结束,再被延长到2018年12月31日。

显然,在推进“三块地”改革的进程中,积累了很多土地改革经验。

试点延期,是为了能将三项改革更加深度融合,为全面评估改革试点以及为其他地区带来更有价值的经验,让利益更大。

2 贵州省湄潭县“三块地”改革做法湄潭县是贵州省唯一的农村“三块地”改革试点县。

农地制度金融体制的改革从1988年开始,农村土地制度改革的探索从未间断过。

2019年基本上实现了“四确”(确权、确员、确股、确管)和“四同”(同地、同价、同权、同管),使农民真正得到实惠。

2.1 集体建设用地入市湄潭作为新型农业县的“集体建设用地入市试点区”,要实现“同权”、“同地”、“同价”、“同流转”的路还很长,需要严格的控制和监管农民为了利益而将“集体经营性建设用地”给入市了,必须坚持农业耕地的红线不被触碰。

农村集体经营性建设用地入市绩效评价——以贵州省湄潭县为例

第 40 卷 ,第 4 期2023 年8 月15 日国土资源科技管理Vol. 40,No.4 Aug. 15,2023Scientific and Technological Management of Land and Resources doi:10.3969/j.issn.1009-4210.2023.04.006收稿日期:2023-03-29;改回日期:2023-04-12基金项目:教育部人文社会科学基金项目(17YJC630228)作者简介:赵姚阳(1977—),男,副教授,从事土地经济与政策研究。

E-mail :*******************农村集体经营性建设用地入市绩效评价——以贵州省湄潭县为例赵姚阳,严燕茹(河海大学 公共管理学院,江苏 南京 211100)摘 要:农村集体经营性建设用地入市是盘活土地资源、健全土地市场、提高土地资源配置效率等的重要举措,对农村集体经营性建设用地入市绩效进行评价更能反映出入市改革中的不足和进步。

本文运用DEA 模型对湄潭县的湄江街道、鱼泉街道、马山镇、兴隆镇、永兴镇5个乡镇(街道)、2015—2021年的农村集体经营性建设用地入市绩效进行测算。

结果表明:(1)湄潭县农村集体经营性建设用地入市绩效水平较低,技术效率对入市整体绩效的影响更大;农村集体经营性建设用地入市绩效水平排名为:湄江街道>鱼泉街道>兴隆镇>永兴镇>马山镇,区位条件以及经济发展水平影响湄潭县各乡镇(街道)的农村集体经营性建设用地入市绩效。

(2)湄潭县农村集体经营性建设用地入市规模报酬大多数处于递减阶段,存在投入资源浪费现象。

当前可以通过设置合理的入市规模、改善区位条件、提升入市主体业务能力等来提高农村集体经营性建设用地入市绩效。

关键词:农村集体经营性建设用地;入市绩效;效率;DEA 模型中图分类号:F321.1 文献标志码:A 文章编号:1009-4210-(2023)04-060-07Performance evaluation of rural collective management construction land entering the market: A case study of Meitan County ,Guizhou ProvinceZHAO Yao-yang ,YAN Yan-ru(School of Public Administration ,Hohai University ,Nanjing 211100,Jiangsu ,China )Abstract: Rural collective construction land ’s entry of the market is an important measure to revitalize land resources ,improve the system of land market ,optimize the allocation of land resources and increase farmers ’ property income . The performance evaluation for rural collective construction land ’s entering of market is needed to better reflect the weaknesses and progress in this reform . By using DEA model ,the market performance of rural collective management construction land in five towns (streets) of Meitan County from 2015 to 2021 was calculated . The results show that :(1) The performance level of rural collective construction land in Meitan County is low ,and the technical efficiency has a greater impact on the overall performance ;The ranking of the performance level of rural collective construction land第4期赵姚阳,等:农村集体经营性建设用地入市绩效评价entering the market is as follows:Meijiang Street > Yuquan Street > Xinglong Town > Yongxing Town > Mashan Town,and location conditions and the level of economic development level are two factors playing a big role in the performance of rural collective construction land entering the market in Meitan County. (2) In Meitan County,returns to scale of rural collective management construction land entering the market are mostly decreasing,and waste of input resources exists. At present,the performance of rural collective construction land can be improved by setting a reasonable market entry scale,improving location conditions and enhancing the business capacity of market entities.Key words: Rural collective management construction land;Market entry performance;Efficiency;DEA model我国城市化进程不断加快,经济发展和城市人口的增加给城市土地供应带来巨大压力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

博弈与均衡:农地金融制度绩效分析*)))贵州省湄潭县农地金融制度个案研究与一般政策结论罗剑朝 聂 强 张颖慧(西北农林科技大学经管学院)内容提要:本文以贵州省湄潭县土地金融制度的实地调查为基础,通过对农地金融制度各利益 方博弈行为的分析,认为湄潭县的农地金融制度安排失当、运行低效。

对当前农地金融制 度构建,本文提出如下观点:由地方政府启动制度建设,并对其行为加以规范;由农村信用 社承担农地使用权抵押业务;构建一套完善的业务运行机制,促进土地流转;中央政府与 中央银行应加强外部扶植与监督。

关键词:农地金融制度 制度绩效 博弈与均衡一、研究背景与方法在二元经济结构转变过程中,农业中长期信贷投入不足是一个十分突出的问题。

土地金融制度就是为解决这一问题而进行的制度创新。

土地金融是利用土地作为长期信用的担保品,来获取资金融通的一种长久性金融流通措施,通常称为土地抵押信用(张德粹,1979)。

完善的土地金融制度在聚集资金、分散风险与配置土地资源上具有突出的作用。

在城市,由于城市土地多与房产相结合,因而城市土地已与机器、设备、厂房等长期抵押物一样取得了一般抵押物的特性。

因此,人们通常所称的土地金融多专指农地金融,或者说农地金融完全体现着土地金融的特征。

当今世界上,大多数发达的市场经济国家和地区都建立了较为完善的农地金融制度。

严格地说,中国大陆历史上从未真正建立过农地金融制度¹。

20世纪80年代后期以来,国内学术界对在中国大陆建立农地金融制度的现实条件及障碍因素进行了讨论,并取得了一些创建性的成果(袁绪亚等,1995;尹云松,1995;吴文杰,1997)。

贵州省湄潭县还于1988年开始进行了农地金融改革试验。

为了向县域非耕地资源开发项目提供资金支持,湄潭县在中央和地方的资金、政策支持下,成立了土地金融公司,向土地经营者发放农地使用权抵押信贷。

1997年经原土地金融公司改建的湄潭土地开发投资公司,因亏损严重被撤销。

这一结果标志着农地金融制度试验的失败。

湄潭试验虽然失败,但中国建立农地金融制度的探索并不能因此而中止。

在中国加入WT O 、农业发展#43#中国农村观察 2003.3*¹20世纪初,晚清时期天津曾出现过办理中长期抵押业务的殖业银行。

20世纪30年代在西北地区,民国政府官办的农民银行曾在其业务范围中规定过抵押信贷业务。

但事实上,二者都未办理过土地金融业务。

本文为国家自然科学基金应急研究项目/中国农地金融制度的构建方案与管理创新研究0,(项目编号:70141024)和教育部人文社会科学研究项目/中国西部农地金融的组织体系构建与信用风险分担研究0(项目编号:02JA790046)的阶段性成果。

课题主持人:罗剑朝。

进入新阶段的大背景下,农业资金问题更加突出,中国农地金融制度建设更具紧迫性与必要性。

为了总结湄潭试验的经验教训,给中国农地金融制度构建提供借鉴,2001年3~4月,课题组一行4人深入贵州省湄潭县,对农地金融制度构建、运行直至失败的过程进行了全面深入的实地调查。

在调查中,我们获得了大量有关制度参与各方不同反应行为的详实资料。

这些资料为深入剖析湄潭农地金融制度试验失败的原因及经验提供了实证支持。

20世纪70年代后期以来兴起的现代博弈理论,为研究经济行为的内在机理提供了先进的分析工具。

传统经济学的局部均衡分析与一般均衡分析方法,往往舍象掉了经济现象的微观主体的相互影响与相互作用,从而难以对日益复杂的经济现象作出精确的解释。

博弈论的产生则克服了这一缺陷,它从经济个体之间直接的相互作用出发,研究个体行为之间的交互作用及其均衡,分析由此表现出来的经济规律与经济现象,以及由此反映出来的经济关系与效率意义¹。

中国农地金融制度构建过程蕴含着复杂而深刻的经济行为机理,需要深入到个体经济行为的相互作用及互动过程中去分析。

因此,本文运用博弈论方法,通过对湄潭农地金融制度试验过程及其失败成因的分析,试图得出中国农地金融制度构建的一般性建议,为新时期中国农地金融制度构建方案的形成提供理论依据。

二、机构组建中的博弈与均衡:制度安排失当(一)理论分析农地金融制度构建的第一步,是要建立支撑制度运行的组织体系。

组织体系构建实质上是金融资源及相关利益的重新分配和调整过程,这就必然会引发各参与方的博弈过程。

1.农地金融制度构建模式分析。

在当今世界上,以德国、美国与日本为代表的一些国家的农地金融制度比较成熟。

德国早在1770年就率先发展了农地金融。

德国农地金融制度的主要特点是抵押土地债券化。

组建方式是先组织各地的土地抵押合作社,然后向上发展成为联合社及联合银行。

美国于20世纪初建立了农地金融制度。

在组建方式上,美国采取了自上而下的方式,即先由政府拨款充当联邦土地银行的股金,发行土地债券,同时分区辅助农民组织联邦土地银行合作社。

在组织方式上,美国采取了银行及合作社双重体制。

日本农地金融实践始于19世纪末期。

它充分借鉴了欧洲经验,并结合本国实际大胆创新。

日本特设了农林渔业金融公库)))国家土地银行,向农、林、渔业的永久性建设提供长期低息贷款。

同时,日本政府还曾向几家长期性金融机构)))日本劝业银行、农工银行、北海道拓殖银行投入大量官股,授权这些机构办理土地抵押信贷业务。

大藏省(即日本财政部)对这些金融机构的业务进行严密的督导与管理º。

由于组建农地金融制度的初衷不同,经济发展阶段、社会文化特征等方面也存在着差异,各国的农地金融构建模式形式各异。

但是,各国的共同之处在于:农地金融制度是要形成一种以土地产权维系的借贷双方之间的社会化的风险分摊机制,以此引导社会资金流入农业部门。

在政府资金和政策扶助下,农地金融制度不同的构建方式都是要通过各种制度安排使借贷双方的风险在外部得以最大程度的缓解,在内部得到合理的分摊。

这些制度安排大致包括:¹组织土地抵押合作社,以一个团体的形式,向外发行土地债券筹措资金,减少社会资本投资农业的风险;º土地抵押债券的流通进一步扩大信用风险的分摊范围;»筹办政策性金融机构,以国家信用及国家对业务的严格监督来消化信用风险。

2.地方政府推动下的农地金融机构组建。

改革开放以来,中国经济表现出较多的地方主导型特征。

地方政府具有独立的利益目标,并拥有资源配置权。

在制度创新过程中,特别是在从强制性制度变迁向诱致性制度变迁过程中,地方政府往往在制度供给与制度需求中间起重要作用。

中国的经济改革是渐进式改革。

任何改革措施往往都要经过局部试验、修正和完善、再逐步推广等阶段。

农地金融制度是一种外生性的制度,缺乏#44#¹º关于德国、美国、日本等国农地金融制度实践的详细描述,参见张德粹:5土地经济学6,国立编译馆,1979年。

在此意义上,博弈均衡分析与传统经济学的局部均衡分析与一般均衡分析有着本质的区别。

参见谢识予:5纳什均衡论6,上海财经大学出版社,1999年。

内在的成长基础。

因此,农地金融制度构建必然由地方政府推动,从地方的局部试验开始。

地方政府推动下的农地金融制度构建,有两个问题需要解决:一是要不要构建农地金融制度,二是采用何种方式构建制度。

前一个问题可以具体为制度构建中的付费问题,即有人付费,则构建制度;无人付费或付费不足,则放弃制度。

后一个问题具体为制度的付费方倾向于构建一种什么样的组织体系。

农地金融制度产生、成长、完善于西方国家。

自然而然地它会带上西方经济、文化以及历史的烙印。

西方农地金融制度的有效运行不可避免地与这样一些因素息息相关:资源配置以市场为主导;有完善的土地产权市场体系;符合西方民主观念等。

在中国,农地金融制度面临的制度环境大致包括:¹农地所有权归国家或集体。

非经国家有关土地管理部门批准,农地不得买卖。

目前民间大量进行并被国家认可的只是农地使用权的转让,但一般农地使用权的抵押并未获得法律保护¹。

º非经国家有关土地主管部门批准,农地严禁非农化使用。

»农业经营以家庭承包经营为主体,这种平均主义的土地承包方式导致农地细碎化特征十分明显。

¼农民自主经营积极性较高,但是,土地经营权、收益权受到侵犯的现象时有发生。

½农民的社会保障水平极其低下,离土农民往往有后顾之忧。

农地往往是农民难以割舍掉的安全性资产,具有很强的保障功能。

¾中国农业至今仍处于负保护状态(徐逢贤,1999),农业投资逆常规变动,农村资金非农化特征十分显著(罗剑朝,1994)。

作为一项外生性的制度安排,在中国引入农地金融制度,它往往会与中国特有的制度环境之间产生摩擦。

农地金融制度面临着两种摩擦成本:¹解放思想的摩擦成本,即由土地使用权可否抵押、转让、变现等思想束缚引起的成本;º直接的利益冲突引发的摩擦成本,即由地方政府、中央政府、农村金融机构、土地经营者、企业等各自收益与成本对比不均衡引起的成本º。

农地金融制度构建中的参与方不外乎中央政府、地方政府、中央银行、农村金融机构、地方企业及土地经营者。

在这些参与方中,地方政府、农村金融机构、地方企业、土地经营者构成了农地金融这一地方性公共产品的潜在付费者。

农地金融制度创新成本除地方政府之外,其他参与方不愿或没有能力去为之付费。

其理由是:其一,中央政府、中央银行、农村金融机构、地方企业及土地经营者在没有新制度的情况下,处境不会变得更坏;其二,费用之大也超出了其他主体的支付能力»。

这样,其他参与方的最佳策略是等待,最后的/付费0主体只能是地方政府。

地方政府作为独立的利益主体,也有积极性去推动制度创新。

一方面,从经济的角度去考虑,制度创新带来收益,促进地方经济繁荣,有利于政府财政收入增加。

另一方面,出于政治上的考虑,地方领导人也倾向于推动农地金融制度构建。

地方领导人的积极创新,抛开政绩不说,往往被评价为锐意进取,富有魄力,这会给个人升迁带来好处。

地方政府与其他参与方的博弈行为及结果可以概括为博弈模型。

模型的参与方为地方政府与其他参与人。

双方的策略空间都是:付费,不付费。

最后双方形成的纳什均衡为:地方政府付费,其他参与方不付费¼。

地方政府作为唯一的付费方,对农地金融组织体系的构建有绝对的影响力。

由于现行农村正规金融存在#45#¹º»¼纳什均衡是美国数理经济学家约翰#纳什在1950年和1951年所提出的非合作博弈中的均衡解,具体含义为:在完全信息静态博弈中,假设有n 个行为主体参与博弈,在给定其他行为主体战略的条件下,每个行为主体选择自己的最优战略,所有参与主体选择的战略就构成一个战略组合。

纳什均衡就是指由所有参与主体的最优战略所组成的战略组合。