正邦科技2020年三季度经营成果报告

北京时代正邦科技股份有限公司_企业报告(供应商版)

报告时间:

2023-08-22

报告解读:本报告数据来源于各政府采购、公共资源交易中心、企事业单位等网站公开的招标采购 项目信息,基于招标采购大数据挖掘分析整理。报告从目标企业的投标业绩表现、竞争能力、竞争 对手、服务客户和信用风险 5 个维度对其投标行为全方位分析,为目标企业投标管理、市场拓展 和风险预警提供决策参考;为目标企业相关方包括但不限于业主单位、竞争对手、中介机构、金融 机构等快速了解目标企业的投标实力、竞争能力、服务能力和风险水平,以辅助其做出与目标企业 相关的决策。 报告声明:本数据报告基于公开数据整理,各数据指标不代表任何权威观点,报告仅供参考!

五、信用风险

守信红名单(0) 严重违法(0) 失信信息(0)

经营异常(0) 股权出质(0) 被执行人(0)

法律诉讼(3) 动产抵押(0) 行政处罚(0)

法院公告(0) 欠税公告(0)

▌法律诉讼 ( 3 )

序 日期

号

案件名称

案由

案件身份

案号

上海永达融资租赁有

原告-上海永达融资租赁有

限公司与北京时代正

近 1 年北京时代正邦科技股份有限公司中标项目主要分布于北京等省份,项目数量分布为 1 个,占比 企业近 1 年项目总数的 100%。从中标金额来看,北京的中标总金额较高,表现出较高的地区集中度。

分地区主要项目

(1)北京(1)

序号

项目名称

本报告于 2023 年 08 月 22 日 生成

招标单位 3 / 12

本报告于 2023 年 08 月 22 日 生成

2 / 12

1.3.2 重点项目

重点项目

项目名称

招标单位

正邦科技财务分析报告(3篇)

第1篇一、前言正邦科技(股票代码:002157)是一家集研发、生产、销售为一体的高新技术企业,主要从事农业生物科技产品的研发、生产和销售。

本文将从正邦科技的财务报表出发,对其财务状况、经营成果和现金流量进行分析,以评估其财务健康状况和未来发展潜力。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据正邦科技2021年的资产负债表,我们可以看到其资产总额为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

- 货币资金:正邦科技的货币资金充足,表明公司具有较强的短期偿债能力。

- 应收账款:应收账款占比较高,需关注其回收风险。

- 存货:存货占比较高,可能与公司的生产和销售模式有关,需关注其周转率。

(2)负债结构分析正邦科技的负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

- 短期借款:短期借款占比较高,需关注公司短期偿债压力。

- 应付账款:应付账款占比较高,可能与公司的采购策略有关。

(3)所有者权益分析正邦科技的所有者权益为XX亿元,表明公司具有较强的资本实力。

2. 利润表分析(1)营业收入分析正邦科技的营业收入在近年来呈现稳定增长的趋势,2021年营业收入为XX亿元,同比增长XX%。

(2)毛利率分析正邦科技的毛利率在近年来保持稳定,2021年毛利率为XX%,表明公司产品具有较高的附加值。

(3)净利润分析正邦科技的净利润在近年来呈现波动,2021年净利润为XX亿元,同比增长XX%。

需关注公司净利润的波动原因。

3. 现金流量表分析(1)经营活动现金流量分析正邦科技的经营活动现金流量净额为XX亿元,表明公司经营活动产生的现金流量较为稳定。

(2)投资活动现金流量分析正邦科技的投资活动现金流量净额为XX亿元,主要由于公司购置固定资产和无形资产等。

农林牧渔2020年第46周周报:美国大豆和玉米库存降至七年最低,国际国内农产品价格有望继续共振上行!

行业报告|行业研究周报农林牧渔证券研究报告 2020年11月15日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者 吴立 分析师SAC 执业证书编号:S1110517010002**************魏振亚 分析师SAC 执业证书编号:S1110517080004 ******************陈潇 分析师SAC 执业证书编号:S1110519070002 **************王聪 分析师SAC 执业证书编号:S1110519080001 **************林逸丹 分析师SAC 执业证书编号:S1110520110001 *****************资料来源:贝格数据相关报告1 《农林牧渔-行业研究周报:2020年第45周周报:“十四五”规划,指明农业哪些投资机会?》 2020-11-082 《农林牧渔-行业研究周报:2020年第44周周报:三季报后,如何看待农业板块投资机会?》 2020-11-013 《农林牧渔-行业研究周报:2020年第43周周报:拉尼娜现象预期下继续推荐种植链投资机会!》 2020-10-25 行业走势图2020年第46周周报:美国大豆和玉米库存降至七年最低,国际国内农产品价格有望继续共振上行!1、11月10日,美国农业部因预期产量下降和出口强劲,本年度玉米和大豆库存将降至七年来最低水平。

CBOT 大豆和玉米期货今年三季度以来持续大幅走高。

叠加当期拉尼娜现象,全球产量或再受影响,我们预计国际和国内农产品价格有望继续共振上行。

种植产业链景气周期有望全面启动: 1)种业:粮食安全的基石,转基因政策或加速。

转基因技术或显著提升粮食单产,粮食安全重要性提升或加速转基因政策推进,行业转升升级或加速。

重点推荐:【隆平高科】、【大北农】,其次【荃银高科】、【登海种业】等。

2)农资:重点推荐【新洋丰】:被忽视的低估值农资龙头。

复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点有望到来,预计未来三年有望保持高增长;估值有望提升。

上市公司信息披露制度(共38张PPT)

9

股东

非

信息

交

易

性

公司

重大

质

信息

持股变动报告书

(简式、详式、收购报告书)

要约收购报告书

股权质押与冻结

公司章程变更 公司董事、经理及监事变更 重大生产经营环境变化 重大诉讼、担保事件

10

年度报告——会计年度结束后4个月内 半年度报告——半年度结束后2个月内 季度报告——季度结束后1个月内

第一季度季度报告的披露时间不得早于上一年度年度报告 的披露时间

半年度报告暂停上市;

3、暂停上市后,在两个月内仍未能披露经改正的财务会计 报告、相关年度报告或者半年度报告,终止上市。

17

七、审计报告

定期报告中财务会计报告被出具非标准审计报告的,上市公司董事

会应当针对该审计意见涉及事项作出专项说明。 定期报告中财务会计报告被出具非标准审计意见,证券交易所认为涉

准确: 应当使用明确、贴切的语言和简明扼要、通俗易懂的文字; 不得含有任何宣传、广告、恭维或者夸大等性质的词句;

应当以一般投资者的判断能力作为标准。

完整:

• 所有可能影响投资者决策的信息进行披露;

• 对信息的所有方面进行周密、全面、充分的揭示; • 不得有隐瞒和重大遗漏。

4

信息披露的基本原则——及时、公平

质 非日 (定>临1三期时0%) 报 报,告告公且中的司>财披订1,务露0立0会—0重万计重要元报大合告事同被件,出可具能非对标公准司审的计资意产见、,负证债券、交权易益所非和认经关为营涉成联嫌果交违产法生易的重,事要应影项当响提;请中国证监重非会大重立案事大调项事查。项

农林牧渔行业:1月猪价涨幅收窄,全年出栏目标翻倍增长

DONGXING SE CURITIE S行业研究1月猪价涨幅收窄。

前五大生猪养殖企业除牧原股份未发布销售数据外,温氏股份、正邦科技、新希望、天邦股份1月育肥猪销售均价分别为34.19、32.65、30.52以及31.23元/公斤,环比分别变化+5.04%、+3.29%、-1.45%和+3.24%。

相较20年12月,1月猪价涨幅有所收窄。

多数企业1月出栏数据下降明显。

十一大生猪养殖企业除牧原股份外,正邦科技、温氏股份、新希望、天邦股份、大北农、天康生物、傲农生物、唐人神、金新农、龙大肉食的1月生猪销售量,除温氏股份、天邦股份、唐人神外,其他企业1月出栏环比降幅明显。

非瘟疫情导致避险情绪较浓,1月出栏均重仍有下滑。

在已公布月度出栏体重的公司中,正邦科技、温氏股份、新希望、天邦股份、大北农、天康生物和金新农1月出栏均重分别为129.82、118.57、112.23、86.66、124.82、127.32和115.48公斤。

除新希望、天邦股份和正邦科技外,其他家出栏体重较12月均出现下滑。

我们认为各公司出栏均重1月持续下滑的主要原因可能是非瘟疫情影响下行业中避险情绪较浓;另一方面原因可能是年前养殖集团销售策略,选择在价格高位提前出栏部分生猪。

无惧疫情挑战,21年行业竞争格局值得期待。

从已公布1月销售数据的企业看,温氏股份以20多万头的领先量位居第一。

公司20年下半年调整组织架构,探索养殖新模式,成果已初步显现。

头部企业已经积累了十分丰富的防控经验,虽然目前新一轮非瘟疫情影响尚不确定,然而基于年度出栏的指引和持续成长的迫切要求,头部企业仍将按照年度规划正常快速补栏,生猪养殖头部化集中的趋势仍没有改变。

在行业集中度快速提升的黄金期,出栏成长快速兑现的企业有望持续提升市占率和话语权。

产能扩张持续加码,全年出栏目标翻倍增长。

在超级猪周期的刺激下,主要养殖企业纷纷扩充生猪产能,头部企业产能扩张的速度已经远超行业平均水平。

菏泽正邦控股集团有限公司_企业报告(业主版)

TOP1

菏泽市高端装备制造产业园区配 山东钧舜电力科技

电工程

有限公司

1414.2

2022-02-23

TOP2

牡丹区万福河片区棚户区改造二 山东平安电气集团

期配电工程成交公告

有限公司

\

2022-06-20

*按近 1 年项目金额排序,最多展示前 10 记录。

(4)专业施工(1)

本报告于 2023 年 02 月 19 日 生成

4/14

重点项目

项目名称

中标单位

中标金额(万元) 公告时间

TOP1

超高强铝合金新材料及新材料产 品生产加工制造车间起重设备采 购项目中标公告

河南卫华重型机械 股份有限公司

678.9

2023-01-05

*按近 1 年项目金额排序,最多展示前 10 记录。

企业基本信息

单位名称: 营业范围:

菏泽正邦控股集团有限公司 一般项目:工程管理服务;服装制造;以自有资金从事投资活动;园区管理服务;企业管理 咨询;企业管理;信息咨询服务(不含许可类信息咨询服务);物业管理;资产评估;市政 设施管理;建筑材料销售;非居住房地产租赁;城市绿化管理;园林绿化工程施工;规划设 计管理;花卉种植;花卉绿植租借与代管理;礼品花卉销售;互联网销售(除销售需要许可 的商品);有色金属合金制造;有色金属合金销售;高性能有色金属及合金材料销售;有色 金属压延加工;有色金属铸造;汽轮机及辅机销售;新材料技术研发;锻件及粉末冶金制品 制造;金属材料制造;金属切削加工服务;金属结构制造;金属废料和碎屑加工处理;冶金 专用设备制造;移动终端设备销售;特种设备销售。(除依法须经批准的项目外,凭营业执 照依法自主开展经营活动)许可项目:房屋建筑和市政基础设施项目工程总承包;建设工程 设计;特种设备检验检测服务;特种设备制造;房地产开发经营;各类工程建设活动。(依 法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文 件或许可证件为准)

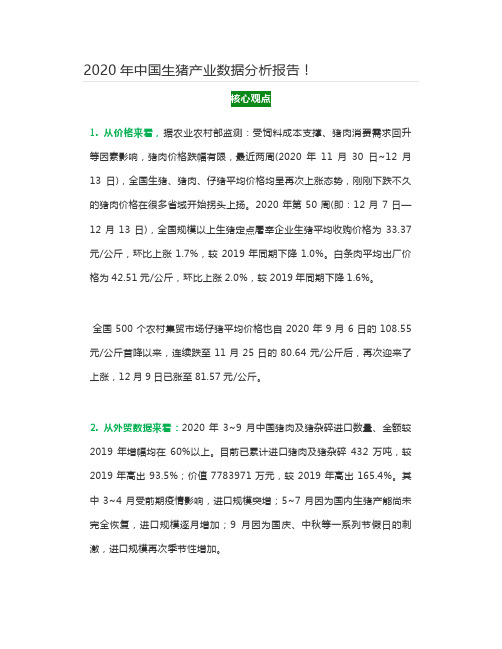

2020年中国生猪产业数据分析报告!

核心观点1. 从价格来看,据农业农村部监测:受饲料成本支撑、猪肉消费需求回升等因素影响,猪肉价格跌幅有限,最近两周(2020年11月30日~12月13日),全国生猪、猪肉、仔猪平均价格均呈再次上涨态势,刚刚下跌不久的猪肉价格在很多省域开始拐头上扬。

2020年第50周(即:12月7日—12月13日),全国规模以上生猪定点屠宰企业生猪平均收购价格为33.37元/公斤,环比上涨1.7%,较2019年同期下降1.0%。

白条肉平均出厂价格为42.51元/公斤,环比上涨2.0%,较2019年同期下降1.6%。

全国500个农村集贸市场仔猪平均价格也自2020年9月6日的108.55元/公斤首降以来,连续跌至11月25日的80.64元/公斤后,再次迎来了上涨,12月9日已涨至81.57元/公斤。

2. 从外贸数据来看:2020年3~9月中国猪肉及猪杂碎进口数量、金额较2019年增幅均在60%以上。

目前已累计进口猪肉及猪杂碎432万吨,较2019年高出93.5%;价值7783971万元,较2019年高出165.4%。

其中3~4月受前期疫情影响,进口规模突增;5~7月因为国内生猪产能尚未完全恢复,进口规模逐月增加;9月因为国庆、中秋等一系列节假日的刺激,进口规模再次季节性增加。

3. 从产能看:截至2020年11月末,全国能繁母猪存栏已连续14个月增长,存栏超过4100万头;生猪存栏已连续10个月增长,存栏超过4亿头,生猪产能已恢复到2017年底的90%以上。

11月,规模猪场新生仔猪超过3100万头,比年初增长94.1%。

全国规模猪场比年初增加1.6万家,散养户比年初增加228万户。

按照6个月的育肥周期,2021年下半年生猪出栏有可能达到正常年份水平,生猪供应将大幅改善。

全国生猪出栏已连续9个月增长,11月环比增长16%、较2019年同期增长66.1%,是2019年四季度生猪产能触底回升以来出栏最多的一个月。

全球31家10万头母猪企业,中国占了10家,其中温氏120万头、正大集团80万头、牧原股份68万头、正邦集团40万头位列前10;13家主要上市猪企2020年11月生猪销量及收入也主要呈增长态势。

机械设备行业周报:Q3板块整体业绩高增,关注Q4环比再提速品种

证券研究报告| 行业周报2020年11月01日机械设备Q3板块整体业绩高增,关注Q4环比再提速品种每周增量研究:三季报整体披露完毕,核心跟踪领域来看,制造业投资、全球疫情、汇率是三季报板块业绩波动的核心要素。

从我们跟踪的核心领域工程机械、激光、自动化、第三方检测、能源设备(油服、锂电、光伏)情况来看,1)工程机械主机厂、零部件企业、叉车等业绩复合预期,持续高增,塔吊租赁龙头建设机械在疫情、大水等因素下利用率承压;2)激光领域维持高景气度,在价格竞争有限的今年,锐科激光Q3业绩环比高增,柏楚电子高功率激光切割控制系统国产替代节奏加快;3)单月工业机器人销量持续上行,注塑机企业排单情况突破历史新高,规模效应下头部企业Q3利润弹性可观;4)第三方检测头部企业华测检测、广电计量盈利能力均接近/突破历史记录,在手订单良好;5)订单确认周期下,油服设备龙头杰瑞股份、锂电设备、光伏设备龙头企业Q3均显示较好的业绩增速,结合在手订单情况,未来仍将保持较高速增长。

另外,环比Q4业绩提速建议关注广电计量、亿嘉和、宁水集团、美亚光电等细分龙头。

本周核心观点:工程机械:2020年9月纳入统计的25家挖掘机制造企业共销售各类挖掘机2.6万台,同增64.8%;内需驱动景气持续,从业绩确定及估值安全边际角度建议关注三一重工、中联重科、浙江鼎力、恒立液压等;油服:Rystad页岩研究副总裁Thomas Jacob近期表明,水力压裂服务的需求复苏将“缓慢而痛苦”。

其称,即使美国石油价格恢复到60美元/桶以上,250至300 支压裂施工车足以满足需求,低于2018年的400支压裂施工车的峰值。

国内增储上产持续推进,2020H1生产天然气940亿立方米,同比增长10.3%。

建议关注估值较低、基本面扎实的民营油服设备龙头杰瑞股份;自动化:9月份,国内工业机器人产量同比增长51.40%。

制造业景气持续回升,建议关注埃斯顿、伊之密、拓斯达等;另外特种机器人领域,建议关注带电作业机器人放量在即、三季度业绩预计提速的亿嘉和;激光器:二季度以来激光行业整体景气度较高,激光器价格平稳。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三、盈利能力分析 1、盈利能力基本情况 正邦科技2020年三季度的营业利润率为20.27%,总资产报酬率为

内部资料,妥善保管

第 5 页 共 10 页

25.69%,净资产收益率为73.99%,成本费用利润率为23.97%。企业实际 投入到企业自身经营业务的资产为4,593,157.94万元,经营资产的收益率 为28.33%,而对外投资的收益率为24.84%。

- 36,157.98 - 118.08 - -3,707.62

15.37 1,605,468.1 5

33.24 305,888.41

42.02 325,367.06

- 802.44 -235.48 -19,478.65

159.46

842.63 799.85 579.58 -425.37

二、成本费用分析 1、成本构成情况

内部资料,妥善保管

第 3 页 共 10 页

项目名称

成本构成表(占成本费用总额的比例)(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

成本费用总额

483,939.63

100.00 576,645.72

100.00 1,275,876.7 8

内部资料,妥善保管

第 2 页 共 10 页

从营业收入和成本的变化情况来看,2020年三季度的营业收入为 1,605,468.15万元,比2019年三季度的618,763.93万元增长159.46%,营 业成本为1,166,094.78万元,比2019年三季度的514,946.34万元增长 126.45%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业 成本,表明企业经营业务盈利能力提高。

100.00

营业成本

营业税金及附加 销售费用 管理费用 财务费用 研发费用

460,675.8

584.17 19,662.03 -6,785.71

9,803.34 0

95.19 514,946.34

0.12 690.36

4.06 19,757.82

-1.40 28,434.98

2.03 12,816.22

100.00

营业成本

营业税金及附加 销售费用 管理费用 财务费用 研发费用

460,675.8

584.17 19,662.03 -6,785.71

9,803.34 0

85.90 514,946.34

0.11 690.36

3.67 19,757.82

-1.27 28,434.98

1.83 12,816.22

正邦科技2020年三季度成本费用总额为1,275,876.78万元,其中:营 业成本为1,166,094.78万元,占成本总额的91.4%;销售费用为20,332.4 万元,占成本总额的1.59%;管理费用为68,274.65万元,占成本总额的 5.35%;财务费用为20,232.61万元,占成本总额的1.59%;营业税金及附 加为942.34万元,占成本总额的0.07%。

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年三季度投资收益为802.44万元,与2019年三季度的118.08万 元相比成倍增长,增长5.8倍。

4、营业外利润 2020年三季度营业外利润为负19,478.65万元,与2019年三季度负 3,707.62万元相比亏损成倍增加,增加4.25倍。 5、经营业务的盈利能力

-

0

89.30 1,166,094.7

8

0.12 942.34

3.43 20,332.4

4.93 68,274.65

2.22 20,232.61

-

0

91.40

0.07 1.59 5.35 1.59

-

2、总成本变化情况及原因分析

正邦科技2020年三季度成本费用总额为1,275,876.78万元,与2019 年三季度的576,645.72万元相比成倍增长,增长1.21倍。以下项目的变动 使总成本增加:营业成本增加651,148.45万元,管理费用增加39,839.67 万元,财务费用增加7,416.39万元,资产减值损失增加2,869.52万元,销 售费用增加574.58万元,营业税金及附加增加251.97万元,共计增加 702,100.58万元。

项目名称

实现利润增减变化表(万元)来自2018年三季度2019年三季度

数值 增长率(%) 数值 增长率(%)

2020年三季度 数值 增长率(%)

营业收入

利润总额 营业利润 投资收益 营业外利润

536,322.9

24,354.89 25,460.06

0 -1,105.17

618,763.93

- 32,450.36

-

0

83.22 1,166,094.7

8

0.11 942.34

3.19 20,332.4

4.60 68,274.65

2.07 20,232.61

-

0

72.63

0.06 1.27 4.25 1.26

-

3、营业成本控制情况 2020年三季度营业成本为1,166,094.78万元,与2019年三季度的 514,946.34万元相比成倍增长,增长1.26倍。

正邦科技2020年三季度经营成果报告

一、实现利润分析 1、利润总额 2020年三季度利润总额为305,888.41万元,与2019年三季度的 32,450.36万元相比成倍增长,增长8.43倍。利润总额主要来自于内部经营 业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为325,367.06万元,与2019年三季度的 36,157.98万元相比成倍增长,增长8倍。以下项目的变动使营业利润增加: 资产减值损失增加2,869.52万元,投资收益增加684.36万元,共计增加 3,553.88万元;以下项目的变动使营业利润减少:营业成本增加651,148.45 万元,管理费用增加39,839.67万元,财务费用增加7,416.39万元,销售费 用增加574.58万元,营业税金及附加增加251.97万元,共计减少 699,231.06万元。各项科目变化引起营业利润增加289,209.08万元。

内部资料,妥善保管

第 4 页 共 10 页

项目名称

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

营业收入

536,322.9

100.00 618,763.93

100.00 1,605,468.1 5