因素分析法连环替代法和差额计算法.doc

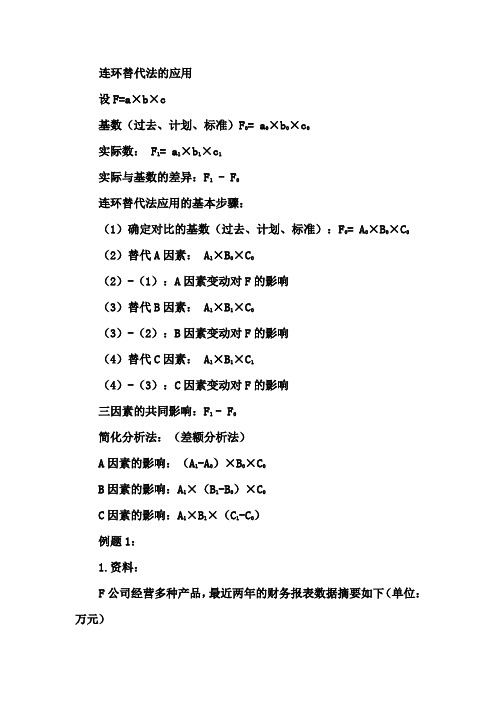

连环替代法的应用

连环替代法的应用设F=a×b×c基数(过去、计划、标准)F0= a0×b0×c0实际数: F1= a1×b1×c1实际与基数的差异:F1 - F0连环替代法应用的基本步骤:(1)确定对比的基数(过去、计划、标准):F0= A0×B0×C0(2)替代A因素: A1×B0×C0(2)-(1):A因素变动对F的影响(3)替代B因素: A1×B1×C0(3)-(2):B因素变动对F的影响(4)替代C因素: A1×B1×C1(4)-(3):C因素变动对F的影响三因素的共同影响:F1 - F0简化分析法:(差额分析法)A因素的影响:(A1-A0)×B0×C0B因素的影响:A1×(B1-B0)×C0C因素的影响:A1×B1×(C1-C0)例题1:1.资料:F公司经营多种产品,最近两年的财务报表数据摘要如下(单位:万元)要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;一年按360天计算):(l)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和权益净利率变动对净利润的影响数额(金额)。

答案:净利润变动分析:净利润增加=1200-1000=200万元因为:净利润=所有者权益×权益净利率设:F0=a0×b0所有者权益增加影响利润数额=(a1—a0)×b0=(15000-10000)×10%=500万元权益净利率下降影响利润数额=a1×(b1—b0)=15000×(8%-10%)=-300万元(2)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。

因素分析法

7

举例:现按前例A产品直接材料费用的资料,采用 差额分析法计算如下: 三因素同时变动影响的差异总额 =+200 000+(-48 000)+115 200 =+267 200(元) 差额计算法与连环替代法的计算结果完全相同, 但差额计算法比连环替代法简化。 。

8

9

10

2、差额计算法 基期指标N 基期指标N0 = A0×B0×C0 实际指标N 实际指标N1 = A1×B1×C1 第一因素变动的影响程度: 第一因素变动的影响程度:D1=(A1-A0)×B0×C0 第二因素变动的影响程度: 第二因素变动的影响程度:D2=A1 ×(B1-B0)×C0 第三因素变动的影响程度: 第三因素变动的影响程度:D3=A1 ×B1 ×(C1-C0)

连环替代法: 连环替代法:将某一综合指标分解为若干个相 互联系的因素, 互联系的因素,计算分析各项因素对综合指标变动 影响程度的一种分析方法。 影响程度的一种分析方法。 运用连环替代法分析三因素变动对差异额G 运用连环替代法分析三因素变动对差异额G影响程 度的计算程序如下: 度的计算程序如下:

2

基期指标: 基期指标: 第一次替代: 第一次替代: 第二次替代: 第二次替代:

6

举例:现按前例A产品直接材料费用的资料, 举例:现按前例A产品直接材料费用的资料,采 用差额分析法计算如下: 用差额分析法计算如下: 产品产量变动影响的差异额 200- 000)×10×20=+ =+200 000(元 =(1 200-1 000)×10×20=+200 000(元) 单位产品材料消耗量变动影响的差异额 (48-50)× 200×20= 000(元 =(48-50)×1 200×20= -48 000(元) 材料单价变动影响的差异额 (22-20)×1200×48=+ =+152 000(元 =(22-20)×1200×48=+152 000(元)

财务管理的分析四种方法[资料]

![财务管理的分析四种方法[资料]](https://img.taocdn.com/s3/m/0cdcaa0fed630b1c59eeb55f.png)

因素分析法一、什么是因素分析法?是指确定影响因素,测量其影响程度,查明指标变动原因的一种分析方法。

因素分析法又叫连环替代法,是指数法原理在经济分析中的应用和发展。

它根据指数法的原理,在分析多种因素影响的事物变动时,为了观察某一因素变动的影响而将其他因素固定下来,如此逐项分析,逐项替代,故称因素分析法或连环替代法。

二、因素分析法的方法1、连环替代法它是将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常即实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。

例如,某一个财务指标及有关因素的关系由如下式子构成:实际指标:Po=Ao×Bo×Co;标准指标:Ps=As×Bs×Cs;实际与标准的总差异为Po-Ps,P G 这一总差异同时受到A、B、C三个因素的影响,它们各自的影响程度可分别由以下式子计算求得:A因素变动的影响:(Ao-As)×Bs×Cs;B因素变动的影响;Ao×(Bo-Bs)×Cs;C因素变动的影响:Ao×Bo×(Co-Cs)。

最后,可以将以上三大因素各自的影响数相加就应该等于总差异Po-Ps。

2、差额分析法它是连环替代法的一种简化形式,是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。

例如,企业利润总额是由三个因素影响的,其表达式为:利润总额=营业利润+投资损益±营业外收支净额,在分析去年和今年的利润变化时可以分别算出今年利润总额的变化,以及三个影响因素与去年比较时不同的变化,这样就可以了解今年利润增加或减少是主要由三个因素中的哪个因素引起的。

3、指标分解法例如资产利润率,可分解为资产周转率和销售利润率的乘4、定基替代法分别用分析值替代标准值,测定各因素对财务指标的影响,例如标准成本的差异分析。

三、运用因素分析法的一般程序1、确定需要分析的指标;2、确定影响该指标的各因素及与该指标的关系;3、计算确定各个因素影响的程度数额。

因素分析法的方法和正确运用

本文由梁老师精心编辑整理(营改增后知识点),感恩每一天的付出!

因素分析法的方法和正确运用

因素分析法的概念:

因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。

因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

因素分析法的方法:

1、连环替代法

它是将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常即实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。

例如,设某一分析指标M是由相互联系的A、B、C三个因素相乘得到,报告期(实际)指标和基期(计划)指标为:

报告期(实际)指标M1=A1*B1*C1

基期(计划)指标M0=A0*B0*C0

在测定各因素变动指标对指标R影响程度时可按顺序进行:基期(计划)指标M0=A0*B0*C0 (1)

第一次替代A1*B0*C0 (2)

第二次替代A1*B1*C0 (3)

第三次替代A1*B1*C1 (4)

分析如下:

(2)-(1)→A变动对M的影响。

(3)-(2)→B变动对M的影响。

(4)-(3)→C变动对M的影响。

1。

毛利连环替代法计算

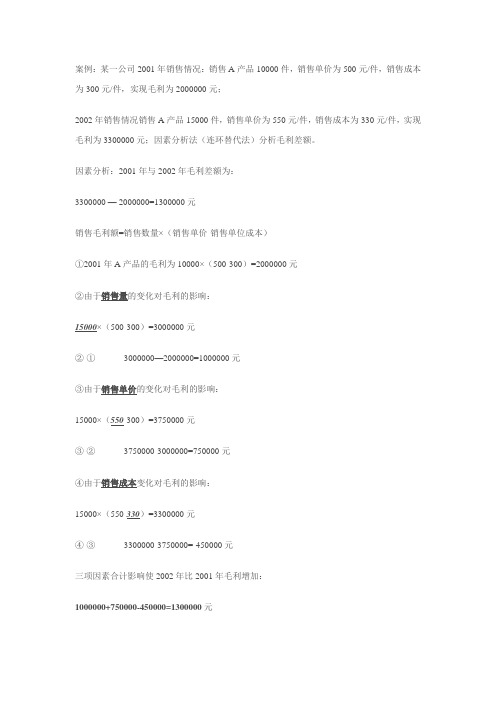

案例:某一公司2001年销售情况:销售A产品10000件,销售单价为500元/件,销售成本为300元/件,实现毛利为2000000元;

2002年销售情况销售A产品15000件,销售单价为550元/件,销售成本为330元/件,实现毛利为3300000元;因素分析法(连环替代法)分析毛利差额。

因素分析:2001年与2002年毛利差额为:

3300000 — 2000000=1300000元

销售毛利额=销售数量×(销售单价-销售单位成本)

①2001年A产品的毛利为10000×(500-300)=2000000元

②由于销售量的变化对毛利的影响:

15000×(500-300)=3000000元

②-① 3000000—2000000=1000000元

③由于销售单价的变化对毛利的影响:

15000×(550-300)=3750000元

③-② 3750000-3000000=750000元

④由于销售成本变化对毛利的影响:

15000×(550-330)=3300000元

④-③ 3300000-3750000=-450000元

三项因素合计影响使2002年比2001年毛利增加:

1000000+750000-450000=1300000元。

因素分析法(连环替代法和差额计算法)

案例分析一一因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用 连环替代法 对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1可以看出,构成该种钢锭的原材料成本比目标超支了 50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本 =目标产量X 目标单耗X 材料目标单价X 1.2 X 870=2 088 000 (元)(1)替代产量因素=实际产量X 目标单耗X 材料目标单价=2 296 800则产量变动对材料成本的影响数值 =2 296 800-2 088 000=208 800( 元)(2) 替代单耗因素=实际产量X 实际单耗X 材料目标单价=2 200X 1.08 X 870 =2 067 120(元) 则单耗变动对材料成本的影响数 =2 067 120-2 296 800=-229 680(元) (3) 替代单价因素=实际产量X 实际单耗X 材料实际单价=2 200X 1.08 X 900 =2 138 400(元) 则单价变动对材料成本的影响数值 =2 138 400-2 067 120=71 280(元) 将这三个因素的综合影响数值相加:208 800+ (-229 680 ) +71 280=50 400 (元)=2 000 =2 200X 1.2 X 870(元)分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:由于产量增加,使钢锭的材料总成本增加208 800 元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680 元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

因素分析法

差额分析法在发电企业燃煤成本分析中的Excel应用 差额分析法在发电企业燃煤成本分析中的Excel应用

1 2 3 4 5 6 7 8 9 10 11 项目 实际发电量(万度) 原煤耗量(吨) 单位原煤耗(吨/万度) 煤单价(元/吨) 燃煤成本(元) 差异分析 发电量影响数(元) 原煤耗影响数(元) 煤价影响数(元) 三项总影响数(元) 计划 10,000.00 65,000.00 6.5 320 20,800,000.00 -1,040,000.00 4,560,000.00 2,280,000.00 5,800,000.00 实际 9,500.00 76,000.00 8 350 26,600,000.00 差异 -500.00 11,000.00 1.50 30.00 5,800,000.00

以某煤业有限责任公司的现行成本核算为例。其 矿井成本核算划分为采煤、掘进、机电、运输、 后勤五个环节,在五个环节下可进一步分解为工 资、材料、工资附加费、电力、制造费用五个项 目,日常会计记录按以上环节和项目进行生产成 目,日常会计记录按以上环节和项目进行生产成 本的归集。 在这种核算模式下,对矿井成本分析的逻辑 思路是:首先对矿井总成本节超进行因素分解和 分析,然后按照生产环节分别进行因素分解和分 析,最后对成本变化的突出环节有重点地从成本 项目上进行因素分解和分析。从而由表及里,逐 层深入,揭示影响成本的主要因素。 因素分析包括实际成本与计划成本对比的比 较分析、实际成本与同期成本对比的趋势分析, 二者的差别只是对比基数的不同,在方法上是一 致的。以下以比较分析为例进行说明。

销售成本

狭义的销售成本就是为主营业务成本 广义的销售承办包括主营业务成本、其他业务成 本、营业税金及附加、销售费用、管理费用、财 务费用 例:某公司是生产型企业,作为销售成本分析(市 某公司是生产型企业,作为销售成本分析( 场部),具体要算哪些费用。外贸人员和行政,后 场部),具体要算哪些费用。外贸人员和行政,后 勤人员的工资是否算进去? 答:销售成本包括专门设置销售机构销售人员的工 资、对应办事处的一些日常开销、以及这些地方 机器设备的折旧等等。

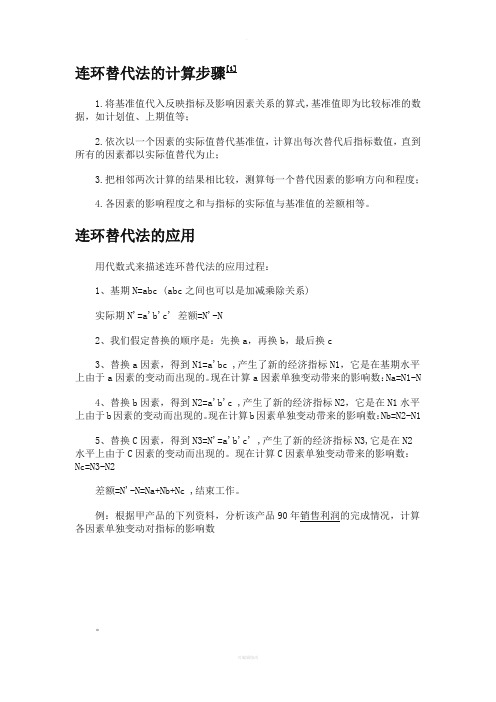

连环替代法的计算步骤

连环替代法的计算步骤[1]1.将基准值代入反映指标及影响因素关系的算式,基准值即为比较标准的数据,如计划值、上期值等;2.依次以一个因素的实际值替代基准值,计算出每次替代后指标数值,直到所有的因素都以实际值替代为止;3.把相邻两次计算的结果相比较,测算每一个替代因素的影响方向和程度;4.各因素的影响程度之和与指标的实际值与基准值的差额相等。

连环替代法的应用用代数式来描述连环替代法的应用过程:1、基期N=abc (abc之间也可以是加减乘除关系)实际期N'=a'b'c' 差额=N'-N2、我们假定替换的顺序是:先换a,再换b,最后换c3、替换a因素,得到N1=a'bc ,产生了新的经济指标N1,它是在基期水平上由于a因素的变动而出现的。

现在计算a因素单独变动带来的影响数:Na=N1-N4、替换b因素,得到N2=a'b'c ,产生了新的经济指标N2,它是在N1水平上由于b因素的变动而出现的。

现在计算b因素单独变动带来的影响数:Nb=N2-N15、替换C因素,得到N3=N'=a'b'c' ,产生了新的经济指标N3,它是在N2水平上由于C因素的变动而出现的。

现在计算C因素单独变动带来的影响数:Nc=N3-N2差额=N'-N=Na+Nb+Nc ,结束工作。

例:根据甲产品的下列资料,分析该产品90年销售利润的完成情况,计算各因素单独变动对指标的影响数。

解:销售利润的公式是:销售利润=销量*[单价*(1-税率)-单位成本]因素替换的顺序是先换销量,再换成本,再换单价,最后换税率。

这也是按照企业可控制性来排列的。

一般来说,企业要扩大利润,首先就是要扩大销量,其次才是降低成本和提高单价,而税率则是不可控的。

计划期销售利润=100*[2000*(1-10%)-1500]=30000=N实际期销售利润=80*[2200*(1-15%)-1450]=33600=N’差额=33600-30000=3600元1)先换销量:N1=80*[2000*(1-10%)-1500]=24000 ,注意销量为实际期数据,其他三者为基期数据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例分析——因素分析法(抚钢)

抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:

由表1可以看出,构成该种钢锭的原材料成本比目标超支了50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本=目标产量×目标单耗×材料目标单价

=2 000×1.2×870

=2 088 000(元)

(1)替代产量因素=实际产量×目标单耗×材料目标单价

=2 200×1.2×870

=2 296 800(元)

则产量变动对材料成本的影响数值=2 296 800-2 088 000=208 800(元)

(2)替代单耗因素=实际产量×实际单耗×材料目标单价

=2 200×1.08×870

=2 067 120(元)

则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)

(3)替代单价因素=实际产量×实际单耗×材料实际单价

=2 200×1.08×900

=2 138 400(元)

则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280(元)

将这三个因素的综合影响数值相加:

208 800+(-229 680)+71 280=50 400(元)

分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:

由于产量增加,使钢锭的材料总成本增加208 800元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

由以上分析不难看出,用连环替代法进行逐一因素替代计算,能找出各个因素变动对某项财务指标的影响程度,计算过程浅显易懂,但工作量很大,所以连环替代法往往用于某些专题分析。

为简化分析过程,抚钢在实际工作中又引入了连环替代法的简化方法——差额计算法。

差额计算法的特点是应用连环替代法的基本原理,以影响经济指标各因素的差额乘地计算公式中的该因素前面各因素的实际数,以及列在该因素后在面的其余因素的计划数,就可求得因素的综合影响值。

仍以前面分析某种钢锭的原材料成本为例:

(1)由于产量变动 = 实际 - 目标×目标×材料目

影响成本数产量产量单耗标单价

=(2 200-2 000)×1.2×870

=208 800(元)

即由于产量的增加,使钢锭的原材料费用增加了208 800元。

(2)由于单耗变动影响成本数=2 200×(1.08-1.2)×870

=-229 680(元)

即由于单耗的降低,使钢锭的原材料费用减少了229 680元。

(3)由于材料单价变动影响成本数=2 200×1.08(900-870)

=71 280(元)

即由于材料单价上升,使钢锭的原材料费用增加了71 280元。

将这三个因素的影响值相加:

208 800+(-229 680)+71 280=50 400(元)

即为三个因素共同影响使该这种钢锭的原材料费用比目标超支了50 400元。

抚钢还将差额计算法用于利润分析,现以分析某种钢材产品的毛利为例,资料列于表2:

下面,用因素分析法分析本期毛利比上年上升350 000元的原因。

原因,毛利=销售收入-销售成本

=销售量×单位销价-销售量×单位销售成本

所以,影响毛利变动的因素有销售量、单位销价、单位销售成本。

另外,从上面毛利计算公式不难看出,毛利受销售收入与销售成本直接影响:在销售成本不变的情况下,销售收入上升,毛利增加:在销售收入不变的情况下,销售成本上升,毛利减少。

所以,在分析单价、单位销售成本对毛利的影响时,为使分析过程直观明了,在实际工作中,往往通过分别分析这两个因素对销售收入、销售成本的影响,进而得出这两个因素对毛利的影响额。

其计算过程如下:

上年毛利额=上年销量×上年单价-上午销量×上年单位销售成本

=2 000×2 300-2 000×2 100

=400 000(元)

(1)由于销量变动影响毛利=(本期销量-上年销量)×上年单价-(本期销量-上年

销量)×上年单位销售成本

=(3 000-2 000)×2 300-(3 000-2 000)×2 100

=200 000(元)

即由于销量上升,使毛利增加200 000元。

(2)由于单价变动影响毛利=本期销量×(本期单价-上年单价)

=3 000×(2 250-2 300)

=-150 000(元)

即在单位销售成本不变的情况下,由于单价下降,使毛利下降了150 000元。

(3)由于单位销售成本变动影响毛利=本期销量×(本期单位销量成本-上年单位销

售成本)

=3 000×(2 000-2 100)

=-300 000(元)

即在销价不变的情况下,由于单位销售成本下降使销售成本降低300 000元,进而使利润增加了300 000元。

三因素共同作用,使本期毛利比上年上升了200 000+(-150 000)+300 000=350 000(元)。

差额计算法比连环替代法简单,应用较广。

以上因素分析法均以分析单一产品为例,实际工作中,企业生产的产品种类、规格繁多,若针对每种产品、每种规格都进行因素分析,工作量会十分繁重,所以,因素分析法仅适于成本、利润核算系统会计电算化较完善的单位。

抚钢运用微机进行成本及利润核算,在成本、利润核算程序基础上又分别编制了分析程序,用微机代表人工计算,减轻了工作量。

抚钢运用因素分析法完善了财务分析的内容,对指导下一步生产经营工作起到了积极的作用。