基于综合集成学习的人民币汇率预测研究

基于时间序列GARCH模型的人民币汇率预测

基于时间序列GARCH模型的人民币汇率预测一、本文概述1、简述人民币汇率的重要性及其在全球经济中的地位人民币汇率在全球经济中具有举足轻重的地位,其不仅影响着中国经济的内外部平衡,也对全球经济格局产生深远影响。

人民币汇率的变动直接关系到中国的进出口贸易、资本流动以及外汇储备等多个方面,从而影响着中国经济的稳定与发展。

人民币汇率的变动对中国进出口贸易具有直接的影响。

汇率的贬值有助于提高中国出口商品的国际竞争力,促进出口增长;而汇率的升值则会降低出口商品的竞争力,对出口产生一定的抑制作用。

汇率的变动也会影响中国进口商品的成本,进而影响国内物价水平和消费者的购买力。

人民币汇率的变动对中国资本流动产生重要影响。

汇率的波动会影响国内外投资者对中国资产的估值和风险偏好,从而影响资本流入和流出的规模和方向。

稳定的汇率有助于吸引外资流入,促进中国经济的国际化进程;而汇率的过度波动则可能导致资本外流,对中国经济造成不利影响。

人民币汇率的稳定对于维护中国外汇储备的价值和安全也具有重要意义。

作为世界上最大的外汇储备国之一,中国需要保持汇率的相对稳定,以避免外汇储备价值的缩水。

同时,稳定的汇率也有助于增强国际社会对人民币的信心和认可度,推动人民币的国际化进程。

在全球经济中,人民币汇率的地位同样不可忽视。

作为世界第二大经济体和最大的贸易国之一,中国的人民币汇率变动对全球经济格局产生着重要影响。

人民币汇率的稳定与否直接关系到全球经济的稳定与发展,特别是在当前全球经济复苏乏力、贸易保护主义抬头的大背景下,人民币汇率的稳定更是显得至关重要。

人民币汇率的重要性及其在全球经济中的地位不容忽视。

为了维护中国经济的稳定与发展,需要密切关注人民币汇率的变动趋势,并采取有效的政策措施进行调控和管理。

也需要加强国际合作与交流,共同推动全球经济的稳定与发展。

2、阐述人民币汇率预测的必要性和意义随着全球化进程的加速和中国经济的持续崛起,人民币汇率作为连接国内外经济的桥梁,其波动与走势不仅关乎国内经济的稳定与发展,也深刻影响着国际经济格局。

人民币汇率论文题目(导师拟定标题118个)

人民币汇率论文题目(导师拟定标题118个)人民币对外币的汇率是代表人民币的对外价值,由国家外汇管理局在独立自主、统一性原则基础上,参照国内外物价对比水平和国际金融市场汇率浮动情况统一制订、调整,逐日向国内外公布,作为一切外汇收支结算的交换比率,它是官方汇率,没有市场汇率。

以下是118个关于人民币汇率论文题目,供大家参考。

人民币汇率论文题目一:1、人民币汇率波动对进出口企业影响思考2、人民币汇率的影响因素研究3、人民币汇率传递效应研究4、汇改后人民币汇率与股票价格间的动态相关性研究——基于时变相关系数突变性视角5、人民币汇率影响因素分析6、2017年国际金融十大新闻之六引入逆周期因子,人民币汇率形成机制进一步完善7、泰勒规则、股价波动与人民币汇率动态决定8、人民币汇率指数有效性研究9、人民币汇率双锚机制及效应研究10、人民币汇率对中国碳价的冲击效应——基于区域差异的视角11、我国金融市场价格变动对人民币汇率的时变冲击——基于TVP-VAR模型的实证研究12、人民币汇率变动对我国进出口贸易的影响13、人民币汇率与工业全要素生产率——基于投入产出关系的“空间”面板模型14、人民币汇率市场化改革的微观思考——“人民币离岸交易市场与离岸金融中心建设”会议综述15、人民币汇率走势回顾与展望16、大量持有美国国债对人民币汇率的影响17、人民币汇率对中国农产品进出口价格动态传递效应研究——基于TVP-VAR模型18、基于综合计量技术的人民币汇率制度演化分析19、人民币汇率预期度量与影响因素研究20、离岸人民币汇率定价权初探——基于在岸与离岸汇率联动关系研究21、“811汇改”后人民币汇率与股市、债市的联动效应——基于中美两国汇率及资本市场的实证研究22、人民币汇率决定因素分析23、基于VAR模型人民币汇率与股价联动关系的实证研究24、新汇改以来人民币汇率走势与汇率管理改革25、QFII、人民币汇率与股票价格的动态关系——基于TVP-SV-VAR模型的实证分析人民币汇率论文题目二:26、人民币汇率对外传递效应研究27、人民币汇率市场化与宏观审慎管理——基于NOEM-DSGE模型的研究28、人民币汇率波幅调整对人民币汇率波动机制的影响研究29、人民币汇率变动与劳动力技能偏向效应——来自中国微观企业的证据30、人民币汇率中间价报价改革对离岸人民币汇率的影响研究31、加快推进人民币汇率制度改革32、人民币汇率波动与中国出口贸易关系的实证分析33、人民币汇率波动对银企以及政策的影响34、人民币汇率变动对中国制造业企业出口产品质量的影响35、汇率波动、交易规模与托宾税有效性——基于离岸人民币汇率视角的STR 模型36、人民币汇率变动的价格传递效应——基于SV-TVP-FAVAR模型的实证分析37、略探人民币汇率形成机制的改革与完善38、人民币汇率、贸易方式与产品质量39、基于拓展泰勒规则汇率模型的人民币汇率动态决定:理论分析与经验研究40、人民币汇率合理性的实证研究——基于跨国面板的证据和启示41、黄金能对冲人民币汇率和股市风险吗?42、中国汽车制造业人民币汇率指数构建研究——基于权重视角的时间序列计量模型43、人民币汇率联动效应变迁与汇率管理问题研究44、基于事件分析法的美联储加息对人民币汇率的影响研究45、扩展型泰勒规则与人民币汇率变动:理论机理与实证检验46、美国对人民币汇率施压的行为与动机分析47、“新汇改”后人民币汇率与股价指数的关系研究48、浅谈人民币汇率波动对我国国际贸易的传导效应49、有效隐含信息对人民币汇率波动影响的动态效应研究50、基于泰勒规则的人民币汇率预测研究:兼论多种汇率决定模型预测比较人民币汇率论文题目三:51、人民币汇率持续攀升将带来哪些影响——基于系统动力学52、后金融危机时代人民币汇率市场化问题研究53、2018年人民币汇率是贬是升还是稳54、对人民币汇率形成机制及其影响的再思考55、人民币汇率预期的波动特征及影响因素56、人民币汇率波动对我国进出口贸易的影响分析57、外部冲击、人民币汇率波动和短期跨境资本流动——基于MS-VAR模型58、“一带一路”背景下人民币汇率形成机制改革深化问题——兼论“汇率风险”应对59、人民币汇率变动对“一带一路”沿线国家双边贸易的影响——基于空间视角的邻国效应与中心效应60、人民币汇率变动对我国贸易进出口的影响分析61、人民币汇率变动对企业出口产品决策的影响——基于垂直专业化的分析视角62、人民币汇率贬值的机制研究——基于2014年以后走势的理论和实证分析63、人民币汇率变动对安徽主要农产品出口贸易结构影响实证分析64、人民币汇率变动对国内就业的影响:广东样本65、如何理解美元霸权与人民币汇率波动——从列宁的帝国主义论出发66、在岸与离岸金融市场人民币汇率相关性实证研究67、人民币汇率变动影响因素实证分析68、“一带一路”背景下人民币汇率变动对工业制成品进出口贸易的影响研究69、人民币汇率和加工出口的国内附加值:理论及实证研究70、逆周期因子决定了人民币汇率走势吗71、人民币汇率波动对我国国际贸易的影响72、美联储加息对人民币汇率的影响——基于VAR模型的实证分析73、特朗普新政推进对人民币汇率的影响及未来展望74、汇改视角下人民币汇率预期管理成效75、股指与人民币汇率关联性的实证分析人民币汇率论文题目四:76、“一带一路”倡议下人民币汇率波动与贸易差额关系分析77、人民币汇率双向波动下跨国公司外汇风险管理研究——以Z跨国公司为例78、美国经济政策如何影响人民币汇率79、加入SDR对人民币汇率的影响80、基于美元指数走势的人民币汇率分析及展望81、人民币汇率改革历程及其基本经验82、经济新闻的人民币汇率效应83、基于HP滤波分解的ARMA+BPNN的人民币汇率短期预测84、人民币不具备长期再贬值基础——人民币汇率变动的趋势分析85、人民币汇率变动对中国国际贸易的影响研究和相关政策建议86、人民币汇率波动对进出口企业的影响及对策87、离在岸人民币汇率与利率波动的关系研究88、人民币汇率波动的逻辑89、汇改后人民币汇率与股票价格间非对称动态相关性分析90、人民币汇率变动对我国房地产价格的影响研究91、人民币汇率双向波动下企业外汇资金管理问题研究92、人民币汇率波动与中国进出口贸易关系的实证研究93、人民币汇率与股市的风险溢出效应再检验——基于马尔科夫转换GARCH 模型和混合时变copula模型的研究94、基于BP神经网络的香港离岸人民币汇率预测95、理性看待人民币汇率96、企业势力与人民币汇率决定97、迎接不断深化的人民币汇率市场化改革98、企业异质性、人民币汇率变化与中国企业出口99、人民币汇率波动对我国上市公司股票回报率影响的异质性研究100、人民币汇率波动、FDI对中国出口规模的影响研究人民币汇率论文题目五:101、有舍才有得的选择题:人民币汇率政策反思与前瞻102、基于货币群落视角的人民币汇率全球溢出效应研究103、人民币汇率弹性变动与货币政策目标104、人民币汇率变动对中国对外直接投资的影响——基于中国与“一带一路”沿线国家空间面板模型的实证研究105、境内外人民币汇率均衡与联动效应研究106、人民币汇率波动的溢出效应分析107、人民币汇率变动对出口持续时间的影响:以中美农产品出口为例108、人民币汇率影响因素的实证分析109、加入SDR后人民币汇率走势分析110、人民币汇率、短期国际资本流动与房价——基于时变参数向量自回归模型的研究111、人民币汇率形成机制的自律协调制度分析112、货币政策、人民币汇率与国际原油市场关系的实证分析113、新态势下人民币汇率与我国进出口贸易的关联研究——基于VEC模型114、人民币汇率形成机制述评:基于与日元的比较115、人民币汇率预期、人民币国际化与短期资本流动116、在岸与离岸人民币汇率价差的影响因素研究117、人民币汇率变动、跨境资本流动与资本管制——基于多国一般均衡模型的分析118、人民币汇率变动对收入分配差距的异质性影响:基于传递效应的不完全性和非对称性。

基于时间序列GARCH模型的人民币汇率预测

基于时间序列GARCH模型的人民币汇率预测一、本文概述随着全球经济的不断发展和金融市场的日益开放,人民币汇率作为国际金融市场的重要指标,其波动性和预测性受到了广泛关注。

时间序列分析作为一种重要的统计方法,对于揭示时间序列数据的内在规律和预测未来走势具有显著优势。

而GARCH模型(广义自回归条件异方差模型)作为时间序列分析中的一种重要模型,能够有效捕捉金融时间序列数据的波动性特征,因此在人民币汇率预测中具有广阔的应用前景。

本文旨在利用时间序列GARCH模型对人民币汇率进行预测研究。

我们将对人民币汇率的历史数据进行整理和分析,探讨其波动性的特点和规律。

然后,我们将构建基于GARCH模型的人民币汇率预测模型,并通过实证分析验证其预测效果。

在此基础上,我们将进一步探讨影响人民币汇率波动的因素,为投资者和政策制定者提供有价值的参考信息。

本文的研究不仅有助于深入理解人民币汇率的波动性特征,而且可以为金融市场的风险管理和投资决策提供有力支持。

二、文献综述汇率预测一直是金融领域的研究热点,其对于政策制定、投资决策以及风险管理等方面具有重要意义。

随着计量经济学的不断发展,时间序列分析在金融领域的应用越来越广泛。

其中,GARCH模型作为一种重要的时间序列模型,在汇率预测中得到了广泛应用。

早期的研究主要集中在GARCH模型的基础理论和应用方面。

Engle (1982)首次提出了自回归条件异方差(ARCH)模型,用于描述时间序列数据的波动性。

随后,Bollerslev(1986)在ARCH模型的基础上进行了扩展,提出了广义自回归条件异方差(GARCH)模型,进一步提高了模型的拟合能力和预测精度。

这些研究为GARCH模型在汇率预测中的应用奠定了基础。

近年来,越来越多的学者开始关注基于时间序列GARCH模型的汇率预测研究。

例如,ie和Wang(2012)利用GARCH模型对人民币汇率进行了预测,并发现该模型能够较好地捕捉汇率的波动性。

智能城市下的人民币汇率预测技术研究

智能城市下的人民币汇率预测技术研究第一章课题背景和研究意义智能城市是指运用先进的信息技术手段和智能化系统,为实现城市高效、安全、便捷、环保、协调发展提供支撑的城市。

作为未来城市发展的趋势,智能城市不仅涵盖了社会生产力中的信息技术、新材料、新能源等与产业升级相关的领域,也是各种服务型业态,如金融服务、物流服务、文化娱乐服务、医疗卫生服务等的主要承载平台。

本文主要研究智能城市下的人民币汇率预测技术。

汇率是指一国货币与另一国货币的比价关系。

经济全球化和金融化不断推动各国之间的交易和沟通,随之而来的民间贸易、外贸、旅游等行业都离不开汇率。

人民币作为世界主要货币之一,其汇率对国际市场价格、国内市场价格、国内经济增长、社会生产力等都有着重要影响。

因此,研究智能城市下的人民币汇率预测技术对于国家的稳定发展有着重要的现实意义和深远的战略意义。

第二章智能城市下的人民币汇率影响因素分析汇率是由多种因素综合作用而形成的。

以下分别从国际和国内两个方面分析智能城市下的人民币汇率的主要影响因素。

2.1 国际因素人民币是唯一不是自由兑换的货币之一,受国际货币政策影响。

2.1.1 美元汇率美元是国际贸易计价货币,其汇率对世界各国货币有着重要的影响。

美元汇率的变动会直接影响人民币汇率水平。

2.1.2 利率差异利率的高低决定了国家货币的吸引力,高利率能够吸引更多资本的流入,从而对汇率形成支撑作用。

2.1.3 贸易顺差贸易顺差表明一国的经济竞争力和出口能力,在国际间有着一定的话语权。

如果一国的贸易顺差持续增长,将意味着该国的货币需求量不断增加,从而推高汇率水平。

2.2 国内因素国内市场供求关系和宏观经济政策同样会对人民币汇率产生影响。

2.2.1 经济增长率经济增长率通常被视为一个评估国家经济全面状况的重要指标。

如果一国的经济增长率相对较高,则该国货币的需求也将随之增加。

2.2.2 金融市场金融市场的投资者对货币汇率水平的不同看法也会对汇率产生影响。

计量经济学课程论文人民币汇率研究

采用计量经济学方法,建立人民币汇率与其他经济变量的回归模型,并对模型进 行统计检验和计量分析。

研究内容与结构

研究内容

本文以人民币汇率为研究对象,探讨其波动特征和影 响因素,并对未来趋势进行预测。

研究结构

本文分为六章,第一章为引言,介绍研究背景和意义 等;第二章为文献综述,总结前人的研究成果;第三 章为理论基础与模型选择,介绍汇率决定理论及选用 计量经济学模型;第四章为实证分析,建立人民币汇 率回归模型并进行分析;第五章为结论与政策建议, 总结研究结果并提出政策建议;第六章为结论与展望 ,总结本文的研究成果,并指出未来研究方向。

人民币汇率对国内物价水平的影响

物价上涨

人民币汇率升值会导致进口商品价格上升,从而推动国内物价上涨。

通货膨胀

人民币汇率升值长期来看可能会引发通货膨胀,但短期内影响不明显。

05

人民币汇率预测研究

预测模型的选择与构建

时间序列模型

基于人民币汇率的历史数据,利用时间序列分析方法建 立模型,预测未来汇率走势。

国内经济状况

经济增长

经济增长的强劲可能导致人民币汇率升值,因为经济增长意味着国内商品和服务的出口增 加,进而导致外汇流入。

通胀压力

通胀压力可能导致人民币汇率贬值,因为通胀可能降低国内商品和服务的竞争力,导致出 口减少,外汇流入减少。

财政政策

财政政策的宽松或紧缩可能影响人民币汇率,因为财政政策的变化可能影响国内需求和供 应,进而影响出口和进口。

回归模型

以影响人民币汇率的多种因素为自变量,建立回归模型 ,预测汇率变化。

神经网络模型

利用神经网络算法,建立非线性模型,预测人民币汇率 的波动。

数据来源与处理

ARIMA融合神经网络的人民币汇率预测模型研究

ARIMA融合神经网络的人民币汇率预测模型研究熊志斌(华南师范大学数学科学学院)摘要 本文在深入分析了单整自回归移动平均(ARIMA)模型与神经网络(NN)模型特点的基础上,建立了ARIM A融合NN的人民币汇率时间序列预测模型。

其基本思想是充分发挥两种模型在线性空间和非线性空间的预测优势,即将汇率时间序列的数据结构分解为线性自相关主体和非线性残差两部分,首先用ARI-M A模型预测序列的线性主体,然后用NN模型对其非线性残差进行估计,最终合成为整个序列的预测结果。

通过对三种人民币汇率序列的仿真实验表明,融合模型的预测准确率显著高于包括随机游走模型在内的单一模型的预测准确率,从而证实了融合模型用于汇率预测的有效性。

这一结果也表明,人民币汇率市场并不符合有效市场假设,可以通过模型对汇率未来走势做出较准确预测。

关键词 单整自回归移动平均 神经网络 融合模型 汇率预测中图分类号 F224 9 文献标识码 AResearch on RMB Exchange Rate Forecasting Model Based on Combining ARIMA with Neural NetworksAbstract:Based o n analy sis of the auto regressive integr ated mov ing average (ARIM A)and neural netw orks(NN)mo dels,this paper presents an ensemble ap-proach to RMB exchange rate time series forecasting w hich co mbining ARIM A w ith NN T he RMB ex chang e rate time series ar e considered to be co mposed of a linear autocorrelation str ucture and nonlinear structure ARIMA is used to m odel the line-ar co mpo nent of exchang e rate time series and the NN model is applied to the non-linear residuals component pr edictio n The r esults of RMB ex change rate forecasting show that the pr opo sed mo del,w hich integ rates the unique strength o f the tw o models in linear and nonlinear m odeling,has the more fo recasting accuracy than that of sing le mo del(including random w alk m odel) It provides ev idence against the efficient market hypothesis and sugg ests that there ex ists a po ssibility of predic-ting it into the futureKey words:ARIM A;Neural Netw or ks;Integr ated M odel;Exchange Rate For ecasting资助项目:广东省哲社科 十一五 规划项目(项目号:090-18)。

基于改进的RBF神经网络的人民币汇率预测研究_钱晓东

2010,46(10)F(x )x 1x 2x n w nw 2w 1G G GΣ输入层隐含层……输出层图1RBF 神经网络结构图1引言人民币汇率是一个同时受到各种因素交互影响的复杂非线性动力系统,实现对人民币汇率的长期精确预测是非常困难的,主要是因为在预测方法建模之前需作一些假定,这些假定的正确与否,对预测的精度影响很大。

自2005年7月汇改至2008年5月30日,人民币单向、持续地升值,累计升值约17%[1]。

伴随着从2008年4月份后人民币的升值幅度减缓,同时也伴随着美国经济等因素的影响,近期在国内的一些学者提出了人民币汇率的“拐点论”和“升值论”,认为人民币汇率将会在一段时间内发生变化。

为了能更准确地预测人民币对美元汇率的走向趋势,在该文中利用当今神经网络的研究取得的成果,从RBF 神经网络入手,通过美元兑人民币汇率近两年的数据分析,改进了分段聚类算法,利用实际数据实现了美元兑人民币的预测,并对人民币汇率的近期走向做出了科学预测。

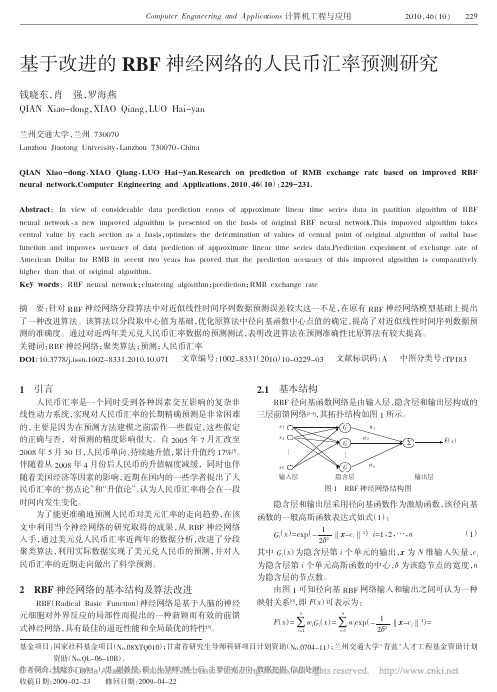

2RBF 神经网络的基本结构及算法改进RBF(Radical Basic Function )神经网络是基于人脑的神经元细胞对外界反应的局部性而提出的一种新颖而有效的前馈式神经网络,具有最佳的逼近性能和全局最优的特性[2]。

2.1基本结构RBF 径向基函数网络是由输入层、隐含层和输出层构成的三层前馈网络[3-5],其拓扑结构如图1所示。

隐含层和输出层采用径向基函数作为激励函数,该径向基函数的一般高斯函数表达式如式(1):G i (x)=exp (-12δ2‖x -c i ‖2)i =1,2,…,n (1)其中G i (x)为隐含层第i 个单元的输出,x 为N 维输入矢量,c i 为隐含层第i 个单元高斯函数的中心,δ为该隐节点的宽度,n 为隐含层的节点数。

由图1可知径向基RBF 网络输入和输出之间可认为一种映射关系[6],即F (x )可表示为:F (x )=ni =1Σw i G i (x)=ni =1Σw i exp (-12δ2‖x -c i ‖2)=基于改进的RBF 神经网络的人民币汇率预测研究钱晓东,肖强,罗海燕QIAN Xiao-dong ,XIAO Qiang ,LUO Hai-yan兰州交通大学,兰州730070Lanzhou Jiaotong University ,Lanzhou 730070,ChinaQIAN Xiao-dong ,XIAO Qiang ,LUO Hai-yan.Research on prediction of RMB exchange rate based on improved RBFneural puter Engineering and Applications ,2010,46(10):229-231.Abstract :In view of considerable data prediction errors of approximate linear time series data in partition algorithm of RBFneural network ,a new improved algorithm is presented on the basis of original RBF neural network.This improved algorithm takes central value by each section as a basis ,optimizes the determination of values of central point of original algorithm of radial base function and improves accuracy of data prediction of approximate linear time series data.Prediction experiment of exchange rate of American Dollar for RMB in recent two years has proved that the prediction accuracy of this improved algorithm is comparatively higher than that of original algorithm.Key words :RBF neural network ;clustering algorithm ;prediction ;RMB exchange rate 摘要:针对RBF 神经网络分段算法中对近似线性时间序列数据预测误差较大这一不足,在原有RBF 神经网络模型基础上提出了一种改进算法。

大数据时代的人民币汇率预测技术研究与应用

大数据时代的人民币汇率预测技术研究与应用随着经济全球化的深入发展,汇率问题一直备受瞩目。

人民币作为世界第二大经济体的货币,其汇率波动对世界经济和中国自身经济都具有直接的影响。

而随着大数据时代的来临,人民币汇率预测技术也逐渐从传统的基本面分析向更为科技化的技术研究转型。

本文将从大数据时代的人民币汇率预测技术的发展、技术应用和未来展望三个方面来探讨该领域的研究进展。

一、大数据时代下人民币汇率预测技术的发展大数据时代,人们已经不再依赖于传统宏观经济模型分析和基本面分析来预测汇率,而转向更为科技化的技术手段。

其中,机器学习、人工智能等技术成为了研究人员的热门选择。

一方面,机器学习技术自带数学模型,可以通过对海量数据的学习,自动发现数据背后的规律,从而进行汇率预测。

这项技术在数据的可处理性和处理速度上远远领先于传统的汇率预测模型。

过去的一些研究表明,借助于机器学习技术进行汇率预测可以比传统方法更加准确,在短期预测中可达到甚至超过75%的准确率。

另一方面,人工智能技术也应用到了汇率预测领域。

比如基于自然语言处理技术的情感分析,可以通过对网络评论及新闻资讯的分析,预测出特定事件对某种货币的汇率影响。

这种技术可大大降低人工分析的成本和周期,并提高预测的准确性。

二、大数据时代下人民币汇率预测技术的应用随着技术的进步和数据量的增加,大数据时代下的人民币汇率预测技术得以在实际生产中得到应用。

首先,在金融领域,一些企业已经开始使用大数据技术进行投资和汇率预测决策。

以汇丰银行为例,该银行通过自主研发的机器学习模型对各项扰动因素的影响进行分析,预测汇率走势。

该项技术已被应用于实际操作中,并取得了不错的效果。

其次,在贸易领域,大数据分析技术作为一种全新的工具,也被应用在了预测价格和汇率方面。

以跨境电商为例,通过对不同国家和地区的商品价格、汇率和税率等数据进行分析,可以提前规避汇率风险,合理调整产品价格。

三、大数据时代下人民币汇率预测技术的未来展望大数据时代下,汇率预测技术不断创新,预计会呈现出以下趋势:首先,对于大数据的处理速度和实时性要求会更高,因为汇率波动极具动态性,随时会发生变化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于综合集成学习的人民币汇率预测研究

基于综合集成学习的人民币汇率预测研究

人民币汇率是国际金融领域的一个热门话题,由于其对于经济增长、市场竞争力和国际贸易等方面的重要影响,准确预测人民币汇率对于个人和企业在国际金融市场中的决策具有重大意义。

传统的人民币汇率预测方法往往利用统计模型,但由于外汇市场的高度复杂性和随机性,单一模型往往难以准确预测。

为了解决这个问题,综合集成学习成为了一种备受关注的方法。

综合集成学习是通过结合多个不同的预测模型,将它们的优点进行整合,得到更准确的预测结果。

在人民币汇率预测中,可以采用多种模型作为基础预测器,比如时间序列模型、机器学习模型等。

首先,我们可以利用时间序列模型对人民币汇率进行建模预测。

时间序列模型可以通过历史数据进行分析,找出规律和趋势,并进一步预测未来的汇率走势。

常见的时间序列模型包括ARIMA模型、ARCH模型等。

这些模型可以捕捉到数据的周

期性和序列依赖关系,从而提高汇率预测的准确性。

其次,我们可以应用机器学习模型来进行人民币汇率预测。

机器学习模型通过学习历史数据的模式和规律,进而预测未来的汇率变动。

常见的机器学习模型包括支持向量机(SVM)、

随机森林(Random Forest)、神经网络等。

这些模型可以通

过大量的训练数据进行学习,提取特征和模式,从而进行准确的汇率预测。

除了以上两种模型外,我们还可以尝试其他预测方法,如经验模态分解(EMD)方法和深度学习方法等。

经验模态分解

方法是一种基于信号分解的方法,通过将时间序列数据分解为多个固有模态函数(IMF)和趋势函数,从而提取数据的局部

和整体变动特征,进而进行预测。

深度学习方法是一种基于神经网络的模型,通过多层的神经网络结构,可以更好地学习非线性的关系和特征,并进行准确预测。

在综合集成学习中,我们可以将以上多种模型进行结合,从而得到更为准确的人民币汇率预测结果。

常见的集成学习方法包括Bagging、Boosting和Stacking等。

这些方法通过合

理的权衡各个基础模型的预测结果,从而得到更为准确和稳定的综合预测结果。

然而,在进行综合集成学习时,我们也需要注意一些问题。

首先,不同模型之间的独立性非常重要,避免过度依赖某个模型而忽视其他模型的贡献。

其次,模型之间的预测结果需要具有多样性,即避免模型之间的冗余。

最后,在集成学习中,需要合理设定权重和投票方法,使各个模型的贡献得到合理利用。

综合集成学习的人民币汇率预测研究具有重要的理论和实践意义。

通过综合各种模型和方法的优点,可以提升人民币汇率预测的准确性和稳定性,为个人和企业在国际金融市场中的决策提供更有价值的参考。

然而,综合集成学习方法也需要进一步的研究和探索,特别是在选择基础模型、权重设定和投票方法等方面,还需要更多的实证研究进行验证。

只有不断地完善和改进综合集成学习方法,才能更好地应对人民币汇率的挑战

综合集成学习是一种有效的方法来提高人民币汇率预测的准确性和稳定性。

通过结合多种模型和方法,可以更好地学习非线性的关系和特征,并进行准确预测。

常见的集成学习方法

如Bagging、Boosting和Stacking等可以通过合理的权衡各

个基础模型的预测结果,得到更为准确和稳定的综合预测结果。

然而,在进行综合集成学习时,需要注意模型之间的独立性,避免过度依赖某个模型和冗余的预测结果。

合理设定权重和投票方法也是集成学习中的重要问题。

综合集成学习的研究在人民币汇率预测中具有重要意义,可以为决策者提供更有价值的参考。

然而,还需要进一步研究和实证验证,以完善和改进综合集成学习方法,更好地应对人民币汇率的挑战。