中国建筑业投资分析及前景预测报告2016-2020年

我国绿色建材的发展历程

我国绿色建材的发展历程绿色建材概念界定第二次世界大战后,工业化国家经济的飞速发展造成臭氧层严重破坏,温室效应、酸雨、生态环境恶化等一系列全球环境问题日益突出。

特别是两次石油危机,使人们逐步认识到保护人类生存环境的重要性,以及通过我们每一个人自身的参与,在经济可持续发展的条件下,保障人类生存空间的重要意义。

1996年8月,在有关政府部门的主持下,编制的《“S-863计划纲要研究”新材料及制备技术领域研究报告》中明确提出了中国应积极研究、发展生态建材的建议,并起草了“S-863计划纲要新材料及制备技术领域——生态建材计划纲要”。

1999年召开了中国首届绿色建材发展与应用研讨会,根据中国的国情提出了“绿色建材”的定义。

2002年11月,举办了首届“中国(北京)国际绿色建材展览会”和“中国绿色建材发展论坛”。

有力地推动了我国绿色建材的概念宣传和产品发展。

绿色建材的研究内容和发展方向是:合理利用矿产资源,降低环境负荷;推广节能及清洁生产技术,减少环境污染;推广绿色产品,保障人体健康;推行建筑材料的再生利用等。

绿色建材是指采用清洁生产工艺和技术,不用或少用天然资源和能源,大量使用工农业或城市固态废弃生产的无毒害、无污染、放射性水平低,达到使用周期后,可以回收利用的建筑材料,它必须是有利于环境保护和人体健康的。

从绿色生产过程和环境保护角度来定义该概念。

它是属“绿色产品”大概念中的一个分支,国际上也称之为生态建材、健康建材或环保建材。

环境保护和人体健康的关系仅是绿色建材内涵两个方面,而作为绿色建材的发展战略,应从原料采集、产品的制造、应用过程和使用后的再生循环利用等四个方面进行全面系统的考察,才能界定其是否为绿色建材。

中投顾问在《2016-2020年中国绿色建材行业投资分析及前景预测报告》中提到,中国绿色建材的提出从20世纪90年代的生态环境材料的发展算起已有十几年了,但由于评价指标体系和标准法规缺失的影响,界内对绿色建材的概念与内涵认识尚未一致。

2016年中国房地产市场现状分析及行业发展趋势

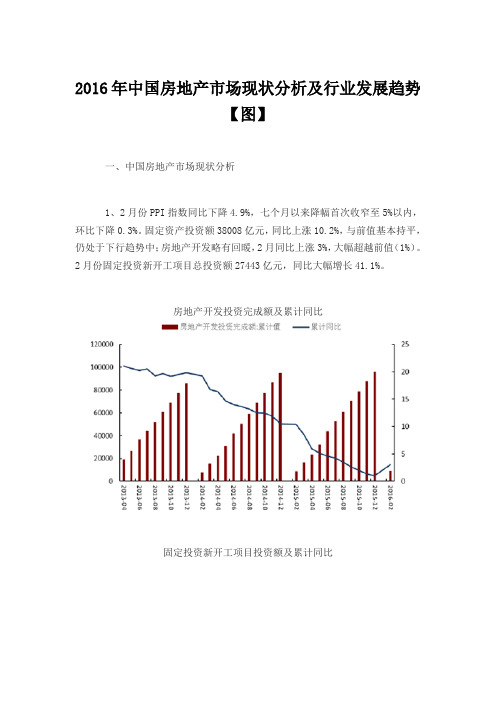

2016年中国房地产市场现状分析及行业发展趋势【图】一、中国房地产市场现状分析1、2月份PPI指数同比下降4.9%,七个月以来降幅首次收窄至5%以内,环比下降0.3%。

固定资产投资额38008亿元,同比上涨10.2%,与前值基本持平,仍处于下行趋势中;房地产开发略有回暖,2月同比上涨3%,大幅超越前值(1%)。

2月份固定投资新开工项目总投资额27443亿元,同比大幅增长41.1%。

房地产开发投资完成额及累计同比固定投资新开工项目投资额及累计同比2、3月百城房地产均价11303元/平方米,环比上涨1.90%,同比上涨7.41%,共60个城市环比上涨,比上月减少1个城市。

一二三线城市,环比分别上涨2.91%、上涨1.05%、上涨0.64%;同比分别上涨24.52%、上涨2.90%、上涨0.65%。

2013-2016年中国百城均价及环比上涨城市数2013-2016年百城、一线、二线、三线均价同比增速3、3月跟踪65大城市一手房合计成交41.18万套,环比上升119.0%,同比上升66.7%,累计同比上升36.7%;一线、二线、三线城市分别成交4.6万套、16.6万套,19.9万套,环比分别上升95.0%、122.6%、122.3%,同比分别上升34.5%,69.9%,73.4%。

65大城市一手房成交套数及同比增速一二三线城市一手房成交同比增速2016年3月65城一手房成交套数及面积2016年3月65城一手房成交套数前二十城市4、19大城市二手房合计成交16.1万套,环比上升155.0%,同比上升170.4%,累计同比上升102.1%。

一线、二线、三线城市分别合计成交51.5万套、6.3万套、4.7万套,环比分别上升112.7%、上升154.7%、上升226.5%;同比分别增长184.1%、增长149.0%、增长188.3%。

2016年3月19大城市二手房合计成交套数及同比增速2016年3月一二三线二手房成交套数同比增速2016年3月19城二手房成交套数及面积5、24大城市住宅可售套数合计114.9万套,环比下降7.7%;去化周期8.5个月,较上月基本不变。

2016-2020年中国房地产行业发展前景与投资预测分析报告

编纂前 言房地产业作为国民经济的重要组成部分,在整个国民经济体系中具有十分重要的地位和作用。

从总体上说,房地产业在国民经济体系中处于先导性、基础性、支柱产业的地位。

房地的行业地位决定了它在国民经济中发挥着重大的积极作用,主要体现在推动城市建设、促进经济增长和提高居住生活水平等方面。

从房地产行业增加值占国内生产总值的比重来看,房地产行业在国民经济中的地位在稳步提升。

2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。

其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为67.3%。

2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%,增速比1-11月份回落0.5个百分点。

其中,住宅施工面积511570万平方米,下降0.7%。

2015年,房屋竣工面积100039万平方米,下降6.9%,降幅扩大3.4个百分点。

其中,住宅竣工面积73777万平方米,下降8.8%。

从竣工率来看,中国房地产开发企业房屋建筑面积竣工率呈不断下滑趋势。

其中,2015年,竣工率仅为13.6%,为近年来历史最低。

2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。

从商品房销售比例结构来看,住宅市场一直占据绝对主力,2010-2015年,其所占市场份额一直保持在87%以上。

其中,2015年,中国房地产开发企业住宅、办公楼、商业营业用房销售比例分别为87.48%、2.27%和7.20%。

2015年,商品房销售额87281亿元,增长14.4%,增速回落1.2个百分点。

其中,住宅销售额增长16.6%,办公楼销售额增长26.9%,商业营业用房销售额下降0.7%。

2023年建筑业行业分析报告及未来五至十年行业发展报告

建筑业行业分析报告及未来五至十年行业发展报告目录申明 (4)一、建筑业行业(2023-2028)发展趋势预测 (4)(一)、建筑业行业当下面临的机会和挑战 (4)(二)、建筑业行业经营理念快速转变的意义 (5)(三)、整合建筑业行业的技术服务 (6)(四)、迅速转变建筑业企业的增长动力 (6)二、2023-2028年建筑业业市场运行趋势及存在问题分析 (7)(一)、2023-2028年建筑业业市场运行动态分析 (7)(二)、现阶段建筑业业存在的问题 (7)(三)、现阶段建筑业业存在的问题 (8)(四)、规范建筑业业的发展 (9)三、建筑业产业未来发展前景 (10)(一)、我国建筑业行业市场规模前景预测 (10)(二)、建筑业进入大规模推广应用阶 (10)(三)、中国建筑业行业的市场增长点 (10)(四)、细分建筑业产品将具有最大优势 (11)(五)、建筑业行业与互联网等行业融合发展机遇 (11)(六)、建筑业人才培养市场广阔,国际合作前景广阔 (12)(七)、建筑业行业发展需要突破创新瓶颈 (13)四、建筑业行业政策环境 (14)(一)、政策持续利好建筑业行业发展 (14)(二)、建筑业行业政策体系日趋完善 (14)(三)、一级市场火热,国内专利不断攀升 (15)(四)、宏观环境下建筑业行业定位 (15)(五)、“十三五”期间建筑业业绩显著 (16)五、2023-2028年建筑业企业市场突破具体策略 (17)(一)、密切关注竞争对手的策略,提高建筑业产品在行业内的竞争力 (17)(二)、使用建筑业行业市场渗透策略,不断开发新客户 (17)(三)、实施建筑业行业市场发展战略,不断开拓各类市场创新源 (18)(四)、不断提高产品质量,建立覆盖完善的服务体系 (18)(五)、实施线上线下融合,深化建筑业行业国内外市场拓展 (18)(六)、在市场开发中结合渗透和其他策略 (18)六、建筑业企业战略实施要点 (19)(一)、打造自主品牌 (19)(二)、重塑企业价值链 (20)1、规范研发设计流程 (20)2、优化生产制造 (20)(三)、重视市场营销 (21)(四)、整合线上线下平台 (22)(五)、宏观环境下建筑业行业的定位 (23)(六)、建筑业行业发展趋势 (23)七、宏观经济对建筑业行业的影响 (24)(一)、建筑业行业线性决策机制分析 (25)(二)、建筑业行业竞争与行业壁垒分析 (26)(三)、建筑业行业库存管理波动分析 (26)八、未来建筑业企业发展的战略保障措施 (26)(一)、根据公司发展阶段及时调整组织结构 (27)(二)、加强人才培养和引进 (28)1、制定总体人才引进计划 (28)2、渠道人才引进 (28)3、内部员工竞聘 (29)(三)、加速信息化建设步伐 (29)九、建筑业业突破瓶颈的挑战分析 (30)(一)、建筑业业发展特点分析 (30)(二)、建筑业业的市场渠道挑战 (30)(三)、建筑业业5-10年创新发展的挑战点 (31)1、建筑业业纵向延伸分析 (31)2、建筑业业运营周期的挑战分析 (31)十、建筑业行业多元化趋势 (32)(一)、宏观机制升级 (32)(二)、服务模式多元化 (32)(三)、新的价格战将不可避免 (32)(四)、社会化特征增强 (33)(五)、信息化实施力度加大 (33)(六)、生态化建设进一步开放 (33)1、内生发展闭环,对外输出价值 (33)2、开放平台,共建生态 (34)(七)、呈现集群化分布 (34)(八)、各信息化厂商推动建筑业发展 (35)(九)、政府采购政策加码 (35)(十)、个性化定制受宠 (35)(十一)、品牌不断强化 (36)(十二)、互联网已经成为标配“风生水起“ (36)(十三)、一体式服务为发展趋势 (36)(十四)、政策手段的奖惩力度加大 (37)十一、建筑业行业未来发展机会 (37)(一)、在建筑业行业中通过产品差异化获得商机 (37)(二)、借助建筑业行业市场差异赢得商机 (38)(三)、借助建筑业行业服务差异化抓住商机 (38)(四)、借助建筑业行业客户差异化把握商机 (39)(五)、借助建筑业行业渠道差异来寻求商机 (39)申明中国的建筑业业在当前复杂的商业环境下逐步发展,呈现出一个积极整合资源以提高粘连性的耐寒时代。

2016年中国装修行业发展现状及未来需求前景预测

2016年中国装修行业发展现状及未来需求前景预测据调查中国建筑装修行业从90年代初兴起,随着人均收入的提升,建筑装修需求进一步提升。

特别是2006年中国人均GDP超过1000美元后,装修成为消费的主要内容之一。

因为从国外发展情况看,人均收入达到1000美元后,居民消费开始从“衣、食”向“住、行”转换,装修消费成为居民居住消费的重要部分。

根据国家城镇化发展规划等有关研究,我们假设2020年户籍人口城镇化率将达到45%左右以及城镇人均住宅面积达到35平方米。

我们估计2015至2020年未来六年二次装修每年需求预计将达到2.2-4.3万亿,年复合增长率约14.31%,高于2009年到2014年3.99个百分点,其中家庭装修年复合增长率约16.02%,高于2009年到2014年的复合增长率2.2个百分点,公共建筑装修年复合增长率约13.29%,高于2009年到2014年的复合增长率4.64个百分点。

加上一次装修,预计2015到2020年未来六年建筑装修每年总需求将达到3.51万亿元到5.94万亿元,总需求年复合增速约11.09%,高于2009年到2014年的复合增长率1.76百分点,其中家庭装修约9.98%左右,高于2009年到2014年的复合增长率0.98个百分点,公共建筑装修约12.05%左右,低于2009年到2014年的复合增长率2.42个百分点。

从2015年开始,在存量建筑装修需求的带动下,二次装修需求增速提升显着。

二次装修需求释放的带动下,建筑装修需求将进入一个更高速的增长期。

在我国,家装行业自90年代兴起以来,每年因室内空气污染死亡的人数不断攀升,截止2015年底,我国因家装污染致死的人数已达到11.1万人,在全世界,每年大约也有280万人直接或间接的死于装修污染。

可见,家装污染已然成为威胁人类身体健康的重要因素之一。

中国建筑装饰装修行业从90年代初开启,随着人均国民收入的提升,建筑装修需求进一步提升。

中国建筑业发展的前景预测和对策分析

20 年 3 08 月

经济与管理

Ec o d an ge n on my an M a me t

笙 鲞 箜 塑

Ma .2 0 r, 0 8 Vo. 2Ⅳ03 1 2 -

●发展论坛

中国建筑业发展的前景预测和对策分析

肖元 真 吴泉 国 , , 马 骥

将达 到2 o o 万公里 ,其 中高速公路约4 万公里 ; 到

2 2年 , 国公 路 总里 程将 达 到 20 公里 以上 , 00 中 5万 高

速公 路将 达 到7 万公 里 以上 。由此 可见 , 未来 1 ~ 0 0 2

测 :l00 ,  ̄2 1年 建筑业总产值将超过9 0 J 0 0 亿元 , 0 建

改革开放3年来 ,随着 中国社会经济持续 、 0 稳

定、 快速 地 发 展 , 别 是 2 世纪 作 为 支 柱 产业 的房 特 1

持续 和谐 的 良机 。[ 1 】

( ) 一 中国基 础设 施领 域发展 需求现状

地产业大发展和各省市为确保经济振兴在基础建 设方面的大投入 , 中国的建筑业迎来 了一个节能 使 高效与和谐发展 的新纪元 。 经济环境的改善和资金 流动性的增加 , “ 使 十一五” 期间中国投资规模不断

作者简介 : 肖元真(9 6 )男, 15 - , 山西临汾人 , 上海市经济研究 中心教授 , 国务 院发展研究 中心研究员, 究方向为管理科 学; 研 吴泉 国 (9 6 )男, 1 5 , 上海人 , - 上海市浦东新区经 贸局局长 , 研究方向为工商 管理。

・

5 ・

维普资讯

供 了发展 良机 Fra bibliotek在宏 观 经济 环境 的强力 支撑 和有 效 推动 下 , 中 国建 筑业 呈 现 出快速 、持 续 及 和谐发 展 的新 局 面 。 据建设 部相 关资 料显示 : 0 7 中 国建 筑市 场容 量 20 年

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国建筑业投资分析及前景预测报

告2016-2020年

编制单位:北京智博睿投资咨询有限公司

内容概述

第一章建筑业相关概述

1.1 建筑业及建筑设计

1.1.1 建筑的概念阐释

1.1.2 建筑业的定义

1.1.3 建筑设计的定义

1.1.4 建筑设计的分类

1.2 建筑业行业分类标准

1.2.1 房屋和土木工程建筑业

1.2.2 建筑安装业

1.2.3 建筑装饰业

1.2.4 其他建筑业

1.3 建筑业企业

1.3.1 建筑业企业的定义

1.3.2 建筑业企业分类

1.3.3 建筑业企业资质分类

第二章2013-2015年建筑行业发展环境分析

2.1 经济环境分析

2.1.1 国民生产总值

2.1.2 固定资产投资

2.1.3 工业运行分析

2.2 政策环境分析

2.2.1 行业改革试点

2.2.2 行业发展新规

2.2.3 行业标准要求

2.2.4 完善工伤保险

2.2.5 支持棚户改造

2.2.6 税制改革影响

2.2.7 地方行业法规

2.3 社会环境分析

2.3.1 人口数量及结构

2.3.2 城镇化发展进程

2.3.3 行业用工荒问题

2.3.4 工资及社会保障

2.4 产业环境分析

2.4.1 房地产开发投资

2.4.2 土地购置面积

2.4.3 房屋施工面积

2.4.4 商品房销售规模

第三章2013-2015年国际建筑业分析

3.1 国际建筑业概况

3.1.1 全球建筑市场发展概况

3.1.2 国际行业巨擘的发展路径

3.1.3 国际工程承包企业核心竞争力

3.2 2013-2015年欧洲建筑业的发展。