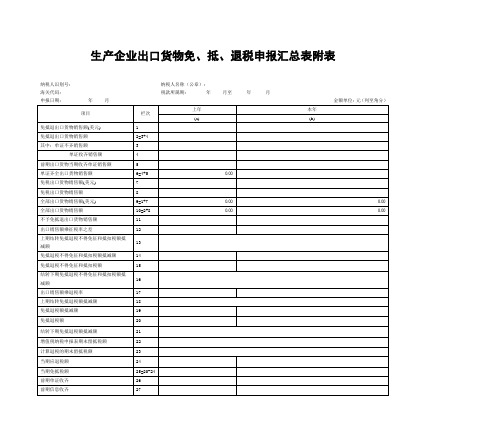

生产企业出口货物免、抵、退税申报汇总表附表

《生产企业出口货物免、抵、退税申报明细表》填表说明

《生产企业出口货物免、抵、退税申报明细表》填表说明1、生产企业应按当期出口,且通过“口岸电子执法系统”出口退税子系统查询到相关出口信息,并在财务上做销售后的所有出口明细填报本表。

当期出口单证齐全的,应通过“口岸电子执法系统”出口退税子系统确认提交数据后,填报本表;当期出口纸质单证不齐全的,数据项目的填写可按“口岸电子执法系统”中的有关数据填写,并在“单证不齐标志”栏内做相应标志;2、对前期单证不齐,当期收集齐全的,应通过“口岸电子执法系统”出口退税子系统确认提交数据后,可在当期免抵退税申报时填报本表(“单证收齐”表)一并申报;3、中标销售的机电产品,应在备注栏内填注ZB标志。

退税部门人工审单时应审核规定的特殊退税凭证;计算机审核时将做特殊处理;4、对前期申报错误的,当期可进行调整。

对前期申报错误的,当期可进行调整(或年终清算时调整)。

调整方法分为差额调整或全额调整。

(1)差额调整法:对前期少报出口额或低报征、退税率的,可在当期补报差额部分;前期多报出口额或高报征、退税率的,当期可以红字(或负数)差额数据冲减。

(2)全额调整法:首先用红字(或负数)将前期错误数据全额冲减,再重新按照实际数据全额申报。

对于按会计制度规定允许扣除的运费、保险费和佣金,与原申报时预估入帐值有差额的,或者本年度出口货物发生退运的,也可按上述两种方法进行调整。

4、第1栏“序号”由4位流水号构成(如0001、0002、…;a001、a002、…;b001、b002、…;…),序号要与申报退税的资料装订顺序保持一致;对前期申报错误的,当期进行调整时,“序号”由以“z”开头的4位流水号构成(如z001、z002、…),并在该条申报记录的备注栏中填写原申报记录的所属期和序号。

5、第3栏“出口报关单号码”为12位编码,按报关单右上角9位编码+0+两位项号(01、02、…)填报;委托代理出口货物此栏可不填;(由于目前部分海关试运行H2000系统,打印的报关单号是18位,而传往中国电子口岸数据中心和国家税务总局的电子数据是依照H883系统的报文格式打印的,报关单号为9位,因此,在全国海关统一实行H2000系统前,对此类报关单“证明联”,各地国税部门可比对后9位号码+标志位(0)+项号(2位)。

生产企业出口货物免、抵、退税申报汇总表附表

前期信息收齐

27

出口企业申明:

退税部门:

此表各栏填报内容是真实、合法的,与实际出口货物情况相符。此次申报

的出口业务不属于“四自三不见”等违背正常出口经营程序的出口业务。否则,

本企业愿意承担由此产生的相关责任。

经办人:

经办人:

财务负责人:

(公章)

复核人:

(章)

企业负责人:

年月日

负责人:

年月日

受理人:

生产企业出口货物免、抵、退税申报汇总表附表

纳税人识别号:

纳税人名称(公章):

海关代码:

税款所属期: 年 月至 年 月

申报日期: 年 月

金额单位:元(列至角分)

项目

栏次

上年ห้องสมุดไป่ตู้

本年

(a)

(b)

免抵退出口货物销售额(美元)

1

免抵退出口货物销售额

2=3+4

其中:单证不齐销售额

3

单证收齐销售额

4

前期出口货物当期收齐单证销售额

受理日期: 年 月

受理税务机关(签章)

5

单证齐全出口货物销售额

6=4+5

0.00

免税出口货物销售额(美元)

7

免税出口货物销售额

8

全部出口货物销售额(美元)

9=1+7

0.00

0.00

全部出口货物销售额

10=2+8

0.00

0.00

不予免抵退出口货物销售额

11

出口销售额乘征税率之差

12

上期结转免抵退税不得免征和抵扣税额抵减额

13

免抵退税不得免征和抵扣税额抵减额

14

免抵退汇总表111

经办人: (公章) 年 受理日期: 年 月 月 复核人: 日 负责人: 年 月 (章) 日

生产企业出口货物免、抵、退税申报汇总表

项目 免抵退出口货物销售额(美元) 1 栏次 当期 (a) 当期出口货物明细申报数据中的所有 美元离岸价的合计数 当期单证齐全出口销售额与当期单证 不齐出口销售额的合计数 当期单证不齐全(包括信息不齐), 并在申报系统中有单证不齐标志或信 息不齐标志或信息不齐标志的出口销 售额合计数 当期单证齐全(包括信息齐全),并 在申报系统中单证不齐标志和信息不 齐标志都为空的出口销售额合计数 前期出口申报时单证不齐,在当期收 齐时所产生的出口销售额合计数(包 括信息收齐) 当期单证齐全(第四栏)与前期出口 货物当期收齐单证销售额(第五栏) 的合计数 当期出口的免税货物的美元销售额合 计数,包括免税出口货物、来料加工 出口货物、间接出口货物、出口免税 卷烟 免税出口货物的美元销售额与外汇人 民币牌价的乘积 当期免抵退出口货物销售额(美元) 与当期免税出口货物销售额(美元) 的合计数 当期免抵退出口货物销售额与免税出 口货物销售额的合计数 所有出口货物中不予退税的出口货物 销售额的合计数 免抵退出口销售额(即第二栏)与征 退税率之差的乘积 上期汇总表中的结转下期免抵退不得 免征和抵扣税额抵减额 当期免税进口料件组成计税价格与征 退税率之差的乘积,在“模拟出具进 料加工免税证明”时,系统会自动计 算该数据并应用于汇总表的计算 -------------本年累计 (b) 金额单位:元(列至角分) 与增值税纳税申报 表差额 (c) -------------当期出口销售额 与增值税纳税申 报表不一致时出 现的差额 --------------

14

--------------

出口销售额乘征税率之差与免抵退税 不得免征和抵扣税额抵减额的差额, 免抵退税不得免征和抵扣税额 如果当期免抵退税不得免征和抵扣税 额抵减额大于出口销售额乘征税率之 差,该项为0 上期结转免抵退税不得免征和抵扣税 16 (如13+14>12则 额抵减额与当期免抵退税不得免征和 结转下期免抵退税不得免征和抵扣税额抵减额 为13+14-12,否则 抵扣税额抵减额的合计数再减去出口 为0) 销售额乘征退税率之差。如果前者之 和小于后者,则为0 当期单证齐全(包括收齐前期单证) 出口销售额乘退税率 17 出口销售额与退税率的乘积 上期汇总表中的结转下期免抵退额抵 上期结转免抵退税额抵减额 18 减额 当期免税进口料件组成计税价格与退 免抵退税额抵减额 19 税率的乘积,一般贸易该栏为0 当期单证齐全出口货物销售额和免税 20 (如17>18+19则 进口料件组成计税价格两者之差与退 免抵退税额 为17-18-19,否则 税率的乘积。免抵退税额是计算当期 为0) 应退税额的一个重要数据 上期结转免抵退税额抵减额与本期免 21 (如17<18+19则 抵退税额抵减额之各减去出口销售额 结转下期免抵退税额抵减额 为18+19-17,否则 乘退税率后所得差额,如果前两者之 为0) 和小于后者,则为0 企业当月进项税合计与上期留抵税额 增值税纳税申报表期末留抵税额 22 之和减去销项税合计后的差额 15(如12>13+14则 为12-13-14,否则 为0)

生产企业出口货物免、抵、退税货物申报明细表

年月日

经办人 复核人 负责人

主管税务机关

(公 章)

年月日

第 1 页,共 1 页

出口销 售额乘 退税率

金额单 位:元

进料加工 手(账)

册号

原申报 年月序

号

单证不 业务 齐标志 类型

备注

1

2

3

4

5

6

7 8 9 10

11

12

13

14=10* 15=10*1 (12-13) 3

16

17 18 19 20

合计

单证齐全并且信息齐全销售额:

出口企业 兹声明以上申报无讹并愿意承担一切法律责任。

生产企业出口货物免、抵、退税货物申报明细表

海关企业 代码: 纳税人名 称(公 纳税人识 别号:

( )当 期出口

( )前 期出口

所属 期:

序号

出口发票 出口货物 号码 报关单号

出口日期

代理出口 出口销售额 单位 数量

美元 人民币

申报商 品代码

征税率 退税率

出口销售 额乘征退 税率之差

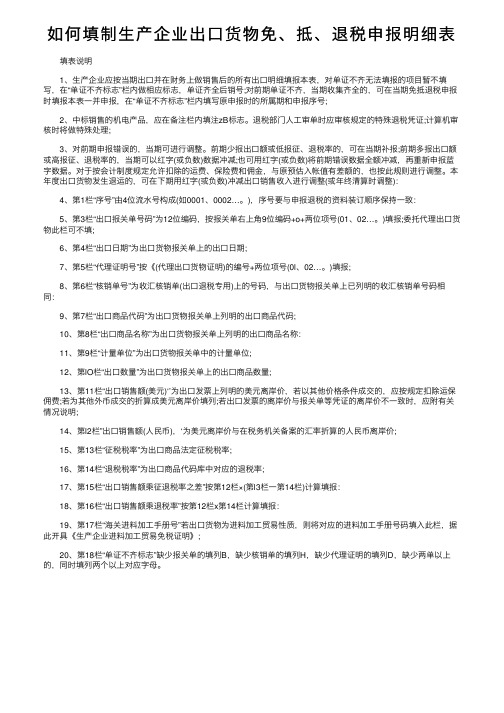

如何填制生产企业出口货物免、抵、退税申报明细表

如何填制⽣产企业出⼝货物免、抵、退税申报明细表填表说明1、⽣产企业应按当期出⼝并在财务上做销售后的所有出⼝明细填报本表,对单证不齐⽆法填报的项⽬暂不填写,在“单证不齐标志”栏内做相应标志,单证齐全后销号;对前期单证不齐,当期收集齐全的,可在当期免抵退税申报时填报本表⼀并申报,在“单证不齐标志”栏内填写原申报时的所属期和申报序号;2、中标销售的机电产品,应在备注栏内填注zB标志。

退税部门⼈⼯审单时应审核规定的特殊退税凭证;计算机审核时将做特殊处理;3、对前期申报错误的,当期可进⾏调整。

前期少报出⼝额或低报征、退税率的,可在当期补报;前期多报出⼝额或⾼报征、退税率的,当期可以红字(或负数)数据冲减;也可⽤红字(或负数)将前期错误数据全额冲减,再重新申报蓝字数据。

对于按会计制度规定允许扣除的运费、保险费和佣⾦,与原预估⼊帐值有差额的,也按此规则进⾏调整。

本年度出⼝货物发⽣退运的,可在下期⽤红字(或负数)冲减出⼝销售收⼊进⾏调整(或年终清算时调整):4、第1栏“序号”由4位流⽔号构成(如0001、0002…。

),序号要与申报退税的资料装订顺序保持⼀致:5、第3栏“出⼝报关单号码”为12位编码,按报关单右上⾓9位编码+o+两位项号(01、02…。

)填报;委托代理出⼝货物此栏可不填;6、第4栏“出⼝⽇期”为出⼝货物报关单上的出⼝⽇期;7、第5栏“代理证明号”按《(代理出⼝货物证明)的编号+两位项号(0l、02…。

)填报;8、第6栏“核销单号”为收汇核销单(出⼝退税专⽤)上的号码,与出⼝货物报关单上已列明的收汇核销单号码相同:9、第7栏“出⼝商品代码”为出⼝货物报关单上列明的出⼝商品代码;10、第8栏“出⼝商品名称”为出⼝货物报关单上列明的出⼝商品名称:11、第9栏“计量单位”为出⼝货物报关单中的计量单位;12、第lO栏“出⼝数量”为出⼝货物报关单上的出⼝商品数量;13、第11栏“出⼝销售额(美元)‘’为出⼝发票上列明的美元离岸价,若以其他价格条件成交的,应按规定扣除运保佣费;若为其他外币成交的折算成美元离岸价填列;若出⼝发票的离岸价与报关单等凭证的离岸价不⼀致时,应附有关情况说明;14、第l2栏”出⼝销售额(⼈民币),‘为美元离岸价与在税务机关备案的汇率折算的⼈民币离岸价;15、第13栏“征税税率”为出⼝商品法定征税税率;16、第14栏“退税税率”为出⼝商品代码库中对应的退税率;17、第15栏“出⼝销售额乘征退税率之差”按第12栏×(第l3栏⼀第14栏)计算填报:18、第16栏“出⼝销售额乘退税率”按第12栏x第14栏计算填报:19、第17栏“海关进料加⼯⼿册号”若出⼝货物为进料加⼯贸易性质,则将对应的进料加⼯⼿册号码填⼊此栏,据此开具《⽣产企业进料加⼯贸易免税证明》;20、第18栏“单证不齐标志”缺少报关单的填列B,缺少核销单的填列H,缺少代理证明的填列D,缺少两单以上的,同时填列两个以上对应字母。

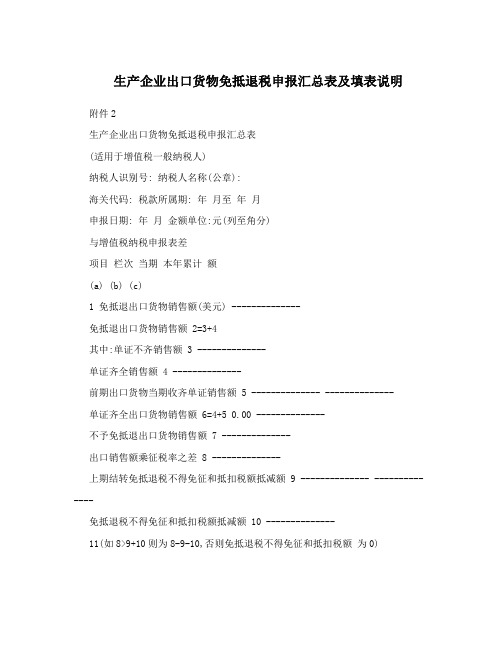

生产企业出口货物免抵退税申报汇总表及填表说明

生产企业出口货物免抵退税申报汇总表及填表说明附件2生产企业出口货物免抵退税申报汇总表(适用于增值税一般纳税人)纳税人识别号: 纳税人名称(公章):海关代码: 税款所属期: 年月至年月申报日期: 年月金额单位:元(列至角分)与增值税纳税申报表差项目栏次当期本年累计额(a) (b) (c)1 免抵退出口货物销售额(美元) --------------免抵退出口货物销售额 2=3+4其中:单证不齐销售额 3 --------------单证齐全销售额 4 --------------前期出口货物当期收齐单证销售额 5 -------------- --------------单证齐全出口货物销售额 6=4+5 0.00 --------------不予免抵退出口货物销售额 7 --------------出口销售额乘征税率之差 8 --------------上期结转免抵退税不得免征和抵扣税额抵减额 9 -------------- --------------免抵退税不得免征和抵扣税额抵减额 10 --------------11(如8>9+10则为8-9-10,否则免抵退税不得免征和抵扣税额为0)12 (如9+10>8则为9+10-8,否结转下期免抵退税不得免征和抵扣税额抵减额 -------------- -------------- 则为0)出口销售额乘退税率 13 --------------上期结转免抵退税额抵减额 14 -------------- --------------免抵退税额抵减额 15 --------------16 (如13>14+15则为13-14-15,免抵退税额 -------------- 否则为0)17(如14+15>13则为14+15-13,结转下期免抵退税额抵减额 -------------- -------------- 否则为0)增值税纳税申报表期末留抵税额 18 -------------- --------------计算退税的期末留抵税额 19=18-11c -------------- --------------20 (如16>19则为19,否则为当期应退税额 -------------- 16)当期免抵税额 21=16-20 --------------出口企业申明: 退税部门此表各栏目填报内容是真实、合法的,与实际出口货物情况相符。

出口退税申报表【范本模板】

表5-1 外贸企业出口货物退税汇总申报表

第 1 页共2 页

表5—2 生产企业出口货物免抵退税申报汇总表

(适用于增值税一般纳税人)

纳税人识别号:纳税人名称(公章):

海关代码:税款所属期:年月至年月

表,退税部门留存一联,报上级退税机关一联;

2,第(c)列“与增值税纳税申报表差额"为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税纳税申报表》进行调整。

第 2 页共2 页。

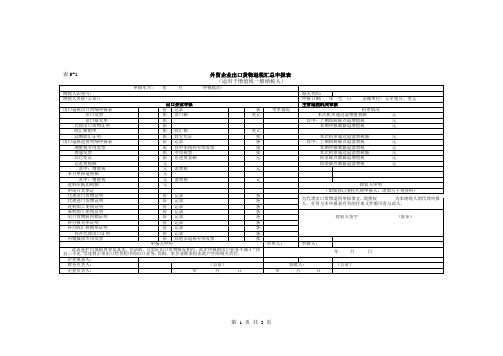

生产企业免抵退申报封面

纳税人识别号:

所属期:

年

装订序 号

1 接单登记回执

月 资料名称

2 出口货物免抵退税申报汇总表及附表

ห้องสมุดไป่ตู้

3 增值税纳税申报表及附表

4 生产企业机审疑点人工挑过明细表

5 出口货物免抵退税申报明细表

6 出口发票

7 出口货物报关单(出口退税专用)

8 代理出口货物证明

9 中远期结汇证明

18 海关合同核销结案通知书和企业核销申请表复印件

19 其他资料

其他资料

经办人:

报送日期:

10 出口货物免税申报明细表 企业名称(盖章)

海关代码: 联系电话: 报送 装订 份数 序号

11 出口报关单复印件

资料名称

档号

报送 份数

12 进料加工登记申报表

13 海关进料加工手册登记资料复印件

14 进料加工进口料件申报明细表

15 进口货物报关单复印件

16 进料加工贸易免税证明

17 进料加工海关登记手册核销表

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

免抵退税不得免征和抵扣税额

15

结转下期免抵退税不得免征和抵扣税额抵

上期结转免抵退税额抵减额

18

免抵退税额抵减额

19

免抵退税额

20

结转下期免抵退税额抵减额

21

增值税纳税申报表期末留抵税额

22

计算退税的期末留抵税额

23

当期应退税额

24

当期免抵税额

25=20-24

前期单证收齐

5

单证齐全出口货物销售额

6=4+5

0.00

免税出口货物销售额(美元)

7

免税出口货物销售额

8

全部出口货物销售额(美元)

9=1+7

0.00

0.00

全部出口货物销售额

10=2+8

0.00

0.00

不予免抵退出口货物销售额

11

出口销售额乘征税率之差

12

上期结转免抵退税不得免征和抵扣税额抵减额

13

免抵退税不得免征和抵扣税额抵减额

26

前期信息收齐

27

出口企业申明:

退税部门:

此表各栏填报内容是真实、合法的,与实际出口货物情况相符。此次申报

的出口业务不属于“四自三不见”等违背正常出口经营程序的出口业务。否则,

本企业愿意承担由此产生的相关责任。

经办人:

经办人:

财务负责人:

(公章)

复核人:

(章)

企业负责人:

年月日

负责人:

年月日

受理人:

受理日期: 年 月

受理税务机关(签章)

生产企业出口货物免、抵、退税申报汇总表附表

纳税人识别号:

纳税人名称(公章):

海关代码:

税款所属期: 年 月至 年 月

申报日期: 年 月

金额单位:元(列至角分)

项目

栏次

上年

本年

(a)

(b)

免抵退出口货物销售额(美元)

1

免抵退出口货物销售额

2=3+4

其中:单证不齐销售额

3

单证收齐销售额

4

前期出口货物当期收齐单证销售额