计量经济学框架图

计量经济学面板数据模型讲义4-7

面板数据模型1.面板数据定义。

时间序列数据或截面数据都是一维数据。

例如时间序列数据是变量按时间得到的数据;截面数据是变量在截面空间上的数据。

面板数据(panel data)也称时间序列截面数据(time series and cross section data)或混合数据(pool data)。

面板数据是同时在时间和截面空间上取得的二维数据。

面板数据示意图见图1。

面板数据从横截面(cross section)上看,是由若干个体(entity, unit, individual)在某一时刻构成的截面观测值,从纵剖面(longitudinal section)上看是一个时间序列。

面板数据用双下标变量表示。

例如y i t, i = 1, 2, …, N; t = 1, 2, …, TN表示面板数据中含有N个个体。

T表示时间序列的最大长度。

若固定t不变,y i ., ( i = 1, 2, …, N)是横截面上的N个随机变量;若固定i不变,y. t, (t = 1, 2, …, T)是纵剖面上的一个时间序列(个体)。

图1 N=7,T=50的面板数据示意图例如1990-2000年30个省份的农业总产值数据。

固定在某一年份上,它是由30个农业总产总值数字组成的截面数据;固定在某一省份上,它是由11年农业总产值数据组成的一个时间序列。

面板数据由30个个体组成。

共有330个观测值。

对于面板数据y i t, i = 1, 2, …, N; t = 1, 2, …, T来说,如果从横截面上看,每个变量都有观测值,从纵剖面上看,每一期都有观测值,则称此面板数据为平衡面板数据(balanced panel data)。

若在面板数据中丢失若干个观测值,则称此面板数据为非平衡面板数据(unbalanced panel data)。

注意:EViwes 3.1、4.1、5.0既允许用平衡面板数据也允许用非平衡面板数据估计模型。

2024版计量经济学全册课件(完整)pptx

REPORTING

2024/1/28

23

EViews软件介绍及操作指南

EViews软件概述

EViews是一款功能强大的计量经济学 软件,提供数据处理、统计分析、模型

估计和预测等功能。

统计分析与检验

2024/1/28

详细讲解EViews中的统计分析工具, 包括描述性统计、假设检验、方差分

析等。

数据导入与预处理 介绍如何在EViews中导入数据,进行 数据清洗、转换和预处理等操作。

随着大数据时代的到来,机器学 习算法在数据挖掘、预测和分类 等方面展现出强大的能力,为计 量经济学提供了新的研究工具和 方法。

机器学习在计量经济 学中的应用领域

机器学习在计量经济学中的应用 领域广泛,如变量选择、模型选 择、非线性模型估计、高维数据 处理等。

机器学习在计量经济 学中的常用算法

机器学习在计量经济学中常用的 算法包括决策树、随机森林、支 持向量机(SVM)、神经网络等。 这些算法可以用于分类、回归、 聚类等任务,提高模型的预测精 度和解释力。

面板数据特点

同时具有时间序列和截面数据的特征,能够提供更多的信息、更多的变化、更少共 线性、更多的自由度和更高的估计效率。

2024/1/28

20

固定效应模型与随机效应模型

固定效应模型(Fixed Effects Model)

对于特定的个体而言,其截距项是固定的,不随时间变化而变化。

随机效应模型(Random Effects Mode…

经典线性回归模型

REPORTING

2024/1/28

7

一元线性回归模型

模型设定与参数估计

介绍一元线性回归模型的基本形式, 解释因变量、自变量和误差项的含义, 阐述最小二乘法(OLS)进行参数估 计的原理。

计量经济学课件PPT课件

非线性模型转换方法

多项式回归

通过引入自变量的高次项,将非线性关系转化为线性 关系进行处理。

变量变换

对自变量或因变量进行某种函数变换,以改善模型的 拟合效果。

非参数回归

不假定具体的函数形式,通过数据驱动的方式拟合非 线性关系。

实例分析:金融时间序列预测

数据准备

收集金融时间序列数据,如股票 价格、交易量等,并进行预处理。

模型选择依据

Hausman检验,LM检验等。

实例分析:经济增长收敛性问题研究

研究背景

探讨不同国家或地区间经济增长差异及其收 敛性。

模型构建

选择合适的面板数据模型,设定经济增长收 敛假设。

实证分析

收集相关数据,运用计量经济学软件进行回 归分析,检验收敛性假设是否成立。

结论与政策建议

根据实证结果得出结论,提出促进经济增长 收敛的政策建议。

机器学习算法与计量经济学模型结合

将机器学习算法与传统计量经济学模型相结合,形成更具解释性和预测能力的混合模型。

大数据背景下计量经济学挑战与机遇

01

大数据背景概述

数据量巨大、类型多样、处理速度快等 特点。

02

计量经济学面临的挑 战

数据质量、计算效率、模型可解释性等 问题。

03

计量经济学面临的机 遇

利用大数据技术挖掘更多信息,提高模 型预测精度和政策评估效果;同时推动 计量经济学理论和方法的发展创新。

Geary's C指数

与Moran's I指数类似,也是用于检验全局空间自相关。

LISA集聚图 用于检验局部空间自相关,可以直观展示空间集聚或异常 值区域。

空间滞后和空间误差模型选择

空间滞后模型(SLM)

李子奈计量经济学课件 (7)

• 错例2:在一篇研究证券市场发展对宏观经济影 响的博士论文中,建立了如下模型:

CZSR t GPRZ t t

其中CZSR为财政收入,GPRZ为股票融资额。 估计得到:

ˆ 4.729

结论:股票融资额增加1亿元,财政收入将增加 4.729亿元。

• 错例3:在一篇研究我国财政支农支出(CZZN) 对城乡收入差距(SRCJ)影响的硕士论文中, 利用1978—2006年数据,估计得到如下模型:

• 经济学理论在模型设定中的作用:

–描述理想经济世界的经济学理论可以指导我们正确分 析现实经济世界的动力学关系; –简洁的经济学理论至少揭示了“一般”经济系统中的 一部分经济关系。 –经济学理论将作用于经济关系分析,而不是直接作用 于模型总体设定。

四、计量经济学模型总体设定的“统计 检验必要性”原则

–显然,经典的汇率决定理论在该模型总体设定中起了 导向作用。 –问题:经典的汇率决定理论是否反映我国的实际?以 此作为选择模型变量的依据是否可靠?

2、总体回归模型设定的“现实性”的原则

• 计量经济学模型描述的是现实的经济世界,经济 学理论描述的是理想的经济世界。 • 经济学理论揭示的变量之间的关系以其它因素不 变为假设,现实经济生活中所有因素同时变化。 • 经济学理论不能作为计量经济学总体模型设定的 导向。

计量经济学应用模型总体回归模型设 定

一、问题的提出及其重要性 二、计量经济学模型总体设定的“一般性”原 则 三、计量经济学模型总体设定的“现实性”原 则 四、计量经济学模型总体设定的“统计检验必 要性”原则 五、计量经济学模型总体设定的“经济主体动 力学关系导向”原则 六、案例:消费理论与消费函数模型

• 先验理论导向的模型总体设定存在的问题:

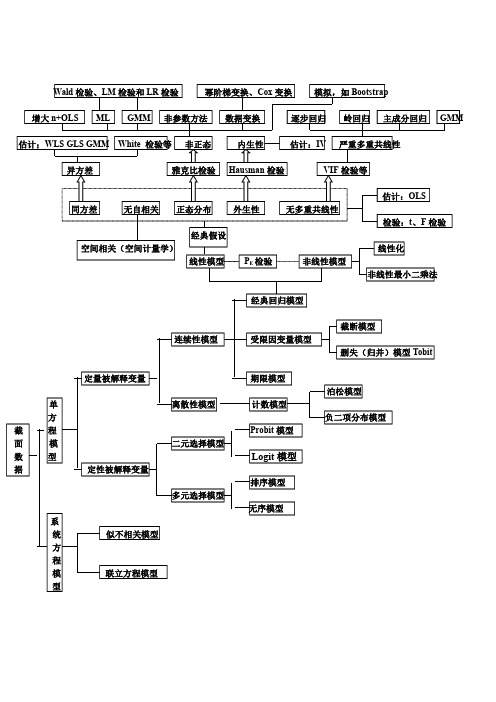

(超全)计量经济学框架图

面

模

二元选择模型

数

型

Logit 模型

据

定性被解释变量

排序模型

多元选择模型

无序模型

系

统

似不相关模型

方

程

模

联立方程模型

型

泊松模型 负二项分布模型

平稳序列 ARMA 模型

单变量序列

非平稳序列

ARIMA 模型 SARMA 模型

单方程模型

平稳序列 建模方法同截面数据

多变量序列 单位根检验

时

协整(同阶单整)

间

Wald 检验、LM 检验和 LR 检验

幂阶梯变换、Cox 变换 模拟,如 Bootstrap

增大 n+OLS ML GMM 非参数方法 数据变换

逐步回归 岭回归 主成分回归 GMM

估计;WLS GLS GMM White 检验等 非正态

内生性

估计:IV 严重多重共线性

异方差

雅克比检验 Hausman 检验

VIF 检验等

同方差

无自相关 正态分布 外生性

无多重共线性

空间相关(空间计量学)

经典假设 线性模型

PE 检验

非线性模型

估计:OLS 检验:t、F 检验 线性化 非线性最小二乘法

经典回归模型

连续性模型

受限因变量模型

截断模型 删失(归并)模型 Tobit

定量被解释变量

期限模型

单

离散性模型

计数模型

方

截

程

Probit 模型

随机效应模型

面

时间效应模型

板

数

据

PVAR

类似时间序列数据的方法

面板单位根

基本无害的计量经济学:实证研究

模型必须能够准确地预测和解释数据。如果模型无法预测或解释新的数据, 那么它的有效性将受到质疑。

模型的结果必须具有一致性。如果模型的结果在不同样本或不同时间上不一 致,那么它的可信度将受到影响。

在进行计量经济学分析时,数据的质量和数量都是非常重要的。作者强调了 以下几点:

第三部分涵盖了一些更高级的主题,如时间序列分析和面板数据分析。这些 主题对于理解现代计量经济学是至关重要的。作者在这一部分中详细介绍了这些 方法的原理和应用,并提供了许多实例来帮助读者更好地理解这些方法。

在第四部分中,作者将读者带到了实证研究的实践中。在这一部分中,作者 通过案例研究的方式介绍了如何使用计量经济学方法来解决实际问题。这些案例 研究涵盖了广泛的领域,包括劳动经济学、环境经济学、卫生经济学等。

本书的实证研究部分非常引人入胜。作者通过对多个经典实证研究的详细解 读,展示了实证研究在计量经济学中的实际应用和价值。这些实证研究涵盖了多 个领域,包括金融、劳动力市场、环境经济学等。通过这些案例的分析,读者可 以深入了解如何运用计量经济学的方法来解决实际问题,如何从数据中提取有用 的信息并得出可靠的结论。

阅读感受

在经济学领域,计量经济学一直以其强大的预测能力和解释能力而备受推崇。 然而,正如任何一门科学都有其边界和局限性一样,计量经济学在发展过程中也 遭遇了不少质疑和批评。特别是当这门学科越来越倾向于理论和数学模型的复杂 化,而忽视了对现实世界的时,人们开始对计量经济学的实用性提出了质疑。在 这样的背景下,《基本无害的计量经济学:实证研究》这本书的,为计量经济学 界带来了新的思考和启示。

因果关系必须基于理论和实证证据的支持。理论可以提供对现象的深入理解, 而实证证据可以提供对因果关系的直接支持。

计量经济学第一章 绪论

计量经济学产生的前奏

十九世纪欧洲主要国家先后进入资本主义社会。工业化大生产 的出现,经济活动规模的不断扩大,需要人们对经济问题做出更 精确、深入的分析、解释与判断。这是计量经济学诞生的社会基 础。

三、经济计量学的方法论

经济计量研究的步骤:

1.建立一个理论假说;2.设定数学模型; 3.设立经济计 量模型;4.收集数据;5.估计经济计量模型参数;6.核查 模型的适用性:模型设定检验;7.检验源自模型的假设; 8.利用模型进行预测。

举例说明: 经济形势会影响人们进入劳动力市场的决策吗?

1.建立一个理论假说并确定经济指标

克莱因的观点

美国著名计量经济学家克莱因认为:计量经济 学就是数学、统计技术和经济分析的综合。也 可以说,计量经济学不仅是指对经济现象加以 测量,而且表明是根据一定的经济理论进行计 量的意思。

总结出两条结论:

统计学、经济理论和数学是理解现代经济生活 中的数量关系所不可缺少的必要条件,三者的 结合就构成了经济计量学.

写在前面的话2

三、本课程的先行课程

●《经济学》理论知识 ●《概率论与数理统计》基础知识:

如随机变量、概率分布、期望、方差、协方差、点估计、 区间估计、假设检验、方差分析、正态分布、T分布、F 分布等概念和性质等。 ●《经济统计学》知识 经济数据的收集和处理 软件知识 大规模数据的处理

第一章 绪 论

进入70年代西方国家致力于更大规模的宏观模型研究。从着

眼于国内发展到着眼于国际的大型经济计量模型。研究国际经济 波动的影响,国际经济发展战略可能引起的各种后果,以及制定 评价长期的经济政策。70年代是联立方程模型发展最辉煌的时代, 最著名的联立方程模型是“连接计划”(Link Project)。截止 1987年,已包括78个国家2万个方程。这一时期最有代表性的学 者是L. Klein教授。他于1980年获诺贝尔经济学奖。

计量经济学ppt第一章

1.2 What is Econometrics About

◆计量经济学家时常被指责为:使用大铁锤去砸开花 生,却对数据不足以及成功运用这些技术所需的但却 不可靠的许多假设熟视无睹。

“计量经济理论就像仔细斟酌过的法国食谱,清楚、精确地 说明了混合调味料需要调几次,需要多少克拉的香料,以及在恰 好474度下需要多少毫秒烘烤混合物。可是,当统计学的”厨师“ 转向原材料时,却发现没有仙人掌水果的核,因此用几块哈密瓜 代替;当食谱要求采用粉条时他却用麦片;他还用绿色胡椒代替 咖喱,用鹌鹑蛋代替海龟蛋,还用一罐松脂油代替1883的 Chalifougnac。”(Valavanis,1959)

Page 5

1.1 什么是计量经济学

Principles of Econometrics, 4th Edition

Chapter 1: An Introduction to Econometrics

Page 6

1.1.1 计量经济学的概念

计量经济学( Econometrics):是经济理论、统计学和数学 的结合。

原因之三:

新的检验要求新的计量经济学方法,从

而催生新的理论的诞生。 这也提示我们,在学习计量经济学时,应回到经济学 之中,应与经济现实相结合,对感兴趣的经济理论或假

设进行检验。

Principles of Econometrics, 4th Edition

Chapter 1: An Introduction to Econometrics Page 15

Principles of Econometrics, 4th Edition

Chapter 1: An Introduction to Econometrics Page 10

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平稳序列ARMA模型

单变量序列ARIMA模型

非平稳序列

SARMA模型单方程模型

平稳序列建模方法同截面数据

多变量序列单位根检验

时协整(同阶单整)间非平稳序列

序误差修正模型

列

数注:对上述单方程模型的扰动项均需做ARCH效应检验

据

格兰杰因果关系

简化式V AR 脉冲响应分析

V AR

方差分解分析系统方程模型

结构式V AR

状态空间模型

混合模型

LM检验常系数模型

F检验

F检验

个体效应模型固定效应模型

变系数模型类似截面数据的方法Hausman检验

随机效应模型

面时间效应模型

板

数

据

PV AR

类似时间序列数据的方法

面板数据的计量经济分析

面板单位根

白仲林,南开大学出版社。

2008

面板协整。