会计凭证及凭证封面

工会会计凭证和账簿样式

元一

角一

分-

00额

10金

十-

万-

千-

元-

角-

分-

・ ・ 账 记 椽 复

・ ・ 计 会 主 位 单

章 盖 行 户 开 人 款 收

付款单位编号年 月 日第号

此联是付款人开户行交给付款人的回单

(10公分X17.5公分 白纸绿油墨)

说明:1.本凭证一式五联,由付款单位填制,与转账支票一同送 付款单位开户行。

40%

收款

金额

十

「万

f千

:百

「十

「元

:角

付款

金额

人民币(大写)

上列款项已从付款单位账户内支付。

请将有关款项转收基层工会账户

付款单位开户银行银行盖早

科目(借)

对方科目(贷)

复核员记账员

(10公分X17.5公分)

说明:1.专本用缴款书一式六联,用蓝、黑、绿、红各样颜色印

届9,以示区别;

2.《缴款书》由企业、事业、机关的行政会计填制,送该 单位开户行委托划拨款项;

3.《缴款书》第一联为付款单位开户行的代委托支款凭证;

第二联为基层工会开户行的代收款凭证;第三联为基层

工会的收款通知第四联为上级工会开户行的代收款凭 证;第五联为上级工会的收款通知; 第六联为付款单位 的代友款通知和报销凭证。

4.本《缴款书》自50年代开始一直作为工会经费拨交的 专用凭证,普遍推行,行政

1三栏式总账、明细账

会计科目

户 名账

年

凭

単

号

摘

要

借方金额

贷方金额

借

或

贷

:余额

1

月

日

『十

常用凭证的概念

常用凭证的概念常用凭证是指在企业日常会计业务中经常使用的一种会计凭证。

它们用于记录企业的会计交易和业务活动,是会计工作的必备工具。

常用凭证主要包括凭证封面、记账凭证和汇总凭证。

凭证封面是常用凭证的第一个组成部分,它主要用于标识凭证的序号、日期、制单人等基本信息,并且可以添加企业的名称和徽标。

凭证封面具有统一的格式和编号,方便于管理和归档。

凭证封面的填制要求简洁明了,准确无误,以便于后续的会计处理和查询。

记账凭证是常用凭证的核心组成部分,用于记录企业的会计交易和业务活动。

记账凭证分为原始凭证和转账凭证两种形式。

原始凭证是基础的会计记录,主要用于记录实际的业务活动,如销售收入、采购成本、工资支出等。

转账凭证用于将原始凭证中的业务活动分摊到相应的会计科目上,以便于编制财务报表和进行财务分析。

记账凭证的填制需要注意以下几个方面:首先,凭证日期要准确无误,以便于后续的会计处理和查询。

其次,填写凭证号码,保证每个凭证的唯一性,并且按照编号的顺序进行填写,以便于管理和归档。

然后,填写业务摘要,简明扼要地描述每个业务活动的内容,以便于后续的会计处理和查询。

最后,填写借贷方金额,并将其分摊到相应的会计科目上,确保借贷平衡,以便于编制财务报表和进行财务分析。

汇总凭证是常用凭证的最后一个组成部分,它主要用于将记账凭证中的业务活动进行汇总,以便于编制财务报表和进行财务分析。

汇总凭证分为日汇总凭证和月汇总凭证两种形式。

日汇总凭证用于将记账凭证中同一天的业务活动进行汇总,以便于编制当日的财务报表和进行当日的财务分析。

月汇总凭证用于将记账凭证中同一月份的业务活动进行汇总,以便于编制当月的财务报表和进行当月的财务分析。

汇总凭证的填制需要注意以下几个方面:首先,凭证日期要准确无误,以便于后续的会计处理和查询。

其次,填写汇总的科目和金额,确保汇总准确无误,以便于编制财务报表和进行财务分析。

然后,填写汇总凭证的摘要,简明扼要地描述每个汇总项目的内容,以便于后续的会计处理和查询。

会计中各种原始凭证样图

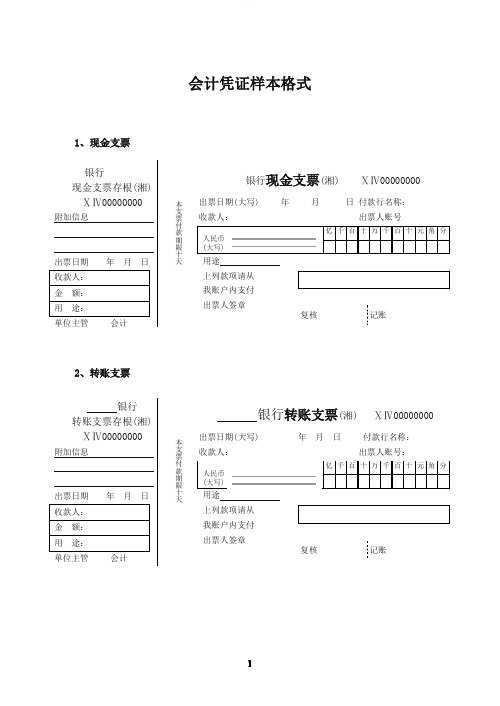

会计凭证样本格式1、现金支票银行现金支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日单位主管会计银行现金支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号2、转账支票银行转账支票存根(湘)ⅩⅣ00000000附加信息出票日期年月日银行转账支票(湘) ⅩⅣ00000000 出票日期(大写) 年月日付款行名称:收款人:出票人账号:单位主管会计用途上列款项请从我账户内支付出票人签章复核记账用途上列款项请从我账户内支付出票人签章复核记账本支票付款期限十天本支票付款期限十天3、银行进账单银行进账单(回单) 1年月日4、银行汇票申请书银行汇票申请书(存根)1第号5、银行汇票6、银行本票申请书银行省分行签发银行本票申请书(存根) 17、银行本票8、商业承兑汇票商业承兑汇票(卡片)1出票日期:年月日汇票号码此联承兑人存查9、银行承兑汇票银行承兑汇票(卡片) 1出票日期: 年 月 日 汇票号码此联承兑行留存备查,到期支付票款时作借方凭证附件10、银行承兑协议银行承兑协议(存根) 111、信汇凭证银行信汇凭证(回单) 1委托日期年月日12、电汇凭证银行电汇凭证(回单) 1 □普通□加急委托日期年月日13、托收凭证托收凭证(受理回单) 1委托日期: 年 月 日此联作收款人开户银行给收款的受理回单14、现金缴款单现金缴款单 (回单)1NO :缴款日期: 年 月 日 编号:15、增值税专用发票省增值税专用发票No00000000发票联校验码:开票日期:年月日第一联:发票联购买方核算采购成本和增值税进项税额的记账凭证收款人:复核:开票人:销货单位:16、货物运输业发票公路、内河货物运输业统一发票发票联发票代码000000000000发票号码00000000开票日期:第一联发票联付款方记账凭证承运人盖章:开票人:17、普通裁剪发票省裁剪发票存根联①销售方存根备查18、旅差费报销单旅差费报销单部门:填报日期年月日附单据共张主管部门审核填报人。

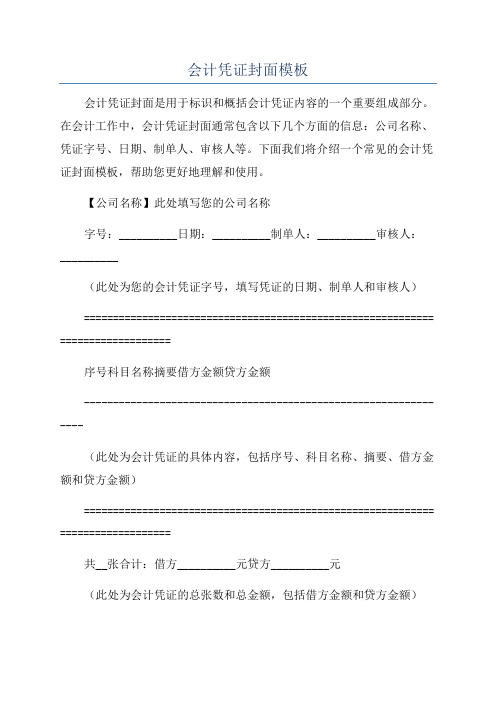

会计凭证封面模板

会计凭证封面模板会计凭证封面是用于标识和概括会计凭证内容的一个重要组成部分。

在会计工作中,会计凭证封面通常包含以下几个方面的信息:公司名称、凭证字号、日期、制单人、审核人等。

下面我们将介绍一个常见的会计凭证封面模板,帮助您更好地理解和使用。

【公司名称】此处填写您的公司名称字号:__________日期:__________制单人:__________审核人:__________(此处为您的会计凭证字号,填写凭证的日期、制单人和审核人)============================================================ ===================序号科目名称摘要借方金额贷方金额----------------------------------------------------------------(此处为会计凭证的具体内容,包括序号、科目名称、摘要、借方金额和贷方金额)============================================================ ===================共__张合计:借方__________元贷方__________元(此处为会计凭证的总张数和总金额,包括借方金额和贷方金额)============================================================ ===================制单说明:(此处为制单人对会计凭证的补充说明,包括相关的制单要求和注意事项)审核说明:(此处为审核人对会计凭证的补充说明,包括相关的审核要求和注意事项)以上是一个常见的会计凭证封面模板,不同公司和组织可能会有所不同。

您可以根据实际情况进行修改和调整,以适应您的具体需求。

使用会计凭证封面模板可以帮助您更好地整理和管理会计凭证,提高工作效率和准确性。

记账凭证封面(A4牛皮纸打印页)

月

日Hale Waihona Puke 年月日会计章

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

年

月

日

年

月

日

会计章

凭证年月

年 月

装订人

凭证年月

年 月

装订人

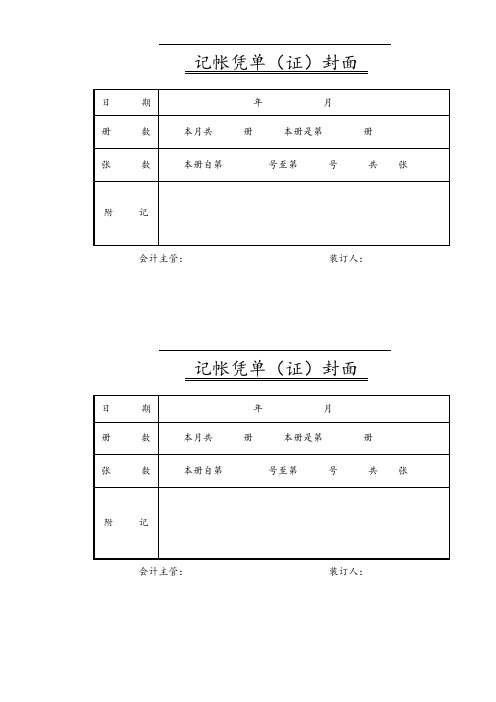

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册本册是第 册

张 数

本册自第 号至第号共 张

附 记

会计主管: 装订人:

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册 本册是第 册

张 数

本册自第 号至第 号 共 张

附 记

会计主管: 装订人:

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

行政事业单位会计凭证及报销附件模版

行政事业单位会计凭证及报销附件模版行政事业单位会计凭证及报销附件模版一、记账凭证(一)记账凭证封面。

采用 A4 纸规格尺寸(见附件 1-1-1)。

(二)记账凭证。

采用 A4 纸规格尺寸,粉红色纸张打印(见附件1-1-2)。

二、原始凭证(一)外来原始凭证外来原始凭证主要包括银行票据、税务发票和财政票据等。

1.银行票据。

包括现金支票、转账支票、汇票、本票、划(收)款凭证以及国库集中支付凭证等。

2.税务发票。

包括税务机关的各类发票。

3.财政票据。

包括非税收入通用票据、非税收入专用票据、非税收入一般缴款书、财政直接支付入账通知书(见附件 2-1-1)、财政授权支付额度到账通知书(见附件 2-1-2)、资金往来结算票据、公益事业捐赠票据、医疗收费票据、社会团体收费票据和其他应当由财政部门管理的票据等。

(二)自制原始凭证自制原始凭证主要是指各种用途和样式的报销附件,采用 A4 纸规格尺寸,单面横向打印。

1.费用报销单(见附件 2-2-1)。

费用报销单是记账凭证的原始凭证,粘贴在记账凭证后面,主要用于单位内部报销费用。

2.付款申请单(见附件 2-2-2)。

主要用于转账发放工资、缴存住房公积金、社保缴费、上缴财政款等业务。

3.差旅费报销单(见附件 2-2-3)。

差旅费报销单专用于报销出差费用。

4.借款审批单(见附件 2-2-4)。

借款审批单主要用于单位内部职工借款。

5.财务报销附件粘贴单(见附件 2-2-5)。

飞机票、火车票、的士票、纸质发票等小于 A4 大小的原始凭证,应平铺粘贴在 A4 财务报销附件粘贴单上。

电子发票打印件、合同复印件、培训通知等 A4 大小的原始凭证,直接附在财务报销附件粘贴单后面。

三、报销单据(一)工资福利支出1.基本工资。

报销附件:工资发放表、打款明细表(银行盖章)、财政资金直接支付入账通知单、工资变动表。

2.津贴补贴(1)提租补贴。

报销附件:补贴发放表、打款明细表(银行盖章)。

(2)购房补贴。

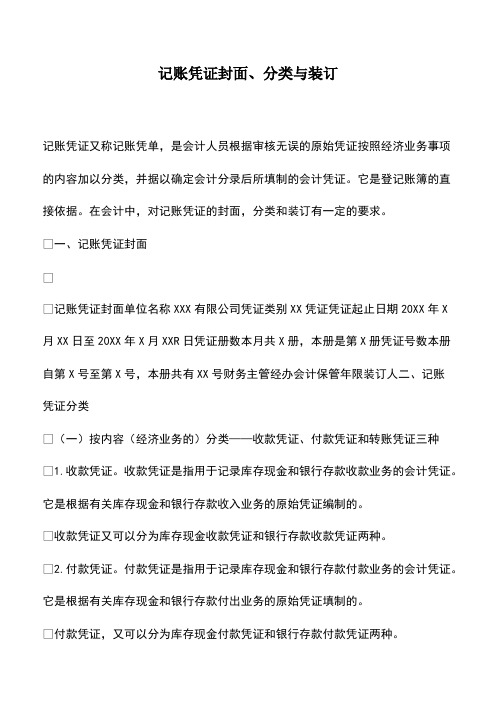

会计实务:记账凭证封面、分类与装订

记账凭证封面、分类与装订

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以分类,并据以确定会计分录后所填制的会计凭证。

它是登记账簿的直接依据。

在会计中,对记账凭证的封面,分类和装订有一定的要求。

一、记账凭证封面

记账凭证封面单位名称XXX有限公司凭证类别XX凭证凭证起止日期20XX年X

月XX日至20XX年X月XXR日凭证册数本月共X册,本册是第X册凭证号数本册自第X号至第X号,本册共有XX号财务主管经办会计保管年限装订人二、记账

凭证分类

(一)按内容(经济业务的)分类——收款凭证、付款凭证和转账凭证三种

1.收款凭证。

收款凭证是指用于记录库存现金和银行存款收款业务的会计凭证。

它是根据有关库存现金和银行存款收入业务的原始凭证编制的。

收款凭证又可以分为库存现金收款凭证和银行存款收款凭证两种。

2.付款凭证。

付款凭证是指用于记录库存现金和银行存款付款业务的会计凭证。

它是根据有关库存现金和银行存款付出业务的原始凭证填制的。

付款凭证,又可以分为库存现金付款凭证和银行存款付款凭证两种。

行政事业单位会计凭证及报销附件模版

行政事业单位会计凭证及报销附件模版一、记账凭证(一)记账凭证封面。

采用 A4 纸规格尺寸(见附件 1-1-1)。

(二)记账凭证。

采用 A4 纸规格尺寸,粉红色纸张打印(见附件1-1-2)。

二、原始凭证(一)外来原始凭证外来原始凭证主要包括银行票据、税务发票和财政票据等。

1.银行票据。

包括现金支票、转账支票、汇票、本票、划(收)款凭证以及国库集中支付凭证等。

2.税务发票。

包括税务机关的各类发票。

3.财政票据。

包括非税收入通用票据、非税收入专用票据、非税收入一般缴款书、财政直接支付入账通知书(见附件 2-1-1)、财政授权支付额度到账通知书(见附件 2-1-2)、资金往来结算票据、公益事业捐赠票据、医疗收费票据、社会团体收费票据和其他应当由财政部门管理的票据等。

(二)自制原始凭证自制原始凭证主要是指各种用途和样式的报销附件,采用 A4 纸规格尺寸,单面横向打印。

1.费用报销单(见附件 2-2-1)。

费用报销单是记账凭证的原始凭证,粘贴在记账凭证后面,主要用于单位内部报销费用。

2.付款申请单(见附件 2-2-2)。

主要用于转账发放工资、缴存住房公积金、社保缴费、上缴财政款等业务。

3.差旅费报销单(见附件 2-2-3)。

差旅费报销单专用于报销出差费用。

4.借款审批单(见附件 2-2-4)。

借款审批单主要用于单位内部职工借款。

5.财务报销附件粘贴单(见附件 2-2-5)。

飞机票、火车票、的士票、纸质发票等小于 A4 大小的原始凭证,应平铺粘贴在 A4 财务报销附件粘贴单上。

电子发票打印件、合同复印件、培训通知等 A4 大小的原始凭证,直接附在财务报销附件粘贴单后面。

三、报销单据(一)工资福利支出1.基本工资。

报销附件:工资发放表、打款明细表(银行盖章)、财政资金直接支付入账通知单、工资变动表。

2.津贴补贴(1)提租补贴。

报销附件:补贴发放表、打款明细表(银行盖章)。

(2)购房补贴。

报销附件:银行托收单、银行缴款单(附发放明细表)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(借)年月日(业务)

摘要

总账科目

明细科目

贷方金额

附原始凭证()张

合计

付款凭证

(贷)年月日(业务)

摘要

总账科目

明细科目

贷方金额

附原始凭证()张

合计

转账凭证

年月日(业务)

摘要

总账科目

明细科目

借方金额

贷方金额

附原始凭证()张

合计

收据NO.0055457

年月日字第号

今收到

摘要

金额

人民币(大写)仟佰拾万仟佰拾元角分

备注¥

单位盖章会计出纳经手人

凭证封面

XX有限公司

会计凭证封面日期内容份数源自册数财务主管会计转订员

现金日记账(三栏式)

年

凭证

摘要

对方科目

收入

支出

结余

月

日

字

号

银行存款日记账(三栏式)

年

凭证

摘要

现金支票号数

对方科目

收入

支出

结余

月

日

字

号