【2019年整理】融资租赁习题

融资租赁试题及答案

融资租赁知识测试题一一、填空题(4 分×8=28分)1、融资租赁,又称金融租赁或财务租赁、设备租赁等,是指出租人根据承租人对出售人、租赁物的选择,向出售人购买租赁物件,提供给承租人使用,向承租人收取租金的交易。

2、融资租赁是以出租人保留租赁物的所有权、处置权和收取租金为条件,使出租人在租赁合同期内对租赁物取得部分或全部占有、使用和受益的权利。

它是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。

所有权最终可能转移,也可能不转移。

3、随着融资租赁的发展,融资租赁公司的业务模式也逐渐增多,但是融资租赁公司的业务模式以下列12 种为主,其中前5 种为基本模由直接融资租赁、售后租回、杠杆租赁、委托租赁、转租赁,后7 种为创新模式由结构化共享租赁、风险租赁、捆绑式租赁、融资性经营租赁、项目融资租赁、结构式参与融资租赁、销售式租赁.4、融资租赁通常涉及到三方,分别是出租人承租人出卖人。

5、融资租赁的出租人对租赁物享有所有权,而承租人对租赁物享有使用权 .6、融资租赁的出租人通过让渡使用权获取承租人的租金,而承租人通过向出租人支付租金获取租赁物的使用权。

7、财政部、国家税务总局《关于促进企业技术进步有关财务税收问题的通知》(财工字【1996】41号)第4条第3款规定,企业技术改造采取融资租赁方法租入的机器设备,折旧年限可按的原则确定,但最短折旧年限不短于 3 年。

二、不定项选择题(3分×10=30分)1、根据《企业会计准则第21号-租赁》符合下列哪几项项标准的租赁,应当认定为融资租赁? ( ABCDE )A、在租赁期届满时,租赁资产的所有权转移给承租人。

B、承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

C、即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

D、承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值.E、租赁资产性质特殊,如果不作较大改造,只有承租人才能使用.2、融资租赁的特征一般归纳以下那几个方面?(ABCDE)A租赁标的物由承租人决定,出租人出资购买并租赁给承租人使用,并且在租赁期间内只能租给一个企业使用。

融资租赁试题及答案解析

融资租借知识测试题一一、填空题( 4 分×8=28分)1、融资租借,又称金融租借或财务租借、设施租借等,是指出租人依据承租人对销售人、租借物的选择,向销售人购置租赁物品,供应给承租人使用,向承租人收取租金的交易。

2、融资租借是以出租人保存租借物的所有权、处理权和收取租金为条件,使出租人在租借合同期内对租借物获得部分或所有据有、使用和得益的权益。

它是指本质上转移了与财产所有权相关的所有风险和酬劳的租借。

所有权最后可能转移,也可能不转移。

3、跟着融资租借的发展,融资租借公司的业务模式也渐渐增加,可是融资租借公司的业务模式以以下12 种为主,此中前 5 种为基本模由直接融资租借、售后租回、杠杆租借、拜托租借、转租借,后 7 种为创新模式由构造化共享租借、风险租借、捆绑式租借、融资性经营租借、项目融资租借、构造式参加融资租借、销售式租借。

4、融资租借往常波及到三方,分别是出租人承租人出卖人。

5、融资租借的出租人对租借物享有所有权,而承租人对租借物享有使用权。

6、融资租借的出租人经过让渡使用权获得承租人的承租人经过向出租人支付租金获得租借物的使用权租金。

,而7、财政部、国家税务总局《对于促使公司技术进步相关财务税收问题的通知》(财工字【 1996】41 号)第 4 条第 3 款规定,公司技术改造采纳融资租借方法租入的机器设施,折旧年限可按的原则确立,但最短折旧年限不短于 3 年。

二、不定项选择题( 3 分×10=30分)1、依据《公司会计准则第21 号—租借》切合以下哪几项项标准的租赁,应该认定为融资租借( ABCDE )A、在租借期届满时,租借财产的所有权转移给承租人。

B、承租人有购置租借财产的选择权,所订立的购置价款估计将远低于履行选择权时租借资产的公允价值,因此在租借开始日便可以合理确立承租人将会履行这类选择权。

C、即便财产的所有权不转移,但租借期占租借财产使用寿命的大部分。

D、承租人在租借开始日的最低租借付款额现值,几乎相当于租借开始日租借财产公允价值;出租人在租借开始日的最低租借收款额现值,几乎相当于租借开始日租借财产公允价值。

融资租赁试题及答案

融资租赁试题及答案融资租赁知识测试题一一、填空题(4 分×8=28分)1、融资租赁,又称金融租赁或财务租赁、设备租赁等,就是指出租人根据承租人对出售人、租赁物得选择,向出售人购买租赁物件,提供给承租人使用,向承租人收取租金得交易。

2、融资租赁就是以出租人保留租赁物得所有权、处置权与收取租金为条件,使出租人在租赁合同期内对租赁物取得部分或全部占有、使用与受益得权利。

它就是指实质上转移了与资产所有权有关得全部风险与报酬得租赁。

所有权最终可能转移,也可能不转移。

3、随着融资租赁得发展,融资租赁公司得业务模式也逐渐增多,但就是融资租赁公司得业务模式以下列12 种为主,其中前5 种为基本模由直接融资租赁、售后租回、杠杆租赁、委托租赁、转租赁,后7 种为创新模式由结构化共享租赁、风险租赁、捆绑式租赁、融资性经营租赁、项目融资租赁、结构式参与融资租赁、销售式租赁。

4、融资租赁通常涉及到三方,分别就是出租人承租人出卖人。

5、融资租赁得出租人对租赁物享有所有权,而承租人对租赁物享有使用权。

6、融资租赁得出租人通过让渡使用权获取承租人得租金,而承租人通过向出租人支付租金获取租赁物得使用权。

7、财政部、国家税务总局《关于促进企业技术进步有关财务税收问题得通知》(财工字【1996】41号)第4条第3款规定,企业技术改造采取融资租赁方法租入得机器设备,折旧年限可按得原则确定,但最短折旧年限不短于 3 年。

二、不定项选择题(3分×10=30分)1、根据《企业会计准则第21号—租赁》符合下列哪几项项标准得租赁,应当认定为融资租赁? ( ABCDE )A、在租赁期届满时,租赁资产得所有权转移给承租人。

B、承租人有购买租赁资产得选择权,所订立得购买价款预计将远低于行使选择权时租赁资产得公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

C、即使资产得所有权不转移,但租赁期占租赁资产使用寿命得大部分。

12融资租赁(习题)5篇

12融资租赁(习题)5篇第一篇:12融资租赁(习题)[例1] 融资租赁合同中的租赁物瑕疵案原告:环宇邮电国际租赁有限公司。

被告:天津市同盛数码科技有限公司。

2006年2月14日,原、被告签订融资租赁合同一份,合同约定,原告根据被告的要求从新锐公司购买总价值为650 000元的富士数码冲印设备Frontier340,由新锐公司负责向被告交付设备,原告向新锐公司支付货款,即使购销合同是以原告作为购货方与新锐公司签订的,原告只承担根据购销合同规定向新锐公司支付设备货款的责任,除此之外,购销合同规定的其他所有责任、义务,均由被告承担并履行,原告对设备不作任何陈述和保证,并且原告对设备的任何瑕疵不负任何责任,与设备的瑕疵相关的任何索赔应当在被告与新锐公司及其关联方之间直接解决,而不得牵涉原告;在租赁期满、被告支付完全部租金后,被告向原告支付留购价格100元,原告向被告发出设备转让证书,将设备所有权转让给被告;租赁期限4年,租金总额为694 043.52元(共48期),被告预付租金260 000元以冲抵后期租金,被告需支付租赁手续费45 205.33元,本息均等1个月支付一次,第1期至第30期各为14 459.24元,第31期租金为266.32元,被告迟延支付租金时,应按每日万分之四支付迟延利息,对于被告不能付款、停止付款、不能履行规定的条款时,原告有权要求被告立即偿还租金、损失金额、留购价格。

同日,原告与新锐公司签订富士数码冲印设备Frontier340的买卖合同,双方约定,新锐公司负责将设备交付给最终用户,交付地点为天津市,合同总金额为650 000元。

上述合同签订后,原告于2006年2月22日向新锐公司支付了货款650 000元,新锐公司于2006年4月向被告交付了富士数码冲印设备Frontier340一套,被告出具了设备验收报告,并支付给新锐公司预付租金和手续费共计305 205.33元,新锐公司将该笔款项支付给了原告。

融资租赁例题

承租人处理

1、2019年1月1日: (1)计算最低租赁付款额=540 000x3+200

000=1 820 000(元) (2)计算最低租赁付款额现值=540 000+540 000

xPA(2,6%)+200 000xPV(3,6%) =540 000+540 000x1.833+200 000x0.84 =1 697 820(元) (3)判断租赁类型:满足75%和90%(1 697 820/1 670 000大于90%)条件,属于融资租赁。

2019年12月31日:

借:未实现融资收益 102 039

贷:主营业务收入—融资收入 102 039

以后各年分录相同。

④收回租赁资产时:

借:融资租赁资产 234 000

贷:长期应收款—应收融资租赁款 200 000

未担保余值

34 000

1 130 000

2019.1.1 540 000

454 911

675 089

2019.12.31

675 089x7.53%=50 834

675 089

2114.1.1 540 000

489166

185 923

2019.12.31

150000—85089—50834=14 077 —14077 200 000

(5)租金的支付和融资费用分摊

(1)各期支付租金时:

借:长期应付款——应付融资租赁款 540 000

贷:银行存款

540 000

(2)确定融资费用分摊率。

由于租赁资产入账价值为原账面价值,故应重新计算融资 费用分摊率。即:

540 000+540 000xPA(2,r)+200 000xPV(3,r)=1 670 000

融资租赁试题及答案

融资租赁知识测试题一一、填空题(4分X 8=28分)1、融资租赁,又称金融租赁或财务租赁、设备租赁等,是指出租人根据承租人对出售人、租赁物的选择,向出售人购买租赁物件,提供给承租人使用,向承租人收取租金的交易。

2、融资租赁是以出租人保留租赁物的所有权、处置权和收取租金为条件,使出租人在租赁合同期内对租赁物取得部分或全部占有、使用和受益的权利。

它是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。

所有权最终可能转移,也可能不转移。

3、随着融资租赁的发展,融资租赁公司的业务模式也逐渐增多,但是融资租赁公司的业务模式以下列12种为主,其中前5种为基本模由直接融资租赁、售后租回、杠杆租赁、委托租赁、转租赁,后7种为创新模式由结构化共享租赁、风险租赁、捆绑式租赁、融_资性经营租赁、项目融资租赁、结构式参与融资租赁、销售式租赁。

4、融资租赁通常涉及到三方,分别是出租人承租人出卖人。

5、融资租赁的出租人对租赁物享有所有权,而承租人对租赁物享有使用权。

6、融资租赁的出租人通过让渡使用权获取承租人的租金,而承租人通过向出租人支付租金获取租赁物的使用权。

7、财政部、国家税务总局《关于促进企业技术进步有关财务税收问题的通知》(财工字【1996 J 41号)第4条第3款规定,企业技术改造采取融资租赁方法租入的机器设备,折旧年限可按的原则确定,但最短折旧年限不短于3年。

二、不定项选择题(3分X 10=30分)1、根据《企业会计准则第21号一租赁》符合下列哪几项项标准的租赁,应当认定为融资租赁?( ABCDE )A、在租赁期届满时,租赁资产的所有权转移给承租人。

B、承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

C、即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

欢迎下载2D、承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。

租赁讲解例题

• 借:财务费用 11.53

• 贷:未确认融资费用 11.53

• 4.每年末支付租金: 在2019年12月31日支付租 金时:

• 借:长期应付款 150

•

贷:银行存款计处理同上。

• 假设该设备采用直线法计提折旧,净残值为零,则

• 3年期间融资租赁设备应提折旧总额=395—0=395 ( 万元)

租赁讲解例题

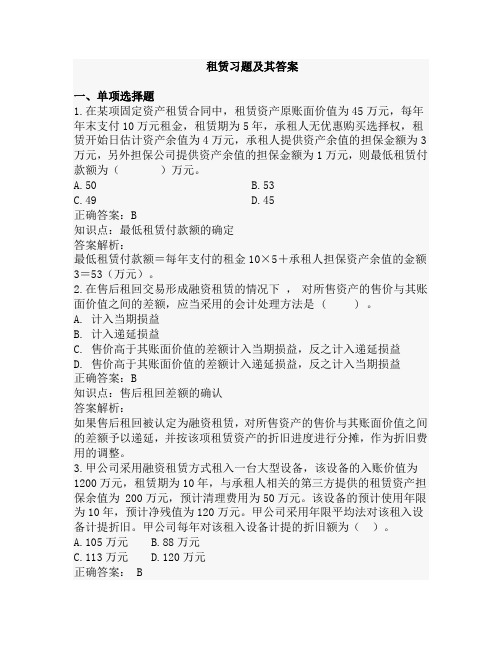

例题:2019年12月25日甲公司与乙公司签订 租赁协议,从2019年1月1日起甲公司从乙公 司租入一台全新的生产设备,设备的可使用 年限为3年,设备的原账面价值400万元,公 允价值为400万元。双方协商,租期3年,每 年在年末支付租金150万元。到期时,预计设 备的公允价值为20万元,甲企业担保的资产 余值为0万元。到期时,设备归还出租方。本 租赁合同属于不可撤消合同。

• 借:累计折旧 395

•

贷:固定资产 395

习题

1、甲公司于2019年12月25日与乙企业签订 租赁合同,租用乙公司的设备用于管理, 租期1年,从2019年1月1日——2019年12 月31日,租金120万元。在签订合同日支付 全年租金120万元。为签订本协议,发生律 师费等相关费用0.5万元。甲公司在签订合 同后已将租金支付给出租人。则甲公司有 关账务处理

• 借:固定资产——融资租入固定资产 384.28

• 未确认融资费用

65.72

• 贷:长期应付款——应付融资租赁款 450

• [4]假设为租入该设备发生手续费、律师费 等初始直接费用共10.72万元,全部用银行 存款支付。会计处理如下:

• 借:固定资产——融资租入固定资产 10.72

• 贷:银行存款

• 本例存在优惠购买选择权,优惠购买价100元远低于行使选择权日租赁资产 的公允价值80000元(100/80 000=0.125%<10%=,所以在2019年1月1 日就可合理确定北方公司将会行使这种选择权,符合第2条判断标准;另外, 最低租赁付款额的现值为508156.29元(计算过程见后)大于租赁资产公允 价值的90%即450000元(500000元×90%),符合第4条判断标准。所以这 项租赁应当认定为融资租赁。

租赁习题及其答案

租赁习题及其答案一、单项选择题1.在某项固定资产租赁合同中,租赁资产原账面价值为45万元,每年年末支付10万元租金,租赁期为5年,承租人无优惠购买选择权,租赁开始日估计资产余值为4万元,承租人提供资产余值的担保金额为3万元,另外担保公司提供资产余值的担保金额为1万元,则最低租赁付款额为()万元。

A.50B.53C.49D.45正确答案:B知识点:最低租赁付款额的确定答案解析:最低租赁付款额=每年支付的租金10×5+承租人担保资产余值的金额3=53(万元)。

2.在售后租回交易形成融资租赁的情况下,对所售资产的售价与其账面价值之间的差额,应当采用的会计处理方法是 ( ) 。

A. 计入当期损益B. 计入递延损益C. 售价高于其账面价值的差额计入当期损益,反之计入递延损益D. 售价高于其账面价值的差额计入递延损益,反之计入当期损益正确答案:B知识点:售后租回差额的确认答案解析:如果售后租回被认定为融资租赁,对所售资产的售价与其账面价值之间的差额予以递延,并按该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。

3.甲公司采用融资租赁方式租入一台大型设备,该设备的入账价值为1200万元,租赁期为10年,与承租人相关的第三方提供的租赁资产担保余值为 200万元,预计清理费用为50万元。

该设备的预计使用年限为10年,预计净残值为120万元。

甲公司采用年限平均法对该租入设备计提折旧。

甲公司每年对该租入设备计提的折旧额为()。

A.105万元B.88万元C.113万元D.120万元正确答案: B知识点:融资租入固定资产入账价值的确定答案解析:该租入设备应计提的折旧总额=1200-200+50=1050(万元)甲公司每年对该租入设备计提的折旧额=1050÷10=105(万元)4.租赁开始日是指()。

A、租赁协议日B、租赁各方就主要租赁条款做出承诺日C、租赁协议日与租赁各方就主要租赁条款做出承诺日中的较早者D、租赁协议日与租赁各方就主要租赁条款做出承诺日中的较晚者正确答案:C知识点:租赁开始日的确定答案解析:租赁开始日,是指租赁协议日与租赁各方就主要租赁条款作出承诺日中的较早者。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

融资租赁习题

判断题

1.融资性租赁公司的主要作用是在放弃对设备所有权的前提下,为承租人垫付资本,向承租企业融通资金。

()

【答案】×

2.一笔国际租赁业务涉及多方当事人和多笔业务,所以与租赁业务有关的合同应包括进出口销售合同、租赁合同、贷款合同、维修合同等多项合同。

()

【答案】√

3.当融资租赁业务的基本租期结束时,承租人唯一的选择是将租赁的标的退还给出租人,以免再发生其他费用。

()

【答案】×

单项选择题

1.融资租赁的租期长短主要取决于()。

A.设备的使用寿命

B.贷款期限

C.租赁合同期限

【答案】A

2.融资租赁的一个重要特点是()。

A.租赁设备的所有权与使用权归租赁公司

B.租赁设备的所有权与使用权相结合

C.租赁设备的所有权与使用权相分离

【答案】C

3.在租赁设备的使用过程中()。

A.出租人有对设备的保管义务

B.承租人有对设备保管的义务

C.供货商有对设备保管的义务

【答案】B

多项选择题

1.目前国际上经营租赁业务的机构有()。

A.租赁公司

B.金融机构

C.信托机构

D.制造商和经销商

E.联合机构

【答案】ABDE

2.租赁期满时,承租人对租赁标的物可以有以下哪些选择权?()

A.出售

B.退租

C.清产

D.续租

E.留购

【答案】BDE

3.综合租赁包括主要有下列哪些方式?()

A.租赁与补偿贸易相结合

B.租赁与加工装配业务相结合

C.租赁与包销相结合

D.租赁与出口信贷相结合

E.租赁与信贷相结合

【答案】ABCD

简答题

1.简述融资租赁的主要特征。

2.什么是租金,租金由哪些费用构成?。