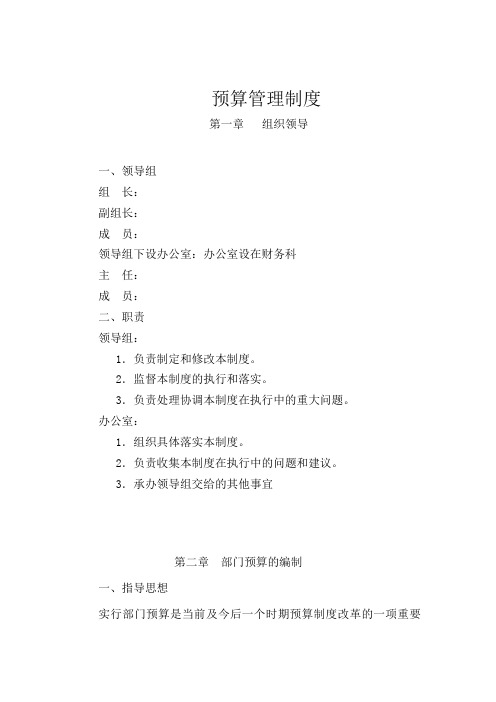

医院预算编制流程

医院预算编制流程

医院预算编制流程

院长

总会计师 预算委员会 财务处 各科室

图2-3 医院预算编制流程图 审核 审核 审核 审核 审核 审核 开始 ①根据医院运营计划制

定预算目标

审核 分析预算拟

定科室指标 召开医院预

算平衡会议

③汇总审核各

科室预算草案 修正医院 总体预算

⑥报上级主管

部门及财政部

门

⑤形成医院

预算方案 上级主管部门及财政部门下

达批复指标

⑦调整预算 ⑧医院执行

预算 上报上级主管

及财政部门 财政批复 预算

②召开 科室会议

结束 ⑨预算资料

备案

编辑科室 预算草案

④修正科 室预算 科室调 整预算

科室执 行预算。

医院预算管理制度

预算管理制度第一章组织领导一、领导组组长:副组长:成员:领导组下设办公室:办公室设在财务科主任:成员:二、职责领导组:1.负责制定和修改本制度。

2.监督本制度的执行和落实。

3.负责处理协调本制度在执行中的重大问题。

办公室:1.组织具体落实本制度。

2.负责收集本制度在执行中的问题和建议。

3.承办领导组交给的其他事宜第二章部门预算的编制一、指导思想实行部门预算是当前及今后一个时期预算制度改革的一项重要内容,为认真贯彻国家和省市深化完善部门预算改革的有关文件精神,逐步建立符合我院实际的预算管理体制,提高预算管理水平,增强预算的透明度,促进“增收节支,以收定支,调整支出结构,依法理财”,逐步实现预算管理的统一性、完整性和准确性,结合我院实际情况,特制定部门预算编制标准。

二、编制部门预算的科室根据《部门预算编制改革》规定,部门预算按“全面编制,试点上报”的模式组织实施。

财务、院办、党办、科教、人事、药剂、设备、总务、基建九个部门为预算编制的执行人,审计、纪检、内控领导组、院务委员会为预算编制的监督人。

三、部门预算安排的原则部门预算应遵循“三保一压”的基本原则,即保刚性、保稳定、保发展,压缩弹性支出的原则,努力做到增收与节支并重,确保全年预算收支平衡。

具体原则如下:1.合法性部门预算的编制要符合《预算法》和国家有关法律、法规,坚持依法理财。

2.真实性部门预算收支的预测必须以客观真实的数据为依据,对每一收支项目的数字指针,运用科学合理的方法测算,力求各项收支资料真实准确。

机构、编制、人员等基础资料要按实际情况填报;各项收入预算要结合前两年实际取得的收入考虑增收减收因素测算,不能随意夸大或隐瞒收入;支出要按各部门履行的职责及规定的标准,结合近几年实际支出情况测算,人头费、办公费一律按实有人数定额核定,专项经费核定到具体项目;不得随意虚增或虚减列支出,不能凭主观印象或人为提高开支标准编制预算。

3.稳妥性部门预算的编制要做到量入为出,收支平衡。

医院预算编制方法

医疗卫生机构年初编制的预算与年末决算据存在很大差距,有的高达50%以上,尤其是支出计划在执行过程中有明显的突破。

一方面说明预算编制缺乏可靠性、合理性和完整性,另一方面也暴露了预算管理责任和约束力的不强,从而丧失了预算管理的积极作用。

1 预算的概念和内容医院预算是指医院根据事业发展计划和任务编制的年度财务收支计划,是对计划年度内医院财务收支规模、结构和资金来源运用渠道所作的预计,是计划年度内医院各项事业发展计划和工作任务在财务收支上的具体反映,是医院财务活动的基本依据。

按目财政管理和医院财务管理要求,医院应编制四部预算:一是财政补助收入预算;二是医院财务收支预算;三是基本建设项目预算;四是医疗设备政府集中招标采购预算。

四部预算的关系:医院财务收支预算是核心,其他三部预算是对财务收支预算的补充和细化。

另外,四部预算报送的对象不同,第一部预算是报财政部门,第二部预算是报送卫生主管部门,第三部预算是报送发改委部门,第四部预算是报送政府集中招标采购管理部门。

2 医院预算的编制原则由于医院预算在财务管理中具有极其重要的作用,医院必须重视和加强预算编制工作,按照一定原则合理编制预算。

根据医院的特点和有关要求,医院编制预算应遵循以下原则。

2,1 政策性原则要体现和贯彻国家有关方针、政策和规章制度[1]。

现在编制预算的政策依据:《中华人民共和国预算法》、卫生部颁布的《医疗机构财务会计内部控制规定》、《医院财务制度》等。

2,2 可靠性原则要做到稳妥可靠,量入出,收支平衡,略有结余。

对没有把握的收入项目和数据,不能打入收入预算,以避免利用部分收入安排支出,造成收支不平衡。

必要的支出预算要打足,不能预留缺口[1]。

2,3 合理性原则医院编制预算要做到合理安排各项资金,尤其是要合理安排各项支出项目[1],预算支出有两部分必须优先予以保证,一是刚性支出,如人员工资、社会保障费用,对人和家庭补助支出。

另一部分是满足医疗运营必不可少的支出,如药品、卫生材料,必要的设备购置等。

医院年度预算编制流程

医院年度预算编制流程英文回答:The process of annual budgeting in a hospital involves several steps and requires input from various stakeholders. As a hospital administrator, I have been involved in this process and would like to share my experience.Firstly, the budgeting process usually starts with a review of the previous year's budget and financial performance. This helps us understand the areas where we need to focus and make improvements. We analyze our revenue sources, such as patient services, insurance reimbursements, and government funding, and also assess our expenses, including salaries, medical supplies, and facility maintenance.Next, we gather input from different departments and units within the hospital. This involves meeting with department heads, physicians, and other staff members tounderstand their needs and priorities for the upcoming year. For example, the cardiology department might request funds for new equipment, while the nursing department mightrequire additional staff members.Based on this input, we then develop a preliminary budget. This involves estimating the revenue we expect to generate and allocating funds to different departments and cost centers. We also consider any anticipated changes in regulations or reimbursement rates that might impact our finances.Once the preliminary budget is ready, we hold budget review meetings with department heads and other stakeholders. This is an opportunity for them to provide feedback and suggest any adjustments or changes. These meetings can sometimes be quite lively, with passionate discussions and debates about resource allocation and priorities.After incorporating the feedback, we finalize thebudget and present it to the hospital board for approval.The board members review the budget, ask questions, and may request further revisions. It is important to clearly communicate the reasoning behind our budget decisions and address any concerns raised by the board.Once the budget is approved, we monitor and track our financial performance throughout the year. This involves regularly reviewing financial reports, comparing actual revenue and expenses against the budgeted amounts, and making adjustments as needed. For example, if we noticethat our expenses are higher than anticipated, we might implement cost-saving measures or seek additional funding.Overall, the annual budgeting process in a hospital is a complex and dynamic process that requires collaboration and communication among various stakeholders. It is important to balance the financial needs of the hospital with the needs of different departments and units, while also considering external factors such as regulatory changes and reimbursement rates.中文回答:医院年度预算编制流程涉及多个步骤,需要各方的参与。

公立医院全面预算编制十个基本步骤

公立医院全面预算编制十个基本步骤全面预算编制是一项涉及医院未来发展的全局性工作。

编制的好坏,直接影响后期的执行,也直接影响医院中短期目标的实现,进而影响长期规划的达成。

因此,全面预算编制工作需要各个部门、各个科室、各级领导及每位员工的协同努力。

医院各级领导,必须高度重视,精心组织,周密安排,科学编制。

全面预算编制主要做好以下五个环节十个步骤的工作。

一、全面预算的发动与准备环节第一步,发动。

即医院成立预算管理组织,明确各自职责。

根据国家卫生健康委、国家中医药管理局制定的《公立医院全面预算管理制度实施办法》,发文成立预算管理委员会,负责领导、管理和协调预算工作,负责审定医院全面预算管理办法、年度预算计划,负责审议医院预算方案和预算调整方案、预算编制和执行中的重大问题、预算执行报告、决算报告等预算管理工作中的重大事项。

院长任预算管理委员会主任、总会计师或分管财务工作的院领导任副主任、预算归口管理部门负责人任委员。

预算管理委员会下设办公室,挂靠财务部门,作为全面预算管理日常工作牵头单位,财务部门负责人任办公室主任,负责拟定预算管理各项制度,指导归口管理部门和相关科室编制本单位预算,审查各部门各科室上报的预算草案,沟通、协调、平衡全院总预算,检查预算执行情况并编制工作报告,组织编制医院决算报告,开展预算绩效考核评价及编制分析报告等具体工作。

委员单位,负责编制本部门的收支预算基础数据以及牵头会同预算科室编制归口管理的收支预算。

其中,医务、财务、科研、教学、医保等部门负责编制归口管理的收入预算;人事、总务、设备、药剂、基建、信息、科研、教学等部门,负责编制归口管理的支出预算。

所有临床、医技等科室以及行政后勤等单位预算编制要在办公室和归口管理部门共同指导下完成。

第二步,准备。

即预算管理办公室要做好预算编制前的各项准备工作。

一要起草制定医院全面预算编制方案、预算绩效考核工作方案、项目入库排序方案、项目绩效考核方案、预算编报操作流程等制度性文件。

医院财务流程

医院财务流程医院作为一个大型的医疗机构,其财务流程显得尤为重要。

医院财务流程主要包括预算编制、费用管理、财务监管和绩效评价等环节。

下面将详细介绍医院财务流程的各个环节。

首先,预算编制是医院财务流程的重要环节之一。

医院需要根据各项支出和收入情况,制定全年预算计划。

预算编制需要充分考虑医疗设备更新、人员工资、医疗费用等各项支出,同时也要充分考虑医疗服务收入、医保报销收入等各项收入,确保医院财务预算的合理性和科学性。

其次,费用管理是医院财务流程中的重要环节。

医院需要建立科学的费用管理制度,对各项支出进行严格控制和管理。

在费用管理过程中,医院需要加强对各项支出的审核和审批,确保支出的合规性和合理性。

同时,医院还需要加强对各项费用的核算和分析,及时发现和解决费用管理中的问题和隐患。

财务监管是医院财务流程中的重要环节。

医院需要建立健全的财务监管体系,加强对各项财务活动的监督和管理。

在财务监管过程中,医院需要加强对财务收支情况的监测和分析,确保财务活动的合规性和规范性。

同时,医院还需要加强对财务风险的防范和控制,确保医院财务活动的安全性和稳定性。

最后,绩效评价是医院财务流程中的重要环节。

医院需要建立科学的绩效评价体系,对医院的财务绩效进行全面评估。

在绩效评价过程中,医院需要充分考虑医疗服务质量、医疗费用控制、医院财务收支平衡等多个方面的指标,全面评价医院的财务绩效。

同时,医院还需要根据绩效评价结果,及时调整和优化医院的财务管理政策和措施,不断提升医院的财务绩效水平。

综上所述,医院财务流程涉及预算编制、费用管理、财务监管和绩效评价等多个环节,这些环节相互联系、相互影响,共同构成了医院的财务管理体系。

医院需要加强对财务流程的管理和监督,不断提升财务管理水平,确保医院财务活动的安全、稳定和健康发展。

医院内部控制预算管理制度

一、目的为加强医院内部管理,规范预算编制、执行、监督和评价,提高医院资金使用效率和资源利用效率,根据《中华人民共和国预算法》、《医院财务制度》等相关法律法规,结合我院实际情况,制定本制度。

二、适用范围本制度适用于我院各级各类公立医院,包括临床、医技、行政、后勤等各部门。

三、预算编制1. 编制原则(1)依法合规:严格按照国家法律法规和政策要求,遵循预算编制原则。

(2)科学合理:充分考虑医院实际情况,合理预测收入和支出。

(3)统筹兼顾:统筹兼顾医院各项事业发展需求,确保预算目标的实现。

2. 编制程序(1)各部门根据年度工作计划,编制本部门预算草案。

(2)财务部门对各部门预算草案进行审核,提出修改意见。

(3)医院预算委员会对各部门预算草案进行审议,形成医院预算草案。

(4)院长办公会审议通过医院预算草案。

(5)将医院预算草案报送上级主管部门审批。

四、预算执行1. 预算执行要求(1)严格执行预算,不得擅自调整预算。

(2)严格按照预算执行计划,合理安排资金使用。

(3)加强预算执行监督,确保预算执行效果。

2. 预算执行程序(1)财务部门根据预算执行计划,编制月度资金使用计划。

(2)各部门按照月度资金使用计划,合理使用资金。

(3)财务部门定期对预算执行情况进行汇总和分析,及时发现问题并采取措施。

五、预算监督1. 监督内容(1)预算编制、执行、调整和评价情况。

(2)资金使用情况。

(3)预算执行效果。

2. 监督程序(1)内部审计部门对预算执行情况进行审计。

(2)财务部门对预算执行情况进行监督检查。

(3)医院预算委员会对预算执行情况进行审议。

六、预算评价1. 评价内容(1)预算编制的合理性和准确性。

(2)预算执行的效率和质量。

(3)预算目标的实现程度。

2. 评价程序(1)财务部门对预算执行情况进行总结。

(2)内部审计部门对预算执行情况进行审计。

(3)医院预算委员会对预算执行情况进行评价。

七、附则1. 本制度由我院财务部门负责解释。

医院全面预算管理制度情况

医院全面预算管理制度情况一、引言全面预算管理制度是指医院通过预算编制、执行、控制和评价,并以此为基础进行经营管理和决策的一种现代管理体制。

在医院管理中,预算管理制度的实施对于保障医院的财务稳定,提高经营效益,优化资源配置具有重要的意义。

本文将从预算管理的概念与特点、预算编制、执行、控制和评价等方面对医院全面预算管理制度进行分析。

二、预算管理的概念与特点预算管理是一种科学管理方法,它通过对财务支出进行计划、控制和决策,实现预算与实际财务支出的对比,以达到优化资源配置、提高经营效益的目的。

预算管理的特点主要包括以下几个方面:(1)全面性:预算管理不仅包括财务支出的计划和控制,还涉及到业务经营计划、人力资源计划、财务预测等方面;(2)长远性:预算计划要具有长期性和连续性,不仅要考虑当前年度的财务支出,还要考虑到未来数年的经营目标与计划;(3)灵活性:预算编制要能够根据市场环境、政策变化和经营需求进行及时调整和变更;(4)激励性:通过预算管理可以激发员工的积极性和责任心,提高工作效率。

三、预算编制1. 预算编制的基本原则:(1)客观、真实:预算编制要客观反映医院的实际情况,真实反映业务发展的需求;(2)科学、合理:预算编制要依据科学的方法和原则进行,保证预算的合理性和可行性;(3)民主、参与:预算编制要注重员工的参与和沟通,形成集体智慧,提高预算的质量;(4)连续、稳定:预算编制要具有长期性和连续性,保证预算的稳定性和可持续性。

2. 预算编制的流程:(1)业务部门拟定计划:各业务部门根据医院的总体经营目标和计划,拟订业务计划和预算数;(2)预算协调与整合:预算部门对各业务部门的预算进行协调、整合,形成医院整体预算;(3)领导审定:医院领导对整体预算进行审定,形成最终预算;(4)宣传、落实:将预算方案宣传到各个业务部门,指导各部门贯彻实施。

四、预算执行1. 预算执行的核心内容:(1)严格执行:各业务部门要严格按照采编制的预算方案进行执行,不得随意调整;(2)灵活应变:在执行过程中遇到新的情况和问题,可以根据实际情况适当调整和变更;(3)动态管理:对预算执行情况进行监督与管理,及时发现问题和风险,及时采取措施进行调整。

2023医院预算管理制度_医院预算管理制度范文

2023医院预算管理制度_医院预算管理制度范文医院预算管理制度篇1一、预算管理原则根据国家对医院实行"核定收支、定额或定项补助、超支不补、结余留用"的预算管理原则,医院所有收支应全部纳入预算管理。

二、预算编制原则和方法1、在编制预算时应根据国家方针政策和上级部门下达的任务,结合本院情况,本着"统筹兼顾,保证重点,开源节流,增收节支,略有结余"的原则进行编制,不得编制赤字预算。

2、收入预算应坚持积极稳妥原则,根据上年度实际收入水平,结合当年的计划目标及医疗收费标准增减情况进行编制。

3、支出预算应根据上年度实际支出水平以及本年度工作计划、收入预算、物价变动情况等进行编制,既要保证医疗业务活动的需要,又要合理节约的精神,处理好需要与可能两者间关系。

4、差额预算补助、专项补助、科研经费、大型维修、大型设备购置以及清欠基金及其他专项补助,按照上级部门下达的预算指标编制,做到专款专用。

5、预算编制一般采用的方法主要有:定额预算法、比例预算法、标准预算法、零基预算法、弹性预算法、概率预算法。

上述的预算编制方法在实际工作中一般都是交叉或综合运用的,预算编制人员按年度所有因素和事项的轻重缓急测算每一科目、款项支出的需求。

三、预算审批程序1、各项预算报表应经预算管理委员会讨论并经院务会及职代会审议通过后,应及时上报主管部门审批;凡未列入预算或超出预算的重大开支应按规定审批程序报批后才可执行。

2、预算管理委员会根据医院发展规划,在对预算期经济形势做出初步预测和决策的基础上提出下一年度工作目标。

3、各职能科室根据医院预算管理委员会提出的工作目标,要求所属责任科室上报为完成工作目标需要的经费及预算项目。

4、购置专业设备和电脑设备的预算需要提交医院设备管理委员会审议。

5、财务科汇总职能科室的预算项目,上报预算管理委员会审批。

四、预算执行院级预算按规定程序审核后由财务科严格遵照执行。

凡已列入预算的,财务科应保证正常用款需要;凡未列入预算或超出预算的开支,未经规定程序追加或调整的任何人无权决定付款。

医院预算编制程序

医院预算编制程序1. 引言医院预算编制是医院管理中的重要环节,为了保证医院的正常运营和发展,制定合理的预算计划是必要的。

本文将介绍医院预算编制的程序,并分析各个步骤的重要性。

2. 调研和资料收集在编制医院预算之前,首先需要进行充分的调研和资料收集。

医院管理人员需要收集医院的历史财务数据,包括收支情况、人员开支、设备投资等。

同时还需要了解医院目前的运营状况以及未来发展的需求和趋势。

通过充分的调研和资料收集,可以为后续的预算编制提供准确的数据支持。

3. 制定预算目标在调研和资料收集的基础上,医院管理人员需要制定明确的预算目标。

预算目标应该与医院的发展战略和经营目标相一致,同时也要考虑到行业和市场的变化。

医院管理人员需要确定预算的收入和支出目标,并明确各个方面的优先级和权重。

制定明确的预算目标可以为后续的预算编制提供清晰的方向。

4. 编制预算计划根据调研和资料收集的结果以及制定的预算目标,医院管理人员需要开始编制具体的预算计划。

预算计划包括收入预算、成本预算、投资预算等各个方面。

在编制预算计划时,需要综合考虑各种因素,如患者流量、药品费用、人员开支等,并进行适当的预测和估算。

预算计划的编制需要精细化和具体化,以确保预算的准确性和可行性。

5. 预算审核和调整完成预算计划的编制后,需要进行预算的审核和调整。

预算的审核是为了检查预算计划的合理性和可行性,包括预算目标的实现性、各项指标的合理性等。

如果发现问题或不足,需要及时进行调整和修正。

预算的审核和调整一般需要医院管理层和财务部门的共同参与,以确保预算的合理性和可操作性。

6. 预算执行和控制预算的编制不仅仅是一个计划,更重要的是要确保预算的有效执行和控制。

医院管理人员需要加强对预算的监控和管理,及时检查预算执行情况,发现问题并采取相应的措施进行调整。

同时,医院还应建立健全的绩效评估机制,对预算执行情况进行考核和激励,以促进预算的有效实施。

7. 预算评估和反馈在预算执行的过程中,医院管理人员需要进行定期的预算评估和反馈。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2.4 医院预算管理流程设计 2.4.1 医院预算编制流程(如图2-3、表2-2)

医院预算编制流程

院长

总会计师 预算委员会 财务处 各科室

图2-3 医院预算编制流程图 审核 审核 审核 审核 审核 审核 开始 ①根据医院运营计划制

定预算目标

审核 分析预算拟

定科室指标 召开医院预

算平衡会议

③汇总审核各

科室预算草案 修正医院 总体预算

⑥报上级主管

部门及财政部

门

⑤形成医院

预算方案 上级主管部门及财政部门下

达批复指标

⑦调整预算 ⑧医院执行

预算 上报上级主管

及财政部门 财政批复 预算

②召开 科室会议

结束 ⑨预算资料

备案

编辑科室 预算草案

④修正科 室预算 科室调 整预算

科室执 行预算。