固定资产折旧明细表

9固定资产及累计折旧明细表

截止日期: 被审计单位: 项目名称 一、固定资产原价合计 房屋建筑物 机器(专用)设备 运输工具 土地资产 其他设备 二、累计折旧合计 房屋建筑物 机器(专用)设备 运输工具 土地资产 其他设备 三、固定资产净值 房屋建筑物 机器(专用)设备 运输工具 土地资产 其他设备 年初余额 本期增加 购置 在建工程转入 小计 出售 本期减少 报废 小计 期末余额 (审定数) 备注

年初余额

购置

在建工程转入

小计

出售

报废

小计

期末余额

审计说明:

固定资产加速折旧明细表以及填表说明

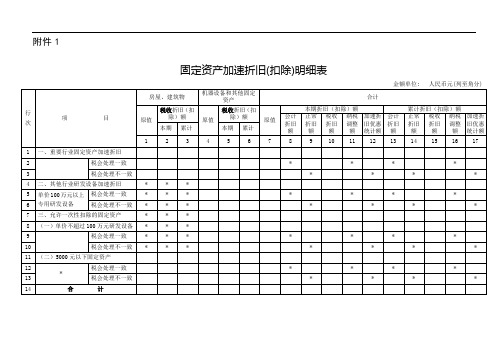

.附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分).填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

固定资产加速折旧明细表以及填表说明

.附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分).填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

每月固定资产折旧表明细_模板

540.55

36.00

52.75

1,899.05

36.00

52.75

1,899.05

账面价值

79.00 57.00 102.50 120.00 17.45 99.90 14.95 124.95 119.95 99.80 105.80 107.90 128.16 147.45 89.95 84.95 124.95 28.45 99.95 99.95

2,499.00 4,157.27 4,998.00 2,949.00 124,019.52 847,587.95

0.05

124.95

0.05

207.86

0.05

249.90

0.05

147.45

6,200.98

42,379.40

旧明细表 2020年7月

净值

4,275.00 4,275.00 58,444.95 28,500.00 28,500.00 7,600.00 19,000.00 7,600.00 87,444.65 120,032.50 47,548.72 159,410.00 55,100.00 63,934.19 683,115.01 39,202.70 5,985.00 11,652.70 9,120.00 2,777.80

累计折旧(已提)

36.00

65.95

2,374.05

36.00

109.71

3,949.41

36.00

131.89

4,748.10

36.00

77.82

2,801.55

-

3,272.74

117,818.54

17,309.16

805,208.55

固定资产加速折旧明细表以及填表说明

固定资产加速折旧明细表以及填表说明The document was finally revised on 2021附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

固定资产折旧明细表word

购进年月

固定资产折旧明细表

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

月折旧额

已提折旧 月数

累计折旧

净值

资产清理 日期

1 名称1 2020年5月1日 46800.00

3

1300

3

3900.00 ######

2 名称2 2020年5月2日 39480.00

3 1096.67

3

3290.01 ######

累计折旧

净值

资产清理 日期

备注

固定资产折旧明细表

序号 名称

购进年月

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

月折旧额

已提折旧 月数

累计折旧

净值

资产清理 日期

备注

合计

146048.00

3904.23

10691.58 135356.42 制表: #REF!

3

882

2

1764.00 ######

7 名称7 2020年5月7日 2480.00

3 68.89

2

137.78 2342.22

8 名称8 2020年5月8日 13520.00

3 375.56

2

751.12 ######

备注

固定资产折旧明细表

序号 名称

购进年月

原值

残值

使用 年限

折旧截止 日期:

2020年8月5日

3 名称3 2020年5月3日 3120.00

3 86.67

3

260.01 2859.99

4 名称4 2020年5月4日 3400.00

固定资产加速折旧(扣除)明细表(示例)

(实例采用最简单处理方法:1.税会一致;2.按所得税法规定折旧年限60%计算)

举例:A金属制品企业,2016年3月购进一台机器设备,原值10万元,不留残值。

企业采用缩

短折旧年限计提折旧,税会处理一致。

若按照一般规定分10年提折旧,每月折旧额=100000/10/12=833.33,每季折旧额

=833.33*3=2500

按照加速折旧分6年提折旧,每月折旧额=100000/6/12=1388.88,每季折旧额

=833.33*3=4166.67

固定资产加速折旧(扣除)明细表

金额单位: 人民币元(列至角分)

附件1

A105081 固定资产加速折旧、扣除明细表

(备注:3月份购进固定资产,4月才开始计提折旧,例子中A105081表实为4-12月累计发生数)。

固定资产及其折旧明细表

购入年月 2014.11.28 2014.12.4 2014.12.4 2014.12.4 2014.12.4 2014.12.8 2014.12.10 2014.12.9 2014.12.9 2014.12.9 2014.12.9 2014.12.9 2014.12.11 2014.12.15 2014.12.15 2014.12.8 2014.12.8 2014.12.8 2014.12.8 2014.12.8 2014.12.8 2014.12.8 2014.12.16 2014.12.16 2014.12.24 2014.12.31 2015.1.7 2015.1.16 2015.3.25 2015.3.24

金额:元 附:月 折旧额 31.67 22.26 7.52 265.21 130.63 13.46 174.17 8.71 36.42 9.50 33.25 225.63 684.79 247.79 193.96 52.25 42.75 12.35 33.25 76.00 13.06 6.91 138.54 16.94 55.42 420.77 237.50 87.08 3.93 26.47 备注

资产净额 1936.66 2767.48 934.96 32969.58 16238.74 1673.08 21651.66 1082.58 2227.16 581.00 4133.50 28048.74 85130.42 30804.42 24112.08 3195.50 2614.50 755.30 2033.50 4648.00 798.88 422.88 17222.92 2106.12 6889.16 52308.46 29525.00 10825.84 240.14 1619.06 0.00 0.00 0.00 389497.32