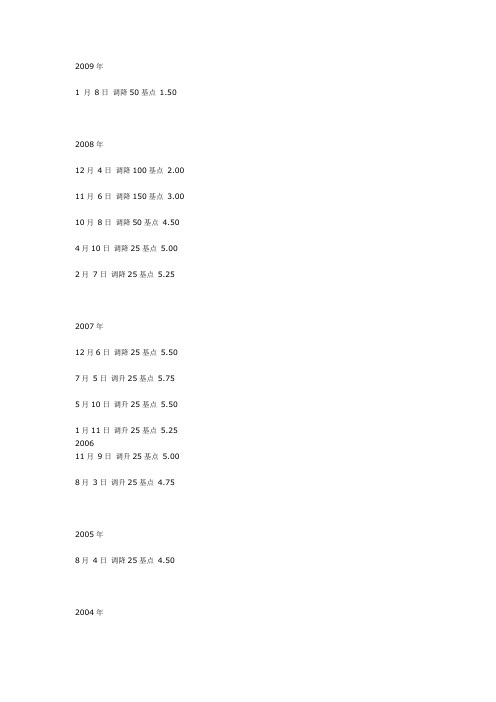

英国央行基准利率

92年以来英国利率表

2009年1 月8日调降50基点 1.502008年12月4日调降100基点 2.00 11月6日调降150基点 3.00 10月8日调降50基点4.50 4月10日调降25基点5.00 2月7日调降25基点 5.252007年12月6日调降25基点5.50 7月5日调升25基点 5.755月10日调升25基点5.501月11日调升25基点5.25 200611月9日调升25基点5.00 8月3日调升25基点 4.752005年8月4日调降25基点 4.50 2004年8月5日调升25基点 4.756月10日调升25基点4.505月6日调升25基点 4.252月5日调升25基点 4.002003年11月6日调升25基点3.757月10日调降25基点*3.50(自1955年以来最低) 2月6日调降25基点 3.752001年11月8日调降50基点4.0010月4日调降25基点4.509月18日调降25基点4.758月2日调降25基点 5.005月10日调降25基点5.254月5日调降25基点 5.502月8日调降25基点 5.752000年2月10日调升25基点6.001月13日调升25基点5.751999年11月4日调升25基点5.50 9月8日调升25基点 5.256月10日调降25基点5.00 4月8日调降25基点 5.252月4日调降50基点 5.501月7日调降25基点 6.001998年12月10日调降50基点 6.25 11月5日调降50基点6.7510月8日调降25基点7.25 6月4日调升25基点 7.501997年11月6日调升25基点7.25 8月7日调升25基点 7.007月10日调升25基点6.75 6月6日调升25基点 6.505月6日调升25基点 6.251996年10月30日调升25基点 6.006月6日调降25基点 5.753月8日调降25基点 6.001月18日调降25基点6.251995年12月13日调降25基点 6.502月2日调升50基点 6.751994年12月7日调升50基点6.259月12日调升50基点5.752月8日调降25基点 5.251993年11月23日调降50基点 5.501月26日调降100基点 6.001992年11月13日调降100基点7.0010月16日调降100基点8.009月22日调降100基点 9.00****自1992年5月5日以来一直处于10%,仅在1992年9月16日英国退出欧洲汇率机制(ERM)後曾短暂上升.英国利率自1992年以来变动一览表以下为英国央行自1992年以来历次调整利率情况:(1基点相当于0.01个百分点)调整幅度调整後水平(%)1992年9月22日调降100基点910月16日调降100基点811月13日调降101基点71993年1月26日调降100基点611月23日调降50基点 5.51994年2月8日调降25基点 5.259月12日调升50基点 5.7512月7日调升50基点 6.251995年2月2日调升50基点 6.7512月13日调降25基点 6.51996年1月18日调降25基点 6.25 3月8日调降26基点66月6日调降27基点 5.75 10月30日调升25基点6 1997年5月6日调升25基点 6.25 6月6日调升26基点 6.5 7月10日调升27基点 6.75 8月7日调升28基点7 11月6日调升29基点7.25 1998年6月4日调升25基点7.5 10月8日调降25基点7.25 11月5日调降50基点 6.75 12月10日调降50基点 6.25 1999年1月7日调降25基点62月4日调降50基点 5.54月8日调降25基点 5.25 6月10日调降25基点59月8日调升25基点 5.25 11月4日调升25基点 5.5 2000年1月13日调升25基点 5.75 2月10日调升25基点6 2001年2月8日调降25基点 5.75 4月5日调降25基点 5.5 5月10日调降25基点 5.25 8月2日调降25基点59月18日调降25基点 4.75 10月4日调降25基点 4.5 11月8日调降50基点4 2003年2月6日调降25基点 3.75 7月10日调降26基点 3.5 11月6日调升25基点 3.752004年2月5日调升25基点45月6日调升25基点 4.25 6月10日调升25基点 4.5 8月5日调升25基点 4.75 2005年8月4日调降25基点 4.5 2006年8月3日调升25基点 4.75 11月9日调升25基点5 2007年1月11日调升25基点 5.25 5月10日 5.5 7月5日 5.75 12月6日调降25基点 5.5 2008年2月7日调降25基点 5.25 4月10日调降25基点5 10月8日调降50基点 4.511月6日调降150基点3 12月4日调降100基点2注:3.5即为自1955年以来最低利率水平。

互换的基准利率

互换的基准利率互换利率是一种金融衍生产品,它是指在一定时间内,两个或多个交易方将不同的利率支付流、固定利率和浮动利率进行交换的一种金融交易。

在互换交易中,涉及到的基准利率是非常重要的参考内容。

基准利率是指各国央行或金融机构为进行市场活动参考而公布的利率。

不同国家和地区的基准利率可能不同,且在同一国家或地区,不同的期限也有不同的基准利率。

下面是一些常见的基准利率及其参考内容:1. 美元基准利率:- 美联储基准利率(Federal Funds Rate):美国联邦储备系统(Federal Reserve System)决定的利率,表征美国经济的基本状况以及货币政策的宽松或紧缩程度。

- 美元伦敦银行同业拆借利率(LIBOR):伦敦银行同业拆借市场上美元拆借利率的参考利率,由银行报出的利率加权平均数确定,反映了国际市场上美元的信贷状况。

2. 欧元基准利率:- 欧洲央行基准利率(Main Refinancing Rate):欧洲央行议会决定的利率,为欧元区银行从欧洲央行获得贷款的利率。

该利率对欧元区货币政策和市场利率具有重要指导意义。

- 欧洲洲际拆借利率(EURIBOR):伦敦银行同业拆借市场上欧元拆借利率的参考利率,由银行报出的利率加权平均数确定,反映了国际市场上欧元的信贷状况。

3. 英镑基准利率:- 英格兰银行基准利率(Bank Rate):英格兰银行决定的利率,为英国金融体系的基本利率,对金融市场和贷款利率有着重要影响。

- 伦敦银行同业拆借利率(LIBOR):伦敦银行同业拆借市场上英镑拆借利率的参考利率,由银行报出的利率加权平均数确定,反映了国际市场上英镑的信贷状况。

4. 日元基准利率:- 日本银行基准利率(Policy Rate):日本银行决定的利率,为日本货币政策的基本利率。

- 东京银行同业拆借利率(TIBOR):东京银行同业拆借市场上日元拆借利率的参考利率,由银行报出的利率加权平均数确定,反映了国际市场上日元的信贷状况。

当前宏观经济形势及中国民营企业面临的机遇和挑战

主要影响:

1、造成人民币的进一步快速升值问题。

一旦美国债务危机爆发,国际货币美元必然大幅贬值。由于人民币的汇率 和美元长期绑定在一起所以人民币必然对美元大幅升值,同时对所有的非美元 货币(由于贸易,国际油价,金价都是以美元结算)将会贬值。这还只是其一, 而且之前美国的救市计划的一大举措就是打开印钞机,开始印钞票,现在又开 始实施零利率政策,这必然使人民币对美元更进一步升值,而对其他货币进一 步贬值。

希腊证券监管机构周一宣布,全面禁止股市卖空行为为期两个月。

评级机构惠誉国际宣布,将希腊长期本外币发债人违约评级由之前的B+下调四级至CCC;惠誉国际同时将希腊短期外币发债人违约评级由之前 的B下调至C。

2011年7月12日

穆迪投资者服务公司将爱尔兰长期本外币政府债券信用评级下调一个等级,由Baa3级下调至垃圾级别Ba1级,并确定未来评级预期为负面。

当前宏观经济形势及中国民营企 业面临的机遇和挑战

讲师:黄清发

2011年08月

目录

1 欧洲、美国主权债务危机的先后爆发对中国经济有什么影响? 2 宏观调控下各主要基础行业的运行态势如何? 3 未来中国经济发展的不确定因素和潜在挑战有哪些? 4 民营企业发展的挑战是什么?机会又在哪里?

一、欧洲、美国主权债务危机的先后爆发对中国经济有什么影响?

2、随着人民币的对美元升值还会造成人民币对内的大幅贬值。

这将使中国国产生通货膨胀。中国人民将会继续忍受的低工资,高物价之 苦。通货膨胀从何而来?主要有两点。第一,中国的外向型经济策略主要依赖 出口,所以中美贸易顺差巨大,说白了就是美元进的多,出的少。所以中国手 里攒着大把大把的美元(3.19万亿外汇是今年6月份咱们对外公布的数据,其 中超过60%都是美元也就是说至少有1。9万亿)而政府要对冲掉进入的热钱就 要让央行打开印钞机按照现行汇率印6.4倍的人民币,这让中国实际流通货币 比名义上高出了20%。第二,我刚刚说过由于国际贸易,原油,金价等统统都 是以美元作为结算所以美元的贬值必然造成,农产品和原材料价格的上涨,中 国势必会受到输入性通胀的影响。

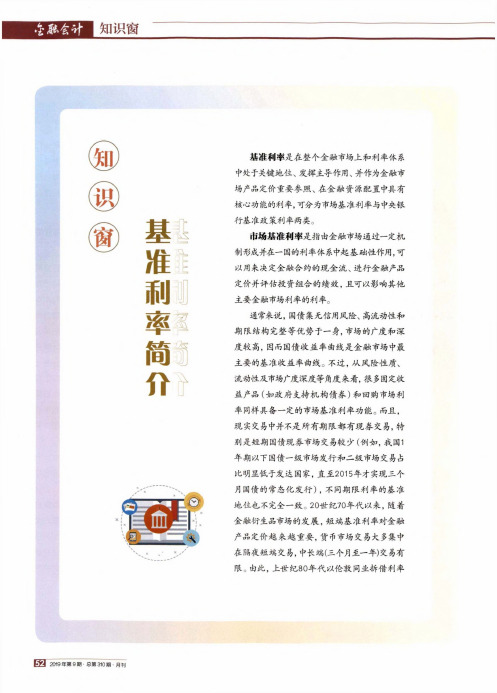

基准利率简介

知识窗准利率简介*基准利率是在整个金融市场上和利率体系中处于关键地位、发挥主导作用、并作为金融市场产品定价重要参照、在金融资源配置中具有核心功能的利率,可分为市场基准利率与中央银行基准政策利率两类。

市场基准利率是指由金融市场通过一定机制形成并在一国的利率体系中起基础性作用,可 以用来决定金融合约的现金流、进行金融产品 定价并评估投资组合的绩效,且可以影响其他 主要金融市场利率的利率。

通常来说,国债集无信用风险、高流动性和 期限结构完整等优势于一身,市场的广度和深 度较高,因而国债收益率曲线是金融市场中最主要的基准收益率曲线。

不过,从风险性质、流动性及市场广度深度等角度来看,很多固定收益产品(如政府支持机构债券)和回购市场利率同样具备一定的市场基准利率功能。

而且,现实交易中并不是所有期限都有现券交易,特别是短期国债现券市场交易较少(例如,我国1年期以下国债一级市场发行和二级市场交易占比明显低于发达国家,直至2015年才实现三个月国债的常态化发行),不同期限利率的基准地位也不完全一致。

20世纪70年代以来,随着金融衍生品市场的发展,短端基准利率对金融产品定价越来越重要,货币市场交易大多集中在隔夜短端交易,中长端(三个月至一年)交易有限。

由此,上世纪80年代以伦敦同业拆借利率pyj 2019年第9期总第310期月刊知识窗(Libor)为代表的、由市场信誉较高的大型金融机构以报价模式而产生的货币市场基准利率体系应运而生(张晓慧,20")。

可见,金融市场基准收益率曲线通常由短期货币市场报价利率和中长期国债收益率曲线共同构成(易纲,2009)。

全球金融危机后,作为影响最为广泛的货币市场基准利率Libor曝出操纵丑闻。

为此,各国在金融稳定理事会(FSB)牵头指导下改革货币市场基准利率。

2017年7月,英国金融市场行为监管局(FCA)宣布采用经过改革的英镑隔夜平均指数(SONIA)作为新的货币市场基准利率,并将于2021年底停止公布Libor报价;2017年“月,美联储决定将有担保隔夜融资利率(SOFR)作为新的无风险基准利率;2016年12月,日本银行宣布以无担保的东京隔夜平均利率(TONAR.)作为替代Tib。

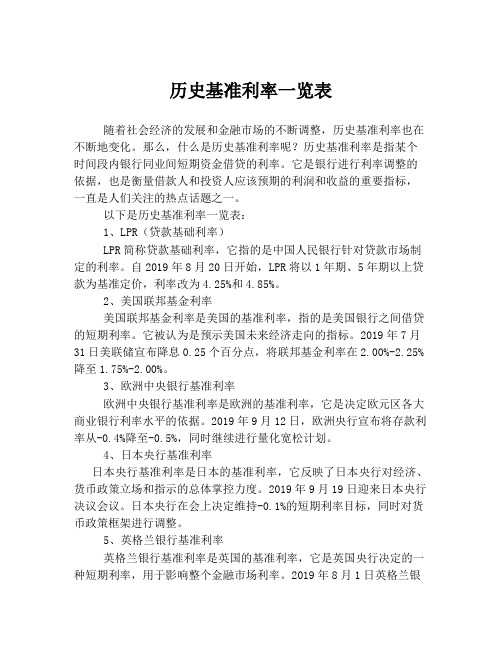

历史基准利率一览表

历史基准利率一览表随着社会经济的发展和金融市场的不断调整,历史基准利率也在不断地变化。

那么,什么是历史基准利率呢?历史基准利率是指某个时间段内银行同业间短期资金借贷的利率。

它是银行进行利率调整的依据,也是衡量借款人和投资人应该预期的利润和收益的重要指标,一直是人们关注的热点话题之一。

以下是历史基准利率一览表:1、LPR(贷款基础利率)LPR简称贷款基础利率,它指的是中国人民银行针对贷款市场制定的利率。

自2019年8月20日开始,LPR将以1年期、5年期以上贷款为基准定价,利率改为4.25%和4.85%。

2、美国联邦基金利率美国联邦基金利率是美国的基准利率,指的是美国银行之间借贷的短期利率。

它被认为是预示美国未来经济走向的指标。

2019年7月31日美联储宣布降息0.25个百分点,将联邦基金利率在2.00%-2.25%降至1.75%-2.00%。

3、欧洲中央银行基准利率欧洲中央银行基准利率是欧洲的基准利率,它是决定欧元区各大商业银行利率水平的依据。

2019年9月12日,欧洲央行宣布将存款利率从-0.4%降至-0.5%,同时继续进行量化宽松计划。

4、日本央行基准利率日本央行基准利率是日本的基准利率,它反映了日本央行对经济、货币政策立场和指示的总体掌控力度。

2019年9月19日迎来日本央行决议会议。

日本央行在会上决定维持-0.1%的短期利率目标,同时对货币政策框架进行调整。

5、英格兰银行基准利率英格兰银行基准利率是英国的基准利率,它是英国央行决定的一种短期利率,用于影响整个金融市场利率。

2019年8月1日英格兰银行公布决定:将利率升至0.75%,为近10年来的最高点。

6、澳洲联邦基准利率澳洲联邦基准利率是澳大利亚的基准利率,它是澳洲央行根据通货膨胀、经济增长、就业等情况制定的一种短期利率。

2019年10月1日,澳大利亚央行决定将基准利率再次下调至0.75%。

以上是历史基准利率一览表。

虽然这些基准利率是各国央行所定的,但是它们对各国市场都有着深远的影响。

libor利率查询

libor利率查询LIBOR利率查询概述LIBOR(伦敦银行同业拆借利率)是全球最为广泛使用的短期利率基准,用于衡量银行之间互相拆借资金所采用的利率水平。

LIBOR 利率的查询是金融界和投资者常用的工具,用于把握市场风向和制定利率策略。

本文将介绍如何进行LIBOR利率查询,包括利率的来源、查询工具和影响LIBOR利率的因素等。

1. LIBOR利率的来源LIBOR利率由银行提交的报价汇总而来,这些银行以各种期限向伦敦同业拆借市场提供资金。

LIBOR利率的计算基于这些报价的中位数,对于每个期限,排除最高和最低的25%的报价后,计算剩余报价的算术平均值。

因此,LIBOR利率的变化主要受到银行间互相竞争和市场供求关系的影响。

2. 利率查询工具在进行LIBOR利率查询时,可以使用多种工具和平台。

以下是一些常用的查询工具:2.1. 央行官方网站:许多央行网站提供LIBOR利率查询功能。

用户可以直接在央行的官方网站上找到相关信息,并进行查询。

2.2. 财经类网站:许多财经类网站,如彭博、路透社等,提供LIBOR利率查询服务。

这些网站通常会提供实时数据,同时还可能提供历史数据和图表分析等功能。

2.3. 金融终端:许多专业金融终端(如Bloomberg、Reuters等)也提供LIBOR利率查询功能。

这些终端通常是金融机构和专业投资者使用的工具,提供实时行情、分析工具和数据导出等功能。

3. 影响LIBOR利率的因素LIBOR利率的水平受多种因素影响,包括市场利率、货币政策、市场供求关系和信用风险等。

以下是一些常见的影响因素:3.1. 市场利率:LIBOR利率通常会受到市场利率的影响。

如果市场利率上升,银行之间的互相拆借成本增加,可能会导致LIBOR利率上升。

3.2. 货币政策:央行的货币政策也会对LIBOR利率产生影响。

如果央行加息,银行的借贷成本会增加,可能会导致LIBOR利率上升。

3.3. 市场供求关系:市场供求关系也会对LIBOR利率产生影响。

英格兰银行基准利率的概念

英格兰银行基准利率的概念1. 概念定义英格兰银行基准利率(Bank of England Base Rate),简称“基准利率”,是英国央行(Bank of England)制定的一种货币政策工具,用于调控整个英国金融市场的利率水平。

基准利率是英国最重要的货币政策工具之一,也是市场上各类贷款和存款利率的参考标准。

2. 重要性基准利率在英国金融体系中具有重要的作用和影响力,主要体现在以下几个方面:a. 调控经济基准利率可以通过调整借贷成本来影响消费、投资和通胀等经济活动。

当央行希望刺激经济时,会降低基准利率,以鼓励企业和个人增加借贷活动,促进投资和消费;相反地,当央行担心通胀过高时,会提高基准利率,通过增加借贷成本来抑制消费和投资。

b. 影响货币市场利率基准利率对其他金融机构的借贷成本起到引导作用,它会直接或间接地影响到银行间同业拆借利率、抵押贷款利率、信用卡利率等各类贷款和存款利率。

一旦基准利率发生变化,金融机构通常会相应调整其贷款和存款的利率水平。

c. 稳定金融市场基准利率的稳定性对于维持金融市场的稳定具有重要意义。

如果基准利率过于波动或不确定,将导致市场预期的不确定性增加,从而影响投资者和消费者的决策,进而对金融市场产生不良影响。

d. 预测经济走势基准利率是央行货币政策的重要指标之一,其变化往往会被视为经济走势的指示器之一。

投资者、分析师和学者通常会密切关注基准利率的变化,并通过分析其背后的原因和影响来预测经济发展趋势。

3. 应用基准利率在英国金融市场中广泛应用于各种金融产品和交易中,包括但不限于以下几个方面:a. 贷款利率基准利率是各类贷款利率的参考标准,银行和金融机构通常会根据基准利率来确定借款人的贷款利率。

例如,抵押贷款利率通常会与基准利率挂钩,一般为基准利率加上一定的点数。

b. 存款利率基准利率也会影响到存款的收益水平。

银行通常会根据基准利率来调整存款的利息水平,当基准利率上升时,存款的收益也会相应提高;反之亦然。

lme基准利率

lme基准利率LME基准利率是指伦敦银行同业拆放利率(London Bank of England's Base Rate),是英国银行体系中最重要的利率之一,对英国经济和全球经济都有着重要的影响。

在本文中,我们将探讨LME基准利率的历史、应用和未来发展趋势。

LME基准利率最早可追溯到1955年,当时英国银行早餐differential rate(银行早餐利率)被用作基准利率。

1971年,英国银行家协会(British Bankers'Association)开始编制LME 基准利率,这一利率在1977年2月14日被英国政府宣布为官方基准利率(Oblity),并在1998年被英国政府再次宣布为官方基准利率。

LME基准利率的应用范围非常广泛,几乎所有的英国金融机构,包括银行、保险公司、证券公司等,都必须遵守LME基准利率。

此外,LME基准利率也是英国货币政策的重要工具,英国央行(Bank of England)会根据经济情况和通货膨胀目标,对LME基准利率进行调整,以达到控制通货膨胀和维持金融稳定等目标。

在2008年金融危机之前,LME基准利率在英国金融市场中扮演着非常重要的角色。

当时,LME基准利率在金融危机期间曾经多次降低,以帮助银行系统缓解压力和防止金融危机的扩散。

此外,LME 基准利率也成为了英国政府和金融行业的工具,用于回应各种金融危机和危机情况。

自2008年金融危机以来,LME基准利率的应用范围和影响力得到了扩大。

如今,LME基准利率已经成为了英国金融市场和全球金融市场中最重要的基准利率之一。

许多金融机构和投资者都将其作为评估经济和金融情况的重要指标。

当然,LME基准利率也面临着一些挑战和风险。

例如,英国脱欧后,英国经济和货币政策不确定性增加,可能会对LME基准利率产生影响。

此外,全球经济和金融市场的不确定性和波动性也可能会对LME基准利率产生影响。

未来,LME基准利率将继续发挥重要作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5.25%

6-May-99

5.25%

10-Jun-99

5.00%

8-Jul-99

5.00%

5-Aug-99

5.00%

8-Sep-99

5.25%

7-Oct-99

5.25%

4-Nov-99

5.50%

9-Dec-99

5.50%

13-Jan-00

5.75%

10-Feb-00

6.00%

9-Mar-00

6.00%

0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25%

6.00% 5.75% 5.75% 5.50% 5.25% 5.25% 5.25% 5.00% 5.00% 4.75% 4.50% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 4.00% 3.75% 3.75% 3.75% 3.75% 3.75% 3.50% 3.50% 3.50% 3.50% 3.75% 3.75% 3.75% 4.00% 4.00% 4.00% 4.25% 4.50% 4.50% 4.75% 4.75% 4.75% 4.75% 4.75% 4.75% 4.75% 4.75% 4.75% 4.75%

10-Dec-09 7-Jan-10 4-Feb-10 4-Mar-10 8-Apr-10 10-May-10 10-Jun-10 8-Jul-10 5-Aug-10 9-Sep-10 7-Oct-10 4-Nov-10 9-Dec-10 13-Jan-11 10-Feb-11 10-Mar-11 7-Apr-11 5-May-11 9-Jun-11 7-Jul-11 4-Aug-11 8-Sep-11 6-Oct-11 10-Nov-11 8-Dec-11 12-Jan-12 9-Feb-12 8-Mar-12 5-Apr-12 9-May-12 7-Jun-12 4-Jul-12 2-Aug-12 6-Sep-12 4-Oct-12 7-Nov-12 6-Dec-12 10-Jan-13 7-Feb-13 7-Mar-13 4-Apr-13 4-May-13 1-Jun-13 4-Jul-13 1-Aug-13 4-Sep-13 9-Oct-13 7-Nov-13 5-Dec-13 9-Jan-14 6-Feb-14 6-Mar-14 9-Apr-14 8-May-14

7-May-98

7.25%

4-Jun-98

7.50%

9-Jul-98

7.50%

6-Aug-98

7.50%

10-Seபைடு நூலகம்-98

7.50%

8-Oct-98

7.25%

5-Nov-98

6.75%

10-Dec-98

6.25%

7-Jan-99

6.00%

4-Feb-99

5.50%

3-Mar-99

5.50%

8-Apr-99

0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50%

Current

Ben

Andrew

Members

Broadbent Mark Carney Jon Cunliffe Haldane

Voted to

increase

0

0

0

0

Voted to

maintain

70

45

41

34

Voted to reduce

1

1

1

1

Meetings

71

46

42

35

Bank rate

0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25%

6.25%

6-Jun-97

6.50%

10-Jul-97

6.75%

7-Aug-97

7.00%

11-Sep-97

7.00%

9-Oct-97

7.00%

6-Nov-97

7.25%

4-Dec-97

7.25%

8-Jan-98

7.25%

5-Feb-98

7.25%

5-Mar-98

7.25%

9-Apr-98

7.25%

9-Jun-05 7-Jul-05 4-Aug-05 8-Sep-05 6-Oct-05 10-Nov-05 8-Dec-05 12-Jan-06 9-Feb-06 9-Mar-06 6-Apr-06 4-May-06 8-Jun-06 6-Jul-06 3-Aug-06 7-Sep-06 5-Oct-06 9-Nov-06 7-Dec-06 11-Jan-07 8-Feb-07 8-Mar-07 5-Apr-07 10-May-07 7-Jun-07 5-Jul-07 2-Aug-07 6-Sep-07 4-Oct-07 8-Nov-07 6-Dec-07 10-Jan-08 7-Feb-08 6-Mar-08 10-Apr-08 8-May-08 5-Jun-08 10-Jul-08 7-Aug-08 4-Sep-08 8-Oct-08 6-Nov-08 4-Dec-08 8-Jan-09 5-Feb-09 5-Mar-09 9-Apr-09 7-May-09 4-Jun-09 9-Jul-09 6-Aug-09 10-Sep-09 8-Oct-09 5-Nov-09

0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25%

4.75% 4.75% 4.50% 4.50% 4.50% 4.50% 4.50% 4.50% 4.50% 4.50% 4.50% 4.50% 4.50% 4.50% 4.75% 4.75% 4.75% 5.00% 5.00% 5.25% 5.25% 5.25% 5.25% 5.50% 5.50% 5.75% 5.75% 5.75% 5.75% 5.75% 5.50% 5.50% 5.25% 5.25% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 4.50% 3.00% 2.00% 1.50% 1.00% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50%

4 Aug 2016: The Committee also voted 9-0 to introduce the Term Funding Scheme (TFS) to reinforce the transmission of the Bank Rate decision.

0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25%

0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25% 0.25%

0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50% 0.50%