保险费计算公式说明

保险会计公式大全

保险会计公式大全

1. 保费收入计算公式

保费收入 = 承保保费 + 分保费用 - 减少备份额

2. 保险赔付计算公式

保险赔付 = 应赔金额 - 减少备份额 + 预期后费用

3. 未决赔款计算公式

未决赔款 = 期初未了赔款 - 已了赔款 - 当期对赔款

4. 投资收益计算公式

投资收益 = 投资收入 - 投资支出

5. 资本投入计算公式

资本投入 = 股东出资 + 利润转增资 - 利润分配

6. 净资产计算公式

净资产 = 所有者权益 - 未分配利润

7. 毛利润计算公式

毛利润 = 业务收入 - 业务支出

8. 承保保费计算公式

承保保费 = 保险费 + 分保费用 + 重新保费

9. 业务费用计算公式

业务费用 = 员工薪酬 + 办公费用 + 业务推广费用

10. 分保费用计算公式

分保费用 = 分出承保保费 - 分出再保费

以上是一些常见的保险会计公式,供参考使用。

这些公式可用于计算和分析保险公司的财务状况和业务表现。

> 注意:以上公式是基于一般会计原则和保险行业实践。

具体情况可能因公司政策和监管要求而有所不同。

在实际应用中,建议与专业财务人员合作以确保准确性。

车损险保费计算公式

车损险保费计算公式

汽车保险中的车损险是买车人必须购买的险种之一,因为在车辆

发生碰撞、自燃、爆炸、盗抢等情况时可以获得赔偿。

那么,在购买

车损险时,如何计算保费呢?

车损险的保费计算公式为:保费 = 车辆价格× 费率系数× 折

旧率× 扣除额÷ 100,下面我们来分别说明一下这些因素。

第一个因素是车辆价格,它是指购买汽车时的实际价格。

汽车的

价格越高,保费也就越高。

第二个因素是费率系数,它是由保险公司根据车辆品牌、型号、

使用年限、车龄等因素进行综合评估后确定的。

不同的车型费率系数

是不同的,同一辆车的费率系数也会在不同的保险公司之间存在差异。

第三个因素是折旧率,它是指车辆使用年限对保险赔偿金额的影响。

一般来说,车辆使用年限越高,折旧率也就越高,保险公司所赔

付的金额也就越少。

最后一个因素是扣除额,它是指在理赔时需要自负的部分。

可以

理解为自己出的保险费,所以,扣除额越高,自己需要出的保险费也

就越多。

除了以上四个因素,还有一些其他的因素会影响保费,如车主的

年龄、驾龄、性别、驾驶习惯等因素,这些都会在保险公司的评估中

考虑进去。

总的来说,购买车损险保险需要根据实际情况进行综合考虑,在

保险公司比较后选择适合自己的保险公司和险种。

同时,在进行购买

车险时,要注意保费的合理性,不能因为价格便宜而盲目购买,否则

一旦出现事故,将无法得到有效的赔偿。

而且越重要的事情,需要越

多的保险,可以考虑购买一些附加的保额,来更好地保障自己的财产。

保费计算公式

(一)商业险各险种计算公式:1.机动车损失险标准保费=基本保费+保险金额×费率注意,一般情况下,保险金额按照新车购置价(购置同类型新车的价格)确定,这种情况称为足额投保;如果是低于新车购置价(最低不能低于新车购置价的20%)投保,称为不足额投保。

2.机动车第三者责任险标准保费=投保人所选赔偿限额对应的固定保费3. 车上人员责任险标准保费=司机座位赔偿限额×司机座位费率+乘员座位总赔偿限额×乘员座位费率4. 全车盗抢损失险标准保费=基本保费+保险金额×费率注意,一般情况下,保险金额等于实际价值,但如果是五菱、广本等易被盗车型,只能按照实际价值的7成来投保盗抢险。

实际价值:新车购置价减去折旧金额后的价格。

折旧按月计算,不足一个月的部分,不计折旧。

最高折旧金额不超过投保时被保险机动车新车购置价的80%。

折旧金额=投保时的新车购置价×被保险机动车已使用月数×月折旧率折旧率表6.车身油漆单独损伤险标准保费=投保人所选保额对应的固定保费7.自燃损失险标准保费=实际价值×费率8.新增设备损失险标准保费=保险金额×费率(从车损费率)9.涉水损失险标准保费=车损保费×费率(5%)10.车轮单独损坏险标准保费=新车购置价×费率11.基本险不计免赔特约条款(各险种)标准保费=各基本险标准保费×对应的费率注意,车损、三者、座位险的不计免赔的费率为15%,而盗抢险不计免赔的费率为20%12.附加险不计免赔特约条款(各险种)标准保费=各附加险标准保费之和×对应的费率注意,玻璃险这个险种是没有免赔率的,因此在计算附加险不计免赔时要剔除玻璃险(二)举例说明:1.被保险人:陈丽,车型:雪佛兰SGM7166SE,新车购置价:80000,5座,初次登记年月:2007年05月8日,投保险种:车辆损失险,第三者商业责任险20万,车上人员责任险每座3万,全车盗抢损失险,玻璃单独破碎险,车身油漆单独损伤险5000,基本险及附加险不计免赔,起保日期为2008年05月6日。

安责险保费计算公式(一)

安责险保费计算公式(一)安责险保费计算公式1. 简介安责险(Accident Liability Insurance)是一种用于保障被保险人因意外事故而造成他人人身伤亡或财产损失所承担的民事责任的保险。

在购买安责险时,保费的计算是一个重要的问题。

本文将列举相关的计算公式,并通过具体例子进行解释说明。

2. 单项保费计算公式安责险的保费计算通常分为两种情况:单项保费计算和综合保费计算。

单项保费计算是指根据被保险人的具体情况,计算其在某一项事故责任险中所需支付的保费。

以下是常见的单项保费计算公式:车辆事故责任险保费计算公式车辆事故责任险是指在车辆行驶过程中,因被保险人的过失造成他人人身伤亡或财产损失而产生的赔偿责任。

车辆事故责任险的保费计算公式如下:保费 = 车辆价值× 费率× 综合折扣其中, - 车辆价值:被保险车辆的购车价格或评估价格; - 费率:根据被保险人的驾龄、性别、驾驶记录等因素确定的费率; - 综合折扣:根据被保险人的保险记录、无赔款优惠等因素确定的折扣。

举例说明:假设小王购买了一辆价值10万元的轿车,并且他拥有5年的驾龄,是一名男性司机。

根据保险公司规定,该车的费率为,综合折扣为。

那么小王的车辆事故责任险保费计算如下:保费= 10,0000 × × = 2,400元因此,小王需要支付2,400元的保费来购买车辆事故责任险。

乘客意外伤害责任险保费计算公式乘客意外伤害责任险是指在乘客在被保险车辆上因交通事故而导致人身伤害或死亡所产生的赔偿责任。

乘客意外伤害责任险的保费计算公式如下:保费 = 乘客人数× 乘客保额× 费率其中, - 乘客人数:乘坐被保险车辆的乘客人数; - 乘客保额:每名乘客的保额,通常是固定的; - 费率:根据被保险人的驾龄、性别、驾驶记录等因素确定的费率。

举例说明:假设小王购买了一辆九座商务车,并打算安装乘客意外伤害责任险。

安责险保费计算公式

安责险保费计算公式责任险(即第三者责任保险)是指当被保险人在使用被保险车辆时,因为交通事故造成他人财产损失和人身伤亡,需要承担相应的赔偿责任时,由保险公司来承担赔偿责任的一种保险形式。

责任险保费的计算公式通常包含以下几个方面的因素:被保险人的个人信息、车辆的基本信息、车辆的使用情况、保额的选择等。

1.被保险人的个人信息:被保险人的个人信息通常包括年龄、性别、婚姻状况等。

保险公司会根据被保险人的个人信息来评估其作为车主的风险程度,一般年龄较小、婚姻状况稳定的人群风险较低,保费会相对较低。

2.车辆的基本信息:车辆的基本信息包括车辆类型、品牌型号、车龄等。

不同类型的车辆由于其性能和车辆价值的不同,其赔偿风险也会有所不同,因此保费也会有所差异。

3.车辆的使用情况:车辆的使用情况包括车辆使用性质、行驶里程、使用地区等。

通常来说,私家车的保费相对较低,而商业用车的保费相对较高。

行驶里程也是保费计算的重要因素,行驶里程越长,车辆发生事故的风险也就越高,保费相应增加。

4.保额的选择:保额即保险公司在一次事故中愿意进行最高的赔偿金额。

常见的保额有50万元、100万元、200万元等。

保额的选择会直接影响保费的大小,通常来说,保额越高,保费也就更高。

根据以上因素,责任险保费的计算公式可以简化为以下形式:保费=基本保险费率*车辆价值*车龄系数*使用性质系数*城市系数*保额系数其中,基本保险费率是根据被保险车辆的类型来确定的;车辆价值是车辆购置价值或者车辆评估价值;车龄系数是根据车辆的使用年限来确定的,车辆车龄越长,系数越大;使用性质系数用于与车辆的使用性质相关,商业用车系数会相对较高;城市系数根据车辆所在地区的交通事故风险程度来确定,一般城市交通较为繁忙的地区保费会相对较高;保额系数则根据被保险人的选择来确定,保额越高,系数越大。

几个保险指标的计算公式

几个保险指标的计算公

式

-CAL-FENGHAI.-(YICAI)-Company One1

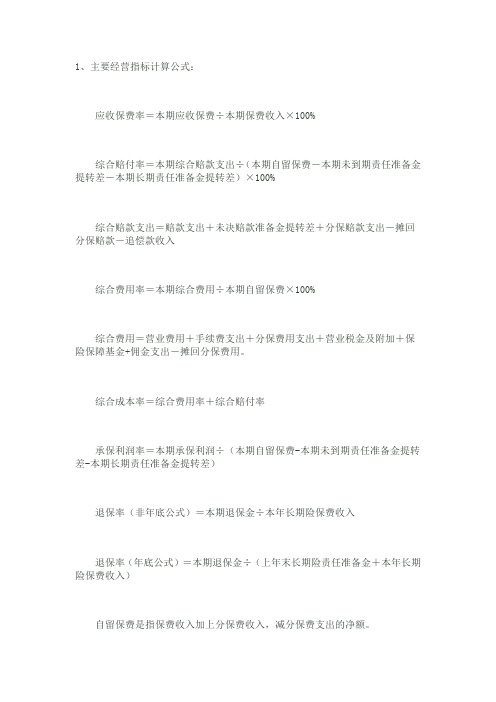

1、主要经营指标计算公式:

?

应收保费率=本期应收保费÷本期保费收入×100%

?

综合赔付率=本期综合赔款支出÷(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)×100%

?

综合赔款支出=赔款支出+未决赔款准备金提转差+分保赔款支出-摊回分保赔款-追偿款收入

?

综合费用率=本期综合费用÷本期自留保费×100%

?

综合费用=营业费用+手续费支出+分保费用支出+营业税金及附加+保险保障基金+佣金支出-摊回分保费用。

?

综合成本率=综合费用率+综合赔付率

?

承保利润率=本期承保利润÷(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)

?

退保率(非年底公式)=本期退保金÷本年长期险保费收入

?

退保率(年底公式)=本期退保金÷(上年末长期险责任准备金+本年长期险保费收入)

?

自留保费是指保费收入加上分保费收入,减分保费支出的净额。

?

各项费用是指业务费用明细表中列示的各项费用。

几个保险指标的计算公式

1、主要经营指标计算公式:

应收保费率=本期应收保费÷本期保费收入×100%

综合赔付率=本期综合赔款支出÷(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)×100%

综合赔款支出=赔款支出+未决赔款准备金提转差+分保赔款支出-摊回分保赔款-追偿款收入

综合费用率=本期综合费用÷本期自留保费×100%

综合费用=营业费用+手续费支出+分保费用支出+营业税金及附加+保险保障基金+佣金支出-摊回分保费用。

综合成本率=综合费用率+综合赔付率

承保利润率=本期承保利润÷(本期自留保费-本期未到期责任准备金提转差-本期长期责任准备金提转差)

退保率(非年底公式)=本期退保金÷本年长期险保费收入

退保率(年底公式)=本期退保金÷(上年末长期险责任准备金+本年长期险保费收入)

自留保费是指保费收入加上分保费收入,减分保费支出的净额。

各项费用是指业务费用明细表中列示的各项费用。

社会保险费怎么计算

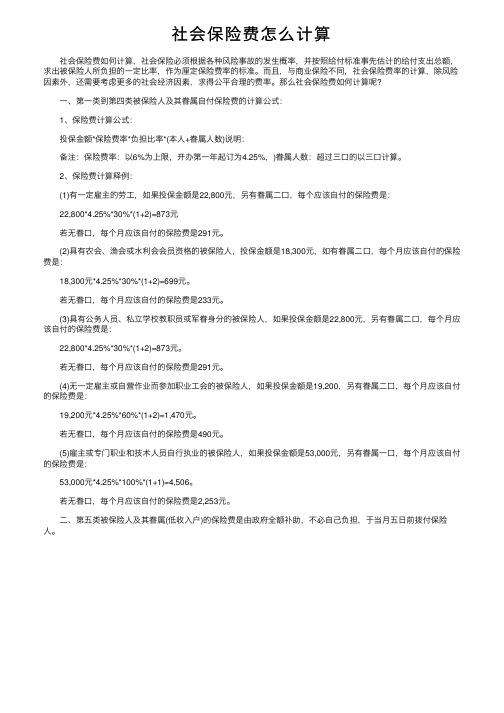

社会保险费怎么计算社会保险费如何计算,社会保险必须根据各种风险事故的发⽣概率,并按照给付标准事先估计的给付⽀出总额,求出被保险⼈所负担的⼀定⽐率,作为厘定保险费率的标准。

⽽且,与商业保险不同,社会保险费率的计算,除风险因素外,还需要考虑更多的社会经济因素,求得公平合理的费率。

那么社会保险费如何计算呢?⼀、第⼀类到第四类被保险⼈及其眷属⾃付保险费的计算公式:1、保险费计算公式:投保⾦额*保险费率*负担⽐率*(本⼈+眷属⼈数)说明:备注:保险费率:以6%为上限,开办第⼀年起订为4.25%,)眷属⼈数:超过三⼝的以三⼝计算。

2、保险费计算释例:(1)有⼀定雇主的劳⼯,如果投保⾦额是22,800元,另有眷属⼆⼝,每个应该⾃付的保险费是:22,800*4.25%*30%*(1+2)=873元若⽆眷⼝,每个⽉应该⾃付的保险费是291元。

(2)具有农会、渔会或⽔利会会员资格的被保险⼈,投保⾦额是18,300元,如有眷属⼆⼝,每个⽉应该⾃付的保险费是:18,300元*4.25%*30%*(1+2)=699元。

若⽆眷⼝,每个⽉应该⾃付的保险费是233元。

(3)具有公务⼈员、私⽴学校教职员或军眷⾝分的被保险⼈,如果投保⾦额是22,800元,另有眷属⼆⼝,每个⽉应该⾃付的保险费是:22,800*4.25%*30%*(1+2)=873元。

若⽆眷⼝,每个⽉应该⾃付的保险费是291元。

(4)⽆⼀定雇主或⾃营作业⽽参加职业⼯会的被保险⼈,如果投保⾦额是19,200,另有眷属⼆⼝,每个⽉应该⾃付的保险费是:19,200元*4.25%*60%*(1+2)=1,470元。

若⽆眷⼝,每个⽉应该⾃付的保险费是490元。

(5)雇主或专门职业和技术⼈员⾃⾏执业的被保险⼈,如果投保⾦额是53,000元,另有眷属⼀⼝,每个⽉应该⾃付的保险费是:53,000元*4.25%*100%*(1+1)=4,506。

若⽆眷⼝,每个⽉应该⾃付的保险费是2,253元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

保險費計算公式說明】

一、第一類到第四類被保險人及其眷屬自付保險費的計算公式及釋例:

1、保險費計算公式:

投保金額*保險費率*負擔比率*(本人+眷屬人數)說明:

(1)投保金額:請參照全民健康保險投保金額分級表。

(2)保險費率:以6%為上限,開辦第一年起訂為4.25%。

(3)負擔比率:請參照保險對象保險費負擔比率一覽表。

(4)眷屬人數:超過三口的以三口計算。

2、保險費計算釋例:

(1)有一定雇主的勞工,如果投保金額是22,800元,另有眷屬二口,每個應該自付的保險費是:

22,800 *4.25%* 30% * (1+2)=873元

若無眷口,每個月應該自付的保險費是291元。

(2)具有農會、漁會或水利會會員資格的被保險人,投保金額是18,300元,如有眷屬二口,每個月應該

自付的保險費是:

18,300元* 4.25% * 30% * (1+2)=699元。

若無眷口,每個月應該自付的保險費是233元。

(3)具有公務人員、私立學校教職員或軍眷身分的被保險人,如果投保

金額是22,800元,另有眷屬二口,每個月應該自付的保險費是:

22,800* 4.25% *30% * (1+2)=873元。

若無眷口,每個月應該自付的保險費是291元。

(4)無一定雇主或自營作業而參加職業工會的被保險人,如果投保金額是19,200,另有眷屬二口,每個月

應該自付的保險費是:

19,200元* 4.25% * 60% * (1+2)=1,470元。

若無眷口,每個月應該自付的保險費是490元。

(5)雇主或專門職業和技術人員自行執業的被保險人,如果投保金額是53,000元,另有眷屬一口,每個月

應該自付的保險費是:

53,000元*4.25% *100% *(1+1)=4,506。

若無眷口,每個月應該自付的保險費是2,253元。

二、第五類被保險人及其眷屬(低收入戶)的保險費是由政府全額補助,不必自己負擔。