资产损失清单申报

资产损失专项申报程序

资产损失专项申报程序

资产损失专项申报程序一般包括以下步骤:

1. 查明资产损失情况:首先需要详细核实资产损失的发生原因、损失范围和损失金额。

2. 形成资产损失报告:根据核实情况,编制资产损失报告,包括损失的详细描述、损失金额、损失发生的时间和地点等详细信息。

3. 提交资产损失申报材料:将资产损失报告和相关附件(如损失证明、相关文件和证据等)提交给相关部门或机构,根据要求填写申报表格。

4. 审查和审核:相关部门或机构对提交的资产损失申报材料进行审查和审核,核实损失的真实性和准确性。

5. 确认资产损失:如审查通过,相关部门或机构将确认资产损失,并根据相关规定、政策或法律对损失进行核定和认定。

6. 补偿和赔偿:根据确认的资产损失,有关部门或机构将进行相应的补偿和赔偿程序,如向受损方支付相应的赔偿金或提供其他形式的补偿措施。

7. 监督和跟踪:相关部门或机构将对赔偿和补偿措施进行监督和跟踪,确保损失得到合理补偿和相关问题得到解决。

此外,具体的资产损失专项申报程序可能因国家、地区的不同而有所差异,具体操作应根据相关法规和规定进行。

《企业资产损失所得税税前扣除申报表》(清单申报适用)

XXXXXX

企业资产损失税前扣除申报表

(清单申报适用)

填表日期年月日

纳税人识别号

纳税人名称

金额单位:元(列至角分)

资产损失类型

行次

损失会计核算科目

损失会计处理年度

损失会计处理金额

损失税前扣除金额

损失税前扣除年度

一、按照公允价格销售、转让、变卖非货币资产损失

1.固定资产损失

1

2.生产性生物性资产损失

2

3.存货损失

3Байду номын сангаас

4.股权投资损失

4

5.无形资产损失

5

6.其他非货币资产损失

6

二、存货正常损耗损失

7

三、固定资产正常报废清理损失

8

四、生产性生物资产正常死亡损失

9

五、买卖债券、股票、期货、基金等的损失

1.买卖债券损失

10

2.买卖股票损失

11

3.买卖期货损失

12

5.买卖基金损失

13

6.买卖金融衍生产品损失

14

7.其他损失

15

六、总机构汇总的市外各分支机构资产损失

清单申报资产损失

16

─

专项申报资产损失

17

─

资产损失金额合计

─

填表说明:在我市的汇总纳税企业总机构,其市外各分支机构发生的资产损失,应分别汇总《跨地区汇总纳税企业资产损失税前扣除申报明细表》(附件五)中清单申报和专项申报的金额后填入本表,如果清单申报或专项申报中损失会计处理年度或损失税前扣除年度不一致的,按年度分行次反映。

资产损失审批申请范文

资产损失审批申请范文尊敬的[审批部门名称]领导:您好!我是[公司名称/部门名称]的[申请人姓名]。

今天怀着一颗有点沉重又有点无奈的心情来写这个资产损失审批申请,就像一个不小心丢了心爱玩具的孩子,来跟您诉说一下这个事儿。

一、资产损失的基本情况。

1. 资产信息。

咱们先说下是啥资产没了。

这次遭受损失的是[资产名称],它就像我们部门的一个得力助手,一直默默为我们的工作付出。

这资产的详细信息是:[品牌/型号(如果有)],[购买日期]来到我们这个大家庭的,当时它的身价是[具体金额]元呢。

2. 损失金额。

很不幸,这次损失的金额总共是[X]元。

这可真不是个小数目,就像从我们口袋里突然掏走了一大笔钱,心里那叫一个疼啊。

3. 损失发生的时间和地点。

这个悲伤的事情发生在[具体日期],地点就在[详细地点]。

那一瞬间,感觉空气都凝固了,大家都有点懵,眼睁睁看着这个资产遭受损失。

二、资产损失的原因。

1. 不可抗力因素。

这次主要是不可抗力在捣乱。

那天就像老天爷突然发了脾气,来了一场[灾害名称,如暴雨、地震之类]。

这[灾害名称]就像一个调皮捣蛋的巨人,横冲直撞,我们的[资产名称]根本招架不住。

它被[描述灾害对资产造成破坏的具体情况,比如被水淹了、被震坏了等],就这么壮烈“牺牲”了。

2. 意外事件(如果有)除了不可抗力,还有个意外小插曲。

当时现场突然出现了[意外事件的描述,如不明物体撞击之类],这就像一个突然冒出来的程咬金,给本来就脆弱的[资产名称]又补了一刀,加速了它的损坏。

三、已采取的措施。

1. 抢救措施。

事情发生的第一时间,我们可没闲着。

就像一群急救员一样,迅速开展了抢救工作。

我们尝试了[描述具体的抢救手段,如排水、紧急维修等],想把这个宝贝资产从死亡边缘拉回来。

可是,尽管我们拼尽了全力,还是没能挽回它的生命。

2. 预防措施。

经过这次事件,我们也长了教训。

就像吃一堑长一智一样,我们立马采取了预防措施。

现在我们已经[描述预防措施,如加固防护设施、制定应急预案等],确保以后类似的悲剧不再重演。

资产损失的清单申报和专项申报(老会计人的经验)

资产损失的清单申报和专项申报(老会计人的经验)马上就要进行2014年度企业所得税汇算清缴,新版《企业所得税年度纳税申报表》看似比较繁琐,实际按填报说明一项一项认真填写还是比较简单的。

下面就资产损失填报做简单的说明。

《企业资产损失所得税税前扣除管理办法》国家税务总局公告2011年第25号,第八条企业资产损失按其申报内容和要求的不同,分为清单申报和专项申报两种申报形式。

其中,属于清单申报的资产损失,企业可按会计核算科目进行归类、汇总,然后再将汇总清单报送税务机关,有关会计核算资料和纳税资料留存备查;属于专项申报的资产损失,企业应逐项(或逐笔)报送申请报告,同时附送会计核算资料及其他相关的纳税资料。

第九条下列资产损失,应以清单申报的方式向税务机关申报扣除:(一)企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;(二)企业各项存货发生的正常损耗;(三)企业固定资产达到或超过使用年限而正常报废清理的损失;(四)企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;(五)企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。

(六)其他经国家税务总局确认不需要税务机关审批的其他资产损失。

属于清单申报的资产损失,企业可以按会计核算科目进行归类、汇总,然后再将汇总清单报送税务机关,有关会计核算资料和纳税资料留存备案。

案例:已提足折旧的小汽车,账面价值2万,清理变卖收入1万,按简易方法交增值税。

会计处理:借固定资产清理2借累计折旧贷固定资产借银行存款1贷固定资产清理1-1/(1+3%)*2%贷应交税费-未交增值税1/(1+3%)*2%借营业外支出1+1/(1+3%)*2%贷固定资产清理1+1/(1+3%)*2%年报报表的填列:A105090资产损失税前扣除及纳税调整明细表,第4行(三)固定资产达到或超过使用年限而正常报废清理的损失,账载金额为计入营业外支出借方的1+1/(1+3%)*2%;税收金额一栏,如果税务认可,就和账载金额一致。

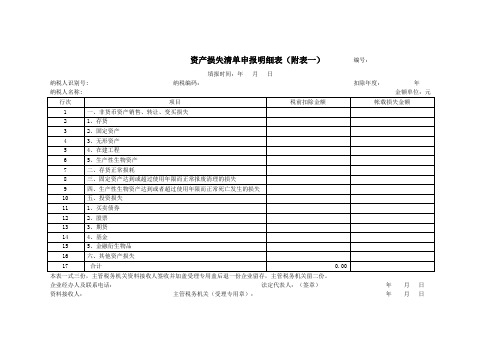

资产损失申报明细表

资产损失申报明细表第一篇:资产损失申报明细表附件:企业所得税资产损失税前扣除申报表表一:资产损失清单申报明细表填报时间:年月日纳税人识别号:表二:资产损失专项申报明细表填报时间:年月日纳税人识别号:经办人(签章):法定代表人(签章):表三:汇总纳税企业资产损失申报汇总表填报时间:年月日纳税人识别号:纳税人名称:单位:元经办人(签章):法定代表人(签章):注:汇总纳税企业填写此表。

未设下属机构的分支机构不需填写此表。

表四:资产损失专项申报报告表注:1、本表一式二份,报主管税务机关一份,纳税人留存一份。

2、汇总纳税企业机构级次:按总机构、二级分支机构、三级分支机构……填写。

3、专项申报项目:按照资产损失内容逐项、逐笔填写,如“固定资产一报废”、“存货一被盗”等逐一填写。

第二篇:资产损失申报企业资产损失税前扣除申报办税指南日期: 2011-11-01 来源:所得税科作者:SD一、业务概述1、本业务适用于企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,包括现金损失,存款损失,坏账损失,贷款损失,股权投资损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失的税前扣除申报工作的管理。

2、资产是指:企业拥有或者控制的、用于经营管理活动相关的资产,包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。

准予在企业所得税税前扣除的资产损失,是指企业在实际处置、转让上述资产过程中发生的合理损失(简称实际资产损失),以及企业虽未实际处置、转让上述资产,但符合《通知》和本办法规定条件计算确认的损失(简称法定资产损失)。

下列资产损失,应以清单申报的方式向税务机关申报扣除:(一)企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;(二)企业各项存货发生的正常损耗;(三)企业固定资产达到或超过使用年限而正常报废清理的损失;(四)企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;(五)企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。

资产损失清单申报明细表(附表一)

编号:

填报时间:年 月 日

纳税人识别号:

纳税编码:

扣除年度:

年

纳税人名称:

金额单位:元

行次

项目

税前扣除金额

帐载损失金额

1

一、非货币资产销售、转让、变买损失

2

1、存货

3

2、固定资产

4

3、无形资产

5

4、在建工程

6

5、生产性生物资产

7

二、存货正常损耗

8

三、固定资产达到或超过使用年限而正常报废清理的损失

法定代表人:(签章)

年 月 日

资料接收人:

主管税务机关(受理专用章):

年 月 日

9

四、生产性生物资产达到或者超过

1、买卖债券

12

2、股票

13

3、期货

14

4、基金

15

5、金融衍生物品

16

六、其他资产损失

17

合计

0.00

本表一式三份,主管税务机关资料接收人签收并加盖受理专用盖后退一份企业留存,主管税务机关留二份。

企业经办人及联系电话:

资产损失清单申报 专项申报表式及专项申报附报资料一览表

现金损失□ 存款损失□ 坏账损失□

非货币性资产损失□ 资产损失类别

投资损失□

资产损失小 类

存货损失□ 固定资产损失□ 无形资产损失□ 在建工程损失□ 生产性生物资产损失□

债权性投资损失□ 股权性投资损失□

其他损失□ 无法判别的损失□

损失实际确认或实际发生年度

资产损失原因

资产损失情况说明(包括损失发生的过程、对损失的处理等,本栏次不够填写可附页):

填表说明:

1、纳税人发生的资产损失,需报送此申请表及根据申报类型报送其他附报资料; 2、此表按资产损失小类填报,一类事项填写一张表;同一小类资产损失由于不同原因形成的资产损失,应在“资产 损失情况说明”栏次分别说明; 3、本表一式二份,一份交纳税人作为申请受理凭据,一份由主管税务机关随同申报资料留存。

2.其他同现金损失税前扣除条件 具专业技术鉴定意见和责任认定、赔偿情况的说明等;

4. 报废的在建工程的处理说明及残值说明

5. 资产损失的会计处理凭证。

1. 损失数据是否较大(指占企业 1. 资产账面净值确定依据;

该类资产计税成本 10%以上,或减 2.生产性生物资产盘点表;

少当年应纳税所得、增加亏损 10% 3. 生产性生物资产盘亏情况说明;

涉及现金的刑事犯罪 2.外部证据是否具有法律效力; 2.现金保管人对于短缺的说明及相关核准文件;

“假币

内部证据是否符合企业内部有关 3.对责任人由于管理责任造成损失的责任认定及赔偿情况的说明; 收缴证

规章,是否合理

4.涉及刑事犯罪的,应有司法机关出具的相关材料;

明”

3.损失是否已作会计账务处理 5.金融机构出具的假币收缴证明;

企业资产损失税前扣除清单申报受理表

资产损失清单申报明细表

9 四、生产性生物资产达到或者超过使用年限而正常死亡发生的损失

10 五、投资损失

11 1、买卖债券

125、金融衍生产品

16 六、其他资产损失

17 合计

经办人(签章):

法定代表人(签章):

备注

注:按资 产损失发 生所属年 度分别填 报此表。

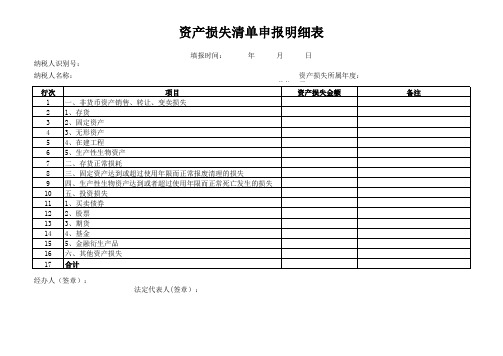

资产损失清单申报明细表

纳税人识别号:

填报时间:

年

月

日

纳税人名称: 行次

项目

资产损失所属年度:

单位:元 资产损失金额

1 一、非货币资产销售、转让、变卖损失

2 1、存货

3 2、固定资产

4 3、无形资产

5 4、在建工程

6 5、生产性生物资产

7 二、存货正常损耗

8 三、固定资产达到或超过使用年限而正常报废清理的损失

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、业务概述

企业所得税纳税人发生下列资产损失,应以清单申报的方式向税务机关申报扣除:

(一)企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;(二)企业各项存货发生的正常损耗;

(三)企业固定资产达到或超过使用年限而正常报废清理的损失;

(四)企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;

(五)企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。

纳税人应按照规定期限向税务机关报送企业资产损失税前扣除清单申报的申请及《企业资产损失(清单申报)所得税税前扣除汇总表》,向税务机关申报办理所得税税前扣除资产损失。

二、政策依据

(一)《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)

(二)《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)

(三)《河南省国家税务局关于企业资产损失所得税税前扣除管理有关问题的公告》(河南省国家税务局公告2012年第1号)

三、纳税人应提供资料

(一)下列事项企业可按会计核算科目进行归类、汇总,向税务机关报送汇总清单和企业资产损失税前扣除清单申报的申请报告:

1.企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失;

2.企业各项存货发生的正常损耗;

3.企业固定资产达到或超过使用年限而正常报废清理的损失;

4.企业生产性生物资产达到或超过使用年限而正常死亡发生的资产损失;

5.企业按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失;

(二)《企业资产损失(清单申报)所得税税前扣除汇总表》2份;

(三)《企业资产损失所得税税前扣除延期申报申请表》(延期的报送)2份。

四、办理流程

(一)受理部门

办税服务厅

(二)承诺时限

符合条件的,当场办结。

(三)办理流程

纳税人报送资料种类齐全,填写内容完整,签章齐全规范的,办税服务厅当场受理并办结,同时将《企业资产损失(清单申报)所得税税前扣除汇总表》签字盖章后返还纳税人一份。

对单笔资产损失金额在1亿元(含)以上的,各地受理后应及时报备省级国税机关。

市级国税机关报备标准由各地自行制定。

资料不齐全的,一次性告知纳税人补正资料。