以前年度亏损已弥补额

国家税务总局企业所得税年度纳税申报表(A类)

纳税调ห้องสมุดไป่ตู้表

收入、加计扣 除、所得减免表

抵扣应纳税所得表

弥补以前年度亏损 表

减免所得税、抵 免所得税表

跨地区总分机构分 摊表

主表

企业所得税年度纳税申报表(A类,2014年版)

一

纳税调整明细附表总体介绍

纳税调整明细附表具体填报(差异

二

分析、案例、填报)

一、总体介绍

(一) 表格架构

15=1+12+2

(二)设计思路

1、展现税会差异。梳理税会差异,在老的纳税 调整表的基础上,在覆盖全面与突出重点中进行平 衡,明确列举了收入类、扣除类、资产类、特殊事 项、特别纳税调整共五大类33小类的纳税调整事项。

2、丰富信息采集。为后续管理、风险管理提供 数据支撑。部分调整事项设置了三级明细附表,进行 明细信息的采集,部分表格兼具信息披露功能,如捐 赠支出纳税调整明细表,要求披露捐赠支出的明细信 息。

弥补亏损明细表—年度描述变化

• 前一年度、前五年度等是个相对概念,以填报年度为参照系向前推算,更便

旧版

新版

弥补亏损明细表—纳税调整后所得的口径

• 主表中纳税调整后所得后面不是“弥补以前年度亏损”,还有“所得减免” 应纳税所得额”两个数据项。因此弥补亏损表中的“纳税调整后所得”是一 不能直接引自主表

• 企业需要分析填报,无法与会计科目一一对应 • 金融企业“业务及管理费”科目情况填报在“销售费用”列中

弥补亏损明细表—变化要点

• 分立转出亏损数额的填报(修改表格项目名称) • 政策搬迁期间,停止生产经营活动年度从法定亏损结转弥补年限中减除(在

进行了补充解释) • 修改年度的描述(前五年度至前一年度) • “盈利额或亏损额”修改为“纳税调整后所得” • 表内逻辑关系进行了重新梳理修正

《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明

中华人民共和国企业所得税年度纳税申报表及附表填报说明《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1."税款所属期间":正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2."纳税人识别号":填报税务机关统一核发的税务登记证号码。

3."纳税人名称":填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出"纳税调整后所得"(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1."利润总额计算"中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。

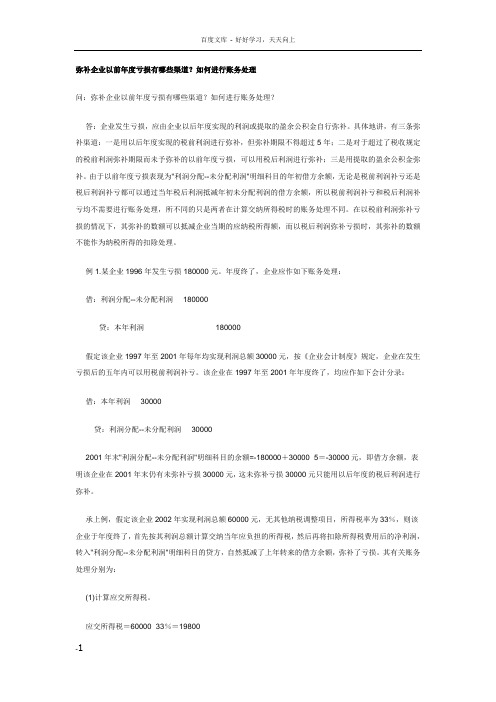

企业所得税弥补亏损明细表填列样表

可弥 补的 所得 额

以前年度亏损弥

损额

前四年度 前三年度

1

2

3

4

5

6

1

第一年 2003 -500

0

-500

100

200

2

第二年 2004

100

*

3

第三年 2005

200

*

*

4

第四年 2006

-50

*

*

5

第五年 2007

50

*

*

6

本年 2008

80

7 可结转以后年度弥补的亏损额合计

经办人(签章):

*

*

法定代表人(签章):

亏损明细表

金额单位:元(列至角分)

本年的以 补的亏损

以前年度亏损弥补额

前年度 额

亏损额

前二年度 前一年度 合计

7

8

9

10

11

0

50

350

80

*

*

0

0

0

-50

*

*

*

*

*

80

-50

):

例:某企 业2003年 亏损500 万,2004 年盈利 100万, 2005年盈 利200 万,2006 年亏损 50,2007 年盈利50 万,2008 年盈利80 万。

企业所得税年度纳税申报表附表四

企业所得税弥补亏损明细表

填报时间: 年 月 日

行

盈利

合并 当年

次

额或

亏损

项目

年度 额

分立 企业 转入 可弥 补亏

弥补企业以前年亏损有哪些渠道

弥补企业以前年度亏损有哪些渠道?如何进行账务处理问:弥补企业以前年度亏损有哪些渠道?如何进行账务处理?答:企业发生亏损,应由企业以后年度实现的利润或提取的盈余公积金自行弥补。

具体地讲,有三条弥补渠道:一是用以后年度实现的税前利润进行弥补,但弥补期限不得超过5年;二是对于超过了税收规定的税前利润弥补期限而未予弥补的以前年度亏损,可以用税后利润进行弥补;三是用提取的盈余公积金弥补。

由于以前年度亏损表现为"利润分配--未分配利润"明细科目的年初借方余额,无论是税前利润补亏还是税后利润补亏都可以通过当年税后利润抵减年初未分配利润的借方余额,所以税前利润补亏和税后利润补亏均不需要进行账务处理,所不同的只是两者在计算交纳所得税时的账务处理不同。

在以税前利润弥补亏损的情况下,其弥补的数额可以抵减企业当期的应纳税所得额,而以税后利润弥补亏损时,其弥补的数额不能作为纳税所得的扣除处理。

例1.某企业1996年发生亏损180000元。

年度终了,企业应作如下账务处理:借:利润分配--未分配利润180000贷:本年利润180000假定该企业1997年至2001年每年均实现利润总额30000元,按《企业会计制度》规定,企业在发生亏损后的五年内可以用税前利润补亏。

该企业在1997年至2001年年度终了,均应作如下会计分录:借:本年利润30000贷:利润分配--未分配利润300002001年末"利润分配--未分配利润"明细科目的余额=-180000+30000×5=-30000元,即借方余额,表明该企业在2001年末仍有未弥补亏损30000元,这未弥补亏损30000元只能用以后年度的税后利润进行弥补。

承上例,假定该企业2002年实现利润总额60000元,无其他纳税调整项目,所得税率为33%,则该企业于年度终了,首先按其利润总额计算交纳当年应负担的所得税,然后再将扣除所得税费用后的净利润,转入"利润分配--未分配利润"明细科目的贷方,自然抵减了上年转来的借方余额,弥补了亏损。

企业如果要弥补以前年度亏损的所得税该如何处理

企业如果要弥补以前年度亏损的所得税该如何处理随着经营环境恶化,经济低迷等问题,企业的营利能⼒受到很⼤的考验,有些公司会出现亏损。

如果企业在申报所得税时,要弥补前年度的亏损,这种情况应该怎样处理呢?下⾯店铺⼩编来为你解答,希望对你有所帮助。

⼀、弥补以前年度亏损的会计处理1、⼀般情况的亏损弥补。

⾸先要明确亏损的内涵。

税法上的“亏损”是指按税法规定调整后的⾦额,是企业所得税年度纳税申报表主表第23⾏“纳税调整后所得”的数据,不是企业财务报表中所反映的亏损额。

其次亏损的弥补期限是5年。

另外,《国家税务总局关于企业所得税若⼲税务事项衔接问题的通知》第⼋条明确,对企业由于技术开发费加计扣除部分已形成企业年度亏损,可以⽤以后年度所得弥补,但结转年限最长不得超过5年。

2、应税项⽬与免税项⽬之间的亏损弥补。

《国家税务总局关于做好2009年度企业所得税汇算清缴⼯作的通知》规定,企业取得的免税收⼊、减计收⼊以及减征、免征所得额项⽬,不得弥补当期及以前年度应税项⽬亏损;当期形成亏损的减征、免征所得额项⽬,也不得⽤当期和以后纳税年度应税项⽬所得抵补。

这条规定要求,企业取得的免税项⽬应该单独核算,应税项⽬与免税项⽬不能盈亏相抵。

⽽企业会计利润是综合计算的,没有区分应税项⽬与免税项⽬,纳税申报表同样未单独体现应税项⽬所得与优惠项⽬所得。

因此,计算应税项⽬的应纳税所得额时,应在会计利润总额的基础上调减免税项⽬所得,不管免税项⽬是盈利还是亏损都要作全额调减,计算公式为:应税项⽬调整后所得=利润总额—免税项⽬所得。

例如,企业应税项⽬所得为-70万元,免税所得为30万元,利润总额为-40万元,免税所得30万元不得弥补应税项⽬亏损,应作全额调减(-40-30),调整后为应税项⽬的所得仍为-70万元。

反过来,如果企业应税项⽬所得为70万元,免税所得为-30万元,利润总额为40万,免税所得-30万元不得⽤应税项⽬所得弥补,同样是作全额调整[40-(-30)],调整后为应税项⽬的所得仍为70万元。

关于弥补以前年度亏损财务如何处理

关于弥补以前年度亏损财务如何处理弥补以前年度亏损简介编辑所谓弥补以前年度亏损,本年的税后净利润要⾸先弥补掉这部分亏损,才能作为可供分配的净利润,来计提公积⾦、公益⾦或者分红。

下⾯店铺⼩编来介绍相关会计处理,希望对你有所帮助。

⼀、亏损的界定如果当年按会计准则计算的本年利润为负数,即为会计上讲的“亏损”新《企业所得税法实施条例》第⼗条规定:企业所得税法第五条所称亏损,是指企业依照企业所得税法和本条例的规定将每⼀纳税年度的收⼊总额减除不征税收⼊、免税收⼊和各项扣除后⼩于零的数额。

⼆、亏损弥补的新旧税法处理新税法《企业所得税法》第五条规定:企业每⼀纳税年度的收⼊总额,减除不征税收⼊、免税收⼊、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

第⼗⼋条规定:企业纳税年度发⽣的亏损,准予向以后年度结转,⽤以后年度的所得弥补,但结转年限最长不得超过五年。

新法对投资收益的免税规定:《企业所得税法》第⼆⼗六条第⼆项第三项免税规定:符合条件的居民企业之间的股息、红利等权益性投资收益免税。

在中国境内设⽴机构场所的⾮居民企业取得与该机构场所有实际联系的股息、红利等权益性投资收益。

《》第⼋⼗三条规定,是指居民企业直接投资于其他居民企业取得的投资收益。

不包括连续持有居民企业公开发⾏并上市流通的股票不⾜12个⽉取得的投资收益。

旧税法:《》第⼗⼀条规定:纳税⼈发⽣年度亏损的,可以⽤下⼀纳税年度的所得弥补;下⼀纳税年度的所得不⾜弥补的,可以逐年延续弥补,但是延续弥补期最长不得超过五年。

国税总局下发的《》(国税发[2006]56号)⽂件则规定,新申报表在纳税调整时先不将投资收益还原,待纳税调整弥补亏损后,再加上应补税投资收益已缴所得税额[投资收益÷(1-被投资企业适⽤税率)×被投资企业适⽤税率],计算应纳所得税额。

2新旧税法差别编辑1、新税法将投资收益作为免税收⼊,不再遵从国税发[2006]56号⽂的规定;2、原申报表根据税收政策,将免税所得列⼊纳税调整后所得弥补亏损后减除,将减免所得税额列⼊计算企业应纳所得税额后减除,也就是说如果企业弥补亏损后,没有所得额的话将不再计算减除,不能扩⼤当年度亏损额。

以前年度亏损直接从本年度的利润总额中弥补后具体分录怎么做

以前年度亏损直接从本年度的利润总额中弥补后具体分录怎么做?计提所得税:借:所得税贷:应交税金—应交企业所得说结转时:借:本年利润贷:所得税那么新规定后我公司这个月的利润总额弥补了以前年度的亏损了不需要预缴所得税了,那么我账面上挂了一笔应交税金—应交企业所得税,这笔余额怎么处理?答:1.如果本年利润少于以前年度亏损,那么只要在填报企业所得税纳税报表中反映就可以了,账面无须计提,原来计提的可以红字冲回.2.如果本年利润大于以前年度亏损,那么只要对大于部份计提所得税就可以了.企业所得税汇算清缴辅导:弥补亏损税前弥补亏损中所说的“亏损”,所谓亏损是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

一、减免项目所得弥补亏损的问题◎亏损范围◇非减、免项目亏损;◇以前年度结转的可弥补亏损。

◎新旧税法的规定旧所得税法规定,免税项目所得可以冲抵应税项目发生的亏损;免税项目的所得也可用于弥补以前年度亏损。

新《企业所得税法》第十八条规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

◎年度申报表A类主表的逻辑关系◇应纳税所得额=纳税调整后所得-弥补以前年度亏损;◇纳税调整后所得=利润总额+纳税调整增加额-纳税调整减少额;◇“减、免项目所得”为“纳税调整减少额”组成部分。

◎减、免项目所得的有关规定◇减、免项目所得税应分开核算,合理分摊期间费用;◇减、免税项目所得不得弥补非减、免税项目的亏损以及以前年度结转的可弥补亏损。

二、弥补亏损的方式◎企业发生亏损,可以用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。

◎企业发生的亏损,5年内的税前利润不足弥补时,用税后利润弥补。

◎企业发生的亏损,可以用盈余公积弥补。

以税前利润或税后利润弥补亏损,均不需要进行专门的账务处理,只要将企业实现的利润自“本年利润”科目结转到“利润分配——未分配利润”科目的贷方,其贷方发生额与“利润分配——未分配利润”科目的借方余额自然抵补;所不同的是以税前利润进行弥补亏损的情况下,其弥补的数额可以抵减企业当期的应纳税所得额,而用税后利润进行弥补亏损的数额,则不能在企业当期的应纳税所得额中抵减。

连续三年亏损企业台账

可结转以后年度弥 补பைடு நூலகம்亏损额

纳税人名称 纳税人编码 登记注册类型 组织机构代码

开业(设立) 日期

企 业 注册地址 基 生产经营地址 本 核算方式 情 单位性质 况

网站网址

适用会计制度

经营范围

巴南区国家税务局亏损企业管理台账

邮政编码

纳税人识别号

税收管理员

批准设立机关 批准设立证明或文件 号

企业法人 执照名称 营业执照

(公司)

联系电话

邮政编码 从业人数

联系电话 其中外籍人数

国标行业明 细

经 营 情 况

亏 损 原 因

年度

各 年 亏 损 情 况

纳税调整后所得

合并、分立转入 (转出)可弥补的 当年可弥补的亏损额

亏损额

前四年度

以前年度亏损已弥补额 前三年度 前二年度 前一年度

合计

亏 损 情 况

可结转以后年度弥补的亏损额合计:

本年度实际弥补 的以前年度亏损