公司金融第三次案例分析 云南白药资本成本分析终板文档48页

云南白药案例分析报告

大学南方学院案例分析——白药企业的现状及未来5年的发展目标摘要:白药企业的现状及未来5年的发展目标分析:一方面,白药企业的发展已在相关多元化方面有所突破,但需要面对机遇与挑战。

另一方面,白药主导产品的国际市场需要进一步开拓,却面临着中药国际化营销的问题。

目录一、背景二、案例分析2.1 是否需要考虑有无事实非相关多元化的必要?2.2 利弊如何?2.3 主导产品的国际市场如何进一步开拓?2.4 中药国际化营销所面临的主要问题一、背景1、企业背景白药企业集团股份原名白药实业股份,是1993年由成立于1971年6月的白药厂进行整体改制而成立的。

1996年10月,经过临时股东大会讨论决定要更名为白药集团股份。

白药集团股份是生产中药为主的国家二级企业。

1995你那被国家授予“中华老字号”企业。

1997年经外贸部批准,获得企业经营进出口权。

2、产品介绍白药企业集团股份的主导产品是白药系列和田七系列。

其中,包括白药胶囊剂、白药酊剂、白药硬膏剂、白药气雾剂、白药创口贴等等。

该产品在国市场中具有较为明显的市场优势和产品优势,目前尚无较为强劲的竞争对手。

新产品主要是白药创口贴、白药牙膏。

这些新产品是在公司经过改革后,面向国市场和国外市场增设而成的。

在相同的竞争下,公司更注重营销产品产品本身的功效。

3、营销改革创新的1999年,是白药企业发展的分水岭。

首先,在观念上,白药企业集团股份的领导班子产生重大突破,确定走跨越发展式的道路。

在正确的管理与领导下,白药企业集团股份的经济突飞猛进,经营业绩不断攀升,在国中药领域中占据不可或缺的地位。

其次,在行动上,白药企业集团股份改革创新。

在新世纪,白药企业集团股份捉住机遇,迎接挑战,从战略、人才、营销、生产等方面进行了较大的突破。

从战略方面上看,该公司实行“五统一”的战略方针(统一生产计划;统一商标为“云丰牌”;同一批准字号;统一质量管理;统一销售管理),使白药企业集团股份成为白药的唯一合法生产企业,把工作的重点注意到产品开发和市场服务上。

云南白药财务分析报告剖析共39页

41、实际上,我们想要的不是针对犯 罪的法 律,而 是针对 疯狂的 法律。 ——马 克·吐温 42、法律的力量应当跟随着公民,就 像影子 跟 —杰弗 逊 44、人类受制于法律,法律受制于情 理。— —托·富 勒

45、法律的制定是为了保证每一个人 自由发 挥自己 的才能 ,而不 是为了 束缚他 的才能 。—— 罗伯斯 庇尔

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

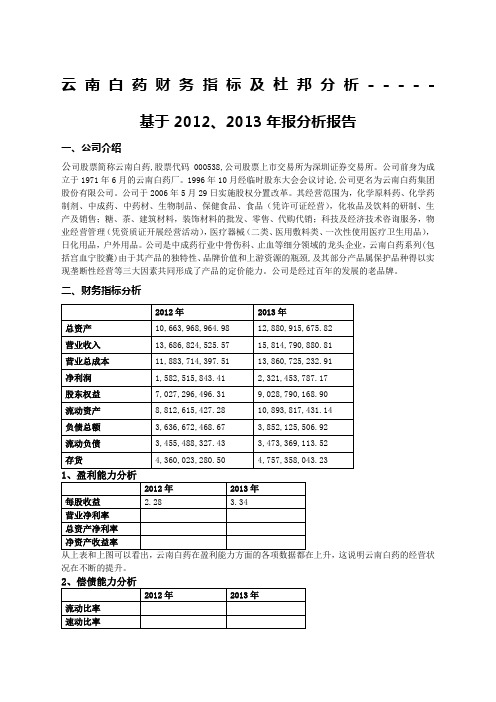

云南白药财务指标及杜邦分析基于的财务案例分析报告

云南白药财务指标及杜邦分析----- 基于2012、2013年报分析报告一、公司介绍公司股票简称云南白药,股票代码000538,公司股票上市交易所为深圳证券交易所。

公司前身为成立于1971年6月的云南白药厂。

1996年10月经临时股东大会会议讨论,公司更名为云南白药集团股份有限公司。

公司于2006年5月29日实施股权分置改革。

其经营范围为,化学原料药、化学药制剂、中成药、中药材、生物制品、保健食品、食品(凭许可证经营),化妆品及饮料的研制、生产及销售;糖、茶、建筑材料,装饰材料的批发、零售、代购代销;科技及经济技术咨询服务,物业经营管理(凭资质证开展经营活动),医疗器械(二类、医用敷料类、一次性使用医疗卫生用品),日化用品,户外用品。

公司是中成药行业中骨伤科、止血等细分领域的龙头企业,云南白药系列(包括宫血宁胶囊)由于其产品的独特性、品牌价值和上游资源的瓶颈,及其部分产品属保护品种得以实现垄断性经营等三大因素共同形成了产品的定价能力。

公司是经过百年的发展的老品牌。

二、财务指标分析从上表和上图可以看出,云南白药在盈利能力方面的各项数据都在上升,这说明云南白药的经营状况在不断的提升。

从上表和上图可以看出,云南白药的流动比率在逐渐的上升,因为一般情况下流动比率在1.5-2.0之间较好,说明企业有能力偿还短期债务。

而云南白药近两年的流动比率都大于2.0,这说明云南白药在偿还短期债务方面存在着一定的问题。

它的速动也在逐年的上升,但比一般的标准1.0要大,说明企业的流动资产变现能力较弱。

从资产负债率来看,它是逐年下降的,说明企业的经营风险比较小。

3、总资产变动分析2013年云南白药的总资产比2012年增加了20亿,这增加的20亿主要是体现在流动资产这(1)货币资金。

2013年的货币资金比2012年增加了3.2亿。

根据现金流量表:①:2013年支付给职工的现金比去年增加0.2亿。

②:处置子公司及其他单位收到的现金13年比12年增加6.4亿,处置的这个子公司是在2013年的4月公开转让全资子公司云南白药置业100%股权,而云南白药置业的价值在6.46亿元左右。

云南白药案例分析

5)医疗零售板块的竞争体现于网点的覆盖能力、品牌的突 出、服务水平与特色的提升

6)它们的共同点还在于对资金和人才的需求;合作程度逐 渐在加强

云南白药案例分析

三、替代品的竞争

决定并限制了企业的投资获利程度,间接促 进了产品的创新;同时对企业和行业的垄 断能力起到调控作用。 1)对于中药材、中成药,生化制药工业,健 康产品,医疗器材板块来说它们的替代品 主要是本领域内的新产品。 2)对于医药商业批发企业,医药零售等板块 主要的替代品源于营销模式的变化。

云南白药案例分析

医药产业定义

生物医药产业由生物技术产业与医药产业共同组成。

(一)生物技术产业 现代生物技术产业界定为:生物技术是以现代生命科学 理论为基础,利用生物体及其细胞的、亚细胞的和分子 的组成部分,结合工程学、信息学等手段开展研究及制 造产品,或改造动物、植物、微生物等,并使其具有所 期望的品质、特性,进而为社会提供商品和服务手段的 综合性技术体系。其主要内容包括:基因工程、细胞工 程、发酵工程、酶工程、生物芯片技术、基因测序技术、 组织工程技术、生物信息技术等。生物技术产业涉及医 药、农业、海洋、环境、能源、化工等多个领域。应用 生物技术生产出相应的商品,这类商品在市场上形成一 定的规模后才能形成产业,因此,生物技术产业的内涵 应包括生物技术产品研制、规模化生产和流通服务等。

云南白药股份有限公司在云南省乃至国内医药 行业内是一个具有很强实力的企业,具备药品生产、 研发条件和实力;批发业务量位居全省前列;也建 立了跨地区的零售销售网络终端。

。

云南白药案例分析

(一 )社会政治体制 随着国家药品监督管理局的正式成立,我国

云南白药财务分析(guo)

云南白药财务分析(guo)“云南白药”财务分析(2008-2010)总体行业概况。

一、资本结构分析股东权益比率=股东权益总额/资产总额×100%反映所有者提供的资本在总资产中的比重,反映企业的基本财务结构是否稳定。

一般来说比率高是低风险、低报酬的财务结构,比率低是高风险、高报酬的财务结构。

资产负债比率=负债总额/资产总额×100%反映总资产中有多大比例是通过借债得来的。

资本负债比率=负债合计/股东权益期末数×100%它比资产负债率这一指标更能准确地揭示企业的偿债能力状况,因为公司只能通过增加资本的途径来降低负债率。

资本负债率为200%为一般的警戒线,若超过则应该格外关注。

长期负债比率=长期负债/资产总额×100%判断企业债务状况的一个指标。

它不会增加到企业的短期偿债压力,但是它属于资本结构性问题,在经济衰退时会给企业带来额外风险。

有息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+长期应付款)/股东权益期末数×100%无息负债与有息负债对利润的影响是完全不同的,前者不直接减少利润,后者可以通过财务费用减少利润;因此,公司在降低负债率方面,应当重点减少有息负债,而不是无息负债,这对于利润增长或扭亏为盈具有重大意义。

在揭示公司偿债能力方面,100%是国际公认的有息负债对资本的比率的资本安全警戒线。

二、经营效率分析净资产调整系数=(调整后每股净资产-每股净资产)/每股净资产调整后每股净资产= (股东权益-3年以上的应收帐款-待摊费用-待处理财产净损失-递延资产)/ 普通股股数减掉的是四类不能产生效益的资产。

净资产调整系数越大说明该公司的资产质量越低。

特别是如果该公司在系数很大的条件下,其净资产收益率仍然很高,则要深入分析。

营业费用率=营业费用/ 主营业务收入×100%财务费用率=财务费用/ 主营业务收入×100%反映企业财务状况的指标。

财务报告分析-云南白药终稿-终稿

动消费需求

PPT文档演模板

•2011级MBA在职2班

财务报告分析-云南白药终稿-终稿

六、行业分析及建议

•单击••控添控制加标成成题本本文字

•单••加击加强添强技加标术术题创创文新新字

•建•建立立与与加强强供供应应链链 ••伙单•伙击伴伴添的的加合标作作题关关文系系字

PPT文档演模板

•2011级MBA在职2班

年10月经临时股东大会会议讨论决定更名为云南白药集团

股份有限公司。公司是云南最大的中成药生产企业,是中

国中成药五十强之一,1997年被确定为云南省首批重点

培育的四十家大企业大集团之一,并经外经贸部批准,获

得企业经营进出口权。公司目前涉足中西药原料/制剂、

个人护理产品、原生药材、商业流通等领域,产品以云南

财务报告分析-云南白药终稿-终稿

3rew

演讲完毕,谢谢听讲!

再见,see you again

PPT文档演模板

2020/12/22

财务报告分析-云南白药终稿-终稿

二、主要财务数据分析

平企 有业 限存 。货

周 转 速 度 低 , 存 货 管 理 水

•2011级MBA在职2班

财务报告分析-云南白药终稿-终稿

二、主要财务数据分析

•1 •偿债能力分析 •2 •营运能力分析 •3 •盈利能力分析

PPT文档演模板

•2011级MBA在职2班

财务报告分析-云南白药终稿-终稿

财务报告分析-云南白药终稿-终稿

二、主要财务数据分析

PPT文档演模板

•2011级MBA在职2班

财务报告分析-云南白药终稿-终稿

PPT文档演模板

二、主要财务数据分析

账企 款业 管应 理收 到账 位款 。周

财务分析报告最终版

财务分析报告最终版云南白药是一家知名的中成药生产企业,成立于1971年6月,1993年5月进行股份制改组,同年12月15日在XXX 上市。

公司拥有全资、控股、参股企业18家,也是我国中成药50强之一。

云南白药的产品主要以云南白药系列、三七系列和云南民族特色药品系列为主,共有17种剂型200余个产品,不仅畅销国内市场及东南亚,还逐渐进入日本、欧美等发达国家市场。

近年来,在“稳中央、突两翼”战略规划下,积极进军健康日用消费品行业,成绩猆然。

云南白药的经营范围主要是以中成药为主的药品生产经营和药品批发零售,医疗器械(二类、医用敷料类、一次性使用医疗卫生用品)。

此外,公司还涉足食品、日化用品等领域,主要产品有各种药品及保健品。

云南白药的股票代码为,所属行业为医药与生物科技行业,发行日期为1993年11月6日。

中药品种众多,创新难度较大,因此企业间的产品差异较小。

中药品牌依赖度较高,自创品牌难度较大,因此像云南白药这样具有得天独厚的资源和区位优势的中药企业,以及“古方价值型”、“民族医药型”的中药企业,更有核心价值和竞争力,成为医药与生物科技行业的龙头企业。

2010年,大量常用类中药材价格涨幅超过100%,云南白药主要药材三七价格飙升十倍。

中药材的涨价对中药饮片的毛利率影响不大,但对中成药企业毛利率构成了较大的压力。

因此,中成药行业受中药材价格上涨的影响较大,毛利率受到不同程度的影响。

品牌以及技术竞争力较强的企业受影响较小,而品牌以及技术优势不明显的公司毛利率影响较大。

资产变动合理性和效率性分析根据现金流量表和利润表,可以看出公司总体产量有了很大的增长。

这得益于公司在2010年下半年整体搬迁至呈贡,产能扩大了3-5倍,为公司未来的发展预留了空间。

收入和利润也有了增长,收入在2010年实现了xxxxxxxx48.89元,增加了xxxxxxxx3.50元,营业利润为xxxxxxxx3.14元,比2009年增加了xxxxxxxx.92元。

云南白药案例分析报告

关于云南白药牙膏案例分析报告摘要目的:从云南白药集团股份有限公司的战略出发,剖析战略的提出、制定、实施的全过程,从中找到闪光的地方,并对云南白药公司的战略及营销有更深入的了解。

关键词:环境分析、SWO分析、竞争对手概况冃^景1、云南白药集团简介:云南白药集团股份有限公司。

1993年5月3日经云南省经济体制改革委员会云体(1993)48号文批准,云南白药厂进行现代企业制度改革,成立云南白药实业股份有限公司,在云南省工商行政管理局注册登记。

1996年10月经临时股东大会会议讨论,公司更名为云南白药集团股份有限公司。

公司被评为“2009 年全国国有企业典型”,是历次评选中唯一入选的云南企业和医药行业企业。

经过30多年的发展,公司已从一个资产不足300万元的生产企业成长为一个总资产76.3亿多,总销售收入逾100亿元(2010年末),经营涉及化学原料药、化学药制剂、中成药、中药材、生物制品、保健食品、化妆品及饮料的研制、生产及销售;医疗器械(二类、医用敷料类、一次性使用医疗卫生用品),日化用品等领域的云南省实力最强、品牌最优的大型医药企业集团。

公司产品以云南白药系列和田七系列为主,共十种剂型七十余个产品,主要销往国内、港澳、东南亚等地区,并已进入日本、欧美等国家、地区的市场。

“云南白药”商标于2002年2月被国家工商行政管理总局商标局评为中国驰名商标。

其中云南白药牙膏产品的规模发展至十亿营业收入。

2、云南白药牙膏介绍:云南白药牙膏,是以牙膏为载体,借鉴国际先进口腔护理、保健技术研制而成的口腔护理保健产品。

云南白药牙膏内含云南白药活性成分,具有帮助减轻牙龈问题(牙龈出血、牙龈疼痛)、修复粘膜损伤、营养牙龈和改善牙周健康的作用。

功能特点:【护理】云南白药活性成分具有帮助减轻牙龈问题(牙龈出血、牙龈肿痛)、修复粘膜损伤的作用。

【保健】云南白药活动成分帮助促进牙龈和口腔粘膜微循环的改善,提高牙龈和口腔其它组织营养供给,增强口腔组织抵抗能力,具有保护牙龈、健康牙周的作用,持久保持口腔健康。

云南白药筹资成本问题研究论文

摘要随着我国逐渐进入经济高速发展的阶段,各企业也按照市场经济发展的规律而分别进入了各自行业的发展期,稳定期与衰退期,但随着国际上的货币竞争加大,各行业都不同程度地出现了行业寒冬的情况,在资金的筹集上也出现了不同程度的困难。

这一问题在过去的几年以及未来可预见的几年中,都会成为制约城市发展与各企业发展的重要原因,甚至会导致其错过发展的最佳阶段。

对企业的筹资成本问题进行具体的研究分析,并以制药公司为例,对其筹资现状进行分析,并就处置过程中出现的问题,提出包括积极配合金融改革、促使筹资多元化、努力拓宽畅通金融渠道、改善信用环境和使筹资结构合理化多个解决方案,以期对同类型的上市公司筹资成本进行概述,并对行业中普遍存在的问题,提出统一性的解答。

关键词:上市企业;筹资成本;问题;对策AbstractWith China's gradual entry into the stage of rapid economic development, enterprises have entered the development period, the stable period and the recession period of their respective industries in accordance with the law of market economy development. However, with the increase of international monetary competition, the industry winters in varying degrees, and the raising of funds. Difficulties have also arisen to varying degrees. In the past few years and in the foreseeable future, this problem will become an important reason to restrict the development of cities and enterprises, and even lead them to miss the best stage of development.This paper studies and analyses the financing channels and methods of enterprises, and takes Yunnan Baiyao Company as an example to analyze its financing status, and puts forward some problems in the process of disposal, including actively cooperating with financial reform, promoting diversification of financing, striving to broaden the unobstructed financial channels and improving the credit environment. And to rationalize the financing structure of a number of solutions, in order to outline the financing channels of the same type of listed companies, and the industry's common problems, put forward a unified answer.Key Words: Listed enterprises; Enterprise financing; Problem; Measure目录摘要 (II)Abstract ............................................................................................................. I II 一、绪论 .. (1)(一)研究背景 (1)(二)研究目的及意义 (1)(三)研究方法及思路 (2)1.研究方法 (2)2.研究思路 (2)二、上市公司筹资成本的理论概述 (3)(一)筹资成本概述 (3)(二)筹资渠道概述 (3)三、云南白药公司筹资成本现状分析 (4)(一)云南白药集团简介 (4)(二)云南白药公司筹资成本现状分析 (4)1.筹资结构和变动情况 (5)2.负债结构和变动情况 (5)(三)云南白药筹资选择策略原因 (6)1.我国企业股权融资成本低 (6)2.我国企业财务管理水平低 (6)3.政策影响 (6)四、云南白药筹资选择策略建议 (7)(一)完善人员管理制度 (7)(二)加强治理结构的高效完善 (7)(三)政府制定相关政策 (7)结论 (8)致谢 (9)参考文献 (10)一、绪论(一)研究背景经过一段时间的发展,我国的市场经济已经逐渐步入了平缓期,各企业逐渐成为了促进我国经济发展的原动力,其中一些在行业中知名领头的上市企业,更是起到了风向标与标杆的作用。

云南白药资本结构的案例研究

云南白药资本结构的案例研究一、基本理论企业的生存和发展离不开资本,资本筹集是企业生产经营正常运行的关键环节。

资本的筹集不仅满足了企业生存和发展的需要,它还体现了资本所有者与企业经营者之间、资本所有者与企业之间以及不同资本所有者之间的关系。

这种关系直接构成了公司治理的核心内容,即企业的资本筹集与公司治理之间有着天然的联系。

资本结构是指企业长期资本的构成及其比例关系,长期资本包括长期借款、长期债券、普通股、优先股、和留存收益等,其中,长期借款、长期债券等是债务性资本,普通股、优先股和留存收益等是权益性资本。

资本结构的核心是债务性资本与权益性资本的比例关系,通常用资产负债率来表示。

资本结构可以通过股权和债券特有作用的发挥及其合理配置来协调出资人之间、出资人内部股东和债权人之间的利益和行为。

资本结构对公司治理的影响,主要体现于负债对经理人的约束。

负债能缓和股东与经营者之间利益冲突降低股权代理成本。

负债比率越高负债在约束股权代理成本方面的作用则越大。

也就是说,企业的负债降低了股权代理的成本,缓和了股东和经营者之间的冲突,但是另一方面,负债由产生了另一个层次的委托代理关系,也就是债权人和股东之间的关系。

在存在公司所得税的情况下,负债经营会为企业带来节税利益,同时也会促使管理者努力工作,从而使投资者对企业充满信心,有利于企业价值的提升,但是利用负债又会引起财务危机成本和破产成本的增加。

在我国,公司所得税偏高,企业理应更倾向于采取债券融资,然而我国上市公司却存在着对股权融资的强烈偏好,可能的原因有:1、我国没有建立起完善的企业债券市场,影响上市公司债券融资的积极性;2、上司公司现金流量不足,营利能力差,难以举债融资;3、对配股融资投向审批不严,上市公司可随意改变配股资金的投向;4、企业对内部管理者和外部投资者之间在企业的投资收益预期等方面存在信息不对称。

二、云南白药基本资料下面是以云南白药为例研究我国上市公司的资本结构。