金融工程导论 第十章 期权定价

金融工程中的期权定价模型

金融工程中的期权定价模型一、期权定义期权是金融工具中的一种,是指在未来某个时间,按照约定的价格、数量和期限,有权买入或者卖出某种标的资产的一种金融合约。

通过买入期权,持有人可以在未来某个时间以约定的价格买进标的资产;通过卖出期权,交易人可以获得期权费用,承担未来某个时间按照约定价格进行买卖的义务。

期权的本质是对未来的权利,是一种寄予了未来的期望和信心。

二、期权定价方法期权定价是指通过计算期权价格,来实现期权交易的方法或模型。

期权定价的理论基础主要包括两个主流模型:布莱克-斯科尔斯模型和考克斯-鲁宾斯坦模型。

下面我们分别来介绍一下这两种期权定价模型。

1. 布莱克-斯科尔斯模型布莱克-斯科尔斯模型,是由弗兰克-布莱克和梅伦-斯科尔斯在1973年提出的一种期权定价模型。

这个模型的核心思想是将期权看作是一种债券和股票组成的投资组合,通过对这个投资组合的定价,来推导出期权的价格。

布莱克-斯科尔斯模型的核心公式如下:C = SN(d1) - Xe^(-rt)N(d2)P = Xe^(-rt)N(-d2) - SN(-d1)其中,C表示看涨期权的价格,P表示看跌期权的价格;S表示标的资产的价格,X表示行权价格;N()表示标准正态分布函数的值,其中d1和d2分别表示如下:d1 = [ln(S/X) + (r + σ^2/2)t] / σ√td2 = d1 - σ√t这个模型中,需要考虑的参数有标的资产的价格S、行权价格X、波动率σ、存续期t、无风险利率r。

其中,波动率是最重要的参数,它的大小决定了标的资产的风险水平,因此,布莱克-斯科尔斯模型中的波动率是需要通过历史数据或者其他方法进行计算和估算的。

2. 考克斯-鲁宾斯坦模型考克斯-鲁宾斯坦模型,是由约翰-考克斯和斯蒂芬-鲁宾斯坦在1979年提出的一种期权定价模型。

这个模型的最大特点是引入了离散时间的概念,将连续时间的布莱克-斯科尔斯模型离散化,以适应实际的市场需求。

金融工程期权期货定价

• 课后作业

• 作业1:嘉定某只股票的年预期收益率为 16%,年波动率为30%。当股票的当前价格 为50美元时,问接下来一天

a) 该股票的预期价格是多少?

b) 该股票价格低于45美元的概率是多少?

• 作业2:令W(t)是维纳过程,利用伊藤引 理求d(W2(t)),d(tW2(t))和d(eW(t))

– After graduating from Ayer High School in 1906 at 11 years of age, Wiener entered Tufts College. He was awarded a BA in mathematics in 1909 at the age of 14, whereupon he began graduate studies of zoology at Harvard. In 1910 he transferred to Cornell to study philosophy.

• 离散化:

SSt S t S/S~ (t,2t)

产品定价

第三部分:产 品 定 价

• 伊藤引理

• 若变量x遵循伊藤过程,则变量x

和t的函数G将遵循如下过程:

• dG

(

G x

a

G t

金融工程学:第十章-期权及其定价与应用

Miller 与 Modigliani

(1958)的 M-M 定理不但为

公司理财这门新学科奠定了

基础,并且首次在文献中明

确提出无套利假设。所谓无

套利假设是指在一个完善的

金融市场中,不存在套利机

会 (即确定的低买高卖之类 Franco Modigliani,

的机会)。

(1918-) 1985 年诺贝 尔经济奖获得者

波动是一个未知数:历史波动法估计,隐含波动 性估计

第二节 金融期权价格的构成

标的物的资产收益

期权购买者

买进看涨期权,行权前没有获利,买进看跌期权,获得 收益

期权出售者

卖出有担保的看涨期权,行权前获得该资产的收益,卖 出看跌期权,行权前没有获得收益

一般,标的物的资产收益越高,看涨期权的价格 越低,看跌期权的价格越高

现在要问,期权未到期时的价值。

第四节 BLACK模型

为解决这一问题,Black 和 Scholes先 把模型连续动态化。他们假定模型中有 两种证券,一种是债券,它是无风险证 券,其收益率是常数;另一种是股票, 它是风险证券,沿用 Markowitz 的传统, 它也可用证券收益率的期望和方差来刻 划,但是动态化以后,其价格的变化满 足一个随机微分方程,其含义是随时间 变化的随机收益率,其期望值和方差都 与时间间隔成正比。这种随机微分方程 称为几何布朗运动。

期权费

第一节 金融期权基本概念

权利与义务的对称性不同

金融期货交易权利与义务是对等的 金融期权交易不对等 买方只有权利没有义务 卖方只有义务没有权利

履约保证不同

金融期货都要交易保证金,履约保证金 金融期权无担保出售者缴纳金

第一节 金融期权基本概念

现金流转不同

(完整版)《金融工程学》各章学习指南

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

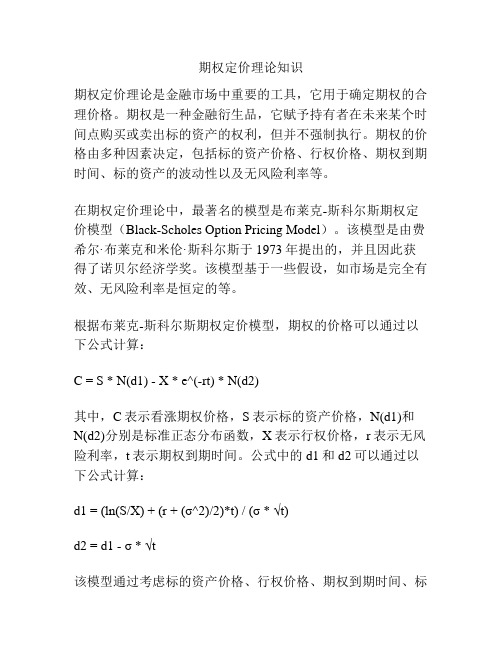

期权定价理论知识

期权定价理论知识期权定价理论是金融市场中重要的工具,它用于确定期权的合理价格。

期权是一种金融衍生品,它赋予持有者在未来某个时间点购买或卖出标的资产的权利,但并不强制执行。

期权的价格由多种因素决定,包括标的资产价格、行权价格、期权到期时间、标的资产的波动性以及无风险利率等。

在期权定价理论中,最著名的模型是布莱克-斯科尔斯期权定价模型(Black-Scholes Option Pricing Model)。

该模型是由费希尔·布莱克和米伦·斯科尔斯于1973年提出的,并且因此获得了诺贝尔经济学奖。

该模型基于一些假设,如市场是完全有效、无风险利率是恒定的等。

根据布莱克-斯科尔斯期权定价模型,期权的价格可以通过以下公式计算:C = S * N(d1) - X * e^(-rt) * N(d2)其中,C表示看涨期权价格,S表示标的资产价格,N(d1)和N(d2)分别是标准正态分布函数,X表示行权价格,r表示无风险利率,t表示期权到期时间。

公式中的d1和d2可以通过以下公式计算:d1 = (ln(S/X) + (r + (σ^2)/2)*t) / (σ * √t)d2 = d1 - σ * √t该模型通过考虑标的资产价格、行权价格、期权到期时间、标的资产的波动性和无风险利率等因素,来确定一个看涨期权的合理价格。

类似地,可以用类似的方法计算看跌期权的价格。

虽然布莱克-斯科尔斯期权定价模型是一个重要的理论框架,但它在实际应用中存在一些限制。

例如,该模型假设市场是完全有效的,但实际市场存在各种交易成本、税收和限制等,这些因素都可能影响期权的价格。

此外,该模型假设无风险利率是恒定的,但实际上利率是变化的。

因此,在实际应用中,需要根据实际情况进行调整和修正。

总之,期权定价理论是金融市场中重要的理论工具,它为期权的定价和交易提供了基础。

布莱克-斯科尔斯期权定价模型是其中最著名的模型之一,它通过考虑标的资产价格、行权价格、期权到期时间、标的资产的波动性和无风险利率等因素来确定期权的合理价格。

金融期权的定价及应用PPT(79张)

根据OPM,下面的看涨期权的价值是多少? 假设: Pt==$02.57;年X:=$2 2=50; .k1R1F = 6%;

V = $27[N(d1)] - $25e-(0.06)(0.5)[N(d2)].

期权定价原理(2)

计算行使日的所得

在行使日,由于股票价格或为30元,或为50元, 该份买权的价值也可分为两种情况:

低 高 高-低区间

股票价格 30 50 20

行使价格 期权价值

35

0

35

15

15

期权定价原理(3)

等化行使日所得

如果均衡状态存在,则期权价值与其基础资产 ——股票价值之间应当存在等比例关系:

期权术语

看涨期权: 一个在未来某一时期买入特定 数量证券的期权。

看跌期权: 一个在未来某一时期出售特定 数量证券的期权。.

行使价格: 期权合约中规定的证券买或卖 价格。

期权价格: 期权合约的市场价格。 到期日: 期权的到期日。 行使价值: 如果期权在今天被行使,买

权的价值= 当前的股票价格 – 行使价 格。 注释: 如果股票的价格低于行使价格, 行使价值为零。

ln($27/$25) + [(0.06 + 0.11/2)](0.5)

d1 =

(0.3317)(0.7071)

= 0.5736.

d2 = d1 - (0.3317)(0.7071) = d1 - 0.2345 = 0.5736 - 0.2345 = 0.3391.

N(d1) = N(0.5736) = 0.5000 + 0.2168 = 0.7168.

期权定价理论课件

除了金融资产,现实中还存在许多非金融资产,如房地产、艺术品等。将这些资产的价格和风险特性纳入期权定 价模型中,可以更好地服务于实物期权定价和风险管理。

运用计算机技术提高模型计算效率

采用更高效的算法

随着计算机技术的发展,可以采用更高效的算法来计算期 权价格,如蒙特卡洛模拟算法、有限元方法等。这些算法 可以更快地得到期权价格估计值。

、城市规划、自然资源开发等多个领域。

06

期权定价理论的发展趋势与展望

改进现有模型的局限性

01

引入更复杂的因素

随着金融市场的变化和经济的发展,期权定价理论需要引入更多的影响

因素,如宏观经济因素、市场情绪因素等,以更准确地预测期权价格。

02 03

完善假设条件

现有的期权定价模型通常基于一些假设条件,如无摩擦市场、完全竞争 等。为了更真实地反映市场情况,需要进一步放宽或修改这些假设条件 。

期权类型

按行权时间可分为欧式期 权和美式期权;按交易场 所可分为场内期权和场外 期权。

期权持有者权利

期权持有者具有在到期日 之前按照行权价买入或卖 出标的资产的权利。

期权定价模型的起源与发展

起源

期权定价模型最初由BlackScholes模型和二叉树模型两

种主要方法所主导。

发展历程

随着金融市场的不断发展和完善, 各种新型期权定价模型如随机波动 率模型、跳跃扩散模型等逐渐被引 入。

:P = (1 - e^(-rT)) / (1 + d) - K / (1 + d)^T, 其中P表示期权价格,r表示无风险利率,T表示时间步长,d表 示上涨与下跌的比率。 • 模型应用:基于二叉树模型的数字期权定价方法适用于美式期权和欧式期权的定价,具有较高的计算效率和适 用性。

上海交通大学管理学院《金融工程学》习题

一、大作业:本课程共包括3次大作业,旨在培养学生分析实际问题和解决实际问题能力。

要求学生自己实践与尝试,自己去调查、分析和计算,可以进行分组,进行学习小组交流、讨论,形成小组意见,课堂上安排小组代表作简要介绍,任课教师点评和总结。

1、设计“一个”新的金融产品。

2、计算一个具体的投资组合风险(例如VaR)以及解决风险的方法。

3、选择一个具体的金融产品定价(例如权证或者银行的理财产品)。

二、课后习题第1章金融工程概述1、请论述学习金融工程的三个基本目标,并举例说明。

2、根据已有的金融工程几个代表性定义,请阐述你对这几个定义的理解和看法。

3、请论述中国开展金融衍生产品交易的意义及其面临的问题。

第 2 章无套利定价原理1、假设市场的无风险借贷利率为 8 %,另外存在两种风险证券 A 和 B ,其价格变化情况如图 2-11,不考虑交易成本。

图 2-11 两种风险证券的价格变化情况问题:(1)证券 B 的合理价格为多少呢?(2)如果 B 的市场价格为110元,是否存在套利机会?如果有,如何套利?(3)如果存在交易成本,例如,每次卖或买费用均为1元,结论又如何?2、假设无风险借贷半年利率 r = 4 %(单时期),两种资产的两时期价格变动情况如图2-12 :图 2-12 两种资产的两时期价格变动情况问题:(1)利用动态组合复制定价技术给证券 B 定价;(2)如果证券 B 的市场价格为100元,是否存在套利机会?如果有,如何构造套利策略?3 、试分析金融市场套利与商业贸易中的价差盈利的关系?为何金融市场中套利概念如此重要?第 3 章金融产品创新原理1 、如何设计一个更加合理的全流通方案?2 、如何设计一个金融新产品?第 4 章金融风险管理原理1 、金融风险是怎样产生的?如何从理论上解释金融风险?2 、怎样理解长期资本管理公司破产是一个由制度性缺陷、市场风险和流动性风险所造成的经典案例?3 、在例 4-1 中,当欧洲国家相关企业提出中国绍兴纺织企业向他们购买纺织设备,将终止使用美元支付的惯例,转为以欧元计价结算时,能否估计出1年之内因汇率波动产生的最大损失,若能是多少?4 、在例 4-1 中,能否找到一种套期保值方法,来减少思考题 3 估计出1年之内因汇率波动产生的最大损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6

10.1 期权的概念

➢ 按照权利的性质分类:看涨期权和看跌期权 ➢ 按标的资产分类:股票期权、外汇期权、利率期

权、期货期权等 ➢ 按行权的期限分类:欧式期权、美式期权 ➢ 按期权执行价格与标的资产价格的关系分类:实

➢ 在交易所内进行交易的期权合约是标准化合约,也有一些期权 合约不在场内进行交易

➢ 在场内交易的期权合约,同样有结算所的每日结算和交易保证 金要求。

➢ 由于期权的买方不承担必须履行合约的义务,他们不需要缴纳 保证金。

5

10.1 期权的概念

➢ 芝加哥期权交易所S&P500指数期权合约文 本

➢ 期权的基本要素

(看涨期权的买方的最大盈利可能无限大,卖方的最大亏损是无限大)

看跌期权的买方: VPT-P0= max(X-ST -P0,-P0) 看跌期权的卖方:-VPT+P0= min[P0 -X + ST ,P0]

(看跌期权的买方的最大盈利是执行价格减期权费,卖方的最大亏损是期 权执行价格减期权费)

10

10.2.1期权的到期价值与盈亏平衡分析

➢ 红利:红利的发放使股票价格下降,因此红利越高,看涨 期权的价值越低,看跌期权的价值越高。

18

10.3 期权定价的二叉树方法

虚值状态

执行价格

实值状态看Leabharlann 期权的价值股票价格15

10.2.2期权的价值构成

期权价值

时间 价值

期权总 价值

内在 价值

实值状态

执行价格

虚值状态

看跌期权的价值

股票价格

16

10.2.3期权价值的影响因素

➢ 标的资产价格:标的资产价格越高,看涨期权的价值越大, 看跌期权的价值越小;标的资产价格越低,看跌期权的价值 越大,看涨期权的价值越小。

看涨期 权多头

看跌期 权空头

标的资产价格 看涨期 权空头

损失

4

10.1 期权的概念

➢ 期权是一种选择交易的权利,是指当合约买方付出期权费后, 享有在特定期间内向合约卖方按照事先约定的执行价格买入或 卖出一定数量的标的物的权利。

➢ 如果这种权利是买进标的物,则期权为买入期权(call option),也称为看涨期权、择购权;若此权利为卖出标的物, 则称为卖出期权(put option),也称为看跌期权、择售权。

值期权(in the money)、两平期权(at the money)、 虚值期权(out of the money)

7

10.2 期权的价值及其影响因素

➢ 10.2.1 期权的到期价值与盈亏平衡分析

➢ 欧式看涨期权的到期价值 ➢ 例如:对于一个欧式看涨期权,执行价格X=100

如果期权到期时,ST=80,期权价值为0 如果期权到期时,ST=120,期权价值为20 ➢ 所以,对于欧式看涨期权,期权到期时的价值:

第十章 期权与期权定价

1

➢ 期权的基本概念 ➢ 期权的价值及其影响因素 ➢ 期权定价的二叉树方法 ➢ B-S期权定价方法 ➢ 期权平价定理及其性质 ➢ 期权的动态行为

2

10.1 期权的概念

期货同时有权利和义务 期权将权利和义务分离

盈利

期货多头

期货价格

损失

期货空头

3

10.1 期权的概念

利润

看跌期 权多头

C0 X

X+C0

ST

-C0

X+C0 X

看涨期权买方的盈亏分布

看涨期权卖方的盈亏分布

11

10.2.1期权的到期价值与盈亏平衡分析

X- P0

P0

X

X-P0

X-P0

ST ST

X

-P0

X- P0

看跌期权买方的盈亏分布 看跌期权卖方的盈亏分布

12

10.2.2期权的价值构成

内在价值:

看涨期权: max( S Xer(T t) ,0) 看跌期权: max( Xer(T t) S,0)

➢ 执行价格:执行价格越高,看涨期权的价值越低,看跌期权 的价值越高;执行价格越低,看涨期权的价值越高,看跌期 权的价值越低。

➢ 标的资产的波动率:标的资产的波动率越高,期权的时间价 值越高,期权的价值越大。

➢ 期权的剩余有效时间:对于美式期权,剩余有效时间越长, 期权的保险价值越高,期权的价值越大。欧式期权则不一定。

VCT=max(ST -X,0) VCT

X

ST

8

10.2.1期权的到期价值与盈亏平衡分析

➢ 欧式看跌期权的到期价值 ➢ 例如:对于一个欧式看跌期权,执行价格X=100

如果期权到期时,ST=80,期权价值为20 如果期权到期时,ST=120,期权价值为0 ➢ 所以,对于欧式看涨期权,期权到期时的价值:

时间价值:持有方等待选择是否执行所带来的收益

13

10.2.2期权的价值构成

➢ 以看涨期权为例:X=10。假设无风险利率为0

S=12

ST=

16 20% 执行 14 20% 执行 12 20% 执行 10 20% 不执行 8 20% 不执行

期权内在价值为2。如 果所有状态都执行,收 益等于内在价值;最后 一个状态不执行,期望 收益2.4。因此时间价 值为0.4。

VPT=max(X-ST,0) VPT

X

ST

9

10.2.1期权的到期价值与盈亏平衡分析

➢ 我们分别讨论看涨期权的买方、看涨期权的卖方、看跌期权 的买方和看跌期权的卖方的盈亏情况。

➢ 设看涨期权和看跌期权的期初价格为C0和P0,则四类交易者 的到期盈亏分布为: 看涨期权的买方:VCT-C0= max(ST -X-C0,-C0) 看涨期权的卖方:-VCT+C0= min[X-ST + C0 ,C0]

17

10.2.3期权价值的影响因素

➢ 无风险利率:无风险利率越高,投资者购买标的资产所要 求的收益率越高,预期未来的标的资产价格就会越高;另 外,无风险利率越高,期权未来收益的折现率越高,折现 现值越低。对于看跌期权 ,两种影响都使期权价值降低。 对于看涨期权,两种影响的方向相反,但前者的影响是主 要的,即无风险利率越高,期权价值应该越高。

S=9

ST=

11 20% 执行 10 20% 不执行 9 20% 不执行 8 20% 不执行 7 20% 不执行

期权内在价值为0。如 果所有状态都不执行, 收益等于内在价值;第 一个状态执行,期望收 益0.2。因此时间价值 为0.2。

14

10.2.2期权的价值构成

期权价值

时间 价值

内在 价值

期权总价值